2021Q3 (合季), 爱尔眼科 实现营收 115.96 亿元 ,同比增长 35.38% ,净利润 20.04 亿元 ,同比增长 29.59% ,扣非净利润 21.75 ,同比增长 37.58% ;其中, 2021Q3 (单季),营收 42.48 亿元 ,同比增长 -3.48% ,净利润 8.88 亿元 ,同比增长 2.05% 。

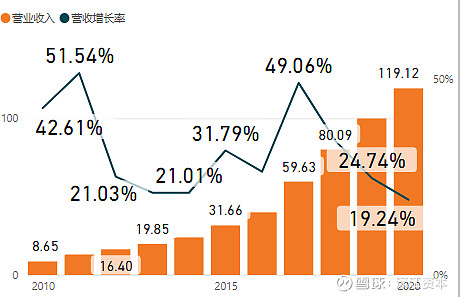

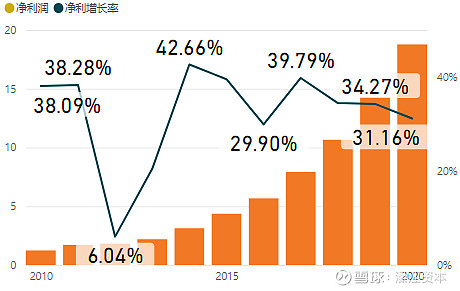

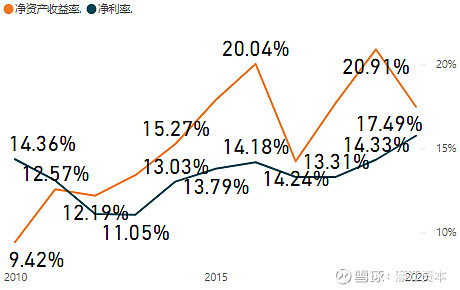

2020 年末, 爱尔眼科 实现营业收入 119.12 亿元 ,同比增长 19.24% ;净利润 18.77 亿元 ,同比增长 31.16% ,扣非净利润,同比增长,归母净利润,同比增长;净利率,上年同期; 净资产收益率水平 8.20% ,上年同期 9.09 % 。

##营业收入,逐年快速增长的表明公司在成长,保持稳定的表明公司比较成熟,逐年下降的是表明公司在衰退。净利润,逐年稳步上升,净利率保持稳定或略有上升,则表明公司有发展前景,反之,前景堪忧。净资产收益率越高,公司给股东创造的价值就越高,反之,当净资产收益率小于股权资本成本率时,公司在损毁股东价值。

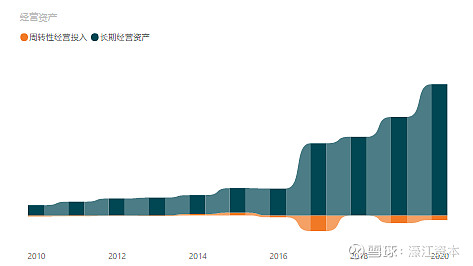

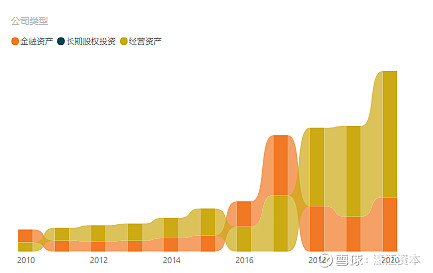

2020 年末, 爱尔眼科 金融资产金额 33.67 亿元 ,长期股权投资金额 0.01 亿元 ,经营资产金额 78.48 亿元 。经营资产占主导,公司属于实体类企业。

周转性经营投入 -2.91 亿元 ,长期经营资产 81.38 亿元 ,长期经营资产占大头,爱尔眼科属于重资产战略公司。

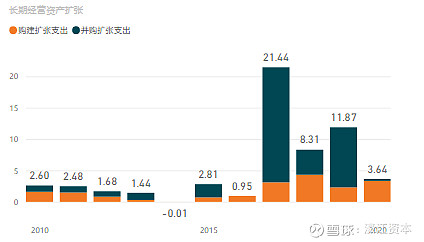

资产扩张总支出 3.64 亿元 ,其中购建扩张支出现金 3.34 亿元 ,并购扩张支出现金 0.30 亿元 ,且近几年资产扩张现金总支出不断减少,说明公司在减速扩张。

##重资产公司竞争策略倾向“总成本领先策略”,轻资产公司竞争策略倾向“差异化策略”。总成本领先策略是赚苦力钱、血汗钱,差异化策略是赚脑力钱、容易钱。## 先策略”,轻资产公司竞争策略倾向“差异化策略”。总成本领先策略是赚苦力钱、血汗钱,差异化策略是赚脑力钱、容易钱。##一般来说,对于重资产公司来说,长期经营资产代表这家公司的生产能力和经营规模。而对于轻资产公司来说,代表其生产经营能力和规模的可能不是长期经营资产,而可能是人才、专利、网络、品牌等其他无法在会计上确认的资源。一家公司通常可以通过自我购建和并购两种方式进行长期经营资产扩张,我们以“购建扩张支出”来衡量自我购建扩张程度,以“并购扩张支出”来衡量并购活动扩张程度。如果一家重资产公司购建扩张支出或并购扩张支出远远大于零,则这家公司采取了扩张战略。远远小于零,则采取了收缩战略。接近于零,则采取了维持战略。

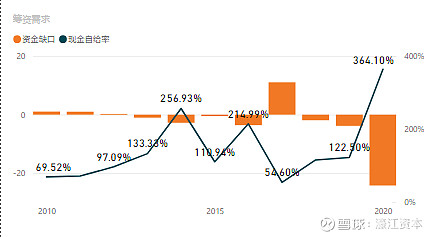

2020 年末, 爱尔眼科 为满足保全性资本支出和扩张性资本支出需要,而产生的战略投资综合现金需求为 9.18 亿元 ,公司通过经营活动产生的现金流净额覆盖战略投资综合现金需求的比例(简称”现金自给率“)为 364.10% ,经营活动产生的现金流净额覆盖有余,不存在资金缺口。

##现金自给率持续高于100%的公司,其规模的扩张来自自我造血能力,意味着这家公司的战略投资活动现金可以全部来自公司的经营活动而无须额外的融资;反之,则需要动用公司存量资金或者外源筹资。资金缺口为正数,则表明需要增加筹资;如果为负数,则无须新增筹资。

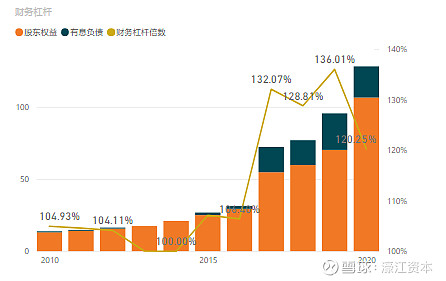

2020 年末, 爱尔眼科 股东权益 106.52 亿元 ,有息负债 21.57 亿元 ,财务杠杆倍数 120.25% 倍;财务杠杆倍数表示公司股权资本(股东权益)利用杠杆(有息负债)扩大了多少倍的资本总额,通常财务杠杆倍数越大,财务风险越大;

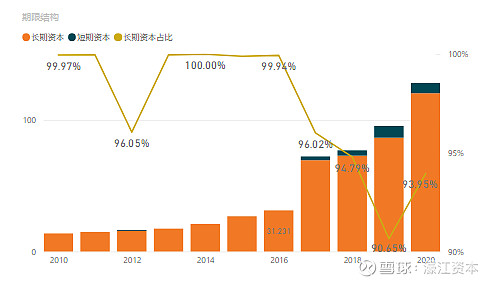

短期资本 7.75 亿元 ,长期资本 120.35 亿元 ,长期资本占比 93.95% ;长期资本占比越高,期限结构越稳健,流动性风险越小。

长期融资净值是指长期资本来源超过长期资产需求的部分,可以直观衡量公司财务结构是否稳健,如果长期融资净值为正,则表明公司财务结构稳健,且正值越大,财务结构越稳健。 2020 年末, 爱尔眼科 长期融资净值 41.86 亿元 ,表明公司财务结构越来越稳健。

##资本资产管理策略有三种,即匹配策略、稳健策略、激进策略;激进策略比较容易出现流动性危机;稳健策略的公司不存在短期流动性风险,不过过于稳健(储备过多现金)则有可能降低公司的资产回报能力;匹配策略,即资产中的长期资本需求由长期资本支持,短期资本需求由短期资本支持,让资本期限与资产期限相匹配。通过资产寿命和资本来源期限的匹配,减少不协调导致的流动性风险。长期融资净值是指长期资本来源超过长期资产需求的部分,如果长期融资净值为负,说明存在“短融长投”,公司财务策略激进,容易陷入财务困境,反之,长期融资净值为正且数值越大,说明公司财务结构稳健。

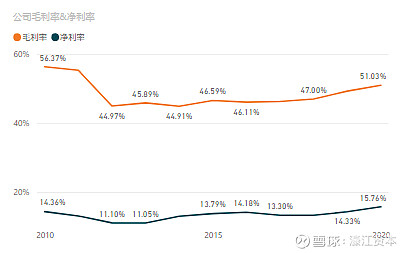

2020 年末, 爱尔眼科 毛利率水平 51.03 % ,上年同期 49.30 % ,一般情况下,具有核心竞争力的公司,毛利率长期持续稳定地处于高位水平。 净利率水平 15.76% ,上年同期 14.33% ,净利率综合反映公司的经营效率,如果公司净利润增长快于收入增长则净利率会提升,说明公司盈利能力在增强,反之,说明在变弱。

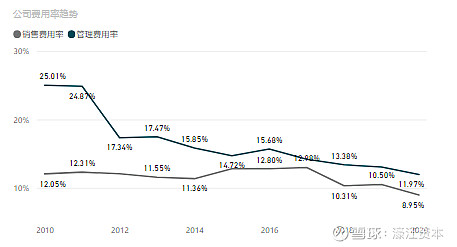

销售费用率 8.95 % ,上年同期 10.50 % ,对于多数优秀公司而言,会有比较稳定的销售政策和销售渠道,因此销售费用率比较稳定或呈略有下降的趋势,在市场竞争激烈的情况下,销售费用率上升,可能意味着整个行业形势的格局转变或恶化;管理费用率 11.97 % ,上年同期 13.06 % ,管理费用率反映公司管理绩效,总体而言,优秀公司的管理费用率表现稳定。

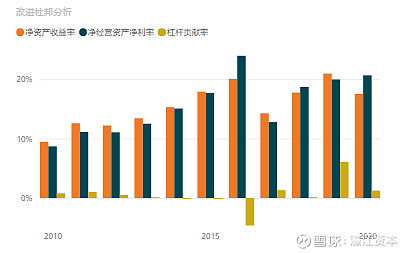

净资产收益率 17.49% ,其中表示来自经营贡献的指标净经营资产净利率为 20.61% ,来自财务杠杆贡献(杠杆贡献率)为 1.27% ,一般情况下,净资产收益率越高,公司给股东创造的价值就越高,优秀实体公司通常以经营资产创造价值为主导,财务杠杆创造价值的比重较低。

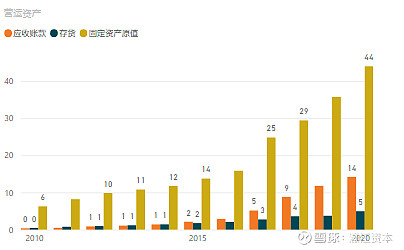

截至 2020 年末,公司 爱尔眼科 ,应收账款余额 14.16 亿元 ,应收账款周转率 9.18 次;存货余额 4.95 亿元 ,存货周转率 13.43 次;固定资产原值 43.98 亿元 ,固定资产周转率 6.17 次;一般来说,经营资产(应收账款、存货、固定资产等)周转率越高,公司经营资产的管理效率就越好,其带来营业收入的能力就越强。

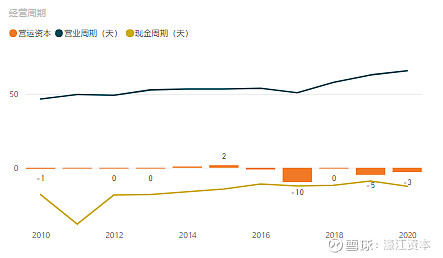

截至 2020 年末,公司 爱尔眼科 ,营业周期 66.02 天,现金周期 -12.52 天,营运资本需求 -2.91 亿元 ;

##一般来说,同行业中营业周期和现金周期比较短的公司生产、销售、回款的速度比较快,公司整体管理效率较高,营运资本需求也比较少。一般来说,具有强大竞争优势的公司,在上下游产业链中具备很强的谈判能力,对上游供应商可以赊账采购,对下游客户可以预收销售,在报表上形成较多应付账款和预收账款,可能会使营运资本形成负数。

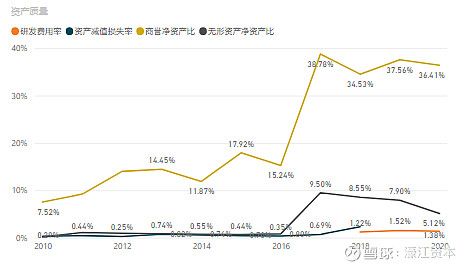

截至 2020 年末,公司 爱尔眼科 ,研发费用占营业收入比重为 1.38% ,资产减值损失占营业收入比重为 [] ;一般来说,执行产品差异化战略的公司会有更高的研发支出,形成较高的研发费用率;管理优秀的公司,经营资产减值损失占营业收入比率较低并且稳定。

截至 2020 年末,公司 爱尔眼科 ,商誉占净资产比重为 36.41% ,无形资产占净资产比重为 5.12% ;一般来说,优秀实体公司,商誉和无形资产占净资产比重不会太高,当这两个指标较大时,要单独分析这两项资产的质量,判断是否虚增资产的情形。

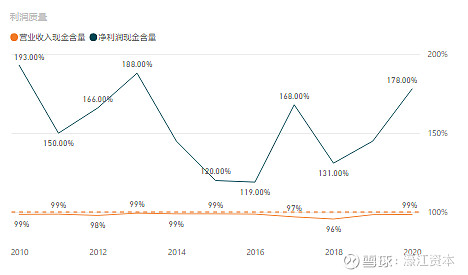

截至 2020 年末,公司 爱尔眼科 ,销售商品、提供劳务收到的现金占营业收入比率为 99% ,经营现金净流量与净利润的比率为 178 % ;两个指标衡量公司的营业收入和净利润是不是真金白银,一般来说,成熟稳定的优秀公司,这两个指标都长期大于100%,否则说明公司营业收入和净利润质量不高。

7分钟投研

聚焦A股,深入浅出,透视财务,洞察经营。

公众号