预计数据,2021年1-9月,公司预计营业收入为8.6亿元-9.5亿元,同比下滑57.48%至53.03%,预计归属于母公司股东的净利润为4500万元-5400万元,同比下滑75.33%至70.40%,预计扣非后归属于母公司股东的净利润为3000万元-3900万元,同比下滑84.63%至80.02%。2021年度公司面临经营业绩大幅下滑的风险。

实际数据,截至 2021Q2 ,公司 中自科技 ,实现主营业务收入 6.25 亿元 ,上年同期 13.77 亿元 ,同比增长 -54.61% ;实现净利润 0.29 亿元 ,上年同期 1.57 亿元 ,同比增长 -81.76% ;其中扣非净利润 0.23 亿元 ,上年同期 1.70 亿元 ,同比增长 -86.31% 。

说明,第三季度公司天然气车催化剂的销售情况仍未见明显改善。我们更加关心的是不久将来公司业绩能明显改善吗?比较有科学依据的方法是从历史底子看公司未来前景。

那么,从历史上看,公司底子如何?

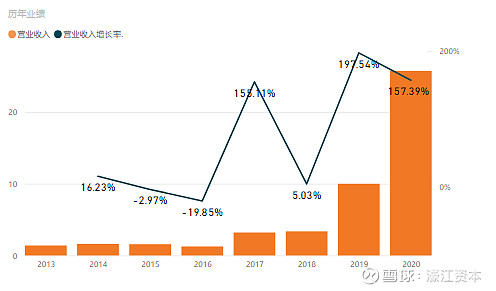

近三年公司处于快速成长期,2019年营收暴增197%,2020年营收暴增157%,但增长不稳定,2021年上半年暴降55%,预计前三季度同比下滑57.48%至53.03%。“暴增暴降”,业绩极不稳定,除了外部大环境问题,更主要还是公司自身内在问题。

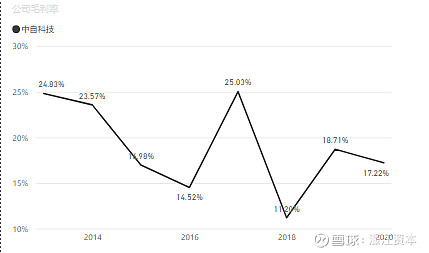

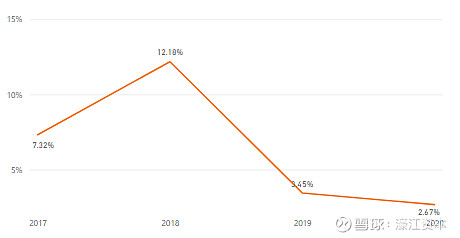

问题一、公司毛利率趋势下滑,毛利率不稳定且水平不高,说明公司不具备核心竞争力。

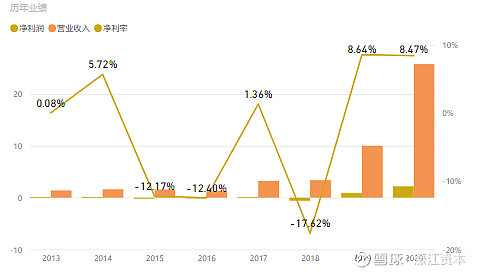

问题二、增收不增利,净利率波动较大,且净利率水平很低,盈利能力较弱。

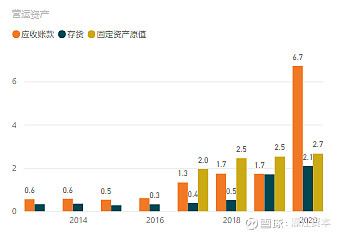

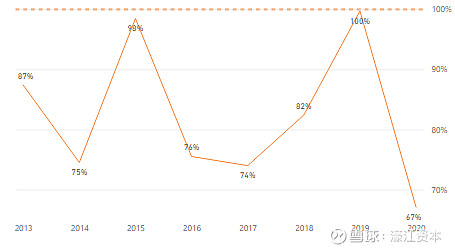

问题三、应收账款暴增,2020年末应收账款余额高达6.7亿元,说明处于产业链弱势地位,对下游客户没有话语权。直接导致,营业收入低现金含量,2020年末,销售商品、提供劳务收到的现金占营业收入比率只有 67% 。

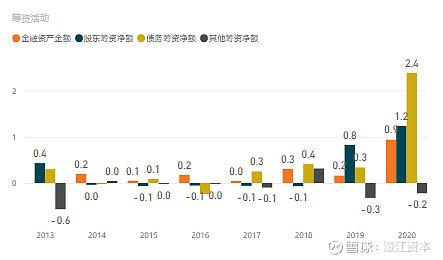

问题四、有息债务水平高暴增,2020年末债务筹资净额新增2.4亿元,财务杠杆倍数 175.26% 倍,财务风险较大。

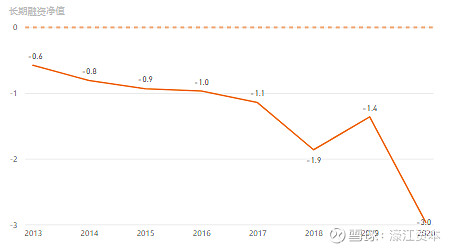

问题五、短期债务比例过高,““短融长投”问题严重,财务结构脆弱,流动性风险较高,极易陷入财务困境。

问题六、研发费用投入占比减少,2020年末研发费用占营业收入比例下降至2.6%。

公司脆弱的内在,对风险抵抗力极弱,整体风险较大,如遇营收持续低迷,公司将整体加速恶化,一大堆问题将暴露出来。至少目前来看,离潜力大牛股的标准还差很远。

本文PDF高清电子版,点击“喜欢作者”,任意支付,可自动获取。

7分钟投研

聚焦A股,深入浅出,透视财务,洞察经营。

公众号