关注港股的投资者都知道,这个市场里的许多公司往往会跌出令人惊讶的低残估值,而在不断下跌的过程中,真正能够起到一定支撑作用的,只有稳定的分红。高速公路公司,其业务模式就天然具有能够稳定分红的现金奶牛属性。具体来说,高速公路通行费的收取相对比较稳定,其收入公开透明,可追踪好预测难造假,而且都是现金收入不用担心被拖欠应收账款,更不用担心面临残酷的市场竞争产品积压库存。只要路还在收费期内,就有源源不断的真金白银流入。如果管理层还愿意把赚到的钱大比例分红,小比例投资或建设新的高速公路,而不是去新兴行业胡乱投资,那就更好了!

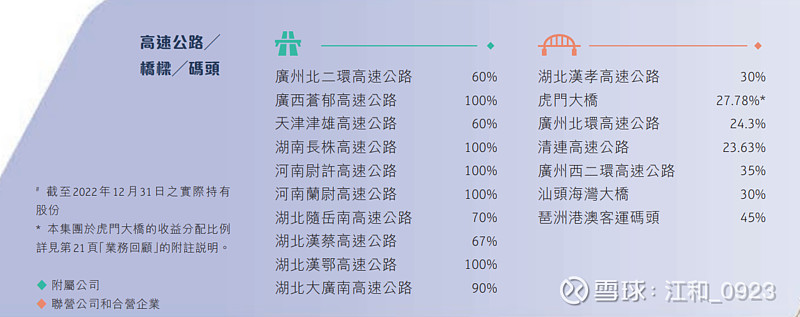

港股的高速公路公司总体而言质量很高,目前我重点关注也重仓持有的是$越秀交通基建(01052)$ 。其公路项目大多位于经济发达的珠三角地区,上市时间很早(1997年),自从2000年之后连续23年分红从未中断。

相比其他高速公路公司,它的公路运营收入占比最高(接近100%),不像$深高速(SH600548)$ 还拓展了环保发电等新兴产业。它的市值和营收也相对较小,不像沪港两地上市的$宁沪高速(SH600377)$ 被大量投资者关注。在港股,体量小的公司是有更明显折价的。

最重要的一点是,由于去年疫情大规模封控的影响,越秀交通基建的利润被砸出了一个大坑,应该是2011年以来的第二低,仅仅好于疫情封控更加严重的2020年……而我们都知道,今年以来疫情影响已经逐渐消散,居民出行和交通物流正在迅速恢复。因此几乎可以肯定它的业绩相对2022年会有极大比例的提升。

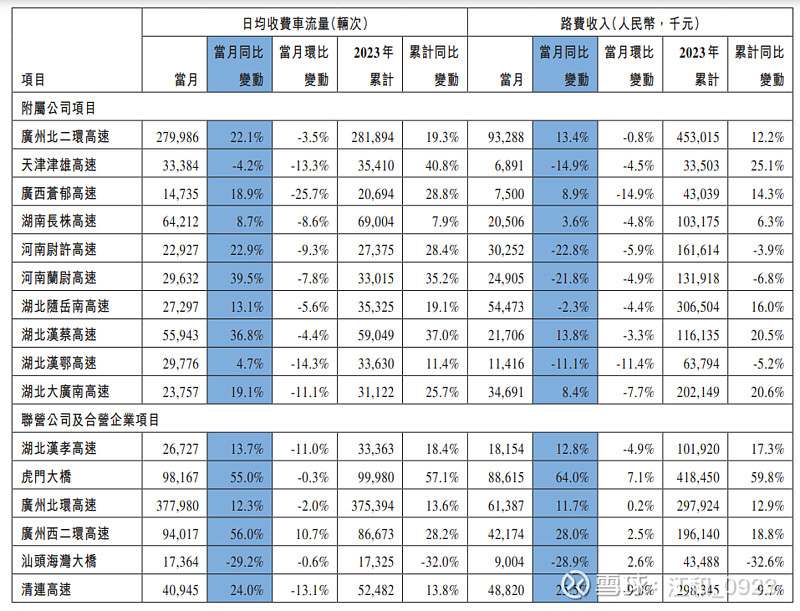

越秀交通基建每月公布所运营高速公路的车流量和收费,最新一期数据是2023年5月:

从以上数据可以发现,公司所运营高速公路的车流量和收费,无论是当月还是累计,都相对2022年有了较大幅度的增长,尤其是收入占比较大的位于珠三角的公路,比如广州北二环、虎门大桥,增长非常显著,对比以往的数据,已经恢复到了疫情爆发前的状态。

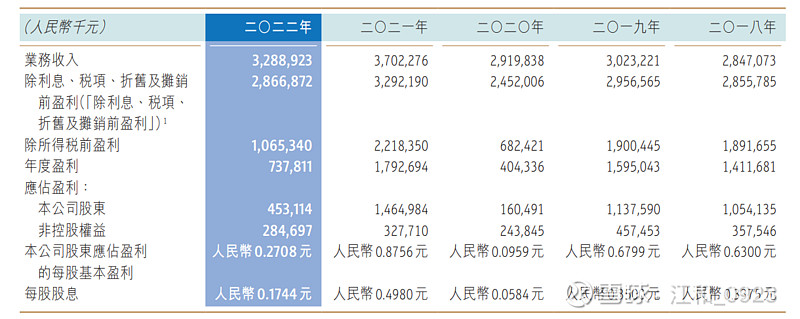

翻阅公司以往若干年的财务数据,我们可以估计公司在正常年份的营收大致是35亿人民币,较为稳定。至于净利润则会受到减值和拆分的影响有些波动,比如2021年顶着疫情获得的高利润就是因为拆分汉孝高速而多了8亿,正常年份净利润应该是大约15亿人民币。分红比例近些年都能维持在60%,非常不错但仍有提高空间。越秀交通基建之前没有扩张过收费高速公路以外的业务,所以这些赚的钱不分红也只能拿去收购中部地区的路权,相比珠三角的路肯定是要差些的,还不如全部分红。

因此综合测算下来公司在疫情结束后的正常年份应该能够保证每股0.4港币的分红,相比当前4港币左右波动的股价(之前甚至最低到过3.65港币)股息率有10%。显然是大幅度低估了,因为这毕竟是业务极其稳定又公开透明的行业,怎么说估值也应该比银行地产和石油煤炭高吧。公司已经确定了在8月8号发布2023年中期业绩,以港股不见兔子不撒鹰的特性,或许会成为股价恢复正常估值水平的催化剂。等它家稳中向好,强劲复苏的逻辑被财报不断证实后,6港币应该是一个较为合理的价格,相较当前股价有约50%上行空间,算是性价比极高的标的了,让我们拭目以待吧!

以上内容仅为个人日常研究记录,不对任何股票买卖行为作出建议。股市有风险,投资需谨慎!