$长春高新(SZ000661)$ $安科生物(SZ300009)$ 广东生长激素传出集采后,长春高新从高点已经回调将近30%。对于生长激素的未来发展,未来能否继续保持高增长以及在发展过程中遇到问题,现在目光聚焦到两家生长激素代表企业:长春高新、安科生物。

集采消息落地后,7月19日,金赛大涨8.48%,安科高开低走,涨2.1%

长春高新——2020年实现营业收入85.77亿元,同比增长16.31%; 归母净利润30.47亿元,同比增长71.6%。2021Q1,2021年一季度报告,实现营业收入22.82亿元,同比增长37.35%;实现归母净利润8.75亿元,同比增长61.21%,实现扣非后归母净利润8.72亿元,同比增长60.48%。安科生物——2020年实现营业收入17.01亿元,同比增长-0.65%; 归母净利润3.59亿元,同比增长188.4%。2021Q1,2021年一季报,Q1实现收入4.85亿元(+53.76%)、归母净利润1.26亿元(+54.30%)、扣非后归母净利润1.18亿元(+61.62%)

根据机构预期行业情况来看:

长春高新——2021年-2023年,wind机构一致预测其营业收入分别大约为115.01亿元、145.3亿元、177.47亿元,同比增长34.1%、26.33%、22.15%。根据其历史中报比例(47.6%)测算,其今年中报收入达到54.74亿元,方可达到预期。

安科生物——2021年-2023年,wind机构一致预测其营业收入大约分别为22.21亿元、27.45亿元、33.65亿元,同比增长30.54%、23.57%、22.59%。根据其历史中报比例(43.1%)测算,其今年中报收入达到9.57亿元,方可达到预期。

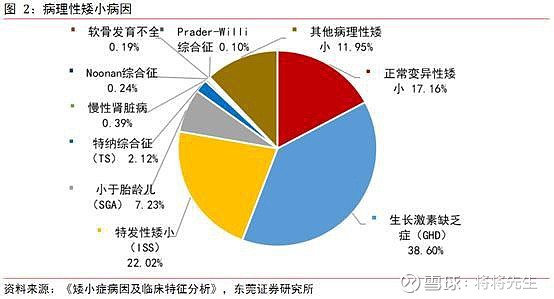

根据中华医学会,我国儿童矮小症发病率约为3%。矮小症一般可分为病理性矮小及正常变异性矮小,病理性矮小患者在4-15岁阶段接受生长激素替代治疗会有较好效果。《临床儿科杂志》实验显示,病理性矮小占矮小症群体比例为82.84%,正常变异性矮小占比为17.16%。其中,生长激素缺乏症(原发性和并发性)、特发性矮小是矮小症的两种常见原因,发生率分别为38.60%、22.02%。(注意:这些矮小病因中,只有原发性GHD是医保范围,其他不是)

生长激素行业增速依然未到天花板

生长激素针剂市场主要包括粉针、水针、长效水针,其中水针占比逐渐增长,粉针市场逐渐下降,随着居民生活水平提高和市场教育不断深入,未来水针市场将逐步替代粉针市场。

考虑存量市场,生长激素治疗儿童矮小症的窗口在4-15岁之间,以2019年为节点根据历年新生儿计算此年龄段儿童人数约1.96亿人(儿童期间死亡人数较少,暂不考虑),仍以中华医学会抽样调查的国内3%矮小症的发病率计算,即对应4-15岁存量患儿约587万人,由于远期来看各适应症均会得到拓展,预计有超过500万的潜在患者适用生长激素进行矮小症的治疗。通过模型测算2008-2019年(4-15岁对应销售年份)期间累计治疗患儿数约在50-60万人,存量市场渗透率在10%-12%。

增量市场,仍以3%矮小症发病率来计算,若未来每年新生儿数量在1300-1400万左右,对应新增患儿将达到40万人级别,目前全行业每年新治疗患儿数不到15万人,因此潜在可渗透患者池将以滚雪球方式持续扩大。随着生长激素市场教育的不断深入以及长春高新、安科生物等生长激素企业渠道不断下沉,未来对于新增渗透率将逐步提高。

假设远期稳态阶段全行业每年开发75%增量患儿即30万新患(考虑到潜在患儿全部接受治疗难度较大,若以75%为渗透目标此时仍可保证存量患者池温和扩大),随着未来经济水平提高,水针和长效水针对短效粉针的替代趋势确定,假设未来粉针/水针/长效患儿人数占比达到15%/70%/15%,用药时长提升至16个月,对应人均支出将为9.7万元,对应30万/年的新患可计算出远期市场容量在291亿元。

生长激素市场竞争格局,目前国内仅有金赛药业、安科生物、上海联合赛尔等少数企业可以生产,属于高技术壁垒领域。目前,金赛药业主导国内生长激素市场,安科生物紧随其后。2014年默克雪莱诺退出国内生长激素市场后,市场份额基本被金赛药业、安科生物和联合赛尔三家企业占有,长期有望被金赛药业和安科生物双寡头垄断。2019年,样本医院生长激素市场金赛药业份额为75%,安科生物为14%,联合赛尔为8%,其他不足4%。

从2019年Wind样本医院销售额数据来看,金赛(长春高新)生长激素销售额目前仍集中在一线城市或省份,前四大省市为广东(纳入样本医院数较多)、上海、北京和浙江,合计占比达到58%。对于金赛而言,中长期的渠道下沉工作势在必行,我们预计公司未来将逐渐加大对下沉工作的考核力度,主要体现在对非省会城市或二线城市的覆盖医院和新的医生(完全掌握生长激素补充疗法)的培养方面。而安科生物优势更多是的是在其他非经济强省,安科生物在内蒙古、新疆、安徽、河南、青海等市占率较高。

上市公司具体总收入机构:

长春高新——主要是以基因工程药品/生物类药品为主,其次是中成药。2020年,基因工程药品/生物类药品为72.36亿元,占比91.16%。其中:

基因工程药品——为注射用重组人生长激素(商品名:赛增(粉针剂))、重组人生长激素注射液(赛增(水针剂))、聚乙二醇重组人生长激素注射液(金赛增(长效水针剂))等人生长激素系列产品,另外,还有辅助生殖、妇女健康等领域产品。

生物类药品——是子公司百克生物从事的人用疫苗,包括水痘减毒活疫苗、人用狂犬疫苗(Vero细胞)、冻干鼻喷流感减毒活疫苗(冻干)。

中成药——是子公司华康药业产品,包括血栓心脉宁、银花泌炎灵、疏清颗粒、清胃止痛微丸等。

安科生物——收入以生物制品为主,其次是中成药。2020年,生物制品收入8.95亿元,占比52.63%;中成药为4.56亿元,占比26.82%。主要产品包括:

生物制剂——重组人干扰素α2b“安达芬”系列制剂、重组人生长激素“安苏萌”系列制剂(粉针、水针);

诊断试剂——抗缪勒氏管激素(AMH)检测试剂盒(酶联免疫法)(检测卵巢功能);精子DNA碎片染色试剂盒(瑞-吉染色法)等等;

中成药——中药外用贴膏、风油精、清凉油、蛇胆川贝液等;

化学合成药——阿莫西林颗粒及胶囊、头孢克洛分散片、氨咖黄敏胶囊、富马酸替诺福韦二吡呋酯片等。

从归母净利润来看,长春高新的平均增速(64.45%)长期持续高于安科生物(25.26%),主要是长春高新更专注于生长激素产品,又是国内领先拥有长效水针的企业,产品价格更高。除此之外,净利润增速稳定性方面,长春高新的净利润增速稳定性高于安科生物的净利润增速。

净利润增速

整体来看,不论是规模、增速还是利润率上,均是长春高新>安科生物。

长春高新2021年第一季度报告,2021年第一季度实现营业收入22.8亿元,同比增长37.3%,归母净利润8.7亿元,同比增长61.2%,实现扣非后归母净利润8.7亿元,同比增长60.5%。第一季度实现收入和净利润高速增长。

生长激素市场空间广阔,长效水针销售快速放量

金赛药业作为国内生长激素领军企业,在疫情下一季度业务恢复显著。2021年一季度实现收入18.43亿元,同比增长49.71%;实现净利润8.78亿元,同比增长70.02%。目前金赛收入中粉针收入占比约8%-9%,水针占比超过70%,长效水针占比12%-13%。长效水针每周给药1次,相比于短效产品对于儿童有更好的依从性,产品上市以来保持高速增长,收入占比持续提升。

百克生物实现收入2.47亿元,同比增长24.12%;实现净利润0.55亿元,同比增长22.12%。百克生物积极推进狂犬病疫苗、带状疱疹疫苗、鼻喷流感疫苗(水针)等产品研发、生产进度。

安科生物2021年一季报:2021Q1实现营业收入4.85亿元,同比增长53.76%,归母净利润1.26亿元,同比增长54.30%,扣非后归母净利润1.18亿元,同比增长61.62%。公司持续聚焦主业,积极开拓市场,基因工程药物、化学制剂药等产品收入保持持续增长势头,生长激素销售收入大幅增长,随着生长激素销售的高增长,整体毛利率提升显著。公司费用控制改善显著,2021Q1销售费用率降至36.35%(-1.25pct),管理费用率降至13.13%(-0.77pct)。公司生长激素已布局粉针、水针,长效生长激素剂型也已完成临床试验即将报产,生长激素新适应症拓展顺利,2021年2月公司生长激素特发性矮小(ISS)适应症的上市许可申请获受理并纳入优先审评品种。此外,公司年产2000万支重组人生长激素生产线扩建提升项目进展顺利,截至2021Q1末投资进度达97.91%,该新产能项目目前已申报至CDE,正在审批过程中,落地后有望为业绩稳健增长保驾护航。

安科生物为抢占短水市场搞得买一赠一活动,对于增量市场的抢占和未来两家的净利润有较大影响。

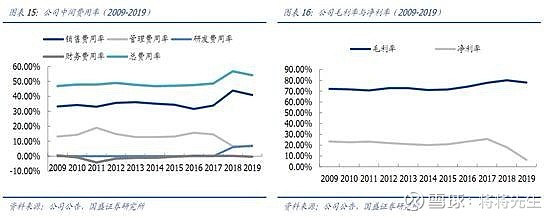

从近期利润率变化看: 毛利率方面,长春高新远高于安科生物,一方面是两家的收入结构差异,长春高新相对单一集中,而安科生物业务较为丰富,其他业务如中成药、化学合成药等低毛利率产品相对拖累了整体毛利率水平;另一方面,长春高新的高毛利率的生长激素及疫苗业务,收入占比不断提升。2014年其基因工程药品/生物类药品占比从51.43%上升至2020年的84.36%。

生物制品毛利率

从成本结构来看,由于安科生物未披露具体成本项目,我们参考长春高新的成本结构:其中,生物制药上,主要是直接材料、制造费用占比为主。

费用率上,两家费用率均呈现递减趋势,主要以销售费用率为主,其中,长春高新的费用率低于安科生物。研发费用方面,安科生物(6%-12%)高于长春高新(5%-9%)。

对利润率变动情况有了感知后,我们再将各家公司拆开,分别看利润率和费用率情况:

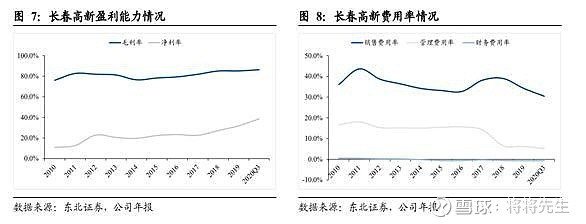

长春高新—整体来看,其毛利率维持在80%-90%之间,净利率基本在28%-38%之间。其中,2018Q4净利率下滑至18.38%主要是资产处置损失(未划分为持有待售的固定资产而产生的处置损失)、管理费用、营业外支出(对外捐赠)的影响。 费用率方面,销售费用率普遍较高,在34%-48%之间,但注意,其销售费用率已经逐渐下滑至30%左右,拉升了净利率。其中,2018Q3前,销售费用率的走高是因为公司加强生长激素销售团队建设,推进渠道下沉,扩大终端覆盖。2018Q3后,销售费用边际效益开始显现。

安科生物——毛利率基本稳定在74%-81%左右,净利率一般在18%-25%左右。其中,2019Q4净利率为负是由于前文所说资产减值损失。 费用率方面,主要是销售费用率,以市场推广费、职工薪酬为主,基本在40%上下波动。相较于长春高新,安科生物的销售费用率仍保持高投入,销售费用效益尚未提升。

长春高新回调幅度较大主要是由于市场集采担忧+竞争对手产品路线上市(安科生物长效2021年上市)+后续产品管线单薄(百克生物上市后,长春高新业务主体只剩生长激素,产品结构相对单一),三大因素合力,并且这三个担忧,短期内都较难彻底解决。安科生物的逻辑主要是目前水针的放量和场效水针上市后带量增量,但是后续也面临和长春高新同样的问题,未来高速的增长空间在哪里。

未来主要的增长驱动点在于,首先是随着二线城市的市场教育带来渗透率的增高。其次,在于成人生长激素在远期打开的预期。最后,则是在医美这块的业务能不能打开空间