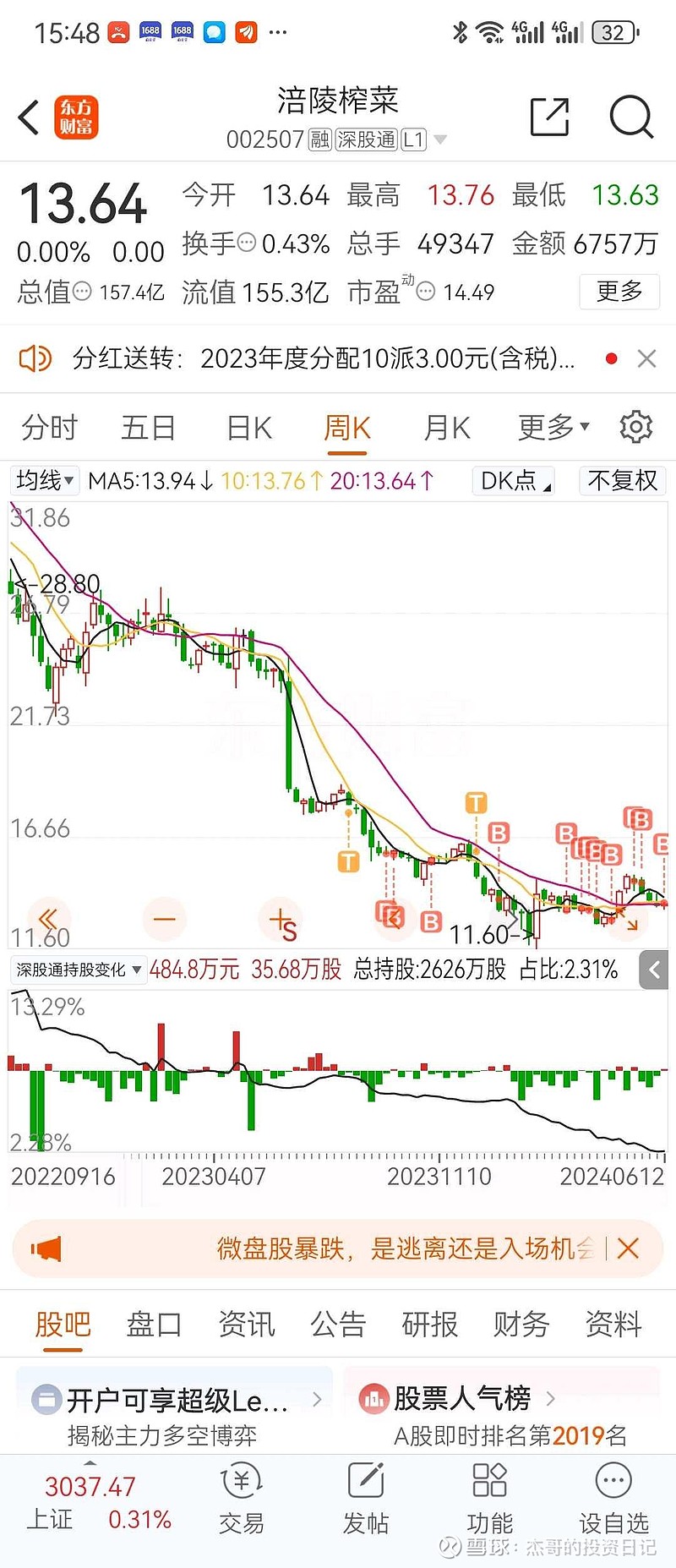

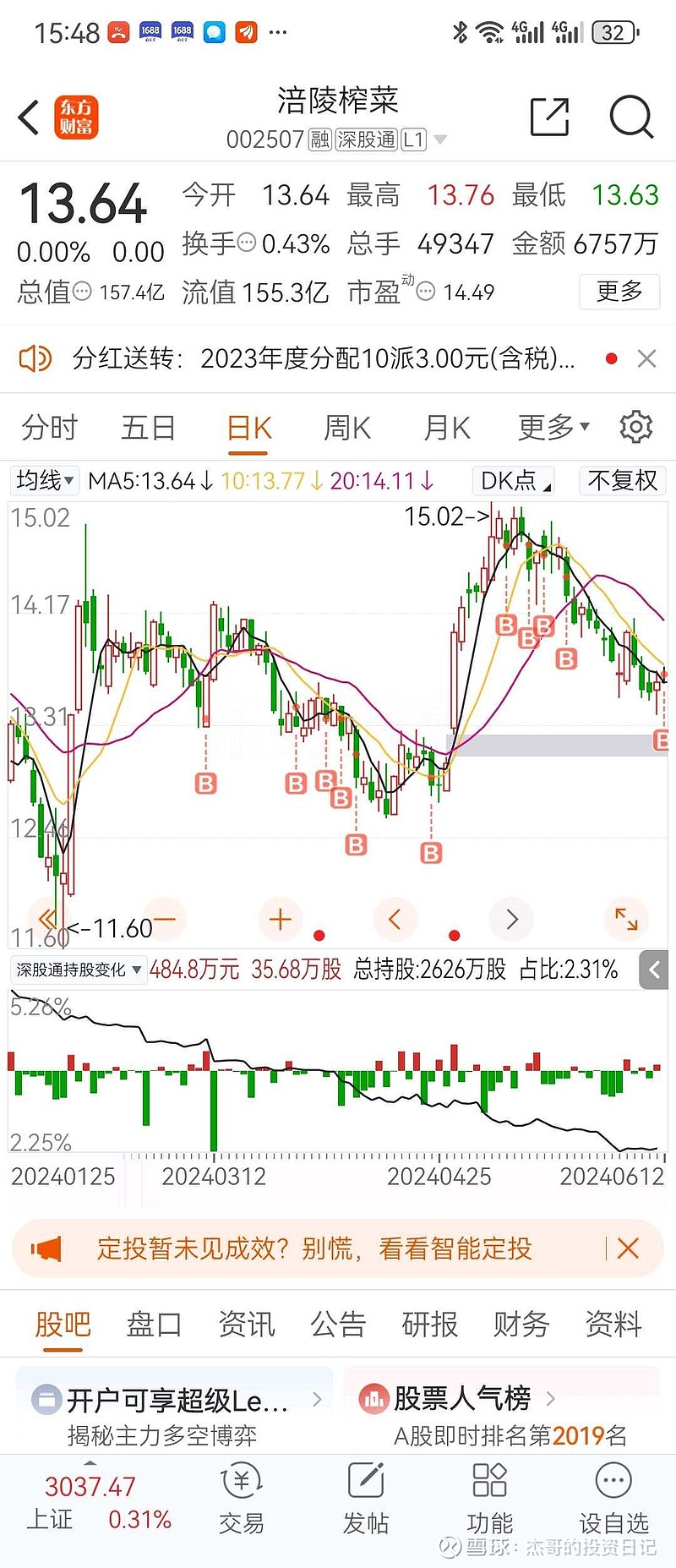

乌江现在还处于稳健发展期,管理层也不断在尝试和寻求突破,办法总比困难多,业绩的停滞只是暂时的,未来几年乌江利润肯定会比现在更多,再创新高,神棍一下,现在这个价格买榨菜5年内能翻倍的几率很大(只要业绩来点增长,估值在抬升一下)。

榨菜这种生意真的是简单易懂业绩含金量高,应收少,现金多,流动资产70亿,单单现金就超过50亿,基本没有负债,这你受得了。。

虽然公司有点小瑕疵,比如现金储备多分红少,乱增发,但瑕不掩瑜,只要估值足够便宜,折扣大,小问题都不是问题。。

不追高,不炒热门股,耐心等待属于我们的风口,买就完了。

以上想法纯属个人观点记录,本人水平非常垃圾,不构成购买意见。

$涪陵榨菜(SZ002507)$ $泸州老窖(SZ000568)$ $伊利股份(SH600887)$