据港交所披露,2024年2月29日,上海挚达科技发展股份有限公司(以下简称“挚达科技”或“公司”)递交上市申请,申万宏源香港为独家保荐人。

挚达科技成立于2010年,由黄志明创立,专注于新能源汽车智能充电产品的研发、生产和服务。

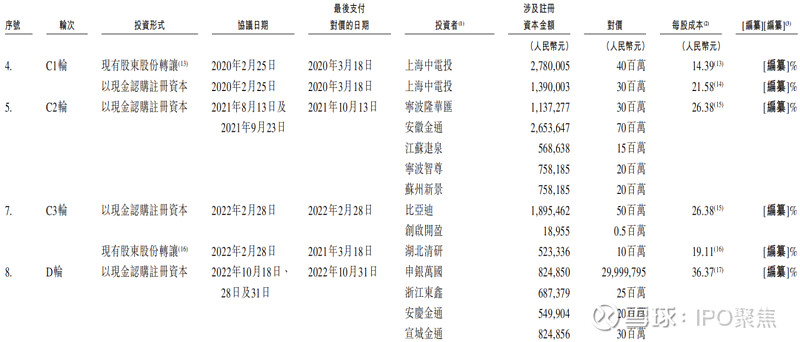

招股书显示,从2015年至2022年,挚达科技合计进行了8轮融资,累计融资金额逾4.5亿元,投资方阵容包括国家电投、比亚迪、华盈创投、金通资本、九格字根、上海城濮投资、再石资本、正海资本、乐视汽车、中鼎集团等。在2022年10月的D轮融资后,按每股成本36.37元计算,公司的估值达到19.1亿元。

图源:招股书 ▲

主要业务

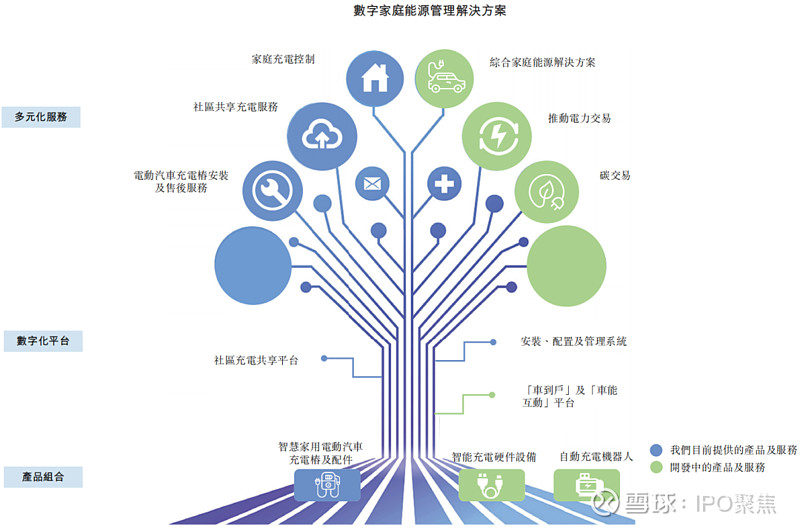

挚达科技以向汽车制造商及用户提供家用电动汽车充电桩为切入点,开发了由产品、增值服务及数字化平台构成的“三位一体”电动汽车家庭充电解决方案(见下图)。

图源:招股书 ▲

在产品方面,截至目前,挚达科技已在全球累计出货90万台家用电动汽车充电桩及在中国已累计出货80万台家用电动汽车充电桩。

在增值服务方面,截至2023年9月30日,公司的充电桩服务网络已覆盖全国超过360个城市,合计完成了60万次安装及售后服务工作。

在数字平台方面,挚达科技的平台已实现了安装及售后网络的管理数字化,支持公司的共享充电服务。截至2023年9月30日,公司的数字平台已连接超过140家第三方安装及售后服务提供商。同时,该平台巩固了“车到户”(V2H)及车能互动(V2E)能力,用户不仅能通过挚达App控制及管理充电桩的使用,还能使用智能充放电设置、实时能源分析、实时报警、远程操控及能耗调度等功能。

在进行业务的过程中,挚达科技成为了许多领先汽车制造商信赖的合作伙伴。据弗若斯特沙利文资料,按截至2023年9月30日的销量计算,中国十大主流汽车制造商中有8家采用公司的家用电动汽车充电桩及配件或增值服务。

同时,作为领先的家用充电器提供商,挚达科技与这些主要汽车制造商一同进军海外。截至目前,公司的产品及服务已覆盖8个国家。据弗若斯特沙利文资料,在泰国及巴西(中国以外增长迅速的两个电动汽车市场),公司是率先建立卓越地位且备受认可的家用电动汽车充电桩提供商之一。

行业前景

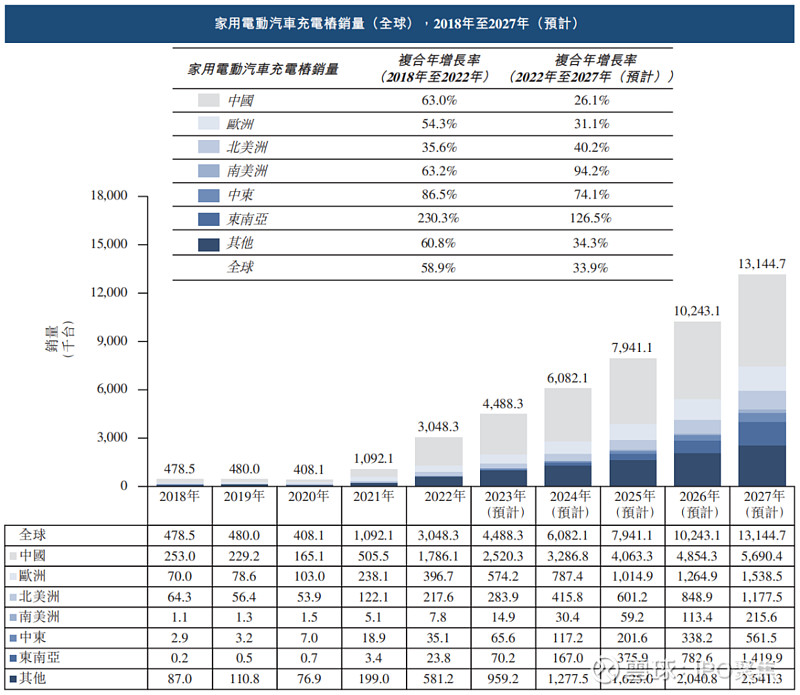

据弗若斯特沙利文资料,在电动汽车销量增长的推动下,全球家用电动汽车充电桩销量由2018年的47万台增至2022年304万台,复合年增长率为58.9%,预计将以33.9%的速度增至2027年的1314万台。

其中,东南亚是家用充电桩增速最快的市场,2018年至2022年的复合年增长率达到惊人的230.3%。

图源:招股书 ▲

行业地位

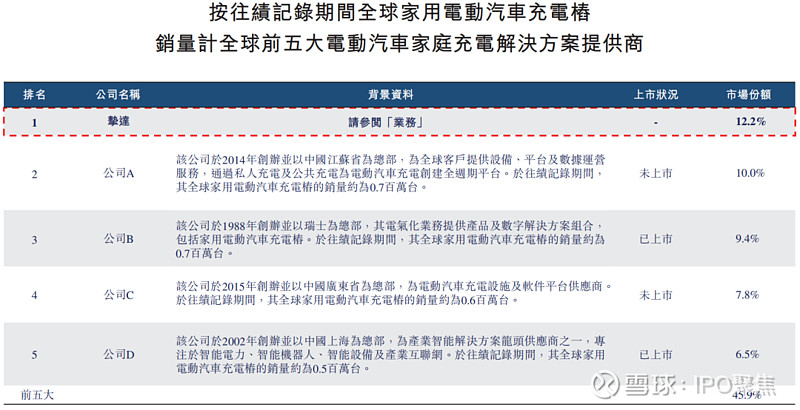

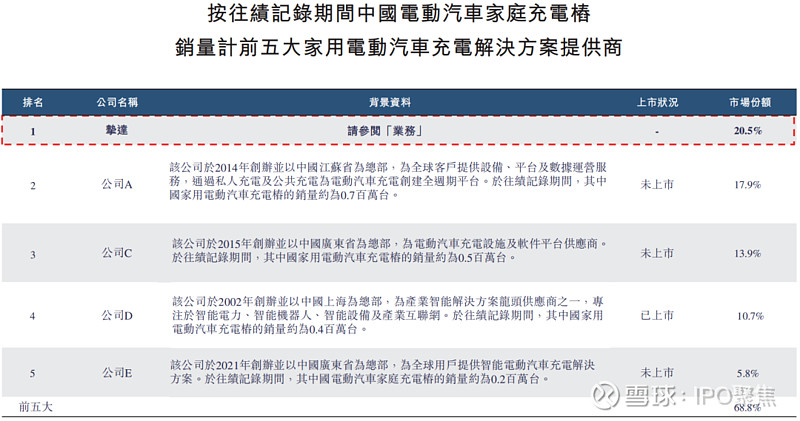

全球约有4000家家庭电车充电桩制造商,其中大部分为中小型制造商。按销量计算,全球前五大电动汽车家庭充电解决方案提供商约占45.9%,其中挚达科技拔得头筹,市场份额约为12.2%。

图源:招股书 ▲

而在中国市场方面,按家用充电桩的销量计算,公司同样位列第一,市场份额为20.5%。

图源:招股书 ▲

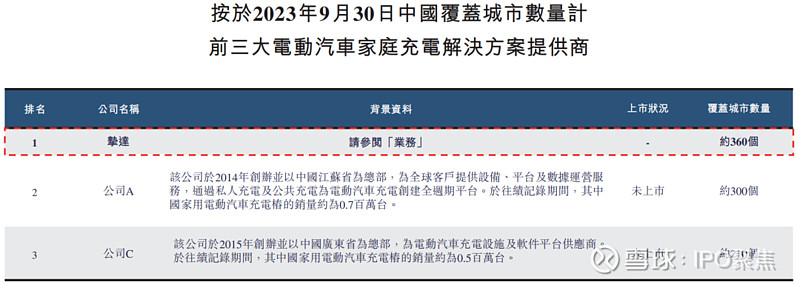

按截至2023年9月30日,于中国的家庭充电解决方案覆盖的城市数量计算,挚达科技亦排名第一。

图源:招股书 ▲

股权架构

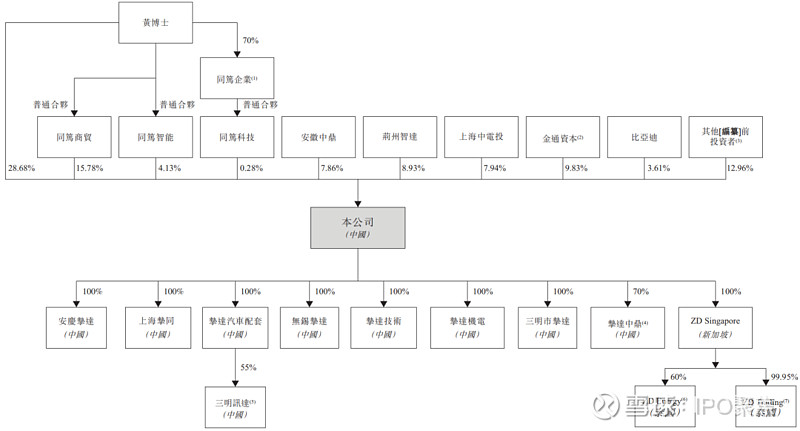

创始人黄志明博士、同笃商贸、同笃智能及同笃科技为公司的控股股东,分别持有28.68%、15.78%、4.13%及0.28%的股份,合计48.87%。同时,同笃商贸、同笃智能及同笃科技各自持有的股份所附带的日常管理及投票权的行使均由黄博士以唯一普通合伙人身份控制。

在其他股东中,安徽中鼎持股7.86%;荆州智达持股8.93%;上海中电投持股7.94%;金通资本持股9.83%;比亚迪持股3.61%。

图源:招股书 ▲

管理层

董事会由5名董事组成,其中2名为执行董事,3名为独立非执行董事。

黄志明博士,49岁,为公司的创始人、执行董事、董事长兼首席执行官,主要负责公司的整体战略规划、业务及技术指导以及运营管理。黄博士在汽车行业拥有超过25年的经验。在创立公司前,黄博士于2005年至2010年在上海大众动力总成有限公司工作。2001年至2005年,黄博士在上海大众有限公司(现称为上海大众汽车有限公司)发动机厂工作,担任技术总监。黄博士于2013年5月获得中国同济大学管理科学与工程博士学位。

李欣瑞先生,54岁,为公司的执行董事兼高级副总裁,主要负责公司的投融资、证券和法律事务,并协助董事长制订公司的长期发展战略规划。在加入公司之前,李先生任职北京乐维生物技术有限公司(一家主要从事科技推广的公司)。于2005年至2018年,李先生担任上述公司的主席兼总经理,监督该公司的整体运营及发展。在此之前,李先生于1995年至2001年于国家开发投资集团有限公司(一家骨干国有企业)的成员公司任职。

财务数据

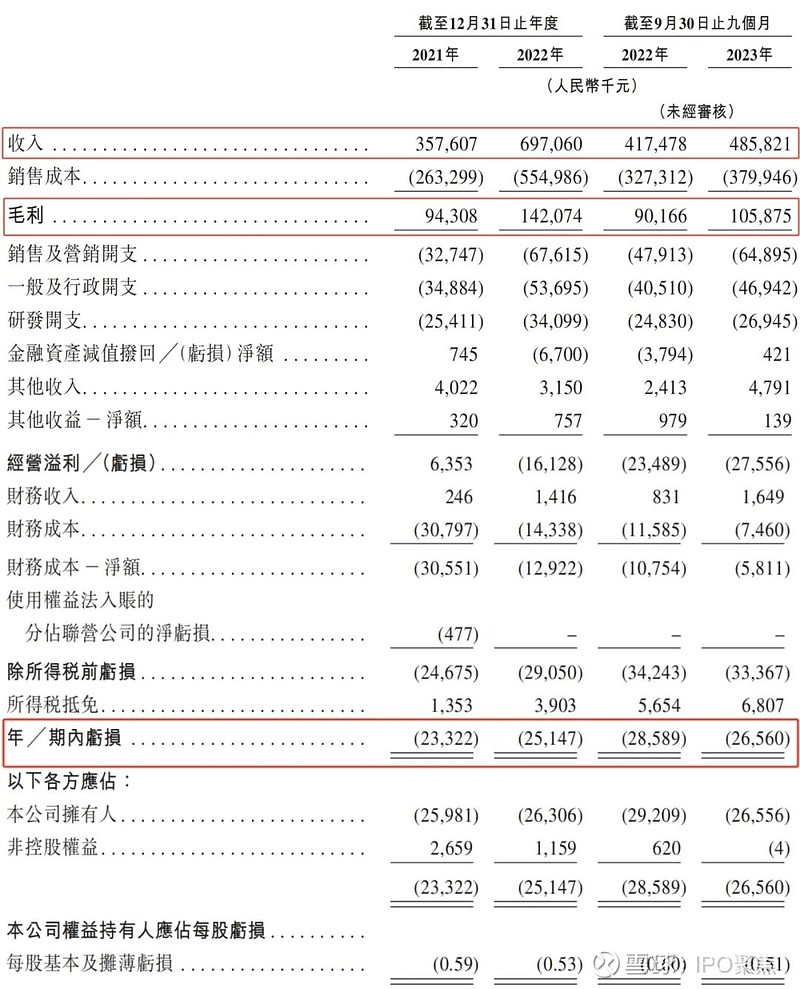

挚达科技的收入持续上升,于2021年至2022年及2023年前三季度,分别为3.5亿元、6.9亿元及4.8亿元。

同时,公司的毛利也在快速上升,同期分别为9430万元、1.4亿元及1.0亿元,对应毛利率分别为26.4%、20.4%及21.8%。

不过,作为行业龙头的挚达科技仍处于亏损当中,同期净亏损分别为2332万元、2514万元及2656万元。

图源:招股书 ▲

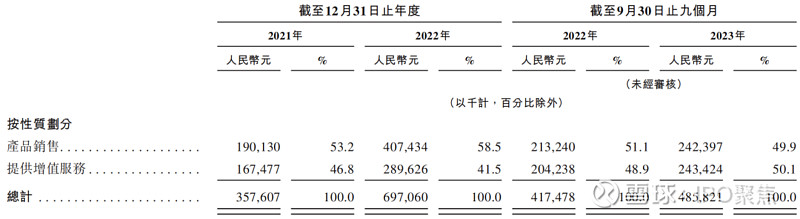

按收入的性质划分,产品销售及增值服务所带来的收入十分相近,于2023年前三季度分别占总收入的49.9%及50.1%。

图源:招股书 ▲

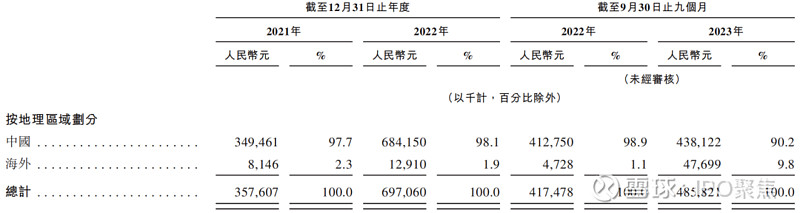

按地理区域划分,公司的海外营收占比整体呈上升趋势,于2021年至2022年及2023年前三季度分别为2.3%、1.9%及9.8%。

图源:招股书 ▲

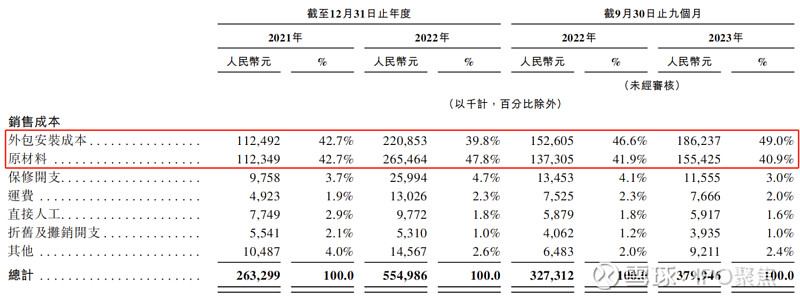

公司的销售成本主要包括安装成本、原材料、保修开支、运费、直接人工、折旧和摊销开支等。其中,安装成本及原材料为最主要的销售成本,于2023年前三季度分别占总成本的49.0%及40.9%。

图源:招股书 ▲

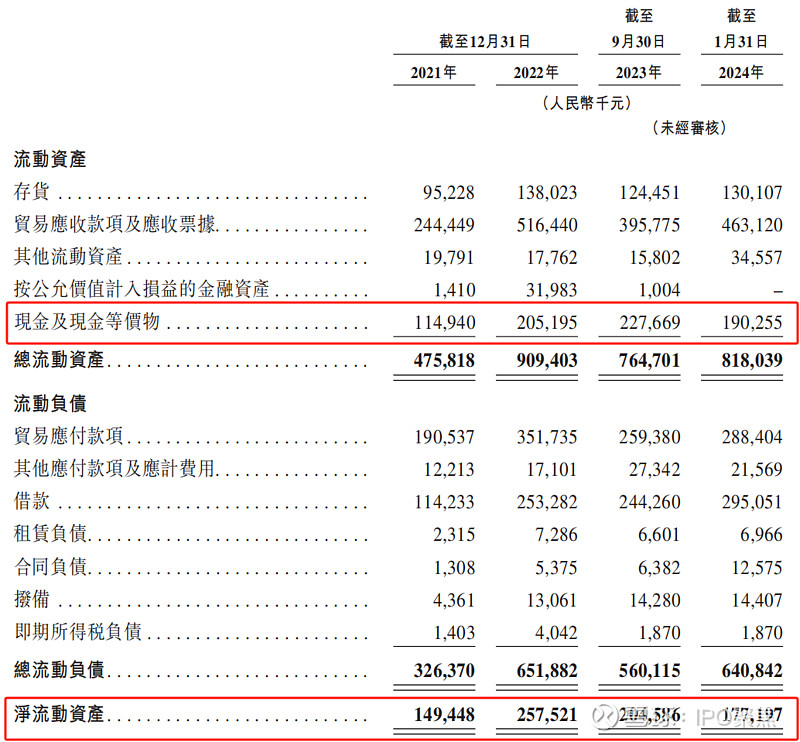

在营运资金方面,截至2024年1月31日,公司的现金及其等价物为1.9亿元,现金储备尚可。同时,公司的负债水平尚可,同期的净流动资产为1.7亿元。

图源:招股书 ▲

中介团队

在本次IPO申请中,申万宏源香港为保荐人和合规顾问;达维、通商为公司律师;普衡、浩天为券商律师;罗兵咸永道为审计师;弗若斯特沙利文为行业顾问。