据港交所披露,2023年11月10日,老铺黄金股份有限公司(以下简称“老铺黄金”或“公司”)递交上市申请,中信建投国际为独家保荐人。

截至目前,老铺黄金尚未收到来自中国证监会的备案通知书。

老铺黄金的起源可追溯至2009年,徐高明先生透过金色宝藏推出首家专注于销售古法金饰品的黄金珠宝门店。招股书显示,公司是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。

据公开资料,老铺黄金曾于2020年6月计划赴深交所IPO并向中国证监会递交上市申请,但因涉及关联交易、毛利率过高及大量的委外加工而导致过会失败。

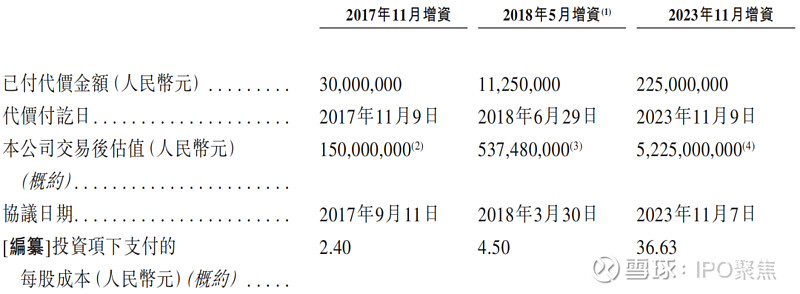

自2017年至2023年,公司共进行了3轮增资,累计融资金额达到2.66亿元,投资方阵容包括黑蚁资本、豫园股份及个人投资者陈先生。在2023年11月的Pre-IPO轮融资后,公司的估值达到52.25亿元,约为2017年增资时估值的35倍。

图源:招股书 ▲

主要业务

经中国黄金协会认证,老铺黄金为中国古法手工金器专业第一品牌,产品定位高端。据胡润研究所于2023年3月发布的《2023胡润至尚优品-中国高净值人群品牌倾向报告》,公司的品牌上榜高净值人群最青睐的十大珠宝品牌,是仅有的两家中国珠宝品牌之一,另一家为周大福。

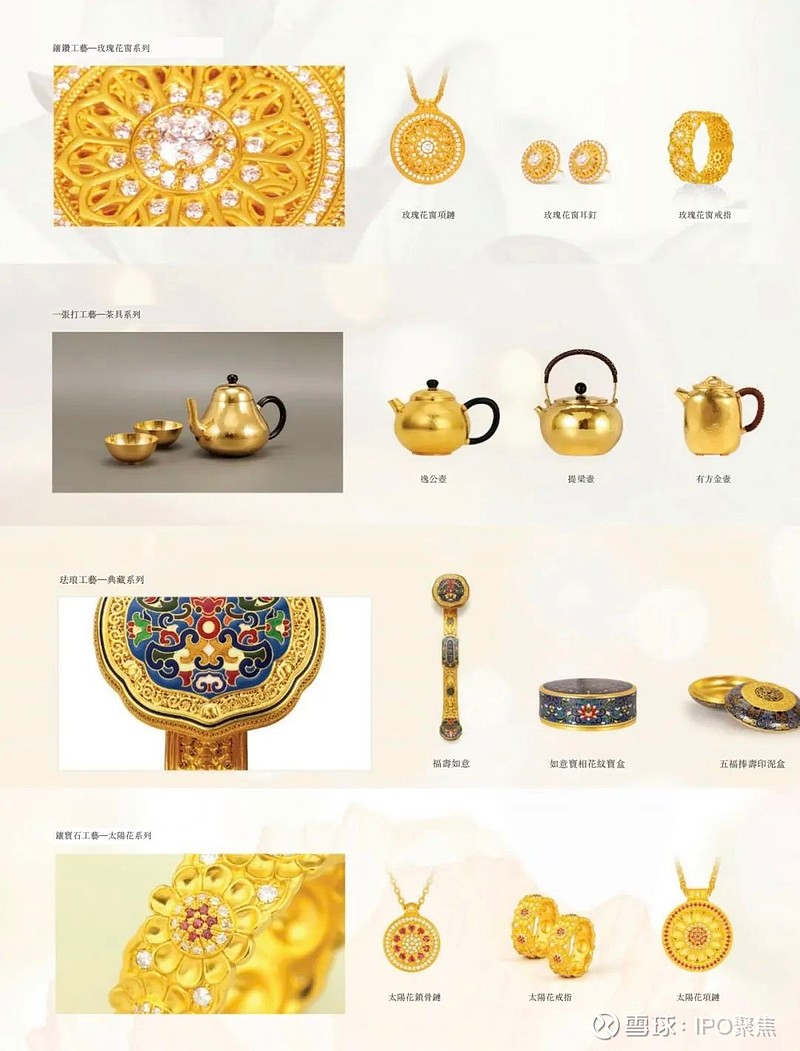

老铺黄金通过花丝、錾刻、镶嵌、烧蓝等手工工艺,在制作出精美的黄金饰品的同时,大幅度提升产品溢价。截至2023年6月30日,公司拥有境内专利224项及作品著作权976项,以及境外专利164项。下图为公司的部分产品系列。

图源:招股书 ▲

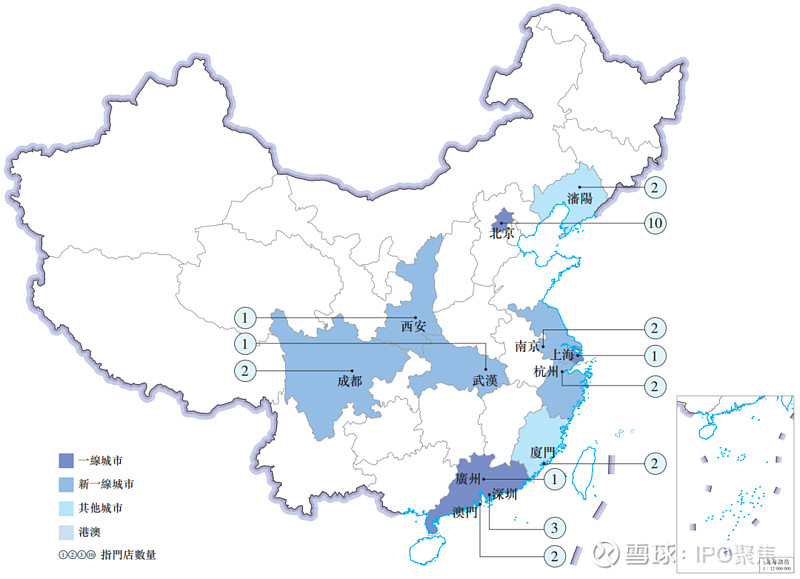

同时,招股书显示,目前老铺黄金在全国共开设了29家门店,分布于北京、上海、深圳、南京、杭州、沈阳、西安、澳门,主要位于中国一线和新一线城市的黄金地段商业中心,其中4家位于SKP系商场、9家位于万象城系商场、其余门店分布于各大城市的核心地段。这样的门店选择有助于品牌高级感的建立。下图为公司的门店网络及门店数量变化。

图源:官网 ▲

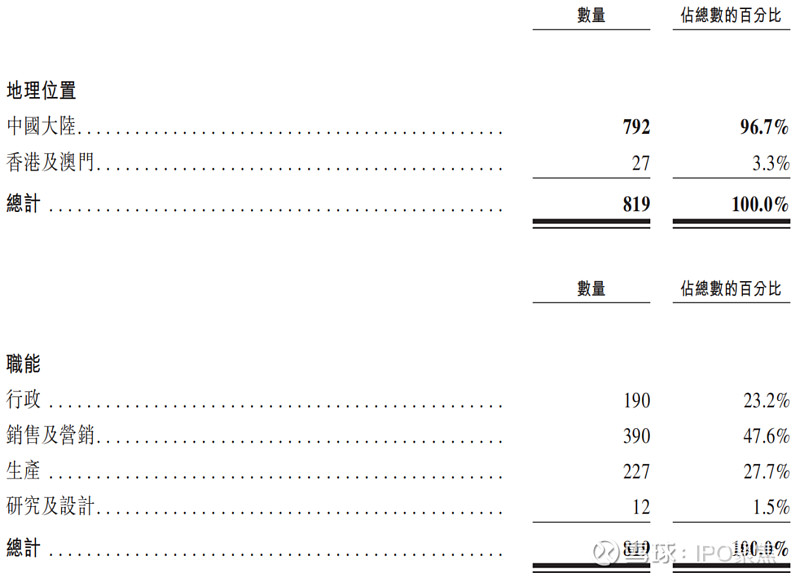

截至目前,公司共有819名雇员,其中大部分位于中国大陆。

图源:招股书 ▲

在优质的门店服务及品牌的号召下,公司积累并建立了忠实的客户群。截至2023年上半年,老铺黄金的忠诚会员人数已超过16.2万人。

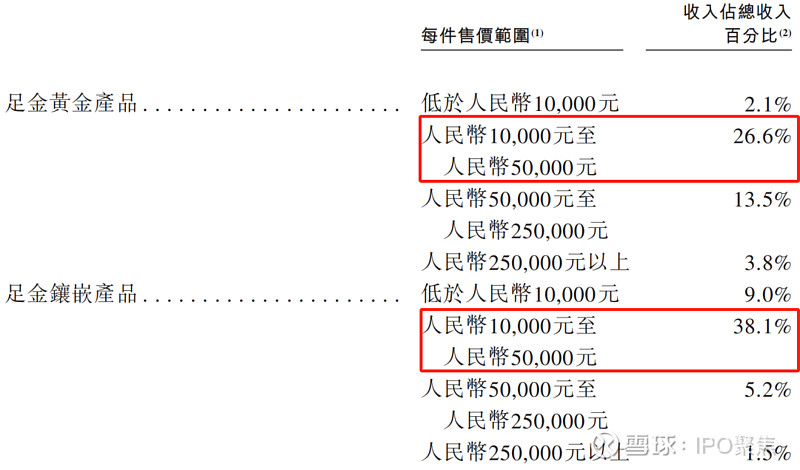

在产品定价上,截至2023年上半年,公司的大部分产品的价格位于1万元-5万元这个区间,该类定价的产品贡献了当期总收入的64.8%。

图源:招股书 ▲

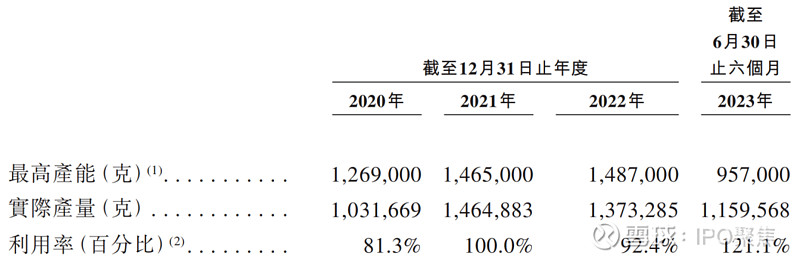

而在生产方面,公司在湖南岳阳设有一间工厂“岳阳工厂”,该工厂于2018年开业,生产区总建筑面积约1.5万平方米,截至2023年上半年,员工人数为218人,最高产能为95.7万克,实际产能115.9万克,利用率达到121.1%。

图源:招股书 ▲

行业前景

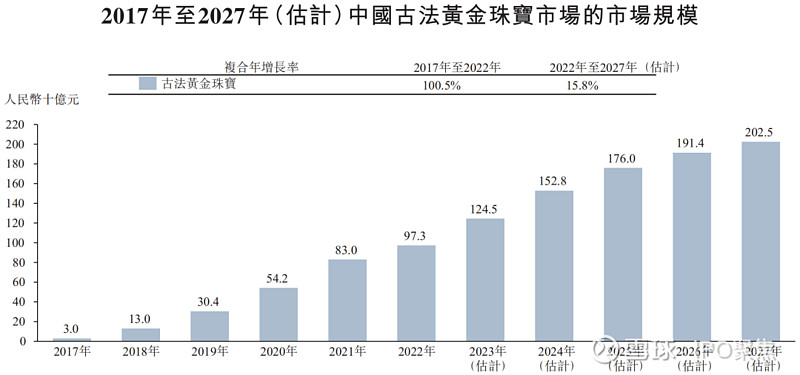

据弗若斯特沙利文资料,中国古法黄金珠宝的市场规模近几年快速增长,从2017年的30亿元增至2022年的973亿元,复合年增长率超过100%,预计将以15.8%的速度增至2027你买的2025亿元。

图源:招股书 ▲

古法黄金珠宝能够快速增长的首要原因是其符合年轻人的审美及保值需求。招股书显示,古法黄金珠宝以其精美的外观、吉祥的寓意和丰富的文化内涵,在珠宝市场上掀起了一股盛行的时尚风,而这些特色对年轻消费群体特别具有吸引力。

其次,更多元化及个性化的珠宝产品更受消费者欢迎,高净值人群对定制古法黄金珠宝的需求亦在激增。

最后,黄金作为传统的避险资产,尤其是在全球通胀及地缘政治冲突风险的情况下,消费者往往青睐黄金。

弗若斯特沙利文资料显示,老铺黄金是市场上第一家开发足金镶嵌产品的公司,引领了黄金珠宝业务的发展趋势,下面就让我们看看老铺黄金在行业内的表现如何。

行业地位

2022年,中国古法黄金珠宝的市场规模约为973亿元。按收入计算,前五大品牌占有47.6%的市场份额,老铺黄金在其中排名第10,是唯一专注于古法黄金珠宝产品的品牌和采用严格的自营模式全部线下门店的三个品牌之一。

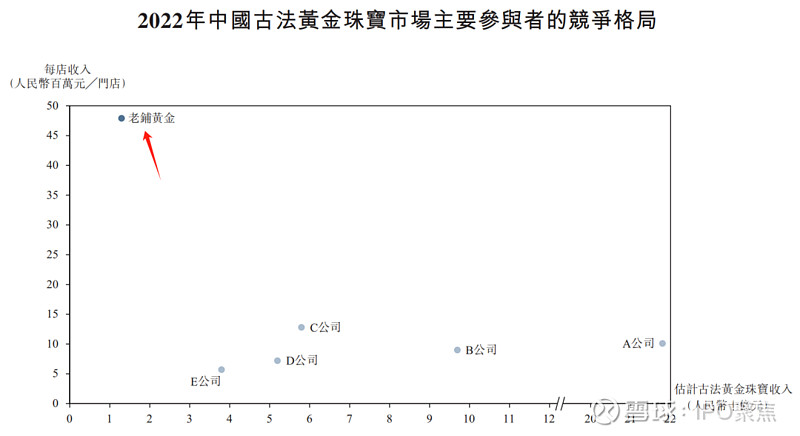

于黄金珠宝市场,老铺黄金于2022年按每店收入计算,排名中国主要黄金珠宝品牌首位(见下图)。同期,中国黄金珠宝市场的市场规模为4098亿元,老铺黄金占有0.3%的市场份额。

图源:招股书 ▲

在中国十大高端购物中心中,门店覆盖率最高的中国黄金珠宝品牌为老铺黄金,达到80%。

图源:招股书 ▲

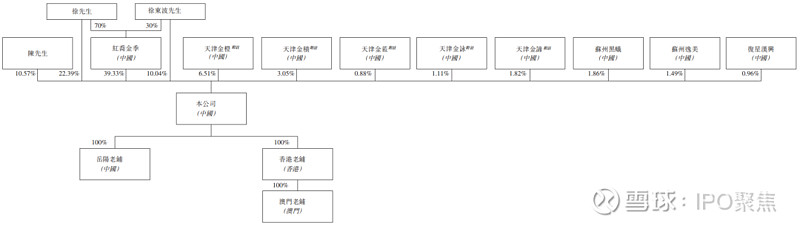

股权架构

创始人徐高明直接持股22.39%,并通过红乔金季间接持股27.99%,共持股约50.38%;其儿子徐东波直接持股10.04%,并通过红乔金季间接持股11.99%,共持股约22.03%。同时,红乔金金季为天津金橙(股权激励平台)的普通合伙人,持股6.51%。徐高明、徐东波父子签署共同控制确认书,视为一致行动人,合计持股78.27%。

陈国栋先生持股10.57%;苏州黑蚁持股1.86%;苏州逸美持股1.49%;豫园股份(600655.SH)持股0.96%。

天津金积(股权激励平台,下同)持股3.05%;天津金莅持股0.88%;天津金咏持股1.11%;天津金谛持股1.82%。

图源:招股书 ▲

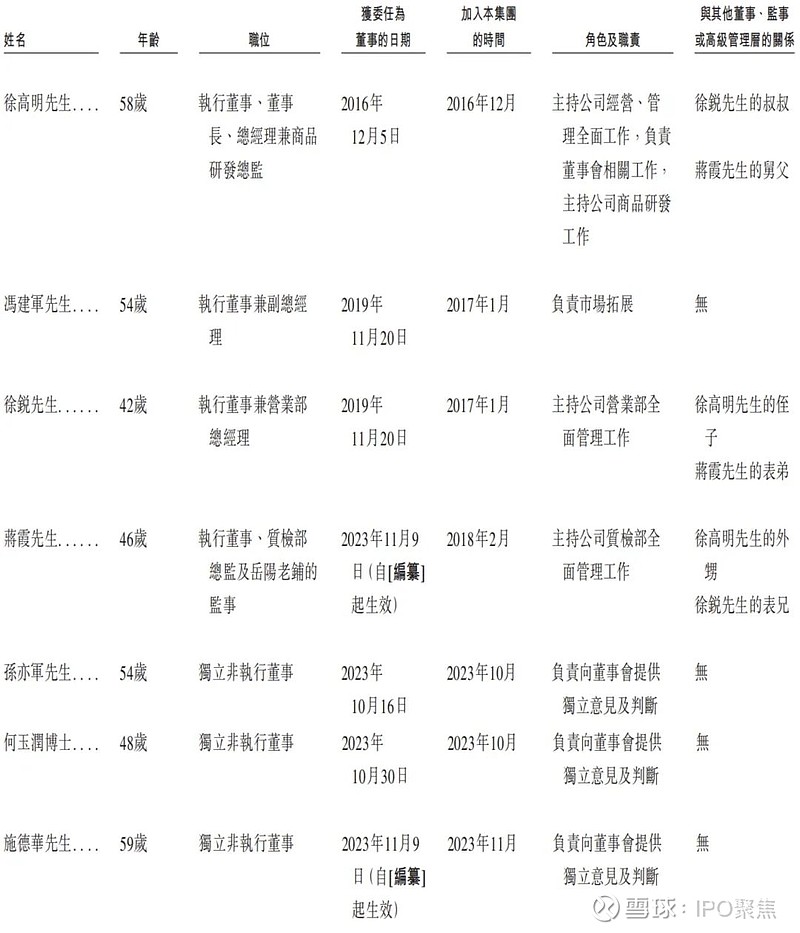

管理层

董事会由7名董事组成,包括3名执行董事及3名独立非执行董事。

图源:招股书 ▲

监事会由3名监事组成。

图源:招股书 ▲

高级管理层有2名。

图源:招股书 ▲

财务数据

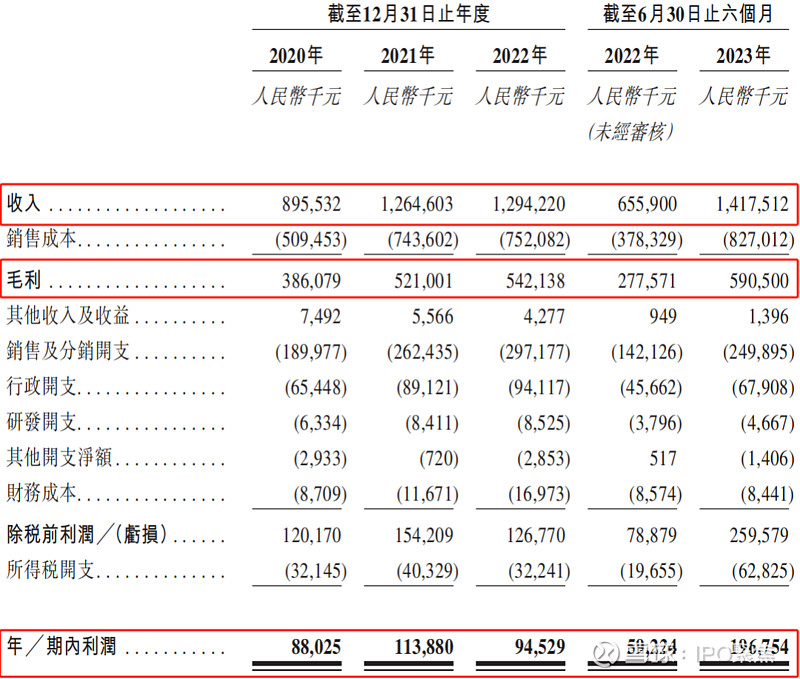

公司的营收呈上升趋势,自2020年至2022年,分别为8.9亿元、12.6亿元及12.9亿元,复合年增长率为20.2%,2023年上半年的营收更是达到14.1亿元,同比增长116.7%。

同时,公司的毛利也在持续上升,自2020年至2022年,分别为3.8亿元、5.2亿元及5.4亿元,复合年增长率为18.5%,2023年上半年的毛利达到5.9亿元,同比增长112.7%。对应毛利率分别为43.1%、41.2%、41.9%及41.7%。

而公司的利润于2022年出现下滑,但2023年上半年的净利润出现大幅度增长,自2020年至2022年及2023年上半年,分别为8802万元、1.1亿元、9452万元及1.9亿元。

值得注意的是,行业龙头周大福(01929.HK)2020财年至2023年财年的毛利率分别为29.6%、28.2%、23.4%及23.7%,同样处于港股递表阶段的梦金园于2020年至2023年上半年的毛利率分别为5.9%、3.2%、4.8%及5.7%。显然,老铺黄金的毛利率显著高于这两位同行。

公司在招股书中解释称,古法黄金珠宝通常需要更多工艺,因而利润率更高,而公司的高端品牌定位也使得其能够拥有较高的定价,并收取较高的毛利率。

图源:招股书 ▲

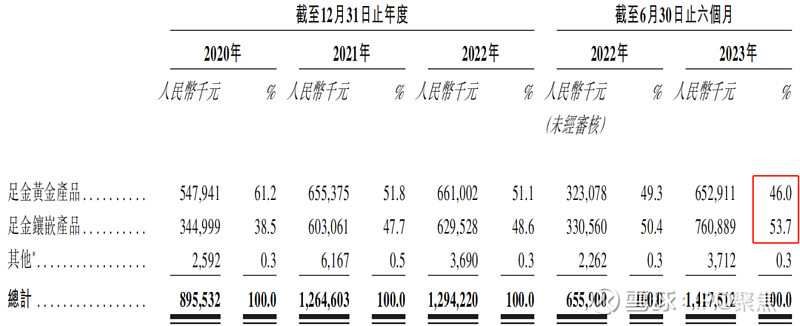

公司的所有产品均由千足金(9999)制成,视乎是否镶有钻石或其他宝石,产品类型可分为足金黄金产品及足金镶嵌产品,二者所贡献的收入占比大致相同,于2023年上半年,分别占总收入的46.0%及53.7%。

图源:招股书 ▲

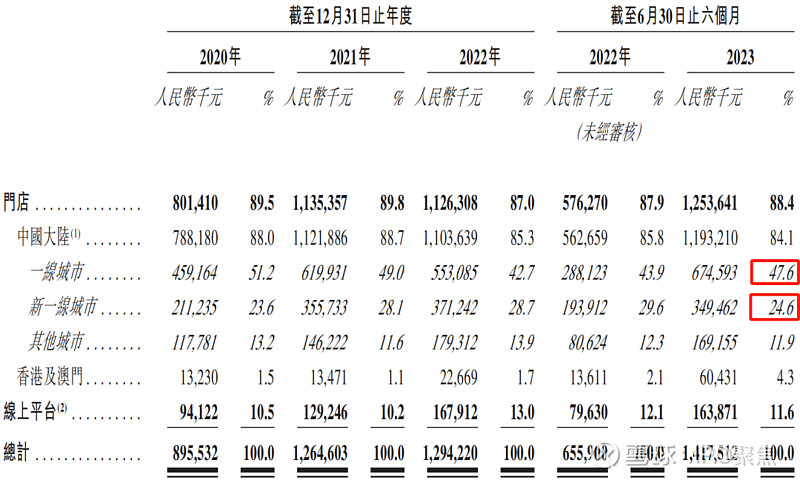

按地理市场划分,公司的收入主要来源于中国大陆的一线城市,于2023年上半年,约占总收入的47.6%。其次是新一线城市,同期约占总收入的24.6%。

图源:招股书 ▲

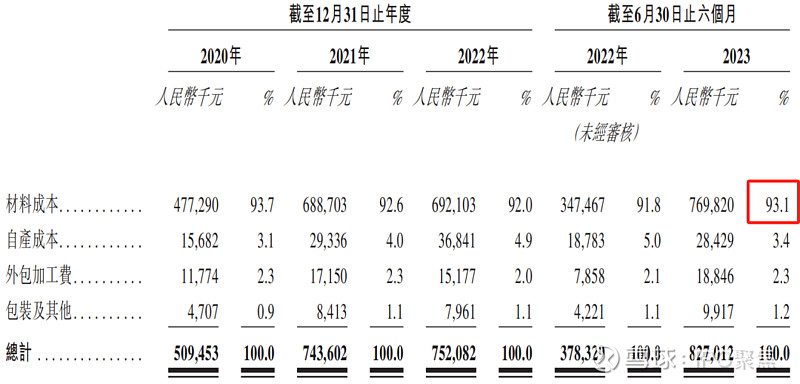

公司的销售成本包括材料成本、自产成本、外包加工费以及包装及其他费用。毫无疑问,材料成本为最主要销售成本,2023年上半年占比达到93.1%。

图源:招股书 ▲

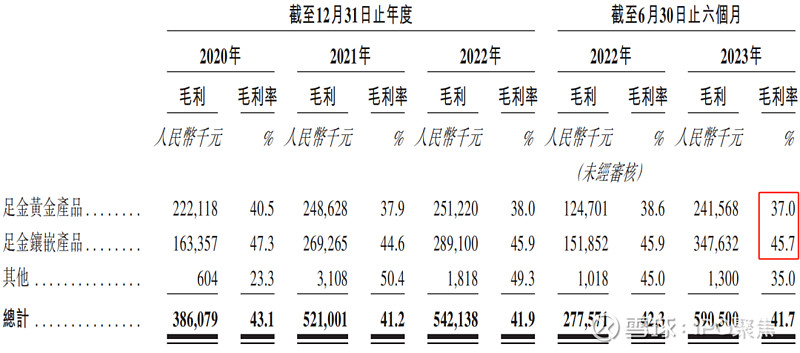

在产品毛利率方面,足金镶嵌产品的毛利率相对更高,于2023年上半年,为45.7%,对应足金产品的毛利率仅为37.0%。

图源:招股书 ▲

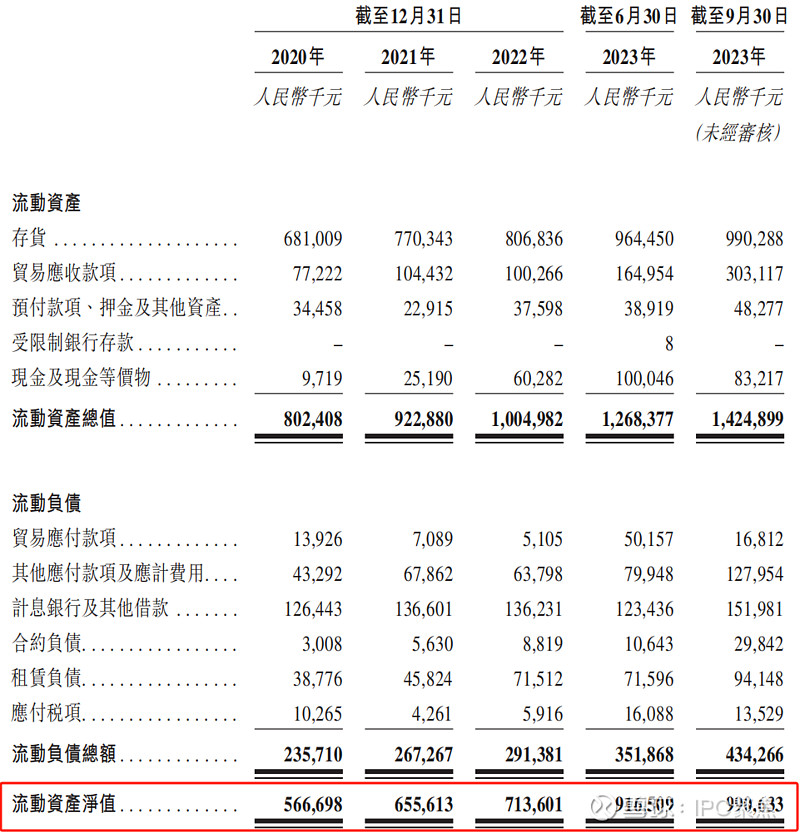

公司的营运资本同样呈上升趋势,自2020年至2022年及2023年上半年,分别为5.6亿元、6.5亿元、7.1亿元及9.9亿元。

图源:招股书 ▲

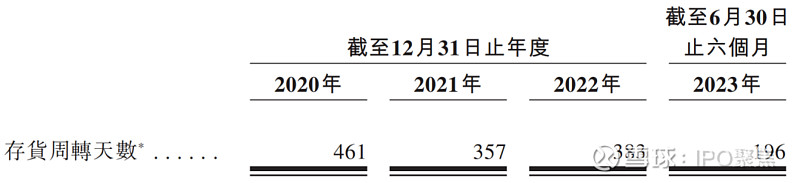

不过,公司存在存货积压的风险,近三年的存货周转天数均大于300天,而2023年上半年的存货周转天数为196天,回到正常水平。

图源:招股书 ▲

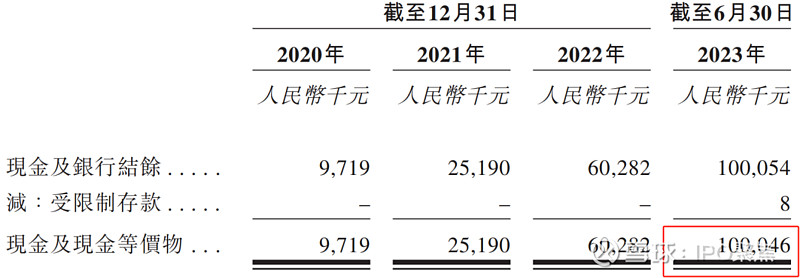

在现金方面,公司的现金储备较为不足,截至2023年6月30日,现金及其等价物仅为1.0亿元。

图源:招股书 ▲

中介团队

老铺黄金本次IPO的保荐人为中信建投国际;券商律师为年利达、海问;公司律师为美迈斯、环球;审计师为安永;弗若斯特沙利文为其行业顾问。

中信建投国际保荐的项目中,首日上涨率为53.3%,平均首日回报为956.32。

图源:富途牛牛 ▲