2021年-2022年,由于受到了疫情封控的影响,茶饮及咖啡的线下门店销量受到了不小的打击,许多门店经营亏损,整体零售规模下降。

而自2022年底开始的全面放开限制后,中国的现制饮品门店像雨后春笋般大量出现,线下及外卖的销售均有所反弹。

为了从疫情中快速恢复以及进一步占领市场高地,一些茶饮品牌陆续推出了自己的“万店计划”,并被曝出了即将赴港上市的传闻,而像茶百道这样市场上的强者现已向港交所递表。另外一些品牌,如瑞幸咖啡等,开始玩起了和茅台联名的“骚操作”,以跨界联名的营销方式,在市场上吸引流量。但有的品牌却在市场上停滞不前,在竞争中被打得“鼻青脸肿”。

下面,就让我们看看奶茶咖啡市场现在怎么样了?

IPO Focus

文章字数过多,请根据索引阅读 ↓

01. 市场概况

02. 竞争格局

03. 头部品牌渴望上市

04. 结语

01

市场概况

IPO Focus

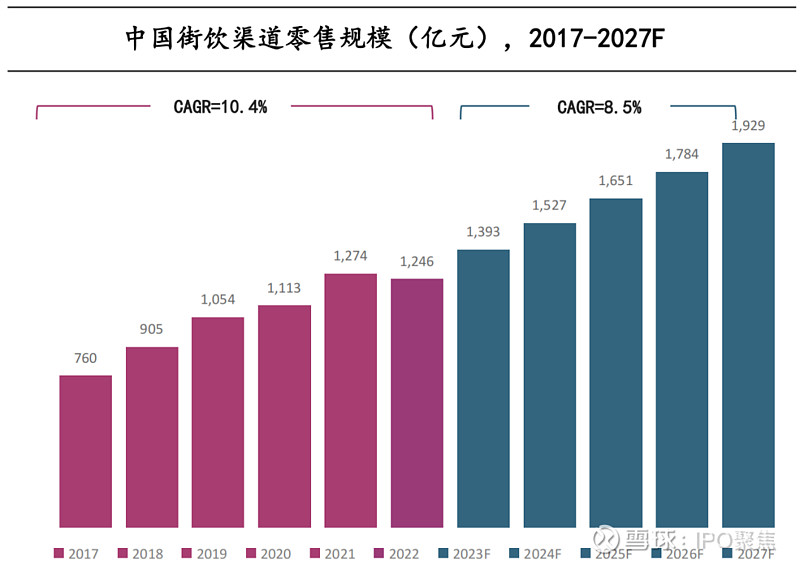

在后疫情时代,中国的街边茶饮市场保持稳健增长(见下图),据雀巢专业餐饮发布的《2021-2023年亚洲趋势总结》数据(以下简称“总结”),2022年中国街饮总零售规模为1246亿元,2017年-2022年零售规模的年复合增长率(CAGR)为10.4%,预计将以8.5%的CAGR增至2027年的1929亿元。

图源:雀巢专业餐饮

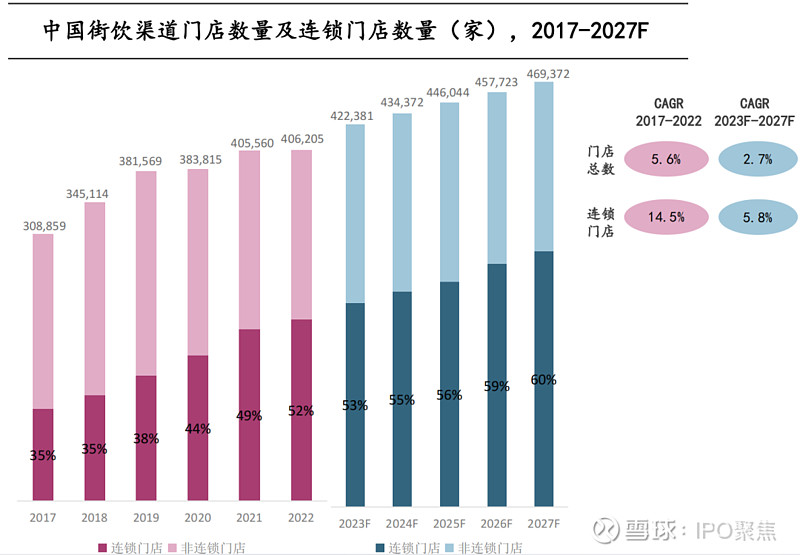

截至2022年底,全国共有约40.6万家街饮门店,其中连锁门店占比52%,2017年-2022年的CAGR高达14.5%,预计将以5.8%的CAGR增至46.9万家。其中,2022年后的门店增长速率显著降低的主要原因,是从2023年开始,中国的街饮市场竞争加剧,开始出现存量市场的特征,并有逐年下沉的趋势。而从下图可以看出,中国街饮的连锁率逐步上升,可以看出奶茶咖啡市场的集中度正在提高。2022年,中国街饮的前十大品牌约占50%的市场份额。

图源:雀巢专业餐饮

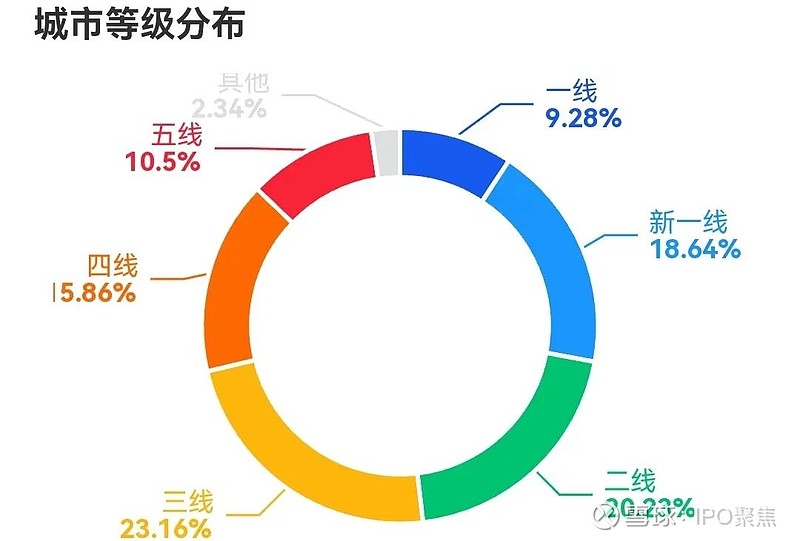

从区域分布上看,据窄门餐眼数据,茶饮及咖啡门店主要集中在一线和新一线城市,以珠三角、长三角、西南及华中地区为主。下图为茶饮门店分布。

图源:窄门餐眼

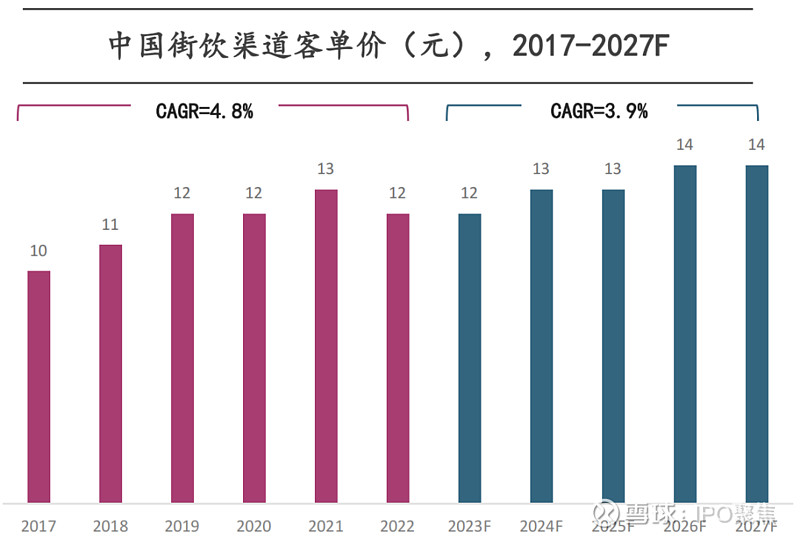

从消费端看,消费者对于街边饮品已养成成熟的消费习惯,需求逐步日常化。而从供给端看,由于街饮品牌的同质化以及竞争的白热化,各品牌都试图通过价格优势争夺客源,尤其是高端品牌。从下图可以看出,2022年的街饮客单价出现了回落。

图源:雀巢专业餐饮

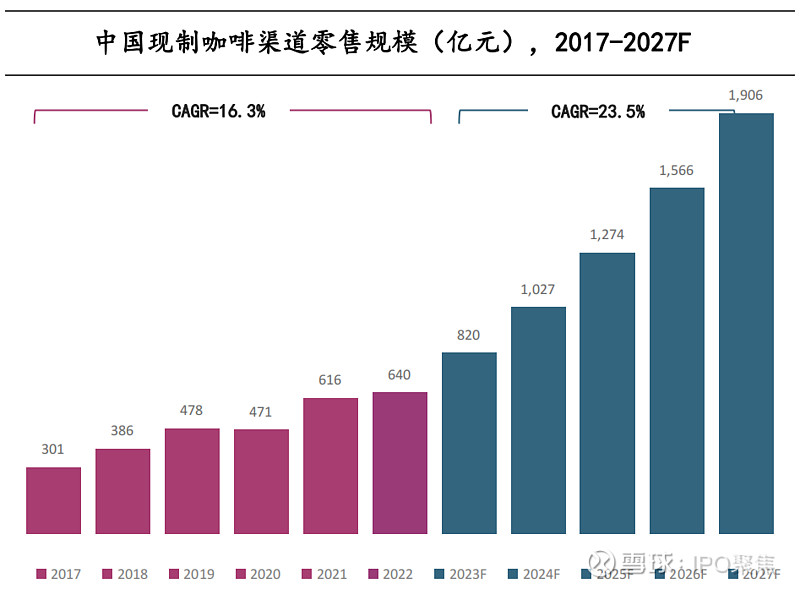

作为街边茶饮的有力竞争对手,现制咖啡同样在疫情的影响下,其2020年-2020年的市场规模发展受阻。不过在疫情放开后,现制咖啡将以更快的速度反弹,并有望成为后疫情时代大消费赛道中最先回温的赛道之一。据《总结》的数据,2022年中国现制咖啡的总零售规模为640亿元,2017年-2022年的CAGR为16.3%,之后将以23.5%的CAGR增至2027年的1906亿元。

图源:雀巢专业餐饮

从数据中可以看出,相较于增速逐步放缓的街饮市场,咖啡市场的发展前景更为可观。

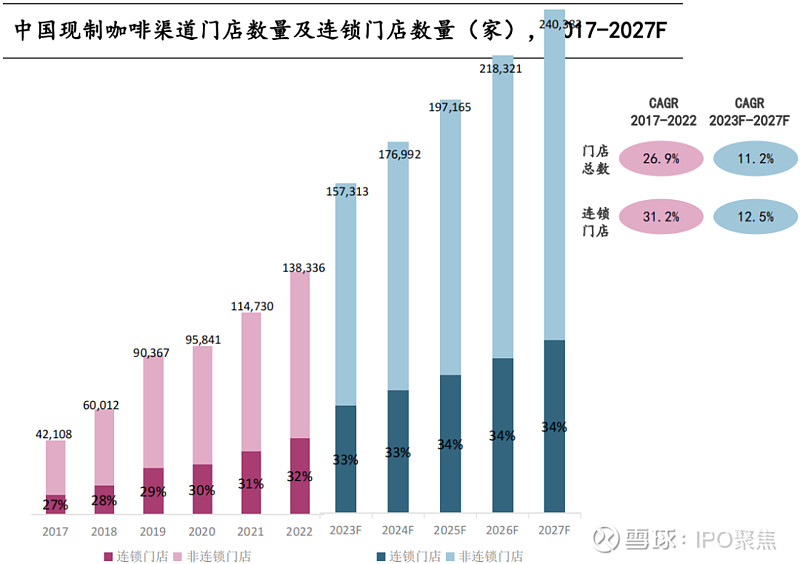

而在门店数量方面,截至2022年,全国共有约13.8万家现制咖啡门店,2017年-2022年的CAGR高达26.9%,其中连锁门店占32%。门店数量预计将以11.2%的CAGR增至2027年的24万家。咖啡门店的数量增长同样快于街边茶饮。

图源:雀巢专业餐饮

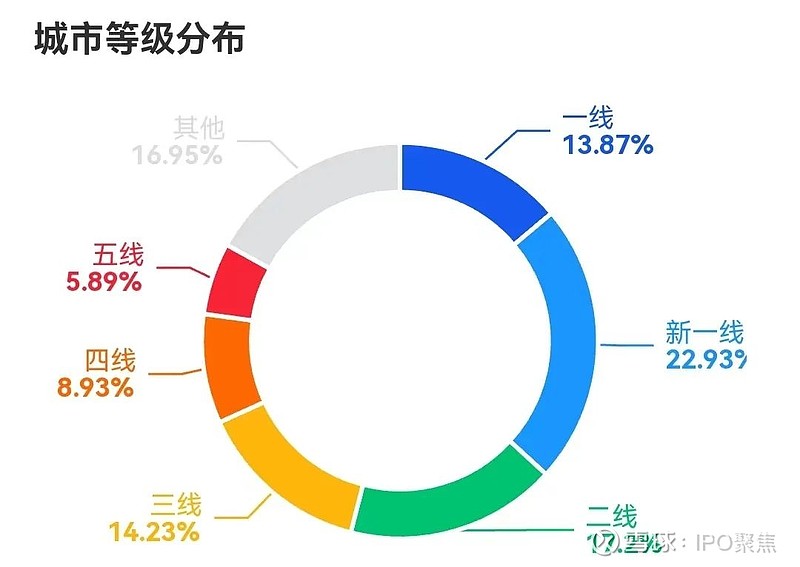

从区域分布上看,据窄门餐眼数据(见下图),咖啡门店主要集中在广东、江浙沪地区,西南区域正在快速增长。

图源:窄门餐眼

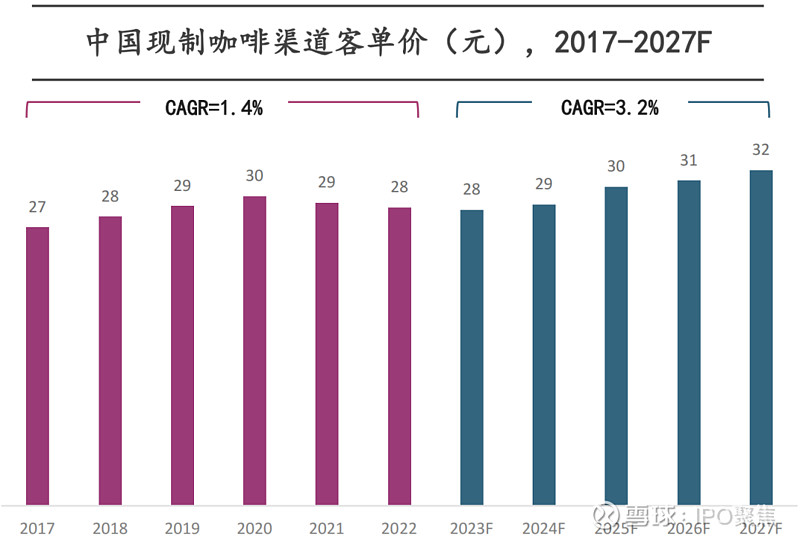

从消费端看,消费者对于咖啡品牌的接受程度正在不断提高,同时,咖啡本身具有一定的成瘾性,拥有相比街边茶饮更快的复购率。从供给端看,咖啡的客单价相比街边茶饮更高,2022年的客单价分别为28元和12元,咖啡产品的毛利率理论上比街边茶饮更高。下图为中国现制咖啡的客单价变化趋势。

图源:雀巢专业餐饮

新茶饮VS咖啡:

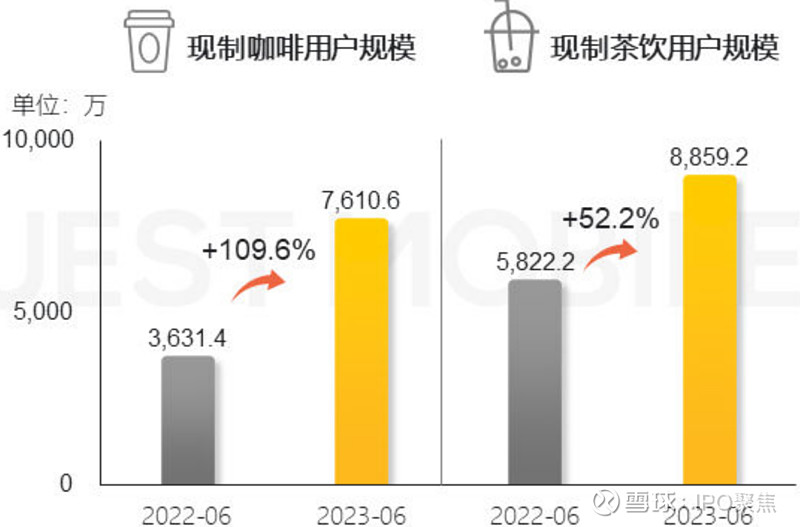

一方面,新茶饮的用户规模增长慢于咖啡,据QuestMobile数据,2023年6月的现制茶饮用户规模同比增长52.2%,而咖啡用户规模同比增长109.6%。所以,许多头部的新茶饮品牌都相继推出自家的咖啡产品或子品牌,以扩大自身的用户量。

图源:QuestMobile

另一方面,在门店净增长上,新茶饮与咖啡的情况完全相反。据窄门餐眼数据,中国咖啡门店近一年净增42450家,而新茶饮门店近一年净增-50239家。最大的原因是,新茶饮市场已逐渐进入存量阶段,许多独立的非机构奶茶店都在激烈的市场竞争中淘汰,尤其是在蜜雪冰城这样的“低价王者”在市场上疯狂扩张的情况下。

02

竞争格局

IPO Focus

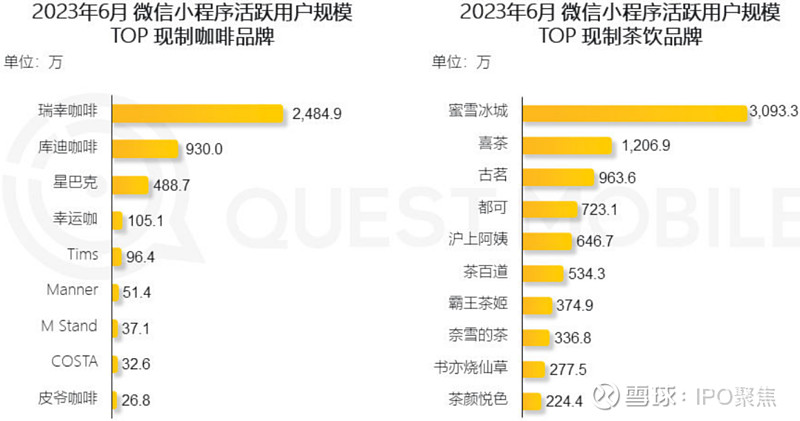

据QuestMobile数据(见下图),截至2023年6月,按微信小程序的活跃用户规模计算,新茶饮市场排名第一的品牌毫无悬念地落到蜜雪冰城的头上,达到了3093万名,是第二名的喜茶的两倍有余。喜茶之下,各品牌微信小程序的活跃用户规模都不到1000万。而现制咖啡市场同样展现出“一超多强”的局面,瑞幸咖啡凭借2484万活跃用户傲视群雄,而第二名则是近期飞速发展的库迪咖啡,达到930万名活跃用户,约为星巴克的两倍。而在星巴克之后的品牌则在用户规模方面与TOP3完全不在一个层次,例如,幸运咖仅拥有105万名活跃用户,而Tims、Manner、M Stand等品牌的微信小程序活跃用户规模均低于100万名。

图源:QuestMobile

相似地,在门店数量方面,据中国连锁经营协会数据,截至2023年8月31日,蜜雪冰城的门店数超过34000家(含海外),第二名为古茗,在全国拥有8343家门店,之后依次是茶百道、书亦烧仙草、沪上阿姨、甜啦啦、益禾堂等,这些新茶饮品牌均拥有超过5000家线下门店。

图源:中国连锁经营协会

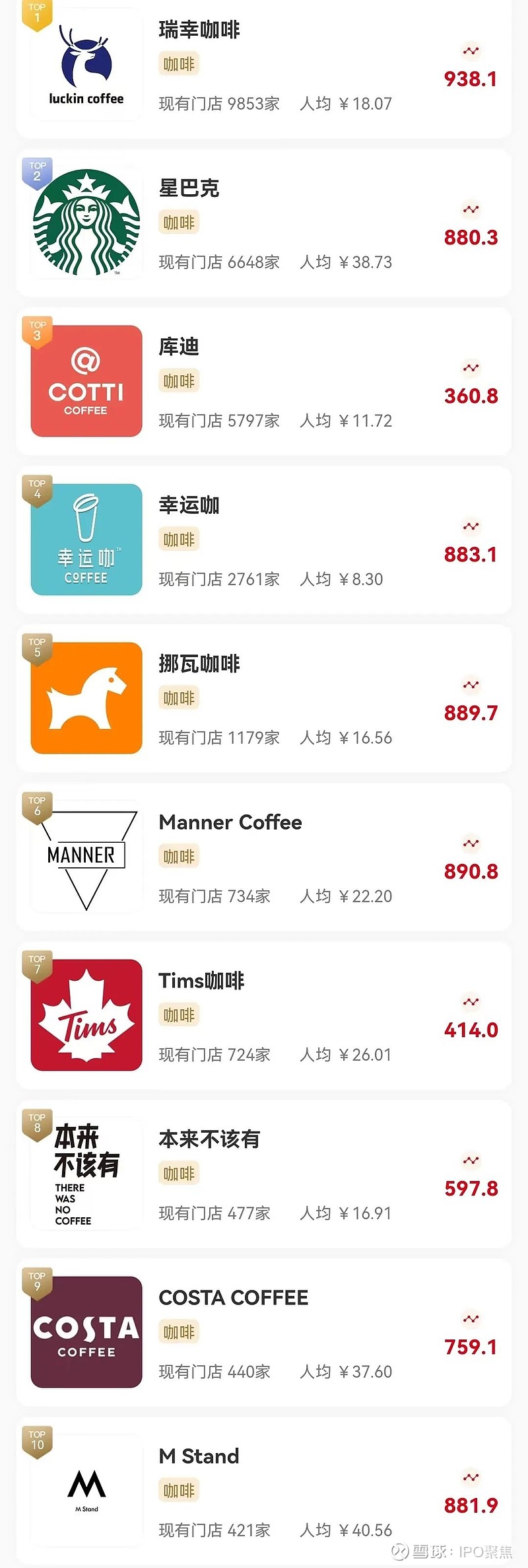

咖啡市场方面,据红餐大数据(见下图),截至今年8月份,瑞幸咖啡亿9853家门店位列第一,其次是星巴克,在中国拥有6648家门店;新兴品牌库迪咖啡拥有5797家门店,排名第三。随后依次是幸运咖(2761家)、挪瓦咖啡(1179家),之后的咖啡品牌在中国的门店数量均低于1000家。

图源:红餐大数据

03

头部品牌渴望上市

IPO Focus

在这个适者生存的市场,各大新茶饮及咖啡品牌都铆足干性,并希望能通过上市获得进一步发展的资金。

新茶饮:

蜜雪冰城:10月10日,网传将赴港上市,筹集约10亿美元,IPO团队可能包括美国银行、高盛和瑞银。蜜雪冰城曾于去年9月向深交所递表,拟募集64.96亿元,但没有最新进展。

喜茶:于去年11月开放加盟,以此方式在全国范围内加速开店,决战下沉市场,如今门店数量稳步增加。目前还没传出上市计划。

奈雪的茶:已于2020年在港交所挂牌,股票代码02150.HK。于今年7月份开放加盟,但加盟热度不高,门店规模扩张缓慢。

茶百道:于今年8月向港交所递交上市申请,拟筹集5亿美元,中金公司为独家保荐人,并计划在本年内完成“万店计划”。

古茗:网传将于明年初赴港上市,筹集约3亿美元,IPO团队可能包括高盛和瑞银,并计划于今年完成“万店计划”。

图源:网络

书亦烧仙草:抓紧冲刺万店目标,但闭店率较高。目前并未传出上市计划。

沪上阿姨:网传最快于今年年底向港交所递表,IPO团队可能包括中信证券和海通国际。沪上阿姨也是“万店计划”中的一员。

甜啦啦:董事长王伟表示,目前正在选择合作的券商,准备进行上市辅导工作,计划于2025年实现港股上市。

霸王茶姬:网传将于美国IPO上市,IPO团队可能包括美国银行和花旗集团。

新时沏奶茶:网传将于香港上市,IPO团队不详。

茶颜悦色:网传正在准备赴港上市。

图源:网络

咖啡:

瑞幸咖啡:于2019年5月在美国上市,股票代码为LKNCY.NASDAQ。今年下半年与茅台联动,推出爆款茅台咖啡。

星巴克:于1992年在美国上市,股票代码为SBUX.NASDAQ,在中国的市场地位受到瑞幸及新兴品牌的影响。

库迪咖啡:未传出上市计划,快速扩张,逐渐挤进中国现制咖啡TOP3。

幸运咖:为蜜雪冰城旗下咖啡子品牌,聚焦下沉市场。

Tims:将以SPAC的形式登陆纳斯达克。

图源:网络

04

结语

IPO Focus

茶饮及咖啡品牌之间的竞争可谓水深火热。其中,新茶饮市场的现况相比咖啡更加惨烈,在行业集中度快速升高的同时,头部的新茶饮品牌都将业务的部分重心放在了建设新的咖啡及其他赛道上。

虽然咖啡市场目前仍有较大的发展空间,但随着市场渗透率的持续升高,预计中国的咖啡市场很快将走到新茶饮市场如今的状况。

此外,头部品牌,尤其在新茶饮行业中,赴港或赴美上市成为它们的“救命稻草”。尽管上市融资是很多公司发展壮大的必经之路,能够帮助企业在一定时间内解决资金方面的问题,但是上市不是业务发展和故步自封的“遮羞布”。

资本市场只青睐强者,并不相信眼泪。

作者 | Petter

编辑 | Petter