$百融云-W(06608)$ 开始招股

代码:06608

发行价:26.5-31.8

发售日期:3月19日—3月24日

暗盘:3月30日

上市日期:3月31日

中签预测和策略:

下面具体从下述6个方面分析一下本次打新

市场热度:5分

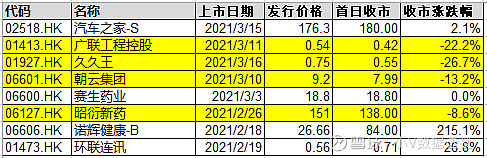

上图统计了农历年假期后上市的新股,共8家公司,首日破发4只(50%),涨幅在10%以下的2只(25%),涨幅10%以上的有2只(25%)。如果只看3月份上市的,那么除了汽车之家能全身而退,其他的几乎都是吃面,所以目前新股气氛不算好

估值:6分

和百融云创业务比较接近的上市公司是美股的金融壹账通(业务有类似,但并不完全重合),根据其2020年年报的营收计算,目前PS大概是12

按照最新披露的2020年数据(未经审核),百融云的PS大概是11.6左右,不算贵,也不算特别便宜

财务数据:6分

过去3年,营收复合增长89%,经调整利润也由负转正,这是很猛的

然而到了2020年,风云突变,2020年1-9月对比2019年同期,营收下跌了17%,虽然经调整利润几乎翻倍,但是营收从过去三年复合增长88%一下子变成了下跌,这个数据比较负面。公司的解释是:“於(i)COVID-19疫情的 負面影響;及(ii)零售信貸促成公司的監管變動,導致若干金融服務供應商客戶調整其個人貸款業務策略。”

但从上述金融壹账通的数据来看,人家2020年营收没有跌,所以不能仅仅让疫情背锅,可能第二点的因素权重更大一些。

行业前景:6分

公司的业务分为三大块:数据分析,精准营销,保险分销

分别用人话说:1)小明问银行借钱,公司就帮助银行用AI大数据分析一下小明的多维度数据,看看钱能不能借,能借多少等等,然后公司向银行收点服务费

2)或者小明直接上榕树贷款APP,填好资料后,公司帮小明对接合适的借钱机构(银行或小贷公司),然后公司向借钱机构收点介绍费

3)就是保险超市,客户买保险后,公司向保险公司收点销售佣金

按照招股书的介绍,“中國線上個人信貸市場由2014年人民幣1.4萬億元增至2019 年人民幣6.3萬億元,估計於2024年將達人民幣17.9萬億元,複合年增長率為23.0%。”另外,“透過獨立保險經紀平台投保的保費的複合年增長率為 42.7%,預期於2019年至2024年期間將按複合年增長率34.6%增長。”

本来形势一片大好

但是,

重要转折,如果以前金融创新是风口,那么最近的时间,可能是枪口

因为最近(去年开始)大家意识到,过度的金融创新(过度举债)容易出问题,远的有美国次贷危机,近的有P2P团灭,校园贷杯具等等。就在昨晚,银保监会网站发布银保监会办公厅、中央网信办秘书局、教育部办公厅、公安部办公厅、人民银行办公厅五部委联合印发了《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(以下简称《通知》),明确小额贷款公司不得向大学生发放互联网消费贷款。

所以目前这个领域属于被严格照顾的领域

公司竞争力:7分

在业务1的赛道上,公司还是有一定江湖地位,以2019年收入计算,排名第一

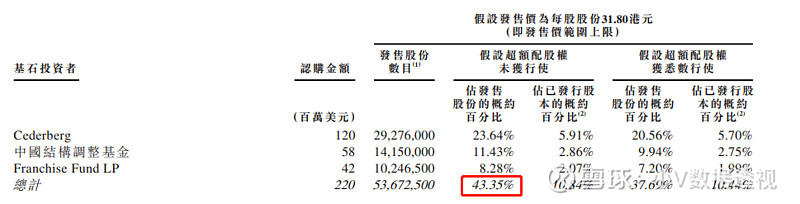

基石:8分

基石买走43%,算是比较给力了

综合:6分

不融资,现金或白瞟