$秦淮数据集团(CD)$ 来了,目前Tiger和snowball都能参与#2020年新股分析报告#

发行价:11.5-13.5 (单位美刀)

可认购数量:最低100,以上以1位单位递增(意思是可以101股, 3242股都行)

预期发售日期:9.25-9.29 19:00

预期上市日期:9.30

中签预测和策略:

美股打新就是类似于港股的国际配售,主要看你所在的券商有多少货,另外最终有多少人和钱参与,所以无法预测中签率。

策略:tiger和snowball同时打一点

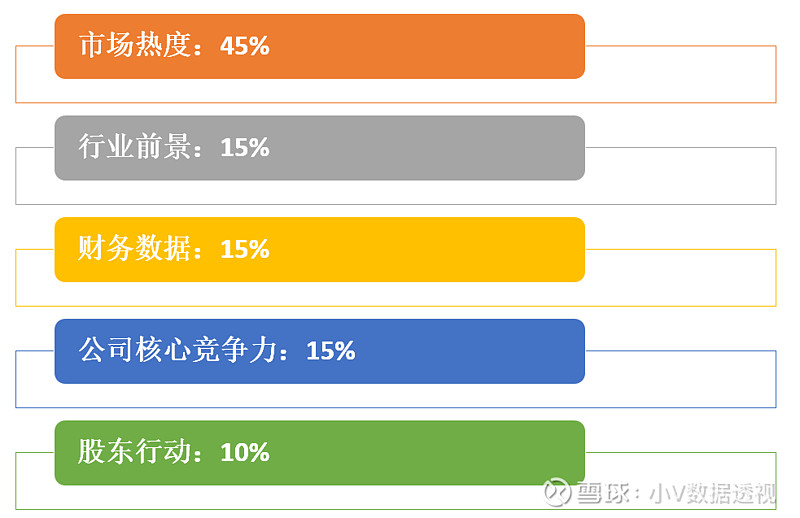

具体从下述5个方面分析一下本次打新

市场热度:9分

个人投资者参加美股打新是最近的事,最近2个月上市的中概股:

零破发,而且涨幅还不小。

行业前景:8分

根据弗若斯特沙利文的报告,原文如下:

“The global carrier-neutral hyperscale data center market in terms of total capacity grew from 3,518 MW in 2015 to 5,867 MW in 2019 at a CAGR of 13.6%, and is expected to grow further to 11,811 MW by 2024 at a CAGR of 15.0%, according to Frost & Sullivan.”

这里首先要解释一下MW这个单位,MW代表兆瓦,是一个功率单位,而我们较为熟悉的单位是“kw=千瓦”,而1MW=1000kW。这个单位会反复出现在招股书,是评估数据中心规模的单位。

按照上述所述,全球数据中心(可大致理解为建服务器)的市场从2015年的3518MW增长到2019年的5867MW,复合增长率为13.6%;同时预估未来5年,依然保持15%的增长。

而在中国,这方面的需求增长更加强烈。报告指到了2024年,预期中国的需求将达到3212MW,意味着未来几年的复合增长率达29.2%。

这可几倍于我们国家的GDP增速

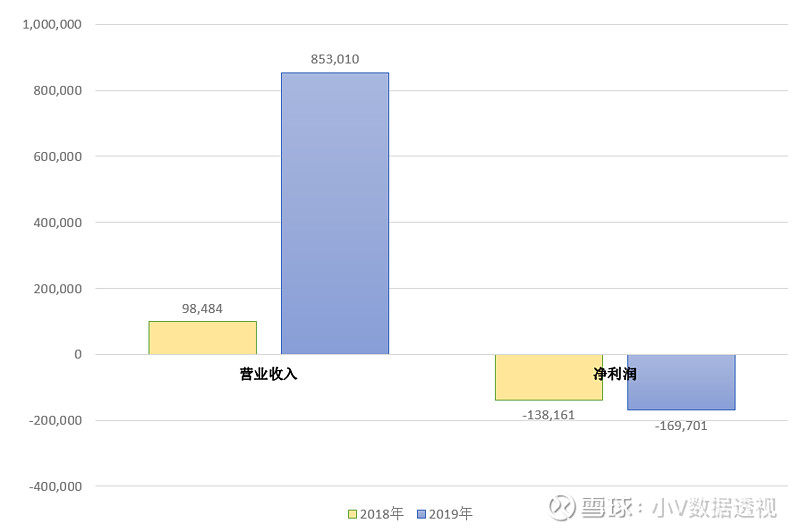

财务数据:7分

营业收入增长很猛,19年对比18年涨了7倍多

但公司仍然处于亏损状态,不过亏损增幅不算太大

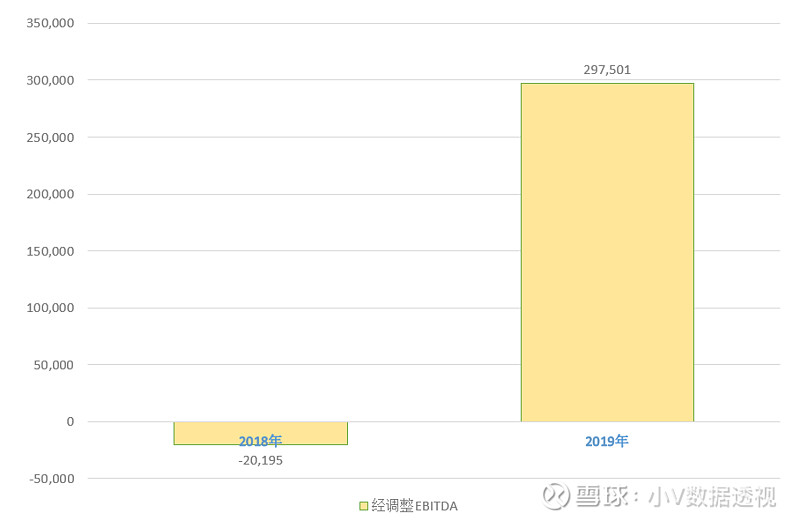

另外公司提供了经调整的EBITDA数据,这个数在2019年已经转正。

公司竞争力:8分

首先,市场占有率第一。

根据弗若斯特沙利文的报告,公司是亚太地区的市场占有率第一名,占21.5%。目前在中国和马来西亚分别有6个和1个数据中心,同时还有6个数据中心正在建设,其中5个在中国,1个在印度。

其次,建造效率高。

在中国,公司可以在6个月内从零到建成一个36MW的数据中心,与此相比,全球的平均水平是9-10个月建成一个20MW的。

意味着少用40%的时间,建成规模大80%的数据中心。

另外,PUE低。

这里首先要解释PUE,根据百度百科解释:“PUE(Power Usage Effectiveness,电源使用效率)值已经成为国际上比较通行的数据中心电力使用效率的衡量指标。PUE 值是指数据中心消耗的所有能源与IT负载消耗的能源之比。PUE值越接近于1,表示一个数据中心的绿色化程度越高。当前,国外先进的数据中心机房PUE值通常小于2,而我国的大多数数据中心的PUE值在2-3之间。”

而公司的PUE值是1.21,比全球的平均值1.67低27.5%

还有,建造成本优。

公司数据中心的建造成本是360万美刀/MW,是全球平均成本的一半左右。

最后,2020年上半年,有81.6%的收入来自ByteDance(字节跳动),这才是妥妥的头条概念股。

股东行动:6分

下述3个基石承诺出资135,000,000且禁售期180天。

Joyful Phoenix Limited出资65.0 million

SCEP Master Fund 出资 US$40.0 million

Shiying Finance Limited出资US$30.0 million

假设最终顶格定价即13.5,即上述基石购入10,000,000股,而本次共发行40,000,000股。意味着仅基石买走25%。

综合:8.1分

美股打新不能借孖展,所以基本不存在利息成本,最大的不确定性是不知道能分多少,我会打个几百到1千股,希望能中个50股,赚几盒月饼。