指数新一期调样说明:

12月9日收盘后,各指数调样生效,300质量低波、500质量、双创50及数字经济均已完成调样,调样后的四条指数都具备盈利能力和成长能力相对较强,而估值处于历史相对低位的特征。

风格上来看300质量低波指数是典型的大盘价值成长风格,500质量指数是典型的中小盘成长价值风格,双创50指数是大盘成长风格,数字经济指数则是典型的主题风格。

针对双创50指数调样后的变化,本文将进行专项分析:

$双创50ETF(SH588400)$ $鹏扬中证科创创业50ETF联接C(F012908)$ $鹏扬中证科创创业50ETF联接A(F012907)$

(1)指数调样的整体分析

调样后双创50指数权重变化不大,前三大权重行业依然是电力设备新能源、电子和医药,调样后的盈利能力和之前相近,但成长能力明显提升,且估值依然处于历史低位。双创50指数是典型的大盘成长风格,受益于流动性偏宽松及通胀较低的环境。

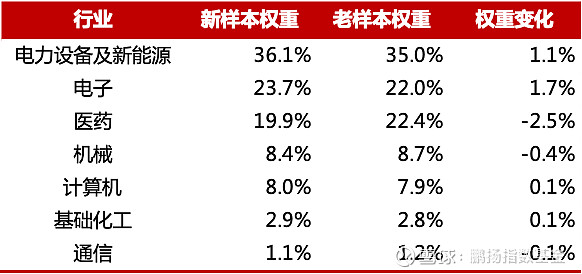

(2)行业权重变化

双创50指数本期调样的数量为3只,周转率为6%。新样本的双创50指数前三大权重行业分别为电力设备及新能源、电子和医药,三者权重合计约80%,权重和老样本变化不大。

表1:双创50指数新老样本的行业权重变化

资料来源:WIND,鹏扬基金,截至2022-12-09

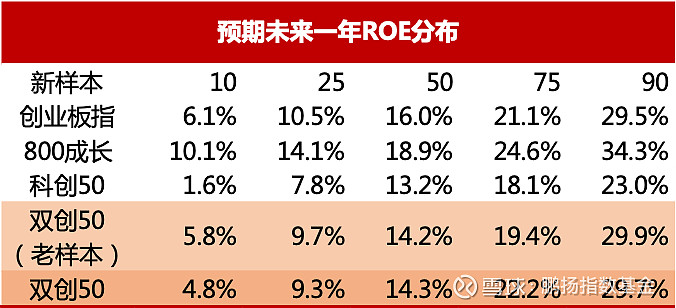

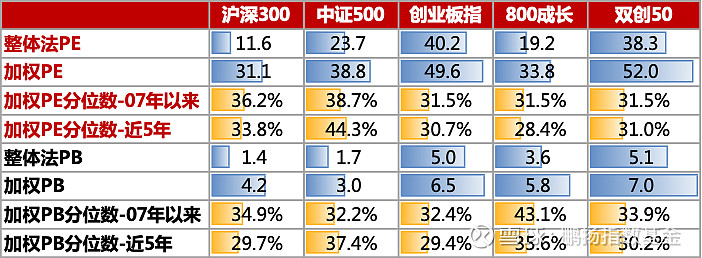

(3)指数基本面及估值

与同类成长风格指数相比,双创50指数新老样本的盈利能力相当,好于科创50指数,但略低于创业板指及800成长指数。

表2:双创50指数及其他同类宽指预期未来一年ROE分布

资料来源:WIND,鹏扬基金,截至2022-12-09

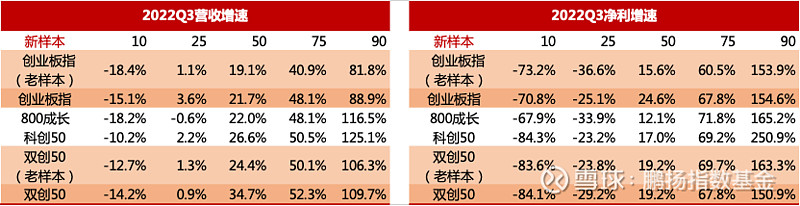

成长能力上,新样本双创50指数的2022Q3营收增速中位数好于其他同类宽指及老样本,但头部增速低于科创50指数;Q3净利增速上,新样本与老样本相近,中位数好于科创50指数和800成长指数,低于创业板指。

表3:双创50指数及其他同类宽指2022Q3营收和净利增速

资料来源:WIND,鹏扬基金,截至2022-12-09

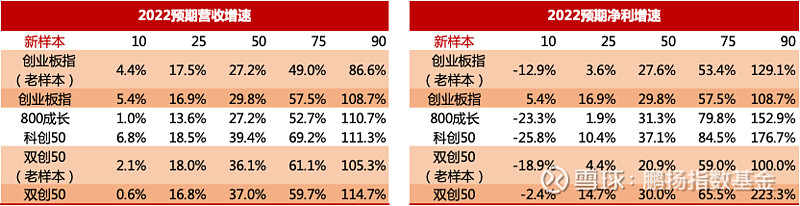

预期增速方面,新样本2022预期营收增速和预期净利增速好于大部分同类宽指,虽然两者中位数均低于科创50指数,但新样本的头部增速好于科创50指数。

表4:双创50指数及其他同类宽指2022预期营收和预期净利增速

资料来源:WIND,鹏扬基金,截至2022-12-09

估值方面,双创50指数整体法估值低于创业板指,但加权估值大于创业板指,从加权估值分位数来看,两者相当,均低于沪深300和中证500指数,当前处于历史偏低位置。

表5:双创50指数及其他主要宽指的估值情况

资料来源:WIND,鹏扬基金,截至2022-12-09

(4)指数调样后,投资价值分析

总的来看,调样后的双创50指数权重变化不大,前三大权重行业依然是电力设备新能源、电子和医药,调样后的盈利能力和之前相近,但成长能力有明显提升,且估值依然处于低位。双创50指数是典型的大盘成长风格,受益于流动性宽松及通胀较低的环境,当前我国经济下行压力较大,流动性依然处于偏松态势,而通胀压力较小,利好大盘成长股。

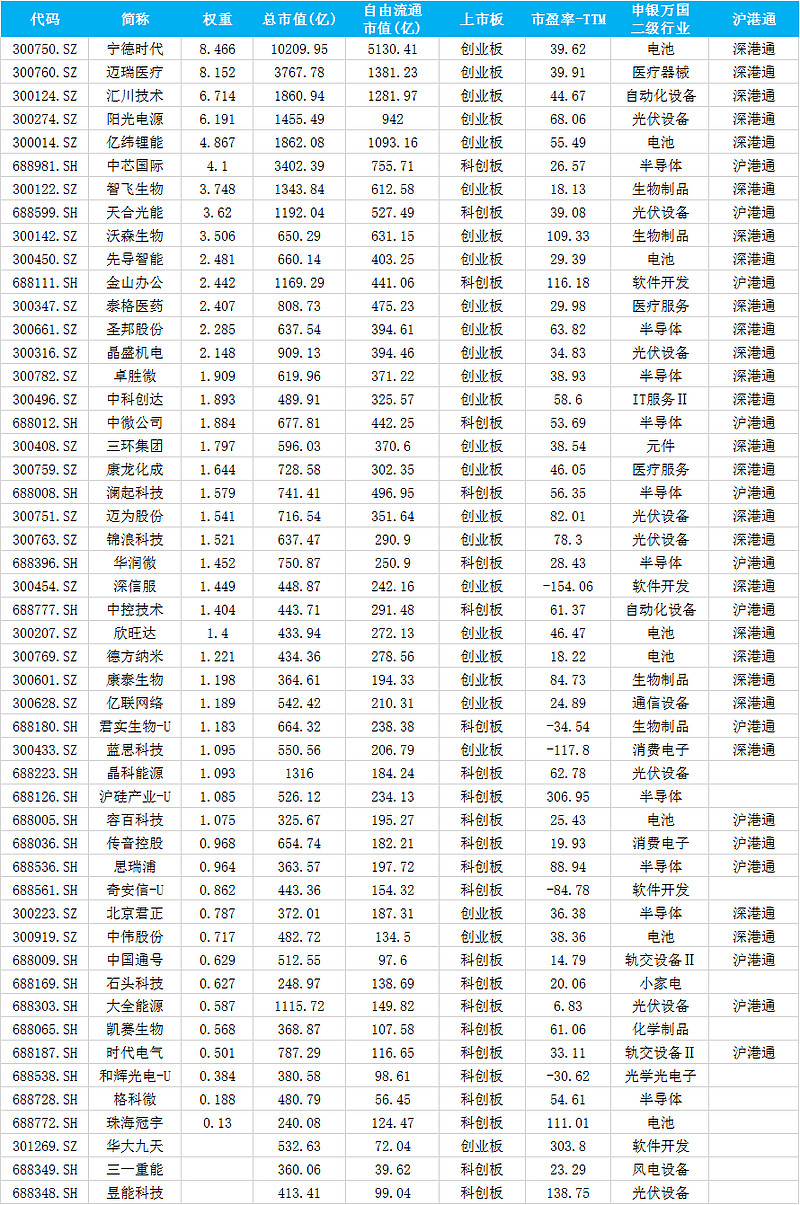

(5)双创50指数最新样本股明细(50只)

#指数调样后,2023年更看好谁# #鹏扬数量研究所# #半导体基金的机会来了吗#

风险提示:本处所列示信息仅用于沟通交流之目的,仅供参考,不构成对任何个股的投资建议,也不代表本公司对任何股票做出的判断或倾向。