今天看的这家公司,可以说是新能源板块中,少数几家没有被腰斩的公司。

和一般的新能源龙头不一样的是,公司采取的是多元化经营的方式,且公司目前从事的四大业务,也正好对应当前市场的四大主线,可以说是A股唯一一家,同时横跨四条主线的公司。

而公司的股价和其他新能源跌跌不休的走势不同,其处于横盘震荡状态,且横盘时间已经接近三年时间。

这家公司就是A股光伏板块的龙头,特变电工,下面就先来看看这家公司的行业地位和竞争优势情况。

公司主要从事的是输变电业务、新能源业务、能源业务及新材料业务属于多元化经营业务。

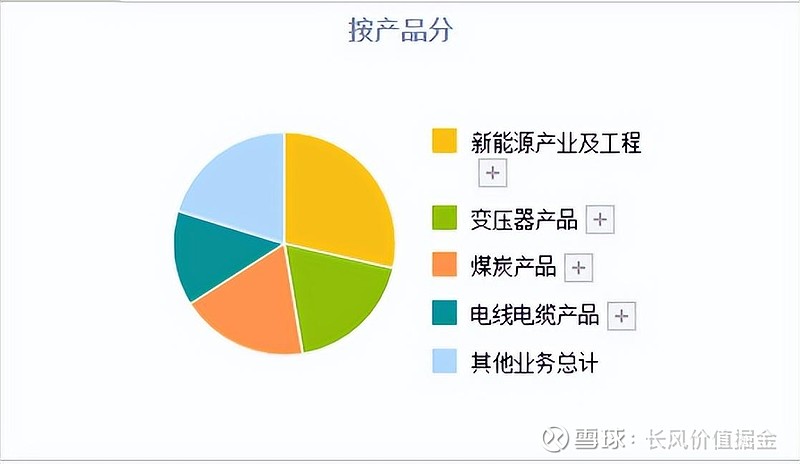

公司的主营按照产品来划分,

营收最大的是新能源行业,营收占比28.56%,毛利率为31.95%。

其次,则是公司的变压器,包括特高压产品,营收占比为18.82%,毛利率为15.96%。

再次,则是公司的煤炭,营收占比18.56%,毛利率46.41%。

而公司还有黄金业务,不过占比较小,营收占比约为0.42%,但毛利率却是最高的达到了67.46%。

上述新能源、变压器、煤炭、黄金,正好对应着咱们目前市场上困境反转、设备更新、高股息、货币贬值四大主线。

接下来,来看公司各产业发展的优势、亮点,

在特高压方面,

在输变电高端装备制造领域,公司已在辽宁、湖南、天津、山东、四川、新疆等地建设了输变电产品研发制造基地,变压器、电抗器产量达到了 3.38 亿 kVA, 产量居行业前三。

在新能源方面,

经过多年积累,公司已建成多晶硅产能 30 万吨/年,多晶硅生产能力居行业前列。

在煤炭方面,

公司煤炭资源赋存条件优、储量丰富、埋藏浅、剥采比低,是新疆准东煤田最具有优先开采条件的矿区之一。公司核定煤炭产能 7,400 万吨/ 年。

在黄金方面,

公司早年获得的黄金矿区面积15.4平方公里,已探明的储量是51.7吨,有待勘查的储量是117.16吨。

那么,公司的实际财务状况如何,成长性收益性怎样呢,接下来,将从公司的成长性、收益性、财务状况、现金流,这四个层面对公司的基本面做一个评估,

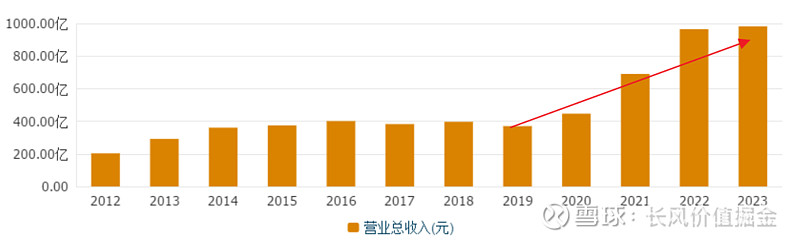

首先,从公司的成长性来看,

公司的营业收入,早在2014年就进入到400亿瓶颈,直至2020年,才借新能源的东风再上台阶。

最近五年,营收从370亿增长至982亿,增长幅度达165%,平均每年增长33%。

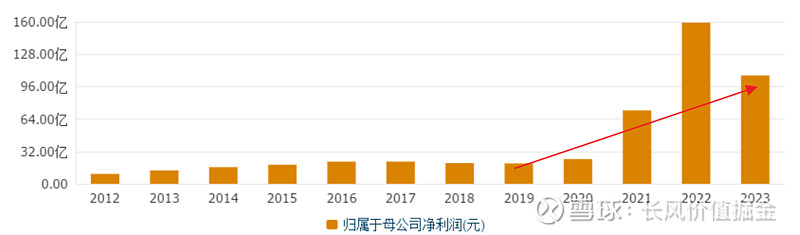

从净利润来看,也呈现出和收入类似的表现,但增长幅度更高,五年平均增长86%。

需要注意的是,公司的营收在2023年创了新高,但净利润却在2023年出现明显下降状态,表明公司已经进入到增收不增利的行业衰退期了。

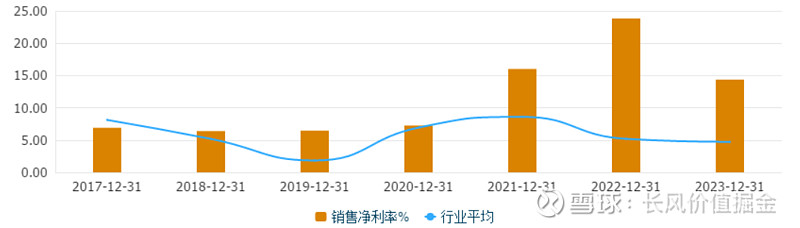

而从公司的收益性来看,也是如此,

经历了2021、2022年的高增长之后,2023年的净利率已经明显下滑。但依然保持了接近15%的利润空间,远远超过行业当前平均5%的利润率。

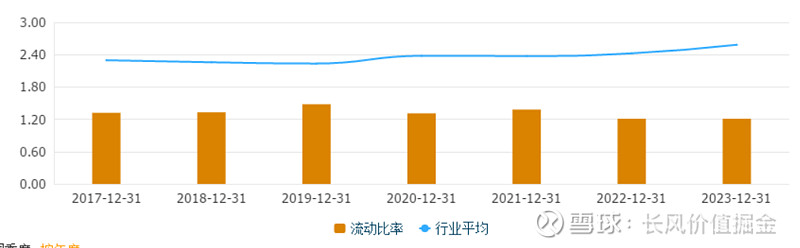

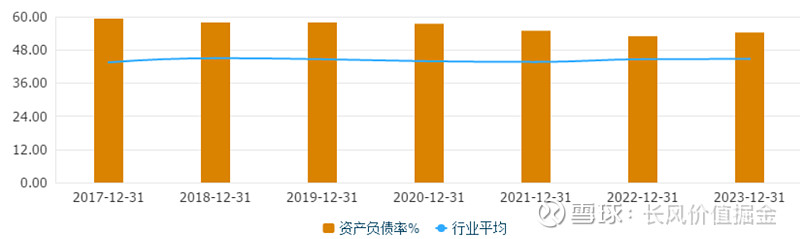

从公司的流动性来看,目前公司的流动资产覆盖流动负债的比率大致在120%,这和行业平均240%的覆盖率有一定差距。

而目前公司超50%的负债率,也高于行业平均负债10%以上。

整体而言,公司的负债相对较高,流动性还不算十分充裕。

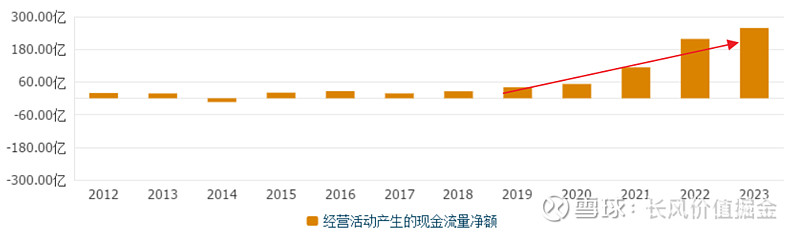

最后,来看公司的现金流情况,

可以看到,自2015年以来,公司的现金流就持续为正,表明公司经营稳健。

且,在2023年,公司营收创新高的同时,现金流也创下新高。表明公司在行业低谷期,依然能够拥有较强的回款能力,产品竞争优势明显。

整体来看,特变电工,是光伏板块中,少数主营利润在行业低谷期,依然能够保持正收益的公司之一。虽然目前行业陷入低谷,但公司凭借其特高压、煤炭这两大利润来源依然保持了足够的盈利空间。那么,当度过行业低谷之后,公司有望再度迎来高利润爆发期。不足之处在于,目前公司的负债率相对较高,流动性不太充裕。可能会给多元化经营带来压力。