受外围市场Sora概念横空出世影响,今天过年节后第一天,A股人工智能相关板块迎来涨停潮,也迎来了过年后的开门红行情。

今天看的这家公司,也是人工智能板块中的小龙头之一,论概念,公司兼具人工智能、AIGC、ChatGPT、云计算等多个热门概念于一身。

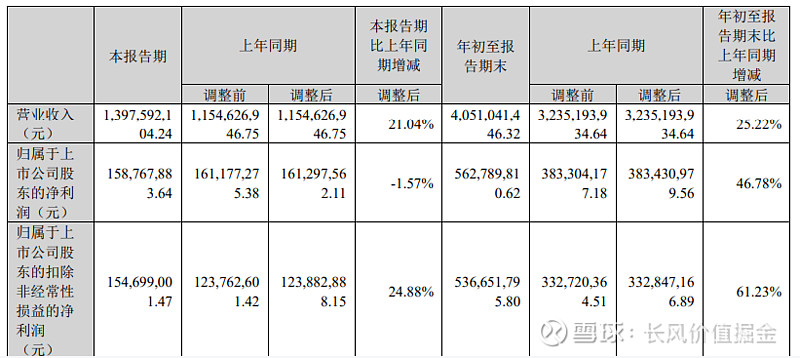

论业绩,公司净利润已经连续四年增长,最新的2023年,更是同比大增超50%以上。

论股价,和动辄几十上百元的人工智能相比,公司的股价刚刚10元出头。

这家公司就是在A股上市的神州泰岳。

公司主要是面向国内电信、金融、能源等行业的大中型企业和政府部门提供IT运维管理的整体解决方案,包括软件产品开发与销售、技术服务和相应的系统集成。

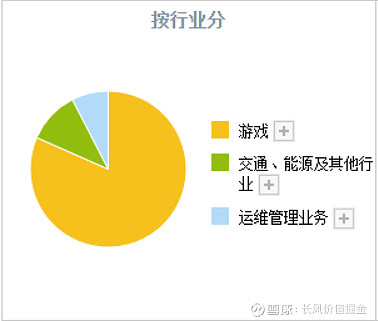

公司的主营业务大致分为三大块,

目前营收最高的就是公司的游戏业务,营收占比超80%,毛利率高达70%,利润占比在9成以上。

其次,则是交通、能源等行业,营收占比10%,毛利率20%。

再次,则是公司的运维管理业务,营收占比7%,毛利率46%。

整体来看,公司的游戏业务是其核心利润来源。

公司是国内 ICT 运维管理领域的先行者,是最早进入信息安全业务领域企业之一,在非结构化文本大数据领域 拥有自主研发的底层核心技术。

公司的技术研发实力获得国家和权威机构的多项肯定,取得多项荣誉与资质,公司拥有国家信息安全服务资质、CCRC 信息安全服务资质、通信网络安全服务资质等。

截止到 2023 年 6 月 30日,公司已申请专利 1596项,授权专利 928 项;申请软件著作权 1876项。新申请专利的主要应用方向为算力网络、零信任和 5G等。

除此之外,公司还拥有,雄厚的客户资源包括,主要包括:中国移动、中国联通、中国电信、中国铁塔、中国银行、建设银行、工商银行、招商银行、民生银行、国家开发银行、深圳证券交易所、中国证券登记结算有限责任公司等众多客户。

接下来,将从公司的成长性、收益性、财务状况、现金流这四个核心层面的关键数据,来对公司的基本面,进行进一步的梳理,

首先,从公司的成长性来看,

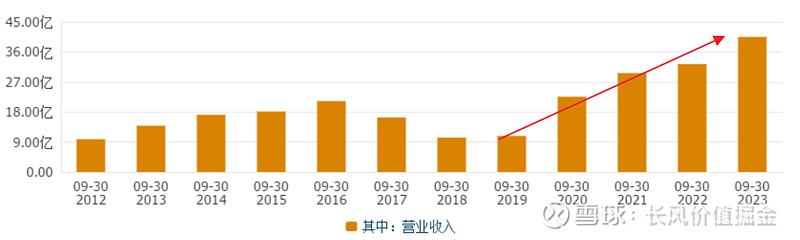

公司的营业收入,呈波浪状上升态势,

最近五年公司的营收更是出现了快速增长,

从2019年的10亿出头,增长至2023年的40亿出头,五年时间增长300%,平均每年营收增60%。

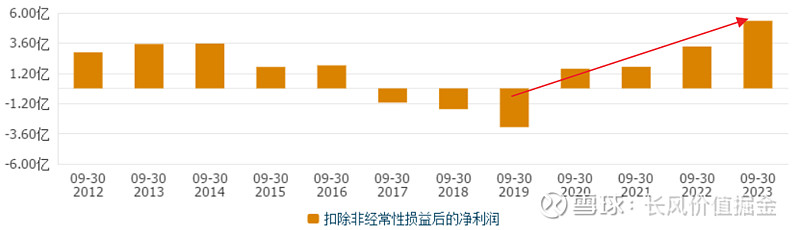

而从公司的扣非净利润,也就是主营利润来看,

在经历2015年至2019年的低谷之后,公司最近几年,主营利润快速增长,并创出新高。

最近四年,净利润平均每年增超50%。

综合来看,公司的成长性表现良好。

接下来,来看公司的收益性情况,

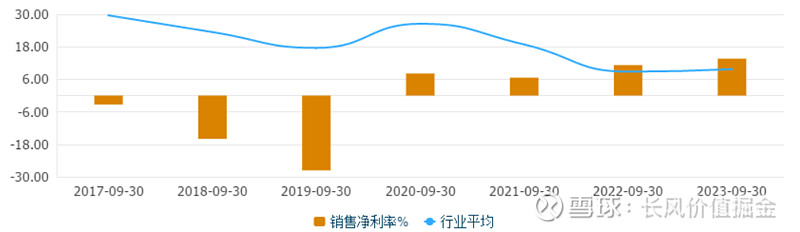

可以看到,公司的盈利能力在前几年一度出现大幅下降,而自2019年以来,公司盈利能力得以恢复,并在最近两年,盈利能力开始超过行业的平均水平。

截止最新的2023年3季度,公司的销售净利率达到13.62%,超过行业平均9.73%的水平。

收益性,表现良好。

接下来,要看的是公司的财务状况情况如何,

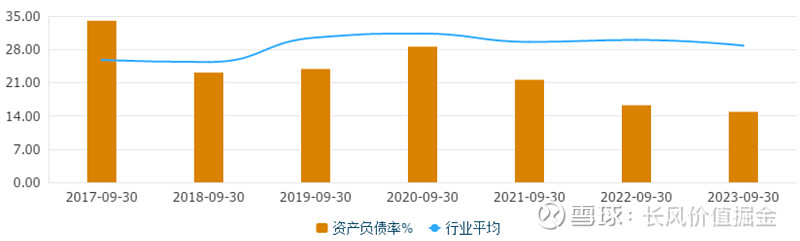

首先,从公司的负债率来看,

最近五年明显下降,从之前的接近30%,下降至14%,降幅接近一半。

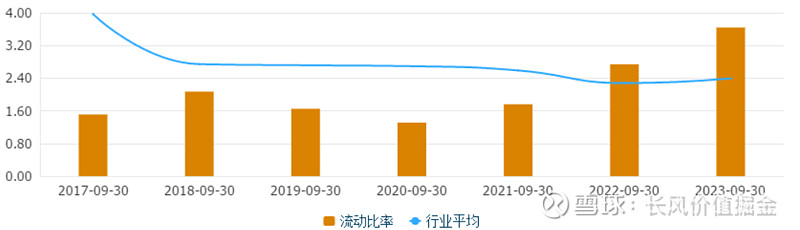

而从流动性来看,

最近五年,公司的流动性也是明显上升的。

截止2023年的3季度,公司的流动资产足以覆盖364%的流动负债。流动性充裕。

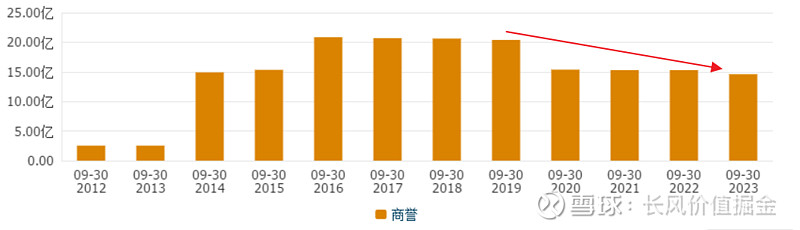

不过,需要注意的是,目前公司账上,还有超过14亿的商誉,是一个隐忧。

公司的商誉整体相对稳定,而对比公司今年预估的一年8个亿的利润来看,商誉占比并不算高。

整体来看,公司的财务状况健康,流动性充裕。

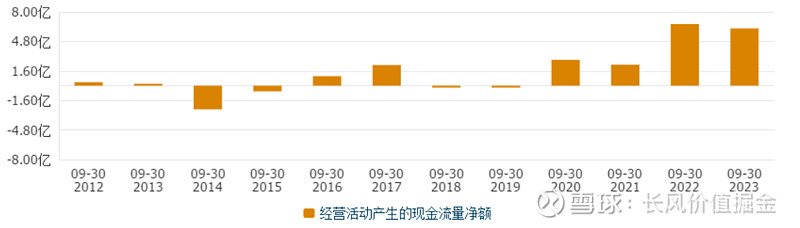

最后,要看的是公司的现金流情况,

良好的现金流,是公司持续发展的动力和源泉,

可以看到公司的现金流整体都是净流入的。且最近四年,已经连续四年现金流流入。

这表明公司最近几年的营收、利润增长,并不仅仅是体现在纸面上,而是有实实在在的现金流流入的。公司的产品,竞争力强,回款能力强。

神州泰岳,作为人工智能板块中的代表个股之一,其主营游戏和人工智能密切相关。公司财务状况健康,流动性充裕,成长、收益良好。不足之处在于,公司尚有较大数额的商誉,可能是后续的不稳定因素。