最近的互联金融可以说是热门股的集中营,涌现出诸如创识科技、指南针、恒银科技等一大批短线牛股。互联金融里面,主要是由互联网及软件服务,这两大类板块的个股组成。

而今天看的这家公司,就是互联金融板块中的唯一一家券商,这家公司研发费用5年翻3倍,堪称金融科技券商真一哥。

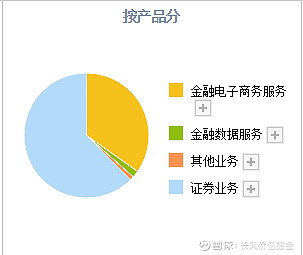

公司主要是从事,证券、金融电子商务服务、金融数据服务业务等。

其中,公司的证券业务营收占比最高,达到了62.78%。

其次则是公司的金融电子商务服务,营收占比为34.93%,毛利率高达94.35%。

而公司今年半年度的综合毛利率居然达到了95%以上,可以说是券商板块中利润率最高的公司。

核心优势:

公司构建了以“东方财富网”为核心的互联网财富管理生态圈,聚集了海量用户资源和用户黏性优势,在垂直财经领域始终保持绝对领先地位。

从最初的财经门户到如今的互联网财富管理综合运营商,公司构建了完善的金融数据库,拥有海量、 及时、全面的金融数据,覆盖宏观、行业、沪深京上市公司、新三板、股票、基金、港、美股等领域。可以为公司的客户服务提供强大的数据支撑。

核心亮点:

作为金融科技型券商的代表。公司的研发费用支出行业领先,

最近五年,公司研发从18年的2.5亿增长至2022年的9.36亿,五年时间翻了3倍!

公司自主研发了一系列网络核心技术,拥有充实的 AI 技术能力, 包括自然语言处理、图像处理、语音识别和多模态融合技术。强大的技术研发力量、核心技术储备以及金融领域人工智能的创新,为公司后续持续发展奠定了更加坚实的技术基础。

接下来,将通过公司最近五年的财报经营关键数据,对公司的成长性、盈利能力、财务状况、现金流这四大基本面核心层面进行综合梳理分析,进一步厘清公司基本面的现状,

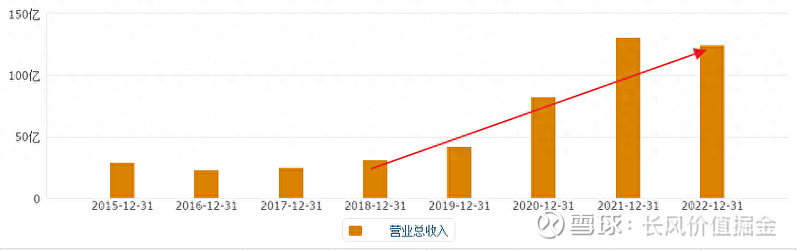

首先,从公司的成长性来看,

从公司的营业收入来看,最近五年是公司营收的快速增长期。

公司虽然在2015年就收购了西藏同信证券,但经过了三年时间的整合,才最终在2018年开始爆发,

五年时间营收增长近300%,平均每年接近60%的增长。这在券商中是数一数二的。

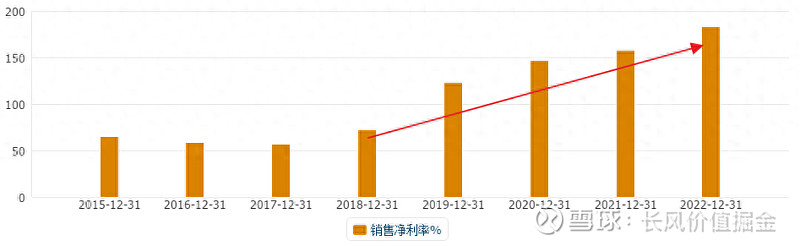

而从净利润来看,

达到了惊人的787%,平均每年净利润增长157%。

如果从过去这五年的营收、利润增长来看,成长性绝对优秀。

但需要注意的是,这种成长能否持续。在经过过去五年的高速增长之后,互联网+券商的红利已经兑现,对于互联网+券商的这种模式的挖掘已经发展成熟,接下来增长可能趋于平稳。这从公司最近一年多,营收、利润增长放缓也可以看出来。

接下来,来看公司的盈利能力情况如何,

首先,从公司的业务利润空间来看,

最近五年,公司的业务利润空间,呈持续增长态势,甚至达到了100%以上,这主要是因为,公司有大量的利息等收入,是没有计入到营收中的。

而随着公司的利润空间的增长,但资产运转效率却在下降,

这主要是因为,公司利润大增的同时,资产也快速增长,而营收增长速度,要小于资产增长,因此运转效率下降。

但整体来看,公司的盈利能力依然是在提升的。

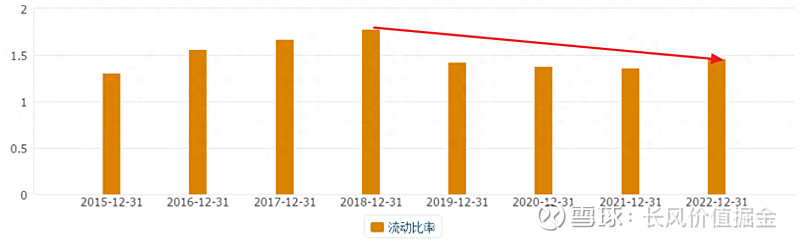

那么,公司目前的财务状况如何,流动性怎样呢,

首先,看资产负债率情况,

作为高杠杆的金融公司,公司的负债率对于中信的80%,今年半年报显示70%出头,处于行业中处于中游水平。

而从公司的流动性来看,

最近五年,看似公司的流动性有所下降,流动资产覆盖流动负债的比率有所降低,这主要是因为,公司从传统的网络信息服务公司,转为券商之后,总资产上升,财务杠杆上升,负债率上升所致。

整体来看,公司的财务状况处于健康水平。

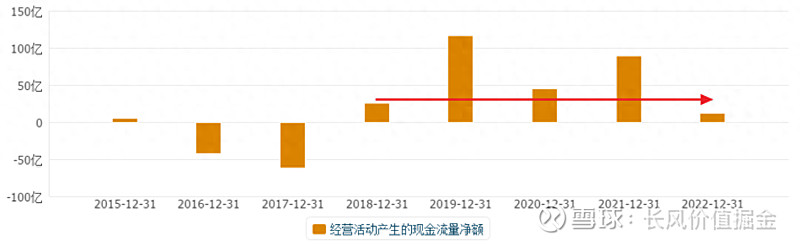

最后,要看的是公司的现金流情况如何,

最近五年,公司的经营现金流,连续五年为正。

不足之处在于,经营现金流波动较大。

这主要是因为券商的特殊性导致,比如2022年经营现金流大幅下降,主要是因为,代理买卖证券现金净流入同比减少,也就是市场环境不好,交投不活跃所致。

整体来看,公司的经营现金流持续流入,经营良好。

这家公司就是在A股上市的东方财富。

东方财富,以互联网公司转型为互联网券商,坐拥东方财富网和天天基金,两大流量平台,过去五年,尽享流量红利。但在经过过去五年的开发挖掘之后,红利已经挖掘得较为充分。后续成长相对之前存在放缓迹象。