近期虽然强势的大金融、地产纷纷回调,但最终市场的方向,仍然会由金融、地产决定。所以,如果后续A股还有行情,那么大金融、地产就有望率先启动。

而如果地产再度启动,那么,这家A股地产龙头,将有望成为接下来的地产领头羊。

因为它同时兼具地产、金融、棚改城市更新这三重属性。且从股价走势上来看,也属于行业第一梯队。

作为地产公司,其主营业务当然是房地产相关,而公司比较特殊的一点在于,公司除了房屋销售,还有土地一级开发,这相对特殊的业务。

公司的房屋销售业务,营收占比为52.99%,毛利率为19.38%。

而土地一级开发业务,营收占比为43.55%,但毛利率相对较低,仅1.26%。

而土地一级开发除了其本身的业务属性之外,同时还能够帮助公司,近水楼台先得月,获取相关土地资源。

而对于地产公司而言,土地资源就是其核心竞争力的体现。

核心优势:

公司的大股东为北京城建集团,实控人为北京国资委。

公司是北京城建唯一的地产上市平台。

2022年公司全年土地储备规模超百万平方米,权益投资超百亿元,为北京拿地最活跃房企,发展后劲不断增强。

除此之外,公司还持有证券和银行资产,

截至 2022 年底,公司持有国信证券 28255 万股。占国信证券2.94%的股份。公司还持有锦州银行13000 万股。

公司参股企业中科招商主要经营业务是投资业务,注册资本4亿元,公司持有其 30%股权。

核心亮点:

公司背靠母公司得到不少的棚改资源,因而被市场称为“京城棚改一哥”。其中不少项目于今年上半年入市销售。据中指研究院数据,今年1~6月份,城建发展实现销售金额231亿元,同比增长65%,增速在TOP50房企中排名第二。

接下来,将从公司的核心财报经营关键数据,来对公司的成长性、盈利能力、财务状况、现金流这四大层面进行梳理分析,

首先,从公司的成长性来看,

从公司的营业收入来看,公司是房地产行业中,难得的营收在最近五年都持续增长的公司。

公司的营业收入从2018年的133亿,增长至2022年的245亿,

五年增长84.21%,年均增长16.84%。

不过,虽然公司的营收增长明显,但利润仍然不可避免地受到了行业低谷和市场环境的双重影响。

公司最近三年利润持续下降,特别是2022年公司净利润为负,

主要是因为,行业低谷以及持有的金融资产因市场环境下跌所致。

但整体来看,公司的净利润对比整个行业并不算差。

接下来,来看公司的盈利能力情况,

由于行业低谷,公司的产品利润空间下降不可避免,

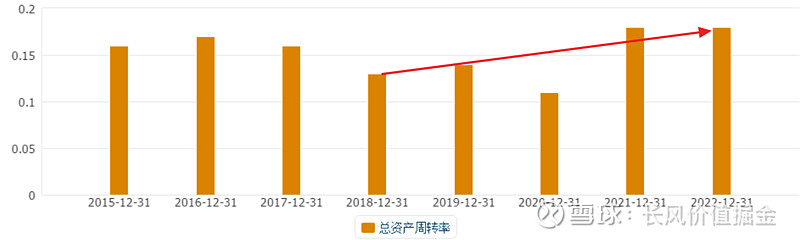

但是,在另一方面,公司的盈利能力仍然在不断的增长,那就是公司的资产运营效率。

从总资产周转率来看,

公司的总资产周转率,最近五年增长38.46%。

特别是最近两年公司的资产周转率还创出了新高。

表明,虽然产品利润空间有所下降, 但公司的市场占有份额在过去五年依然呈上升态势。

那么,一旦行业好转,公司的利润空间上升,盈利能力将得到快速恢复。

那么,公司目前的财务状况如何,抗风险能力怎样呢?

首先,公司的负债率,在最近五年,大致在75%之间震荡,并未出现明显上升。

而从其负债率的构成来看,

公司的有息负债仅占公司总负债的40%出头,其余全部都是无息负债。公司的负债成本较低。

且公司背靠大树好乘凉,相对而言,能够更有优势地获取低成本资金。

整体来看,公司的财务状况文件,负债成本低。

最后,来看公司的现金流情况,

现金流对于一家房地产公司而言,至关重要。

可以看到,在过去8年时间里,公司前六年现金流都持续为负。这主要是因为公司从事的土地一级开发和棚改,占压了较多的资金,回款相对较慢。

但在最近两年,房地产低谷期,公司反而逆势反转,现金流连续两年为正,且在去年创下了净流入新高。

表明,公司的回款快速增长,回款能力提升。

这家公司就是在A股上市的城建发展。

公司是正宗棚改城市更新公司,且股东背景实力雄厚。除此之外,公司还持有金融资产,参股券商银行。不足之处在于,公司受行业影响较大,若后续棚改城市更新不及预期,则公司也会受到相应负面影响。