今年以来,市场上人工智能和机器人,呈现出你方唱罢,我登场的轮动态势。而在这两条引人注目的热门主线之下,还隐藏着一条随之起舞的暗线,即中特估。

今天看的这公司,是我国中特估板块中,高端装备+镍矿+光伏三料龙头,公司在2022年大赚102亿,而目前公司的股价仍然在3元的区间震荡。

公司以工程承包、资源开发、装备制造及房地产开发为主业,

公司大股东为中国冶金科工集团,直属国资委。属于中央企业。

公司的主营业务如下,

其中,工程承包业务营收占比最高,达到了92%,毛利率为8.96%。

其次,为房地产开发,营收占比3.83%,毛利率为11%。

再次,为装备制造,营收占比为2.08%,毛利率为11.58%。

再次,为资源开发,营收占比1.5%,毛利率最高达到了36.35%。

公司优势:

公司是全球最大最强的冶金建设承包商和冶金企业运营服务商,作为全球最大的工程承包公司之一,在 2022 年 ENR 发布的“全球承包商 250 强”排名中位居第 6 位。综合实力强劲。

公司亮点:

在建筑设计方面,公司的主题公园研究院为国内唯一一家主题公园的专业设计院。

在高端装备方面,公司是国内最大的钢结构制造企业之一,在全国布局 32 个钢结构制造基地,几乎覆盖全国 所有经济热点地区。

在矿产资源方面,公司旗下控股的瑞木镍钴项目储量140万吨以上,生产金属镍3.3万吨/年,钴0.29万吨/年,位居全球前十。

2022年公司完成了俾路支省锡亚迪克铜矿项目 3 个采矿权的收购,该项目铜矿石资源 10.14 亿吨,铜金属量 327.87 万吨。

在光伏方面,公司旗下的洛阳中硅2022年累计销售多晶硅 6,585 吨,生产硅基材料新产品 11,435 吨,实现销售收入 17.89 亿元,同比增长 104%。其实施的电子信息材料转型升级项目是填补国内高端硅基材料空白的“进口替代”项目。

接下来,将从公司的成长性、盈利能力、财务状况、现金流,这四大核心层面,对公司的基本面进行详细梳理评估,

首先,从公司的成长性来看,

公司的营业收入,自2015年以来,已经连续八年增长,

过去五年,公司的营收从2895亿增长至5926亿,

增长幅度超100%,平均每年营收增长超20%。

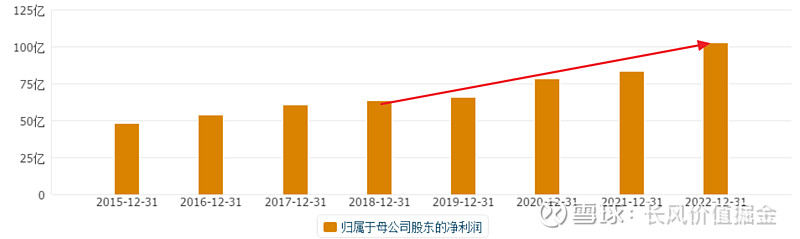

而从公司的净利润来看,同样是自2015年以来,连年增长,

最近五年从2018年的63亿,增长至2022年的102亿。

五年增长超60%,每年增长超12%。略低于公司的营收增长。

公司的盈利能力,主要从两个方面进行评估,

其一,公司的产品利润空间,也就是销售净利率,

公司的产品利润空间,最近五年有小幅下降。

其二,公司的资产运转效率,

虽然公司的产品利润空间小幅下降,但是公司的资产运转效率却出现了明显提升。

2018年,公司当年总资产周转了0.68次,而到了2022年公司的总资产转换1.05次。

整体来看,过去五年,公司的盈利能力在高资产周转率的带动下,是提升了。

那么,公司公司盈利能力的提高,是否是通过加杠杆做起来的呢,公司财务状况如何,流动性怎样呢,

首先,从公司的资产负债率来看,

公司最近五年的负债率小幅下降。

截至2022年底,

公司带息负债,只占公司总负债的27.64%,资金成本相对较低。

而从公司的流动性来看,

最近五年公司的流动性波动不大,

截至2022年,公司流动资产能够覆盖114%的流动负债。处于正常水平。

最后,来看公司的现金流情况,

经营现金流,是公司主营业务所创造的现金流流入情况,是衡量一家公司综合经营实力的重要体现,

公司的经营现金流,自2015年以来,已经连续8年为正,

且,每年通过主营业务,流入公司的真金白银,都在100亿以上。

表现了公司的核心竞争优势以及优秀的回款能力。

这家公司就是在A股上市的中国中冶。

公司以冶金建设为核心,高端装备、新兴产业、核心资源齐发展,成长性良好,盈利能力持续提升,现金流充沛。不足之处在于,公司的负债相对较高,且流动性表现中等。不过,这也是建筑类公司的常态。