$百润股份(SZ002568)$ $青岛啤酒(SH600600)$ $五粮液(SZ000858)$

今天,在泸州老窖和重庆啤酒纷纷下跌甚至大跌的情况下,百润最终红盘收涨1个点,可谓是出类拔萃,而能够用3到4年时间走出10余倍行情的公司,肯定是有其内在道理的。所以,百润究竟好在哪里?

我想,如果把预调酒龙头和啤酒龙头、白酒龙头做个对比,或许能基本找到这个细分行业龙头独到的优势所在。至于为什么白酒龙头没有选择贵州茅台,我主要是为了能让对比尽量显得客观公正且有可比性一些,如果拉来茅台实在是有些降维打击的感觉了!

公司概况和行业情况就不过多阐述了,相关信息一搜一大把,我就直接从数据下手了!

根据公司最新披露的2020年三季度经营数据,预调鸡尾酒目前作为公司核心业务的主要构成,营业收入占比接近90%,远远大于食用香精,而其毛利率也较后者高出近3个百分点,可见预调鸡尾酒市场的庞大规模和巨大潜力。

从最近几年的营收规模来看,公司自2014年收购巴克斯酒业后连续两年高速增长,这既得益于新业务板块的并入,也得益于预调鸡尾酒市场的不断扩大。但在2016年,公司营业收入出现断崖式下滑,在预调鸡尾酒领域未能有效挖掘市场潜力,同时在传统食用香精业务和预调鸡尾酒业务的协同合作与创新发展方面效果不佳。

2017年,公司管理层坚决推进渠道改革与产品创新,大力拓展目标消费人群和消费场景,同时不断优化组织架构、提高了公司整体的运营效率,在渠道建设和品牌建设方面加大改革力度,在现代渠道继续深耕,加强管理和资源投放,提高费效比,对传统渠道推进分层管理,优化区域策略和重点,逐步实现高质量的覆盖和拓展。针对电商渠道积极拥抱变化,通过多层次的跨平台协同营销,滚动推进产品组合的优化和升级,继续保持高速发展。在品牌建设方面,公司主动推进行业细分,持续培养消费者饮用习惯,积极采用费效比更好的传播形式对目标消费者进行精准宣传和推广,随着该业务板块的经营步入正常回升通道,广告和市场推广费率也回归正常水平。

经过一系列改革措施的坚实推进,以及业务改革的不断深入和持续深入,公司营收规模自2017年以来出现连续增长,根据《2020年度业绩快报》显示,公司去年实现营业收入约19.27亿元,同比增幅超过30%,再创近年新高,管理层的改革举措成效显著。

伴随着营业收入的波动,公司营业利润也出现了较大幅度的变化。在公司不断加大渠道建设和品牌建设的投入阶段,营业成本与期间费用大幅增加,直接导致营业利润在2016年由正转负,而后在收入规模逐渐恢复的过程中逐年得到好转,但最近几年的同比增幅波动仍然较大,这与公司不断拓展下游市场并加大相关投入存在直接关系。

公司净利润的变动趋势与营业利润趋同,最近几年整体增幅较大,期间虽有小幅波动,但总体趋势向好,具有维持高速增长态势的基础与能力。根据《2020年度业绩快报》,公司去年全年录得净利润约5.36亿元,同比增幅接近80%,而在公司最新披露的《2021年第一季度业绩预告》中,公司2021年一季度预计实现净利润有望达到1.23亿元—1.36亿元,同比增幅超过100%,公司盈利水平随着预调鸡尾酒市场的不断拓展也在随之攀升。

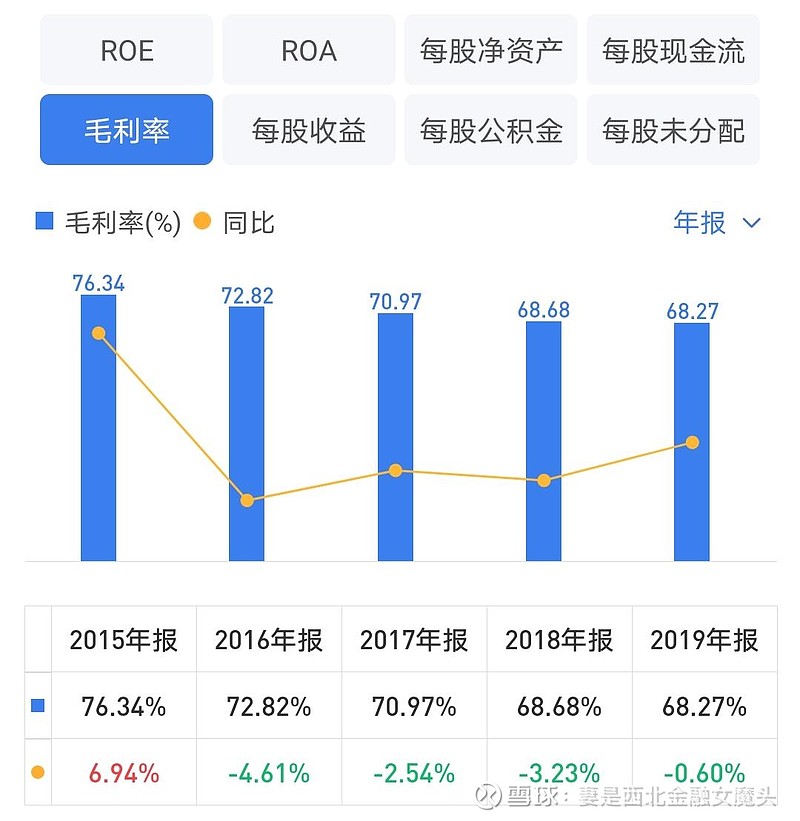

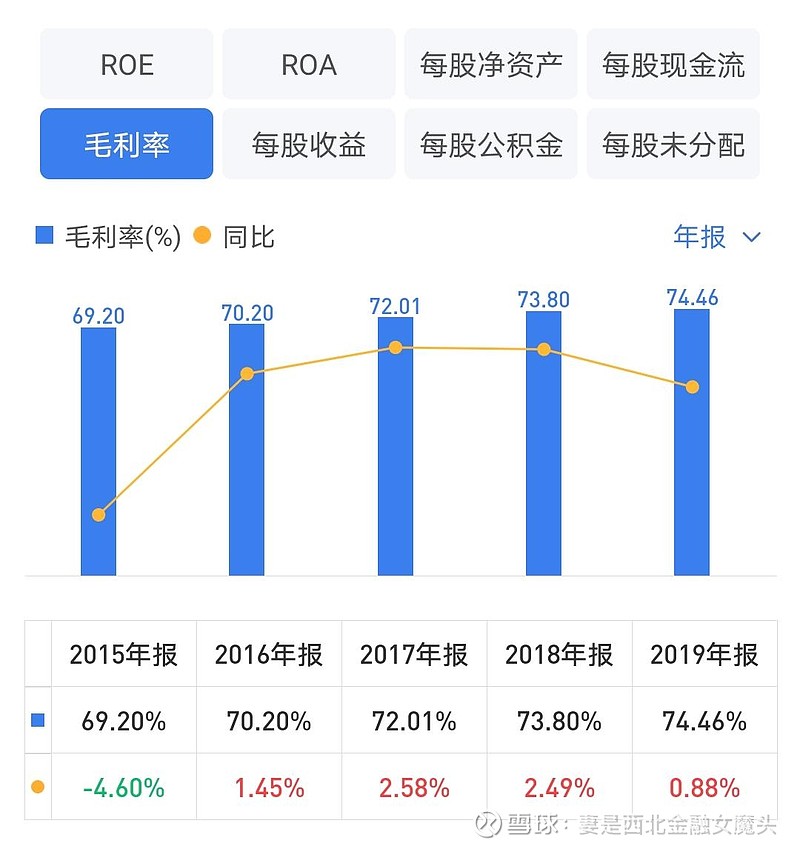

如果剔除期间费用对盈利的影响,单从毛利率出发,可以看出公司产品拥有强大的盈利能力,产品的毛利率多年来维持在70%的水平,近几年虽然出现微幅下滑,但基本保持稳定。随着公司在预调鸡尾酒产能上的不断扩大,产品规模效应逐渐显现,而在产能得到进一步扩充和释放之后,公司产品的毛利率有望继续得到提升。

公司的价值创造能力受盈利水平的影响较大,变动情况也与净利润的变动趋势基本吻合,在2017年由负转正后基本维持总体增长态势,综合来看已经完成了新旧业务条线的顺利整合与高效协同,为进入2020年后继续的高速增长奠定了坚实基础。

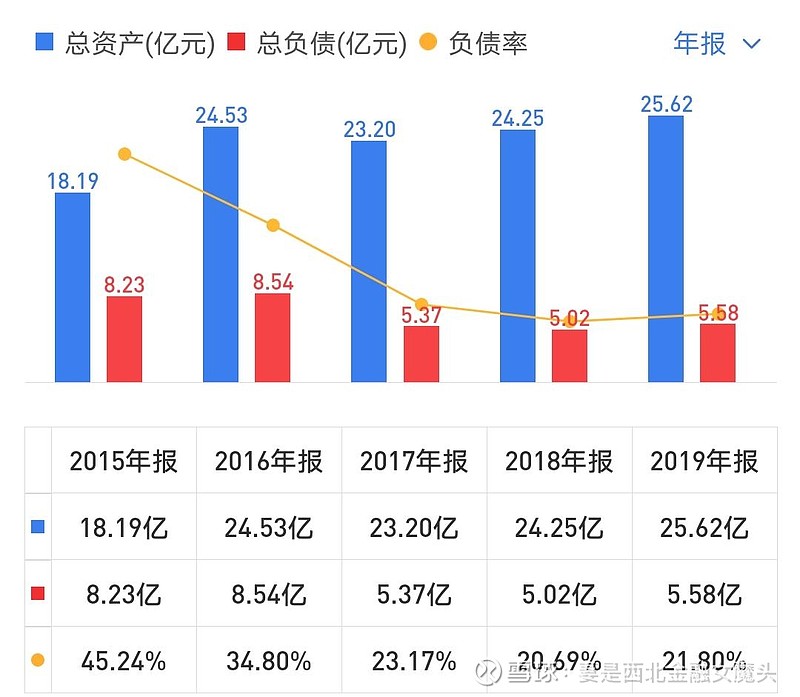

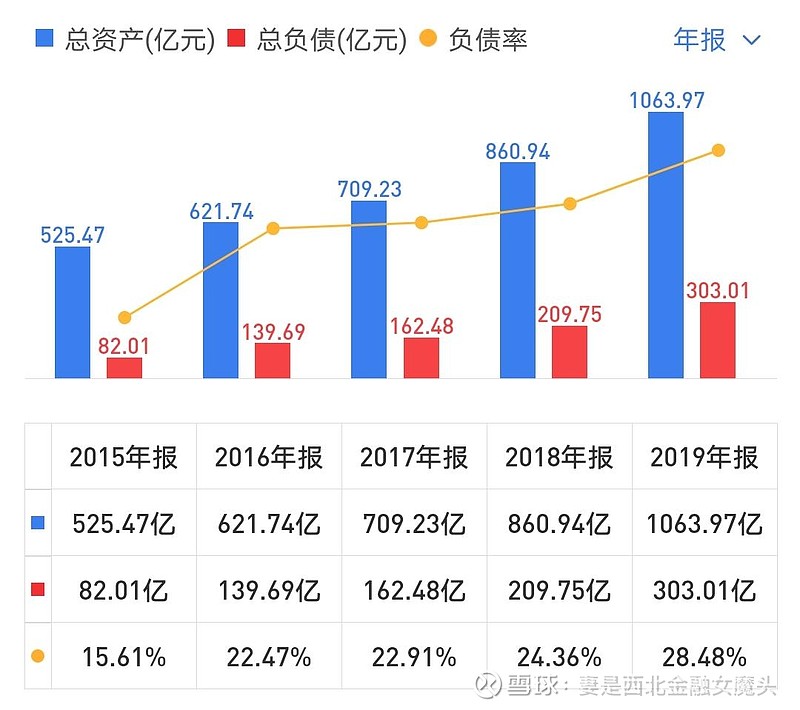

从整体资产结构的变化来看,公司近年来始终维持资产负债率的稳步下降,在业务注入导致资产总规模放大的情况下,公司对财务杠杆的使用保持谨慎态度,在这样的情况下,公司的ROE仍处在复苏通道之中,可见在盈利能力与营运能力方面,公司均有不俗的表现,这也从侧面折射出预调鸡尾酒市场的巨大前景。

而在现金周转方面,通过上表可以明显看出公司在产业链中的强势地位。存货周转天数近几年不断下降,表明公司产品的销售状况持续稳定向好,而在应收款项与应付款项之间巨大的周转差异,也凸显了公司对于上下游客户所拥有的强大的话语权和议价能力,从而使得公司现金循环周期在最近几年持续为负,这进一步阐释了整体负债率不断下降的根源所在,在能够充分利用产业链上下游资金的情况下,公司对财务杠杆的需求自然降低。

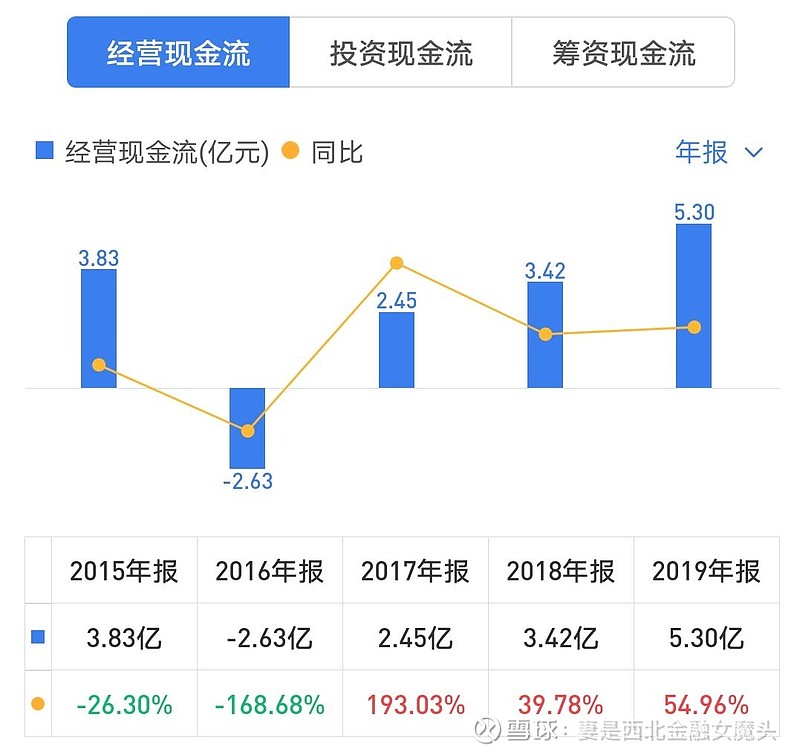

自2016年完成业务整合后,公司的流动性状况持续好转,最近几年呈现出逐渐攀升的良好态势,同时,每年的净现金流量均能够高度覆盖净利润规模,充分展现了公司在流动性管理上的能力优势,这也就为后期在产能上的持续投入和业务条线的不断扩张积蓄了强大力量。

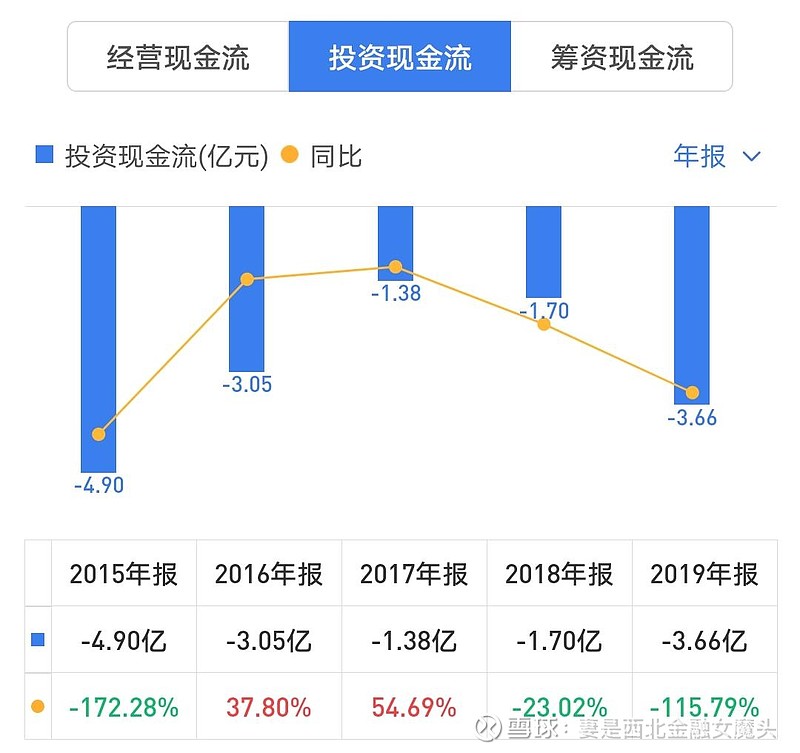

在流动性保持良好的情况下,公司加大投入力度自然是顺理成章,这也印证了营业利润出现较大变动的原因所在。同时,随着预调鸡尾酒市场的持续拓展以及受众群体的不断扩大,公司开始进入到新一轮的产能扩张周期。

2020年8月,公司收到中国证监会出具的《关于核准上海百润投资控股集团股份有限公司非公开发行股票的批复》(证监许可〔2020〕1861号),非公开发行股票事项顺利落地。此次定增募集资金总额不超过100,600万元,扣除发行费用后将全额用于烈酒(威士忌)陈酿熟成项目,以便有效满足自产威士忌基酒的陈酿需求,在充分保障公司威士忌基酒品质和供应稳定性的基础上,还可有效降低威士忌基酒成本,进一步提升公司在预调鸡尾酒市场的竞争优势。

公司整体估值水平在2015年—2017年经历较大波动后,近几年趋于平稳,随着业务规模、盈利水平、市场占有率的不断提升,公司股价也从2018年开始走出了3年10倍的强势行情,在此期间,公司整体估值水平保持相对稳定,短期存在一定的估值回归要求,但中长期的估值提升仍然空间巨大。

考虑到公司未来产能的不断释放、产品种类的日益丰富、下游市场的持续放大、市场占有率的继续提升等多重利好因素的推动,公司2020年度的营收与利润规模均高于前期市场预测水平,在未来,公司实际经营情况也将大概率好于市场预期,股价也将有望得到进一步抬升!

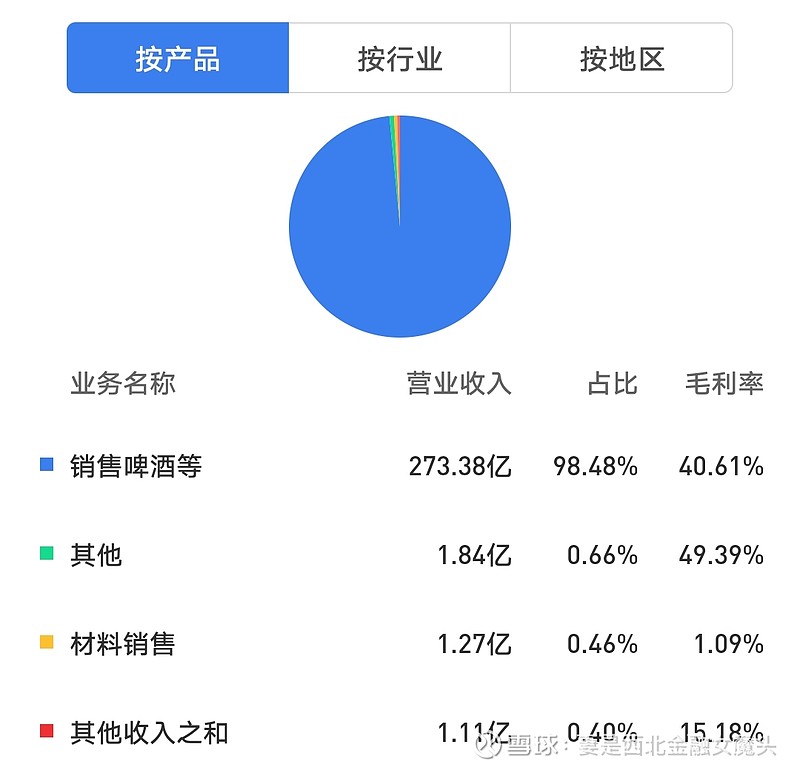

公司产品结构相对单一,主要以啤酒的制造销售作为核心业务,其占比超过98%,截至2020年末,啤酒销售规模达到273.38亿元,整体毛利率超过40%,是现阶段公司核心的业务构成与收入来源。

近年来,公司整体销售情况保持基本稳定,收入规模变动不大,各年度同比增减幅度相对较小,2020年受到新冠疫情的负面影响,营业收入同比出现微幅下降,但在巨大意外事件的冲击之下仍能取得如此的经营成果,足见公司强大的风险抵御能力。

虽然营业收入多年来保持基本稳定,但公司的盈利能力却在此期间不断提升。自2017年起,公司营业利润连续多年保持高速增长,虽然各年度的同比增幅出现一定起伏,但绝对规模连年创出新高,至2020年末已超过30亿元,可见公司在成本费用的管控方面拥有强大的独特优势。

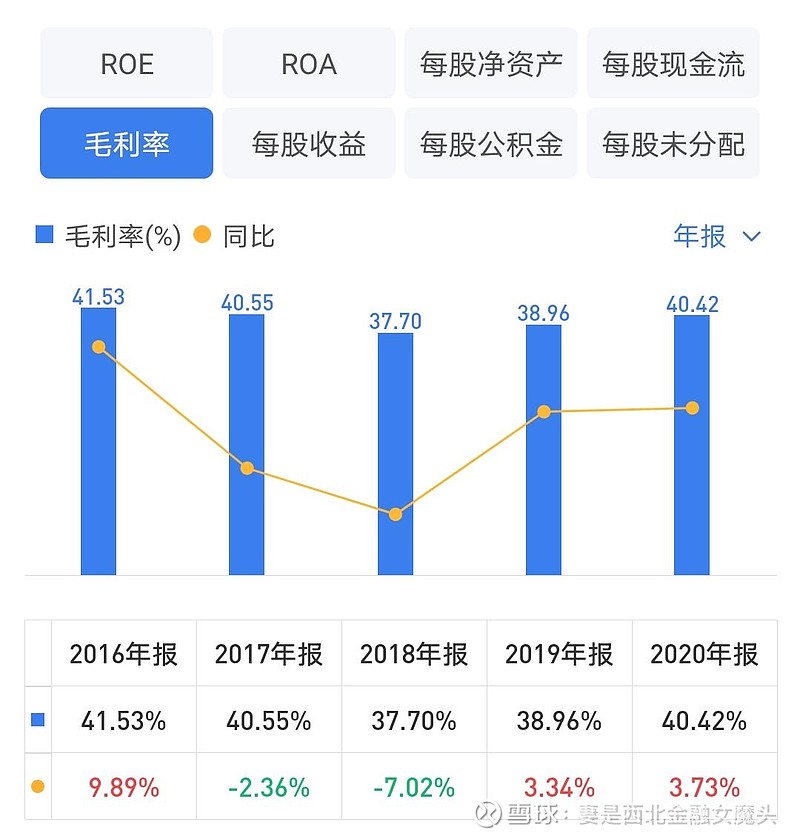

基于优良的成本费用管控能力,公司多年来维持了良好稳定的毛利率水平,虽然在2018年、2019年出现短暂的小幅下滑,但多年平均来看维持在40%的高水平,且在最近两年重新回到平稳增长的良性轨道上来。

在营业利润方面的优良表现,直接导致了公司净利润水平的稳定增长,即便是在2020年受到疫情冲击之下,公司净利润仍然取得了不错成果,绝对规模突破20亿元,凸显了管理层优秀的应对风险能力以及公司业务的抗风险能力。

盈利水平的稳定增长,为公司价值创造能力的夯实与提升提供了保障。2017年后,公司连续多年实现ROE的高速提升,2020年更是突破10%达到了11.13%,同比增幅虽略有下滑,但在绝对数据上同样创出历史新高。

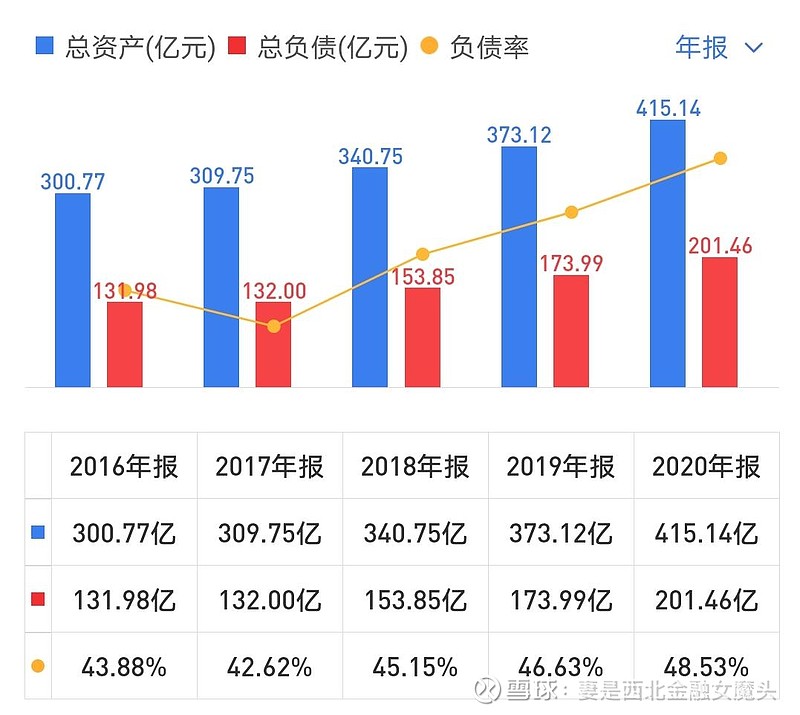

从资产结构上看,在资产总规模不断膨胀的情况下,公司整体负债规模也在不断增加,资产负债率多年连续提高,这也在一定程度上推高了公司整体的ROE水平,加之公司盈利规模不断增大,也为ROE的稳定及增长提供了不竭动力。

再从公司的流动性管理出发,存货周转情况在最近几年持续出现恶化,周转天数持续增加,导致公司整体的现金周转周期被动拉长,虽然公司对应收款项的管理保持良好稳定,同时应付款项的周转始终保持在相对合理区间,但下游需求市场的变化在更大程度上影响到了公司整体的流动性状况,这就直接造成公司不断加大财务杠杆的使用力度,以缓解日益紧张的资金面情况。

这一点,从公司最近几年开始趋于稳定的营收规模也可得到验证,在下游市场的需求容量开始逼近“天花板”同时其他啤酒企业不断加快扩张步伐占领剩余市场区域的阶段,公司核心产品的市场份额逐渐保持稳定,也不再具有大幅提升的空间和可能,这就使得存货的周转效率必然遇到瓶颈甚至出现下降,而随着销售情况的不利变化,也必然导致公司在现金周转方面出现一定的减速与趋缓。

如上所述,在需求市场发生变化的情况下,公司经营现金流也出现了不同程度的波动,虽然总体来看保持了相对稳定的增长,并一直保持着大幅高于同期净利润规模的水平,但在正常经营年份出现不同程度的下滑,也充分表明公司在流动性管理上亟需改善,这与现阶段国内啤酒市场“赛道拥挤”不无关系,也与公司近年来被其他啤酒企业不断蚕食剩余市场份额高度相关。

在这样的情况下,公司为了进一步提升核心竞争力与市场占有率,必将持续扩大投入规模,以进一步拓展渠道、释放产能并抢占市场,表现在数据上便是在最近几年不断放大的投资活动现金净流出规模。而在2020年新冠疫情的负面冲击之下,公司依靠巨大的投入所获得的收入和利润规模的提升,在策略持续性上则是存在着较大的不确定性。

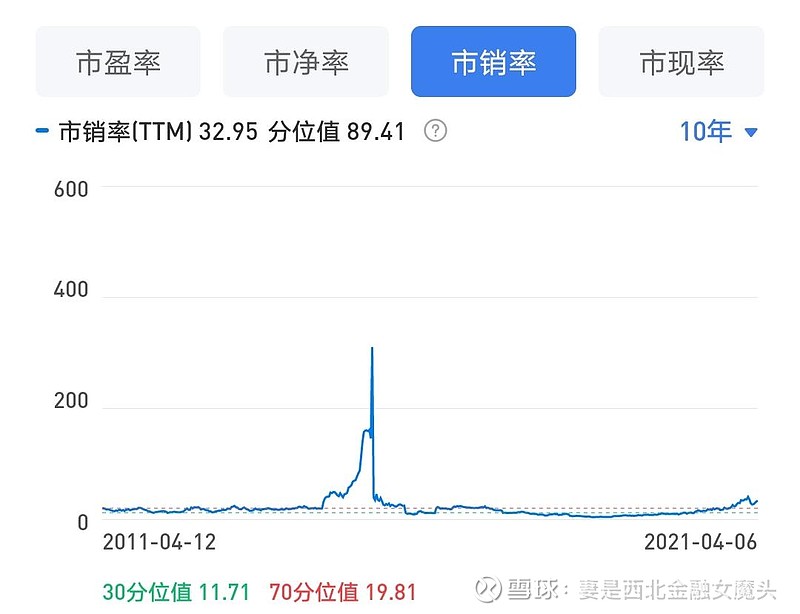

基于此,公司股价在二级市场上始终未能得到资金应有的关注,特别是与其他上市啤酒企业相比,阶段性的表现更是差强人意,公司股票的市场估值也在多空双方不断的拉锯较量中大幅波动。截至目前,公司AH股溢价已经接近140%,可见两地市场对于青岛啤酒价值的非一致性评价差距甚大。

当前,市场对于青岛啤酒未来几年的业绩预测普遍偏于乐观,且净利润增幅显著大于收入增幅,但在国内啤酒市场高端化进程日益加快的行业背景下,青岛啤酒需要在产品矩阵的多元化、销售渠道的广泛化、业务区域的扩大化等方面加大力度、下大功夫,否则,单纯依靠固有资源与传统优势,青岛啤酒的现有份额恐将有进一步被吞噬的可能。

当前,酒类产品的生产和销售是公司的核心业务,在营业收入中的占比超过90%,毛利率超过80%,截至2020年6月末,酒类产品贡献收入规模约282亿元,是公司营业收入的核心来源,助力公司多年来稳居白酒行业第二的位置。

公司收入规模近年来持续扩大,各个年度的同比增幅均保持稳定增长。根据公司发布的《2020年度主要业绩数据公告》,2020年五粮液实现销售收入约572亿元,同比增幅约为14%,相对增幅虽然有所下降,但绝对规模仍处于持续扩大的趋势之中,并创历史新高。

公司产品的毛利率多年来处于高位,主要得益于白酒产品需求的不断扩大及价格的持续提升,毛利率连续4年超过70%,处于全行业前列,年度同比的变动幅度较小,凸显了公司在成本控制及产品定价方面的突出优势。

随着业务规模的不断扩张,公司在费用管控方面的能力也在同步提升,近年来营业利润稳步提高,在2017年突破百亿大关后,2019年又突破200亿元,年度同比增幅较营业收入更为显著,表明公司业务的规模效应逐年显现,期间费用对利润的吞噬随之逐年改善。

在收入规模持续放大的同时,公司净利润水平随之增长,虽然同比增幅在2017年后有所萎缩,但绝对规模目前已接近200亿元,根据《2020年度主要业绩数据公告》,公司去年实现净利润约199亿元,同比增幅约14%,客观而言,在一定程度上受到了新冠疫情的影响。

盈利能力的提升也推高了公司的价值创造能力,在净利润增幅远超营业收入增幅的情况下,公司ROE水平自2017年开始显著提高,截至2019年底已超过25%。

从资产结构的角度出发,在资产总规模不断膨胀的前提下,公司负债规模同步放大,公司整体资产负债率多年来持续提高,目前已接近30%,这也从侧面进一步推高了公司的ROE水平。

公司现金周转速度逐年加快,循环周期不断缩短,这得益于公司存货周转天数的逐年下降,而应付款项周转在近3年来不断加快,也在一定程度上拖累了整体的资金周转效率。而公司应收款项规模相对较小,主要由于公司销售基本采取“先款后货”的形式,由此导致预收款项近年来持续增加,截至2019年底,公司预收款项约为125亿元,占总资产的比重超过11%。

公司在现金流方面的优势,也可以从经营活动净现金流的变动得到印证,虽然近几年出现了不同程度的波动,但总体来看各年度均对同期净利润水平实现覆盖,且在2017年后得到大幅改善,2019年同比增幅超过87%并突破200亿元,这也为同期庞大的投资支出提供了必要的保障。

估值方面,公司股价随行业波动趋势较为明显,伴随着经营业绩的不断提升,公司整体估值目前相对合理,处于行业中下游水平,短期存在阶段性估值回归的要求,但从中长期角度看,随着业绩预期的持续性兑现,估值水平将更加趋于合理。

五粮液在各个方面的表现还是高度优质的,国内的白酒产业,无论是供给端还是需求端,都足够二级市场在较长周期内保持持续性的关注和乐观,短期而言不过是绝对估值过高,内生性地存在着调整和消化的需要,只要自己不犯错,至少不会出现大问题,而如果有对手出现无谓失误甚至低级错误,那么未来的前景就值得充分的想象!

青岛啤酒则在最近几年开始出现明显的疲态,这一情况有内部因素也有外部因素,但综合而言是外大于内,从某些方面来说,青啤可能并没有做错什么或者错过什么,可是,无奈同行在行动上是大刀阔斧、在理想上又是野心勃勃,全国范围内的跑马圈地从一两年前就已经拉开帷幕,并且在去年已经开始初见成效,熟悉我的都知道,我说的就是重啤!

至于百润股份,行业赛道虽然和白酒、啤酒还无法同日而语,但依靠着超过80%的市场占有率、平均70%的产品毛利率、超强的上下游现金占用能力、产业链资源的优质整合能力以及可观的自我造血能力,可以在这个足够大的市场中目前足够小的公司身上写的文章还有很多很多,况且,公司和行业双重的天花板当前都还没有明显的迹象表明已经出现,所以留给二级市场去猜想意淫的空间也足够巨大,如果再考虑到越来越庞大的慢慢培育起来的消费群体,预调酒的未来可能从现在才刚刚开始!!!