$豪悦护理(SH605009)$ $金佰利(KMB)$ $恒安国际(01044)$

先把我见到过的对这个行业偏见最重的评论贴上,ID就不显示了,于人于己都好!

这个行业究竟行不行?或者到底有没有投资价值?见仁见智,毕竟老话说得好:文无第一、武无第二。而绝大部分类似这样的问题,市场、资金和时间终究会给出答案!

金佰利

先从金佰利开始聊起吧!这是在产品类型和业务领域方面和豪悦护理基本完全重合的公司之一,虽然是家美国企业,也正好可以看看美国那些永不睡觉的资金对于这类企业的态度究竟是怎样的?

先附上月线图,有个直观的感受。

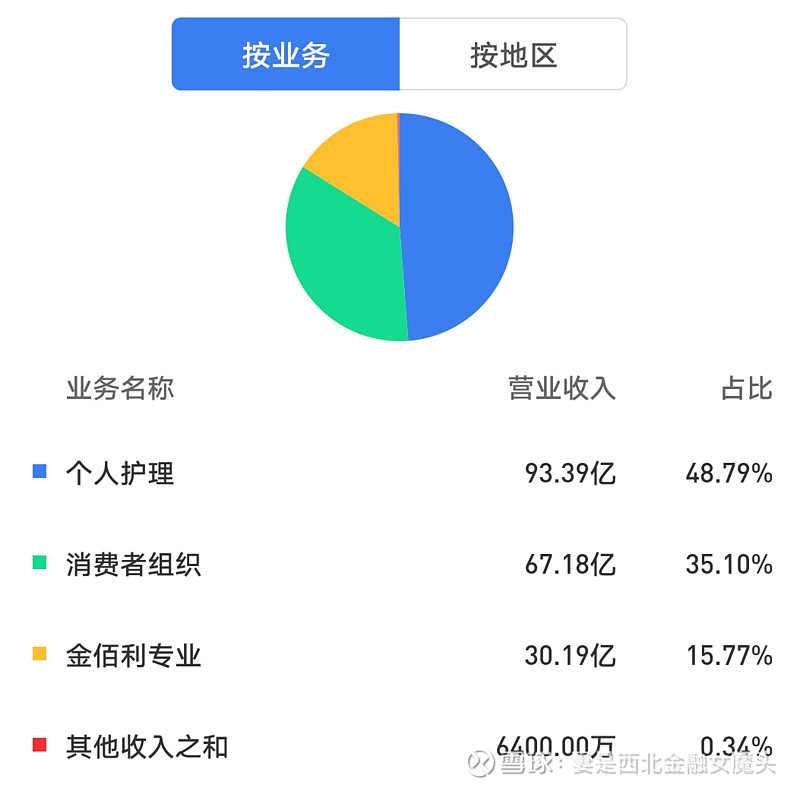

根据豪悦在《招股意向书》中的介绍,两家公司在婴儿用品、失禁用品、女性用品三大业务领域均有重合的布局,因而在比对上也最有参考意义。

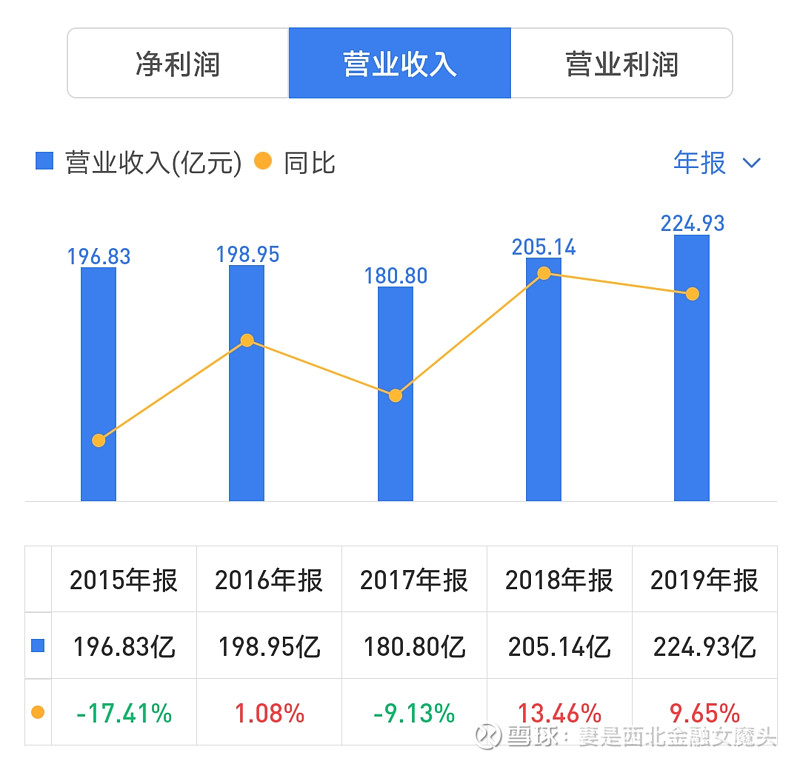

目前,金佰利的核心业务主要还是集中在个人护理方面,营业收入逼近百亿美元,占比接近50%,是公司主要的收入与盈利来源。

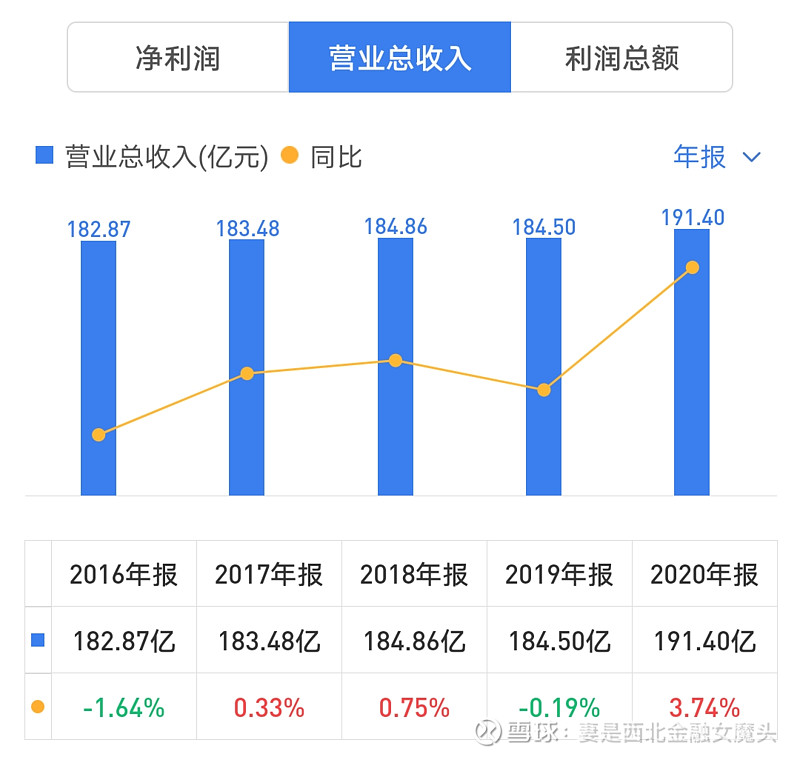

随着市场份额的逐渐饱和,公司近年来的收入规模基本维持稳定增长态势,年均增幅波动较小,但总体趋势仍然向上,2020年历史首次突破190亿美元,增幅扩大较为明显。

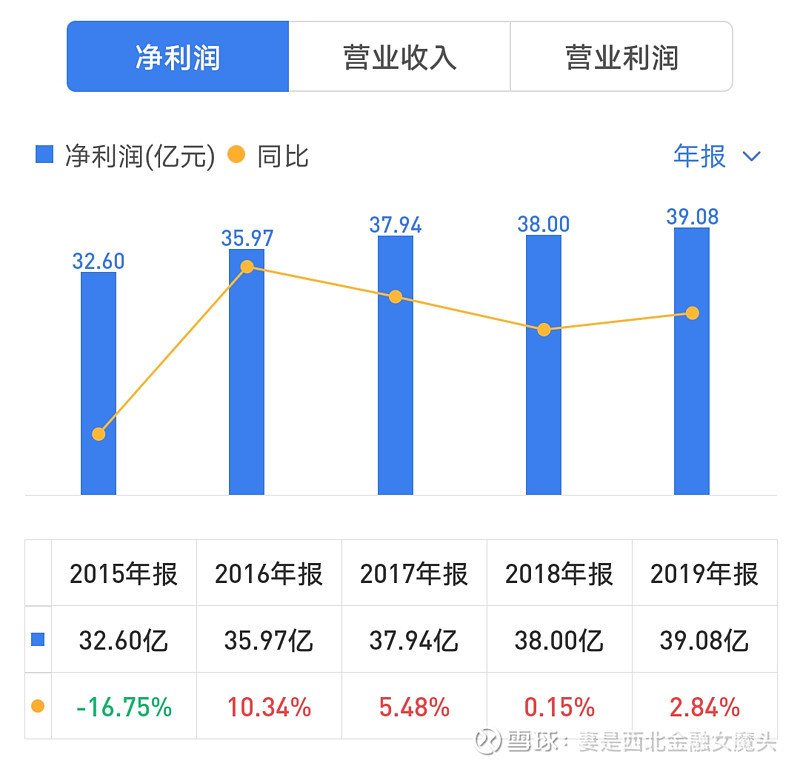

在总体收入保持稳定增长的同时,公司盈利能力的波动相对较大,在2018年一度出现负增长情况,好在最近2年势头扭转较好,净利润水平也已恢复到较高水平。深究其中原因,可以从利润总额的逐年变动中窥探一二。

根据营业利润的整体规模与变动趋势可以看出,虽然公司总体收入在逐年稳步提升,但因为生产成本、期间费用、营业外收支等因素的共同影响,导致公司盈利水平出现较大波动,这与公司在产业布局、业务结构、多元经营等方面的调整不无关系,在新业务领域的大量投入也在一定程度上影响了公司整体的盈利能力。

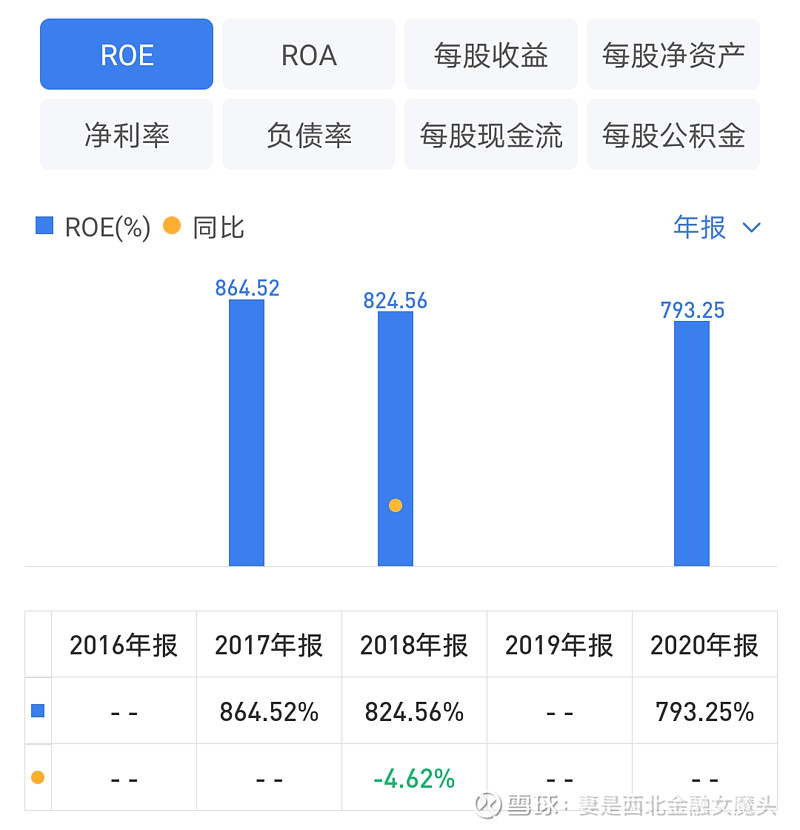

而在如此规模的净利润水平之下,公司的价值创造能力可谓是无与伦比,仅从能够查阅到的信息来看,公司最近几年的ROE高得令人咋舌,而这样的天文数字也映射到了目前豪悦在A股市场中“ROE老大”的头衔,所以其实这样的ROE水平并非豪悦的特殊情况,而是行业的属性使然!

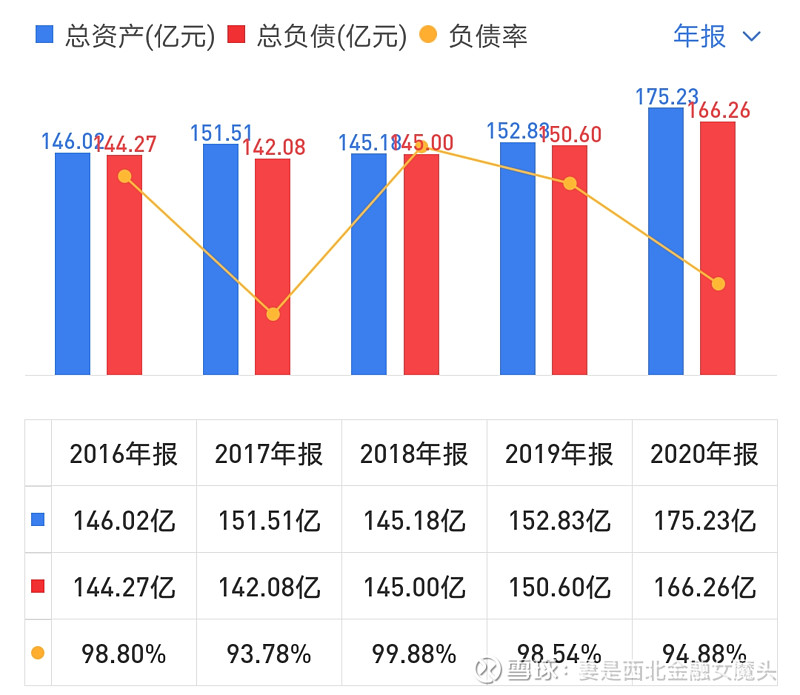

分拆来看,导致公司拥有极高ROE的根源,实际主要来自一直居高不下的负债率。从最近几年的数据可以看到,公司整体的资产负债率水平始终高达90%以上,其中年份更有接近100%的情况。比如2018年的99.88%,这也就从侧面说明了公司在当年的盈利表现出现巨大波动的原因所在,巨大的负债规模,必然导致巨量的财务费用支出,对于净利润的吞噬可想而知。而另一方面,巨大的负债比例也间接放大了公司的权益乘数,进而也就推高了公司整体的ROE水平。而回顾2018年公司的股价走势,在年线上也留下了多年来罕见的放量长下影,可以想见的是,当时的市场对公司也产生了不小的态度分歧。

而从ROE各个分项在近几年的表现来看,因为总资产规模随着负债规模的不断攀升,一方面影响了公司实际的盈利水平,同时也加剧了对盈利指标和营运指标的负面冲击。但是即便如此,公司在2018年经过深度调整之后,仍旧延续多年的上涨趋势,并在2020年创下了157.83的历史高价,可见市场对于金佰利的举债行为并没有产生过多担忧,反而从一个侧面反应出了公司管理层对自身业务及未来盈利的强大信心,这可能也为市场传递了积极的信号。所以有些时候,适当甚至是过度的借钱,也不见得就一定是坏事!

而在股价一直处于上涨趋势的过程中,金佰利的整体估值水平却一直没有出现特别大的波动,并且还稳定居于低位区域,虽然在14、15两年因为净利润出现大幅下滑而导致PE大幅升高,但公司强悍的纠偏能力又将PE水平从2016年起拉回常态区间,这也充分展示了管理层卓越的管理能力、调整能力和控制能力!再与豪悦目前25倍的PE值比较,也足以说明至少在现阶段的豪悦并没有被市场明显高估!

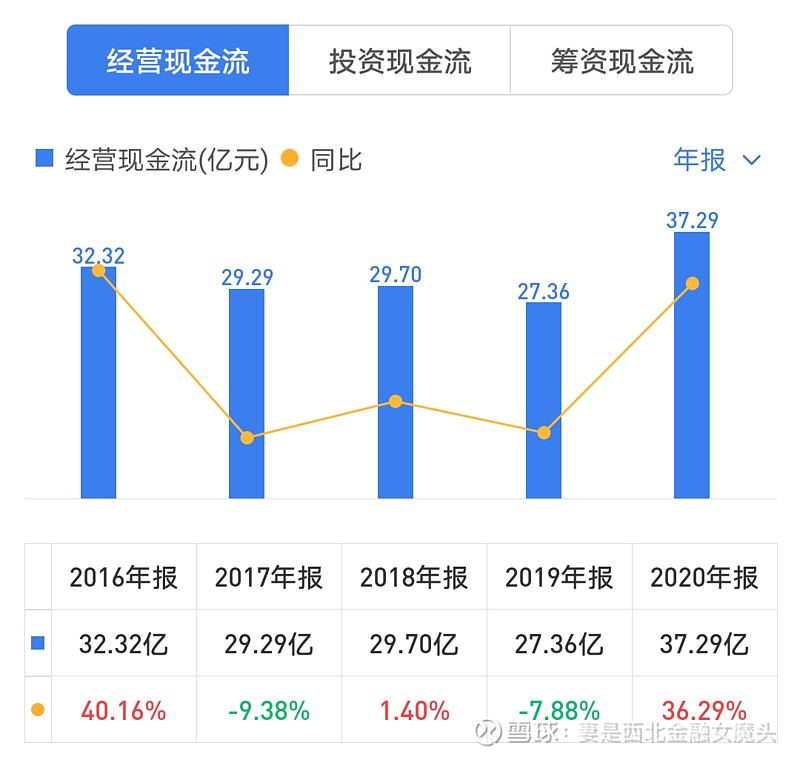

最后看看现金流情况,近几年的经营现金流量净额变动趋势与净利润变动趋势基本吻合,在期间费用的共同作用下,经营活动的现金净流动也基本反映了公司的基本经营事实,粗略比对也不难发现,公司每年都维持着经营净现金流大幅高于净利润的优秀状态,这也就足以说明公司在产业链上的绝对主导地位,而在如此出色的现金流状况下,公司始终维持着较高规模的负债体量,市场自然也就不再给予过度的担忧了。

所以,活该聪明的资金会对这样的企业持续不断地追捧、争抢和买买买!

恒安国际

看完了神一般的金佰利,我们再来瞧瞧恒安国际。知道了好企业是什么样子,自然也就能明确判断出来其他公司的高低好坏了。

还是先直观的感受一下股价的走势,这是最能直接反映市场和资金态度的。很明显,跟金佰利一比较,就一个感觉——相形见绌!

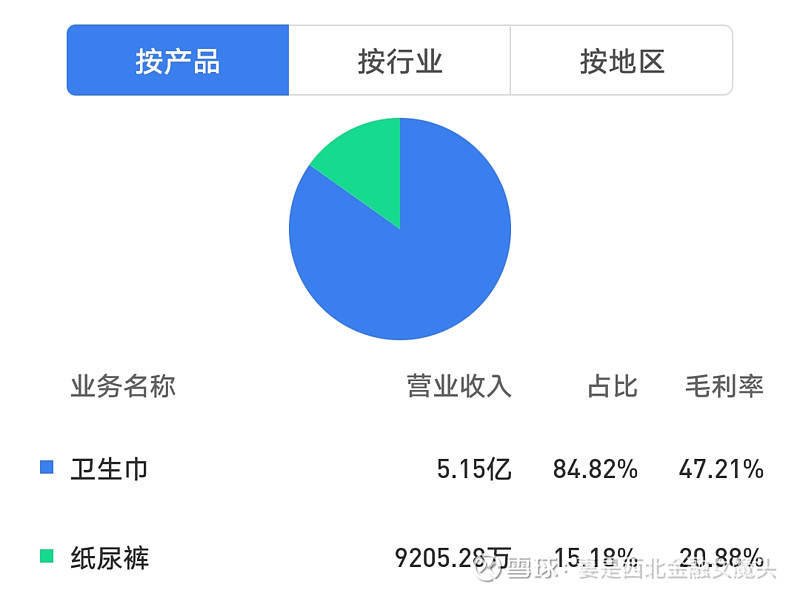

从核心业务出发,恒安国际亦是与豪悦护理在多个领域产生竞争关系的企业之一,公司在卫生巾、纸尿裤、纸巾等领域的布局既深又广。根据公司最新的2020年半年度报告显示,收入总额约为109亿,净利润约23亿,与2019年同期相比,收入规模基本持平,盈利规模有所扩大。其中,三大品类的收入分别达到约32亿、8亿、57亿,对应利润分别约为16亿、1亿和8亿,可以看出,公司目前在纸巾行业的营收规模大大高于其他产业,但这一细分市场的盈利能力却很一般,反倒是卫生巾业务的盈利能力相对最为突出,而在销售端的渠道铺设开支侵占了较大的利润空间,根据公告,2020年前6个月单是这一块儿的费用规模就达到约15亿元。

回顾最近几年的营收情况,基本呈现出波动爬升态势,年度增幅虽然有所起伏,但总体趋势依然向好,2019年收入规模再创新高,2020年有望在此基础上继续提升。

相对而言,公司净利润的变动趋势更为健康,在总体收入出现波动的情况下,公司净利润基本维持着稳健增长的良好态势,虽然近年来增速有所放缓,但也从另一个角度反映出公司在成本费用的管控方面拥有不错的水平。

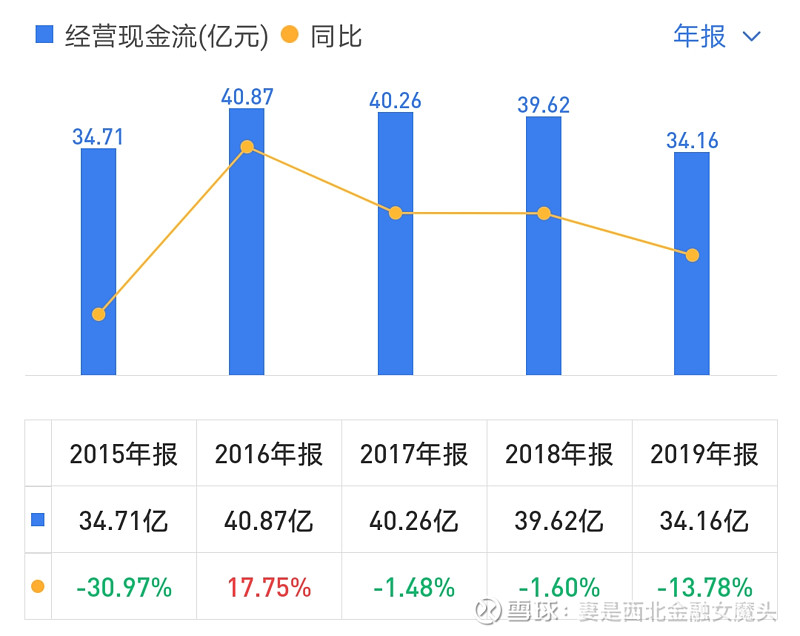

在净利润规模不断扩大的基础上,比照经营活动现金流量净额的变动,则能够看出公司实际的流动性状况,也可以进一步窥探公司真实的经营情况。严格来讲,从2016年经营活动净现金流达到40亿元的峰值后,最近几年公司的经营净现金流始终处在连年下降当中,且降幅有逐年扩大的趋势,这在一方面能看出公司在流动性管理上存在一定的问题,另一方面也说明公司在产业链中的实际地位不够强势。

这一点,从公司整体的现金循环周期也能印证出来。虽然存货周转天数在逐年下降,但应收账款的周转周期持续增加,而公司应付账款的周转时间基本保持平稳态势,从而导致了公司在流动性管理上的捉襟见肘,库存商品的变现虽然有了改善,但回款时间在同步拉长,而对上游供应商的款项又无法有效延长,这也就使得公司的经营现金流每况愈下,对应到股价的表现来看,从2018年开始出现了连续2年的阴跌行情。

在流动性状况出现恶化后,公司加大了在筹资方面的力度,也同时加大了对于财务杠杆的利用。从近几年公司的资产结构可以看出,整体负债规模持续增长,资产负债率也随之升高,连续多年保持在50%以上,这也自然是为了应对自2016年开始的经营净现金流的逐年递减。

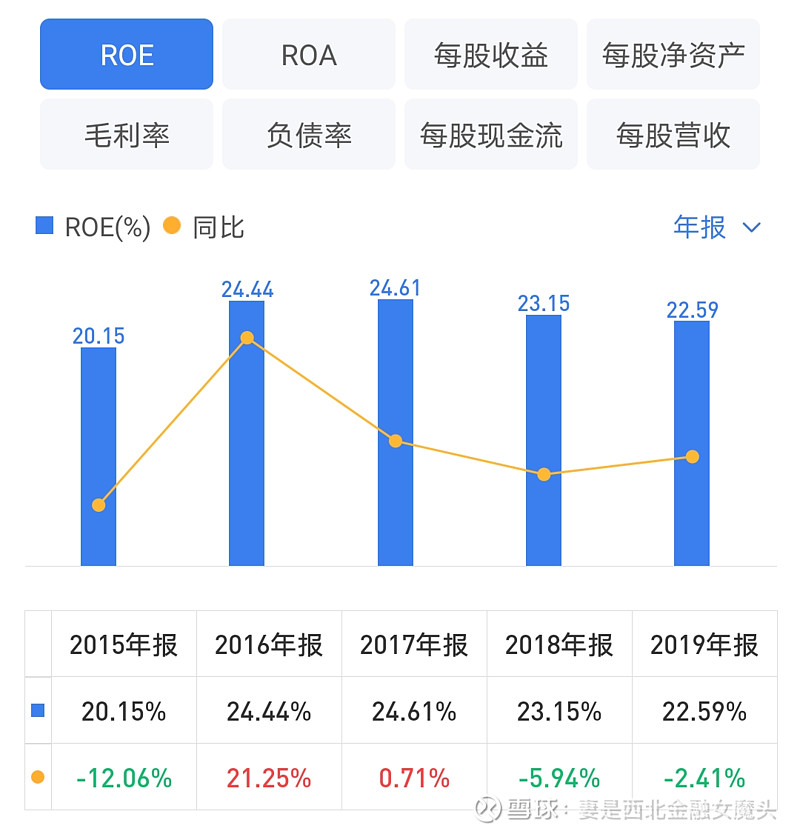

在负债规模持续增长的同时,公司的价值创造能力也在一定程度上受到了不小影响。从近几年的动态趋势可以看出,ROE的年度降幅虽然不大,但始终未能创出新高,甚至在2017年高点之后连续下滑,几近于2015年的水平。一方面,随着负债规模对总资产的影响,导致整体资产周转效率出现下滑,同时,净利润相对收入规模的增幅较小,也进一步加剧了价值创造的不力。

因此,在业绩增长低于预期,传导至市场资金面便对公司产生了态度分歧,但收入与利润又在稳步小幅增长的过程中,从而使得公司估值出现了持续下滑。但与金佰利和豪悦护理在现阶段的PE水平相比,恒安国际目前基本已经进入到了相对合理的估值区间。

后续,公司如果能够在下游环节采取措施,改善目前的销售模式,提升流动性管理,提高资金周转效率,一定程度加大对股权融资的使用比例,从目前的情况来看,至少再往下的空间基本已经不大了。

百亚股份

现在把视线转回到大陆,作为在A股中与豪悦直接短兵相接的重庆百亚,目前核心业务主要集中在卫生巾和纸尿裤。从规模与占比来看,卫生巾目前不管是绝对规模还是相对占比都是公司的核心领域,纸尿裤规模则相对有限。

公司自上市以来股价表现相对稳定,在连续4个月走出上涨行情后,最近3个月以来跟随大盘出现了一波较大幅度的调整。但从估值水平来看,公司股价相对处在高估区间,距离上述对比的2家企业,存在着明显的估值回归空间。

近年来,公司收入规模迅速膨胀,年度增幅也在不断扩大,2019年首次突破10亿元大关,2020年前三季度更是取得9亿元的不错成绩,年度收入有望继续创出新高。

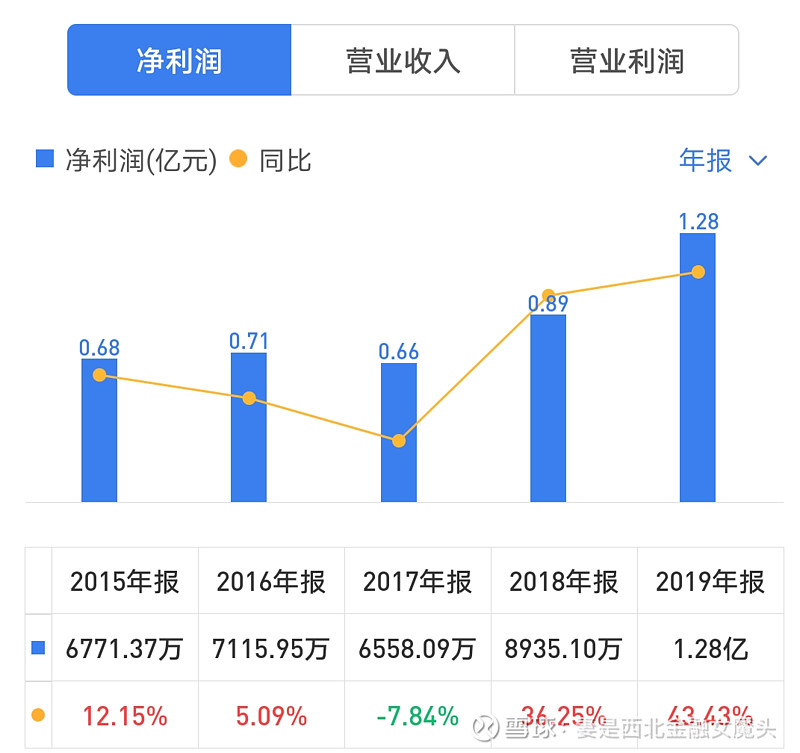

在收入规模不断扩大的同时,公司盈利水平也在持续攀升,自2018年以来出现爆发式增长,年度涨幅不断扩大,2020年前三季度已经录得1.3亿元,且已超过2019年的全年水平,继续新高几乎是板上钉钉。

随着收入与利润同步飞速扩张,公司的流动性状况则显得有些差强人意。经营活动净现金流在近几年的波动幅度较大,年度稳定性也略显不足,并且与收入和利润的变动趋势不尽相同,从侧面表明公司在产业链整合方面存在一定欠缺,同样可见的是,在下游客户的回款方面,公司的控制力度亦不够到位。

再参考现金循环周期,虽然公司的整体周转效率有所提升,但在存货周转方面出现了恶化趋势,周转天数逐年增加,商品无法在最短时间内完成销售和变现,一旦存在积压情况,所产生的存货跌价准备也会吞噬调一部分利润空间,这在一定程度上也反映出公司在实际运营能力方面的不足。

资产结构方面,公司对财务杠杆的使用始终较为谨慎,在总资产规模逐年扩大的情况下,整体负债水平一直不高,资产负债率也保持在相对稳定的水平,由此导致市场或许会对管理层信心提出些许疑问,如果不是对未来的经营与盈利心存疑虑,怎么会在借钱的事情上畏手畏脚?与头部企业相比,更主要的原因恐怕还是在于公司现金流状况的不够稳定,没有一个持续、稳定甚至可预测的现金流前景,公司自然也没有胆量放大负债规模。

由此,公司的价值创造能力在近年来也出现了较大波动,走出一个“U”型趋势。在2015到2017的三年间,公司因为利润规模相对平稳、收入规模不断扩张以及资产总额的快速膨胀,综合导致了ROE水平的连续下滑,而在净利润出现爆发增长后,ROE随之恢复并创出新高,但净利润在后续年度的增幅还能否保持目前的速度,有待进一步跟踪观察。

百亚目前需要更加积极主动地调整现有运营体系,对流动性以及财务杠杆的管理更加“狼性”一些,有些时候步子迈得太小,虽然保守有余,但是进取不足,市场和资金自然也无法敢于参与。

豪悦护理

最后回到我目前的第二重仓——豪悦护理。

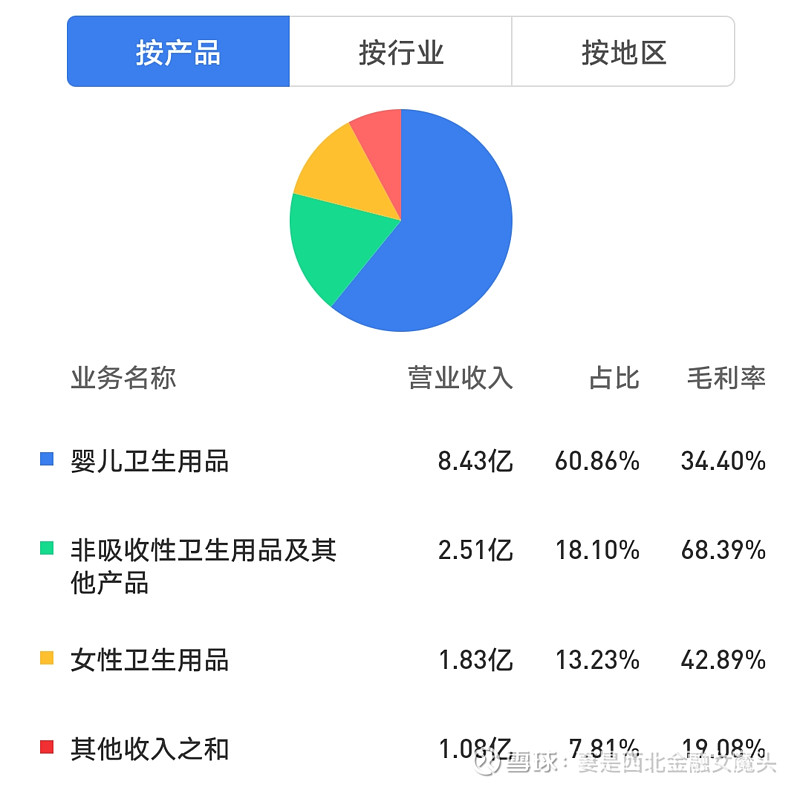

公司目前的核心业务集中在婴幼儿的卫生用品,虽然规模与占比都占据主导位置,但在盈利能力上乏善可陈,倒是目前占比不大的女性卫生用品领域,在毛利率水平上存在明显优势,也是公司目前利润贡献的核心来源。

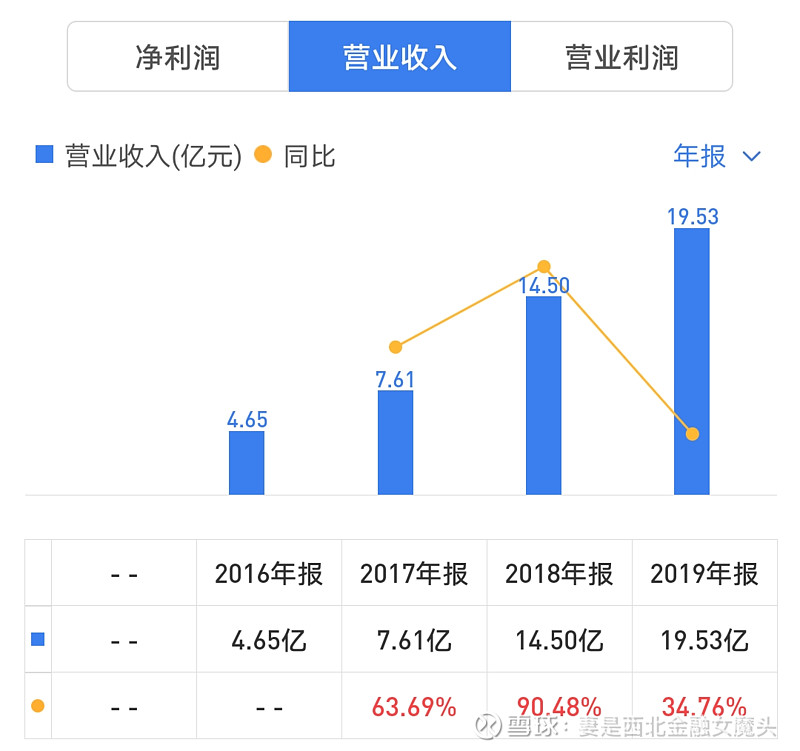

从已有的公开资料来看,公司的收入增长在最近几年表现不俗,连年出现大幅增长,虽然年度增幅变化较大,但总体始终保持高速发展态势,2020年前三季度,公司实现营业收入约20亿元,已超过2019年全年水平,年度整体收入将继续创出新高。

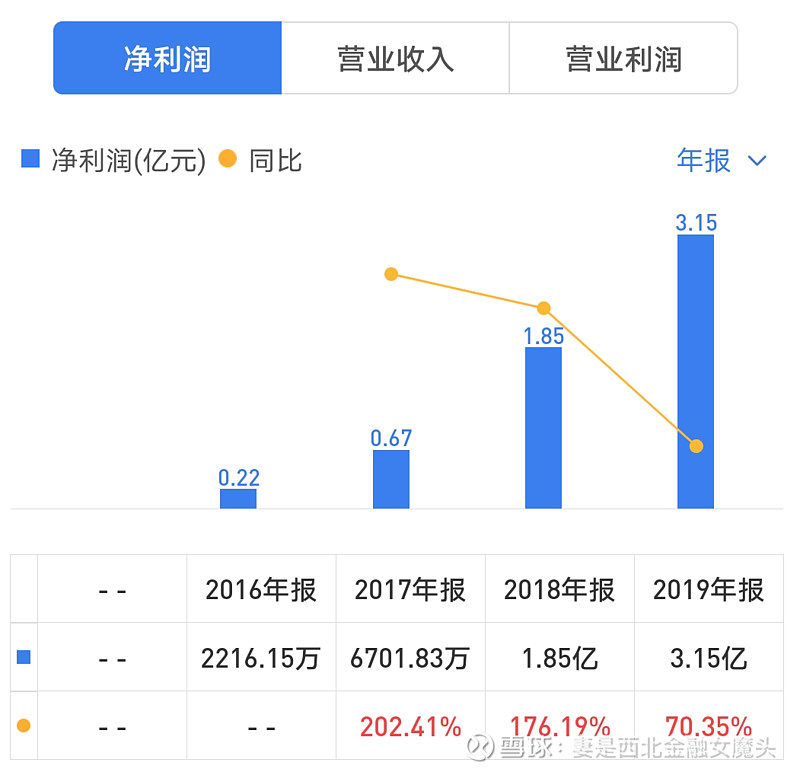

收入增长必然带动了利润的提升,而相对于收入的增幅而言,公司净利润近年来的增幅更为出众,而2020年仅3个季度,公司就已经完成净利润接近5亿元规模,这一增速在A股市场中也算是出类拔萃!

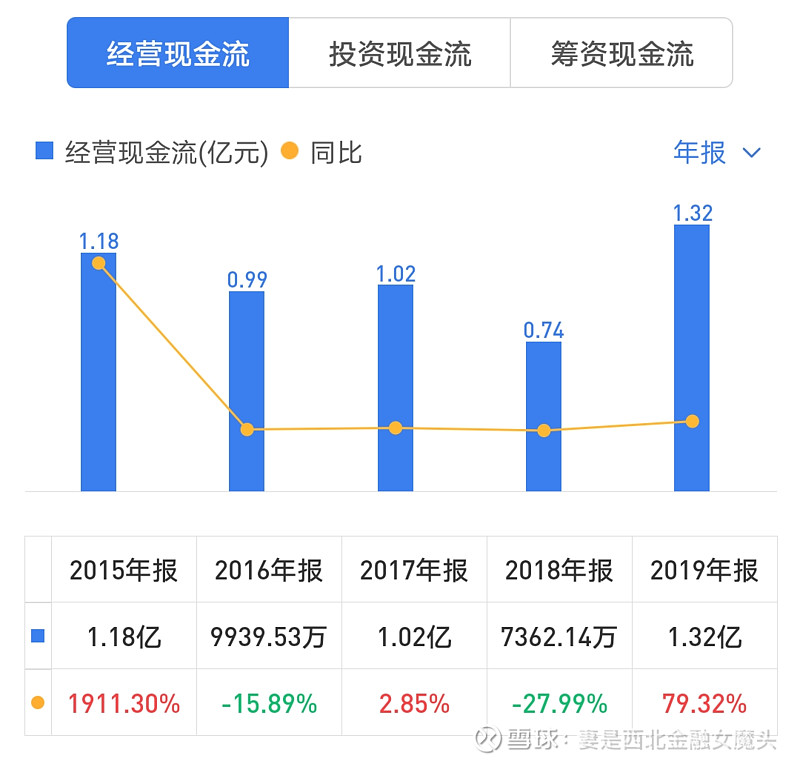

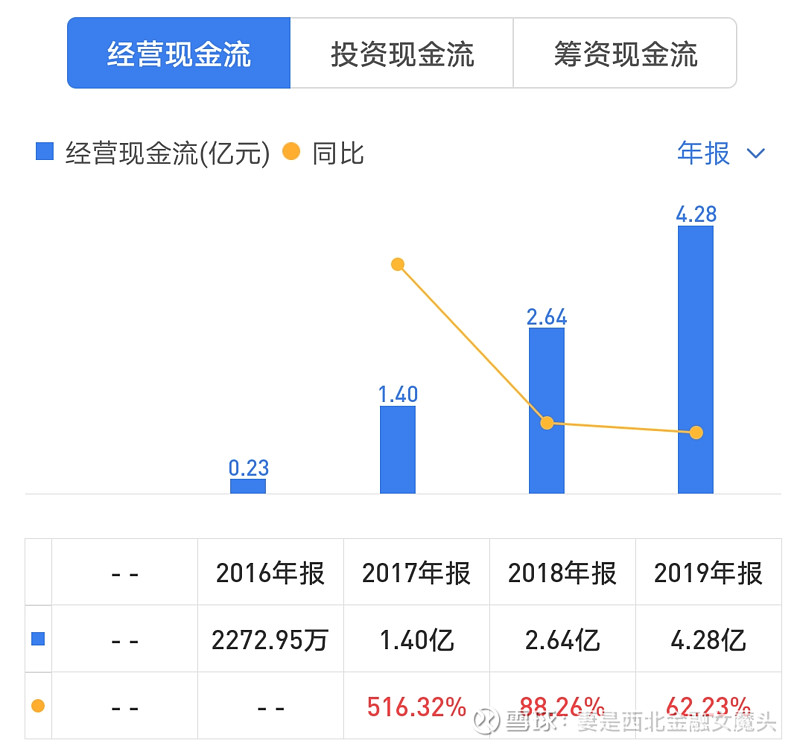

与此同时,公司在流动性方面的表现同样让人惊艳,虽然进入2018年后,在年度增幅的变动上相对平稳了很多,但较之于同期的净利润水平,均存在着较大比例的覆盖空间,可见公司在现金流管控上的能力非同小可。

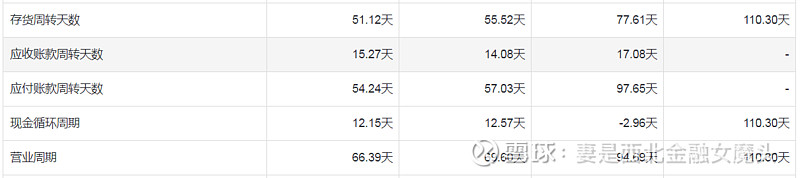

从现金循环周期的角度出发,同样都是处于快速消费品的大市场中,豪悦的现金流转明显更快,而在应收款项和应付款项之间差距悬殊的周转天数,也进一步凸显了公司在产业链中的主导地位,这也是作为消费品行业公司最为核心的竞争力之一。

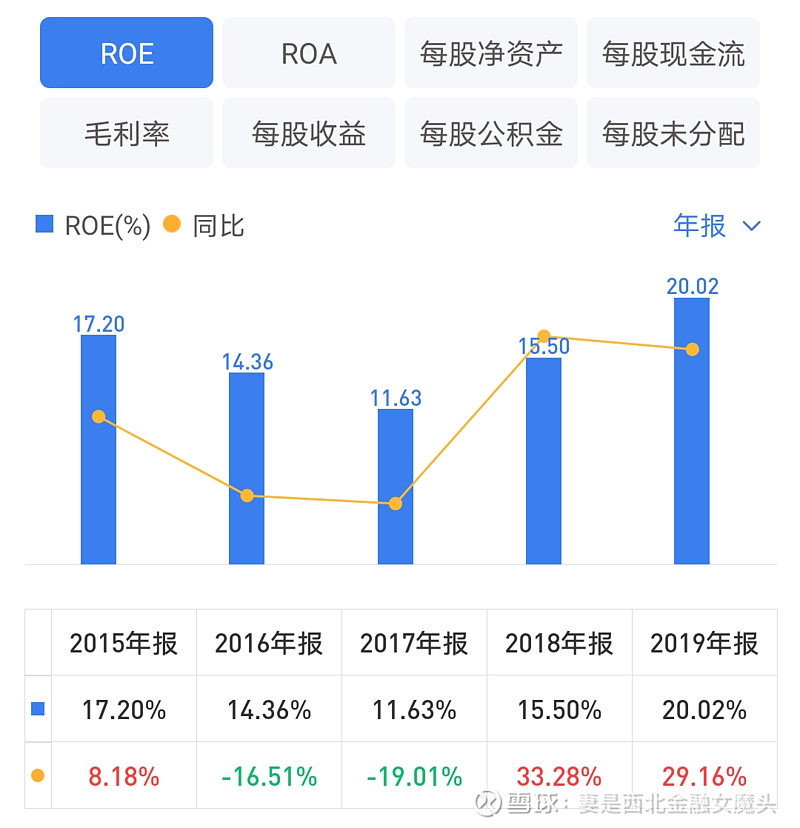

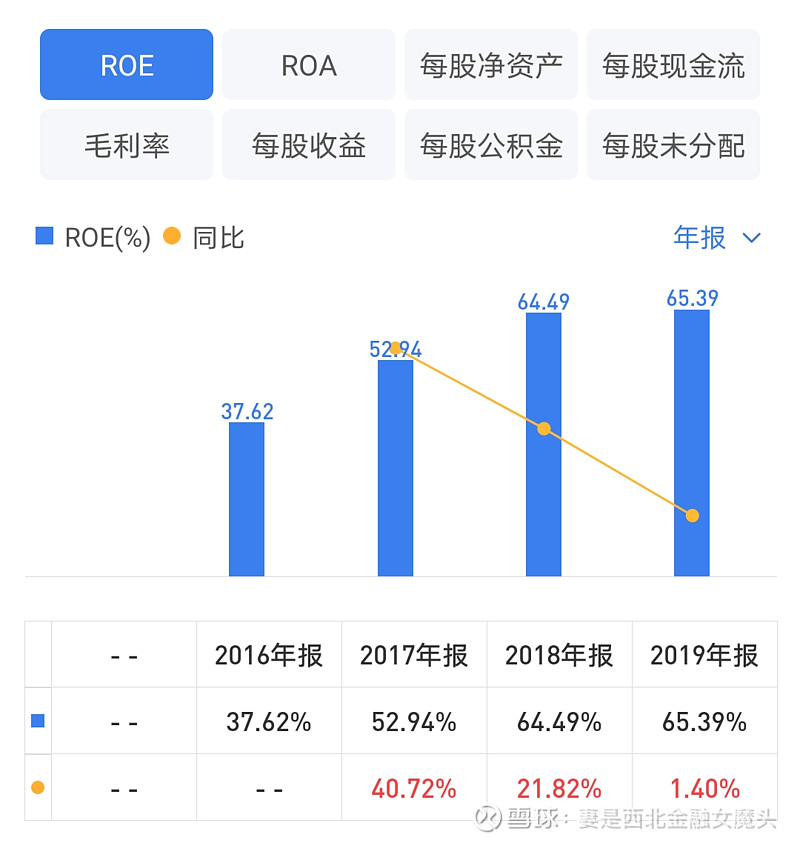

在不断提升的利润规模和流动性水平之上,公司的价值创造能力同样可圈可点。虽然在最近2年的增长幅度出现明显萎缩,但坐拥目前A股市场中最高的ROE数据,能够在高基数的情况下保持稳定,也已经是非常难能可贵的一件事了。

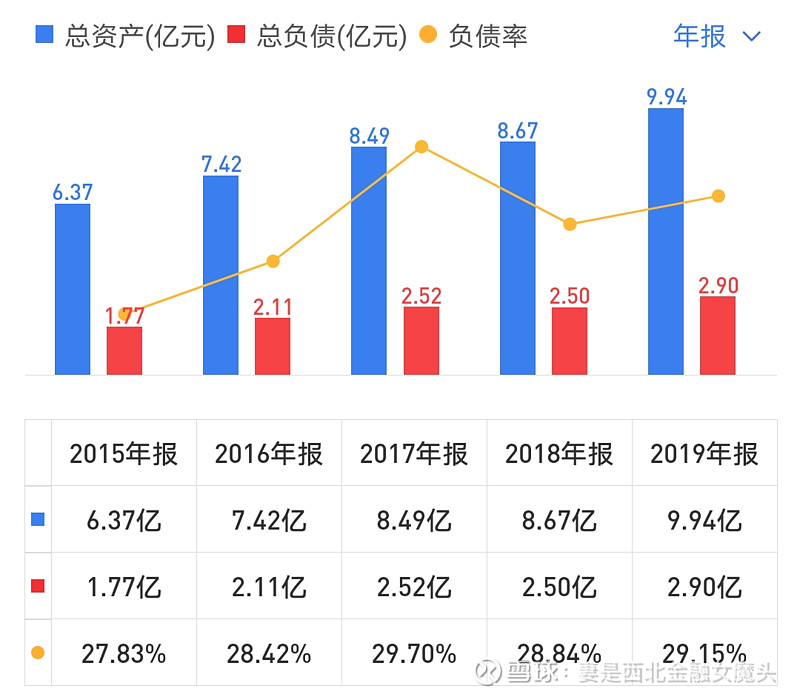

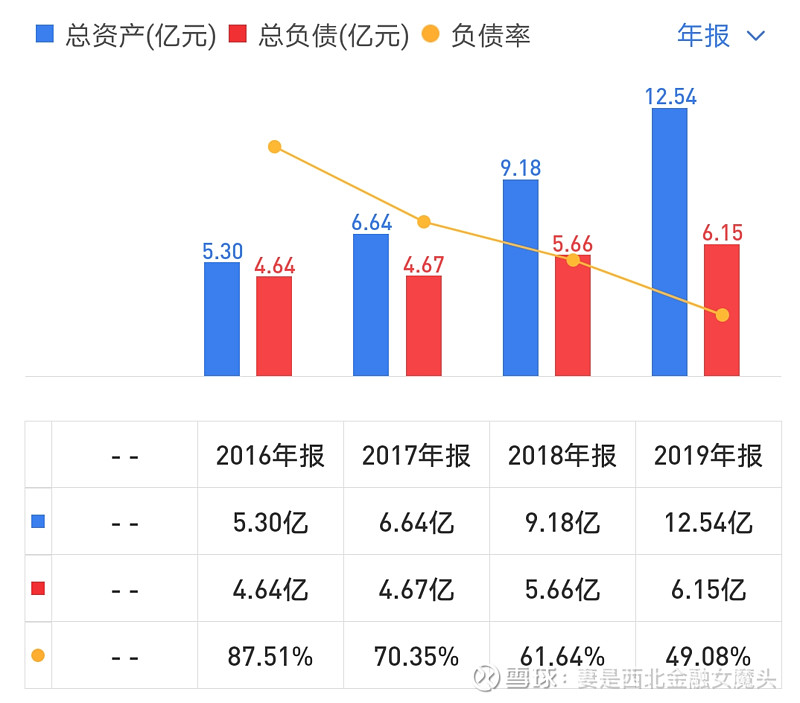

再从具体拆分项的比对中能够看出,公司ROE增幅出现显著变化的根源在于,随着资产总规模的大幅增加,公司的负债规模扩张相对平稳,而股东权益的增长幅度随着公司上市得到显著提升,加之收入与利润的提升幅度基本持平,由此影响到了公司整体ROE的持续提升。不过,在负债率水平上的差异,对应到公司股价上的走势,也可以看出市场对于公司使用财务杠杆其实是抱着认可态度的,这一点从豪悦与百亚的区间行情便能看出。

估值方面前文已经提到,公司目前处于相对合理区间,较之于金佰利、恒安国际,存在小幅的高估,而对比百亚股份则是明显低估,所以当前位置向下的空间比较有限,至于重新向上的力量,恐怕需要来自于公司业绩公告的披露。

未来,公司其实最需要做的一件事就是逐渐调整现有的产品结构,把高毛利的女性卫生用品规模和比例大力提升,改善目前占到大头的婴幼儿用品“叫好不叫座”的尴尬局面,这也是顺应市场潮流与趋势,在多赚女人钱的同时,兼顾着赚小孩儿的钱,如此以来,公司未来的成长与想象空间也将进一步打开,市场和资金的关注也必将持续加大。

至于在新三板挂牌的“爹地宝贝”,确确实实地存在着流动性上的差异,公司不管是业务规模、市场表现、股价走势等暂时都还无法同日而语,也就不再多说了,有兴趣的可以自行前往查看。

小结

通过对比不难看出,在这样的一个细分行业里,能够做好上下游整合、盘活供销渠道、加速现金流转、适度放大杠杆、合理调配产品的企业,既能够推动公司不断发展壮大,更能够在资本市场上得到资金充分的重视和关照,所以一句话,千万不要小看了这个大市场,更不要小看了这个大市场中的目前的小公司,更何况背后是960万平方公里的广袤土地!

说了这么多,其实想说的就一个意思,目前的豪悦护理,无论从哪个角度来说都已经具备了相当不错的参与机会,甚至可以加大仓位。但由于目前公司股票还未完全摆脱“次新股”的头衔,所以股价的走势相对还残存着次新股的味道,资金也多多少少还有些对待次新股的态度,所以如果还是心存疑虑,也可以再等上一等,待年报与一季报公布后,再做最后的决定,只不过那个时候的成本可能就不如现在这样可观了!