到底是人性的泯灭,还是道德的沦丧。曾经大家心目中的小甜甜,现在成了牛夫人。

医药生物行业,诞生了多少大白马,然而你爱一个人让他买医药生物,恨一个人,让他买医药生物。但是历史的注脚是惊人的相似,这一次不知道故事会有不同吗?是一次史诗级机会,还是地狱式的梦魇。

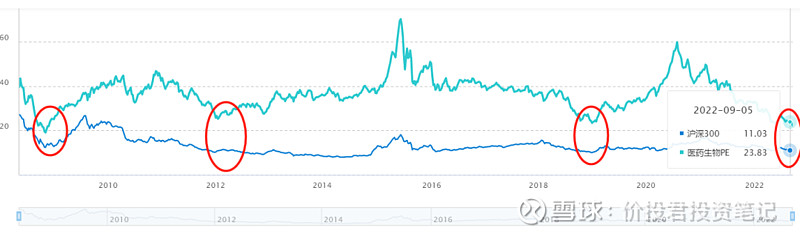

那么,就让我们一起来盘点,历史上医药生物行业的估值低位。那么先说近期,截至到9月19日,医药生物板块估值到了22.19倍。这一次医药生物行业高点是在2020年8月3日,当时行业估值为59.71倍,这几年生物医药经历带量采购、疫情影响,生物医药估值杀到了惨绝人寰的地步。

2008年10月-2010年4月:如果你相信历史的轮回,那么为么生物医药为么就不会有未来呢?再来看此次行业估值实际仅高于08年金融危机的19.6倍。而那一次下杀之后快速反弹,10年4月初行业估值反弹到44.1倍,实现了翻倍有余的增长。

2012年1月-2015年6月:这一轮医药生物行情堪称史诗级,估值从25.2倍增长到70倍,基本上涨了2倍。当然这一轮泡沫也是消化时间最为长久的,到了2019年1月,行业估值才见底到了23.79倍。

2019年1月-2020年8月:整体估值涨到了59.71倍,整体估值涨了1.5倍,是上一次大牛市的75%。

生物医药估值从每一轮下跌周期最大幅度来看:

2010年11月到2012年1月,调整时间14个月,区间最大跌幅为43.8%。

2015年6月到2019年1月,调整时间长达3年7个月。区间最大跌幅达到66%。

2020年8月-至今,已经调整2年1个月,区间最大跌幅62.84%。

综合来看,此次生物医药跌幅时间和最大下跌幅度仅次于上一轮,按照当下整个生物医药估值也是历史第二便宜位置。

如果历史的押韵会重复,那么生物医药会不会再次涅槃重生呐?价投君对于生物医药还是有信念。越跌肯定是机会越大,但是这一次到底会跌到什么程度,那还得看市场先生什么时候停止发疯,回归理性。

需要考虑的风险点:

第一,当然抛开估值,新冠疫情对业绩估值增加持续性要打个问号,这一块新冠检测的估值普遍偏低,很多跌到个位数估值,这未来如果疫情结束,这一块业绩要剔除。

第二,CXO板块欧美市场较大,这一块也是受益于新冠药业务也是需要考虑疫情结束后业绩下行。政策风险,诸如美国强化本土生物技术安全,提出降低对中国生物技术依赖,叠加欧美经济衰退风险,这对国内依赖欧美业务较严重的CXO板块不确定性风险较大。所以,CXO需要等待利空充分出清消化。

当然,新冠大流行结束,何时结束,世卫总干事谭德塞在联合国大会上坦言:新冠大流行终点在望并不意味着终结,新冠危机结束还为时尚早。至此,新冠大流行终结论不攻自破。

综上,行业估值性价比迎来历史级机遇,而且调整时间也较长。但是细分板块要考虑相关风险因素,尤其是占美国业务比重较大的不确定性。

那么医药的机会还是要细分领域去挖掘,创新医疗器械、创新药(海外业务占比较低)、眼科、齿科、医药连锁,兼顾估值和性价比角度,是可以挖掘出一些历史级的大机会的,这也是价投君重点关注的方向。

声明:本号一切内容仅作为日常交流、分享,不作为买卖建议。投资唯有自渡,方得始终。

由于公众号新规,公众号加星(星标),将会第一时间收到公众号文章推送。喜欢文章,点赞或在看,转发分享也是支持!