11.14|有图有数据有真相,一分钟了解过往24小时天下大事

【政府债带动社融提升,实体部门融资需求薄弱】

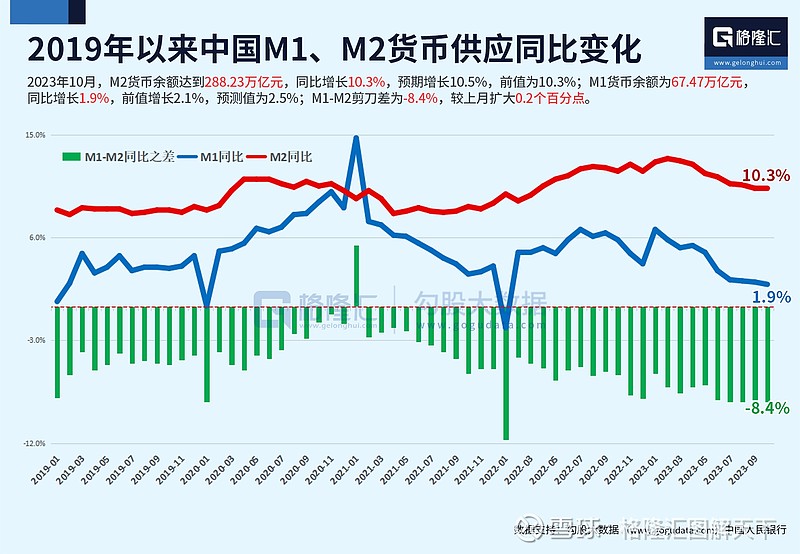

11月13日,央行公布2023年10月金融统计数据:10月,社融新增1.85万亿;人民币贷款增加7384亿;10月末,社融规模存量同比增长9.3%,M2同比增长10.3%。 10月新增社融1.85万亿,同比多增9108亿,支撑项主要是政府债。10月政府债券净融资1.56万亿元,同比多1.28万亿元。从万得统计的数据来看,特殊再融资债是地方政府债发行融资的主力。10月地方政府债净融资1.2万亿元,其中特殊再融资债的净融资额就达到了1.01万亿元。国债净融资3480.8亿元,同比增加2951.7亿元。 票据融资支撑人民币信贷。信贷口径下,10月份人民币贷款增加7384亿元,同比多增1058亿元。其中,票据融资增加3176亿元,同比多增1271亿元,是信贷同比多增的主要支撑项目,银行为完成业绩目标就将表外票据转至表内,以票据冲抵贷款规模。 实体经济部门加杠杆意愿不足。居民中长贷当月新增仅707亿,环比大幅回落,低基数下同比多增375亿,“金九银十”两个月均实现同比多增,但仍需跟踪持续性。企(事)业单位短期贷款减少1770亿元,同比小幅增加73亿元,中长期贷款增加3828亿元,同比减少795亿元,连续4个月同比少增。 M1增速回落、M2增速持平,M1与M2剪刀差走阔。10月M1同比增速回落至1.9%,M2同比增速则持平至10.3%,M1和M2剪刀差扩大至-8.4%。M1是活期存款,代表着实体经济部门的投资意愿;M2是定期存款,存定期表明企业不愿进行投资。存活期的增速远低于存定期的增速,说明当前实体经济经营活力仍旧不足。 10月金融数据的一个明显特征就是政策发力:一方面,政府债融资提速,另一方面,银行为完成考核目标采用表内票据冲抵信贷规模,这两项对社融增量形成支撑。这也从另一个角度说明,当前实体经济部门的融资需求偏弱,同时,此前得到的贷款资金也更多以存款形式沉淀下来,贷款使用效率偏低。