朋友给我推荐了这支票,大概浏览下中报,中报业绩还可以,其中未交付订单约11亿,占2021年全年营收的50%多,主营业务构成(1) 配网设备——核心智能电表,这一块没什么好说的,行业竞争比较充分主要靠投标电网(2)高低压开关,这一块的壁垒不是特别高,包括平高电气,思源电气,华明装备都是佼佼者。 这两块是维持公司20亿市值的基本面核心。 (3)新增的业务 光伏epc交钥匙工程。主要是在河北地区的工商业为主,公司基本打通安装 调试 运营 交付的全套流程,科林电气能自产高低压开关、逆变器、电表、发电系统等,所以在光伏epc工程毛利不错,核心设备都是自家的是交钥匙工程。 (4)公司切入了 光储逆变器通过欧盟验证,为后面进入欧洲市场奠定了基础。 目前能跟踪的信息就这么多。

(5)公司股权分散,创业团队由一只专业化的技术团队组成,达成了5年的一致行动人协议,协议到期不在构成一致行动人,有2位占比5%的大股东准备套现退出了,现在的董事长持股11%多控股了企业。 公司存在内耗的可能,如果董事长增持一下,就十分能提振公司信心,或者在二级市场寻求金主爸爸帮忙董事长稳定控股权也很有必要,后期公司企业壮大后不排除牛撒入局。

(6)公司逾期—主要看电网投资,与光伏epc进程能否持续接单,今年中标了1.7亿,今年由于组件高位,国内装机量相对少,下半年随着通威降价,不排除组件进一步降价,这一块业务还有增量。

第二个能否扩组串大逆变器产能,公司对自身研发的单相25kw的逆变器十分看好,这一功率的逆变器主要应用于分布式电站。 如果要做到户储功率需要降低,但是目前国内需求较少,看公司战略是否偏向国外,在欧美建立销售团队。短期难,应该是深耕国内市场。但是逆变器出口的欲望很强烈,很有可能作为户用epc配套出口,公司具备户用光伏发送电监控与运营的全套系统。

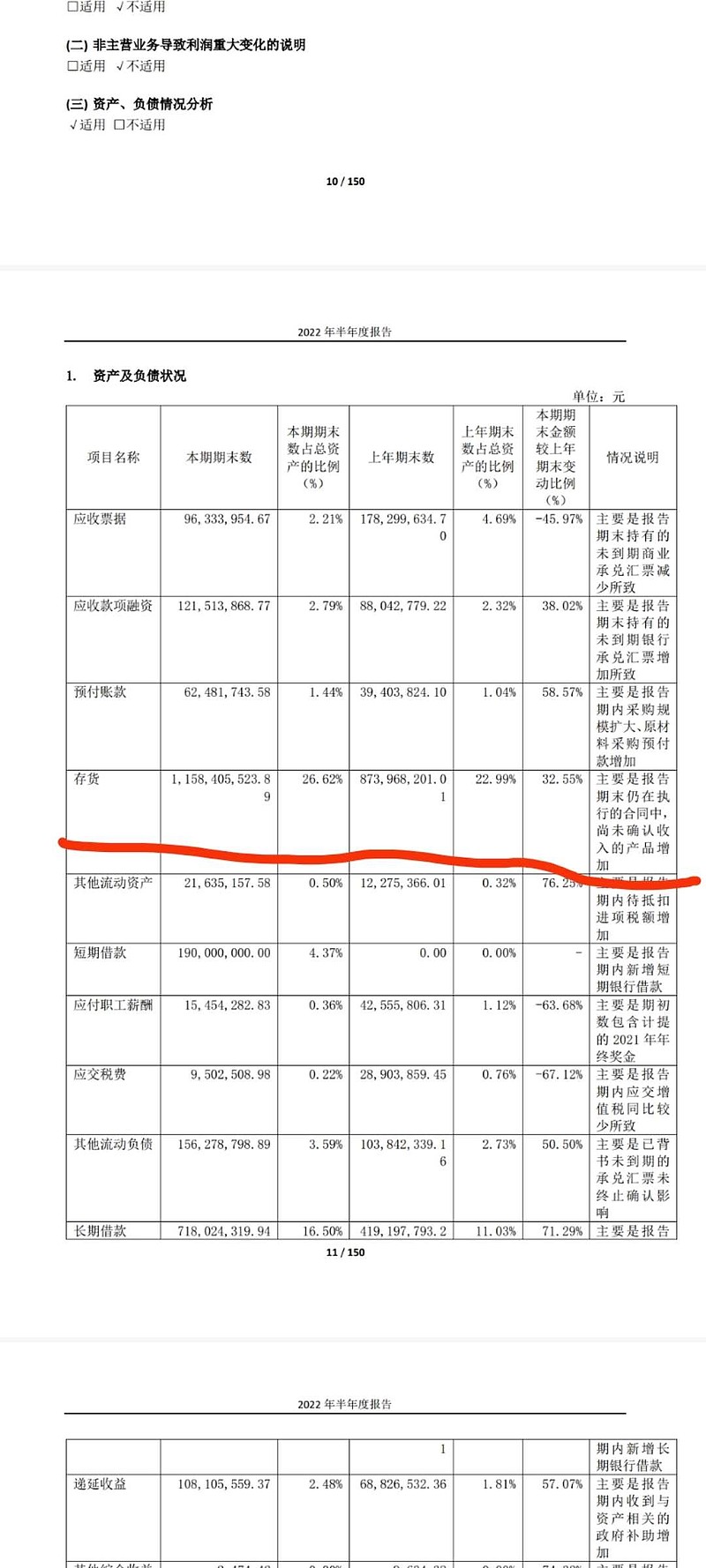

公司一般下半年是结账周期,发出货物到确认收入,所以三四季度的营收还会持续增加。不考虑存货,坏账集体的话,今年全年逾期拔高到2.2亿左右, 对应当前市值15倍左右。

行业景气度——电网末端环节,以及光伏发电的末端环节,电网总投资平稳,未来主要看煤改电带来新的增量,以及固定设备更换周期的存量市场。 光伏末端目前还是增量市场。整体 景气度还可以。

科林电气属于袖珍有题材业绩的小市值股,同类企业大部分都在60亿左右,科林电气产品线覆盖度广,新成立了很多子公司都在亏损或者没有产生效益,大部分都是围绕光储这一块在做。