主营

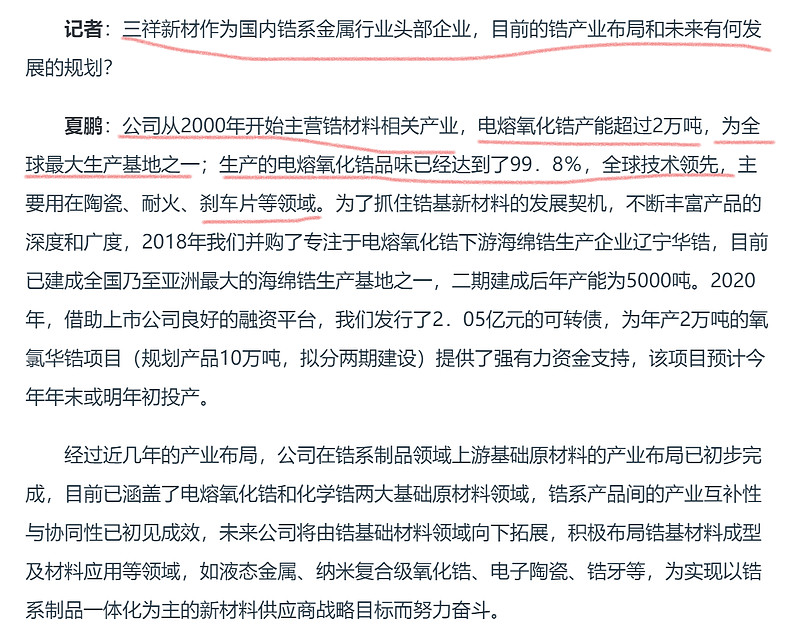

1、电熔氧化锆拥有全球第一的产能,达到26000吨,全部达到99.8%以上。价格年初3.8万到现在7.6万,考虑到下半年涨价快,均值设1.5万每吨涨价,2.6*1.5=3.9亿

(3月三祥新材在上证e互动平台上回应称,目前订单饱满)

2、海绵锆目前3000吨产能是国内最大的生产基地。年初14万到,9月15万,到现在24万每吨,利润主要在4季度,涨价中值5万,800吨*5万=4000万

3、未来氧氯化锆也有较大产能规划,一期2万吨产能也在业内属于中上水平;

4、纳米氧化锆的产能也达到2000吨,今年已经做到1000吨。

以上利润估计在4亿,加上其他的可能更多。

其他预期

1、公司(最大股东,占比35%)与宁德时代签订协议,成立合资公司,生产镁铝合金(比铝合金轻33%)。生产产品已经被宁德时代预定用于动力电池包轻量化,年底投产,一期产值15亿。

原来电池壳体使用铝合金,重量达125公斤。采用镁合金材料制成的同样尺寸电池包外壳只需要60-70公斤, 减重效果达50%。

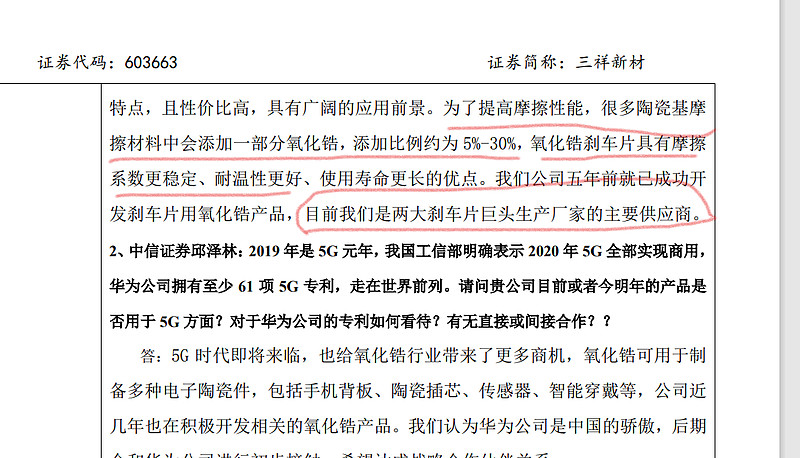

2、最近特斯拉为MODEL S PLAID推同碳陶瓷刹车套件,套装高达2万美元。陶瓷刹车一般需要添加氧化锆材料,添加比例一般为5%-30%,公司五年前就已成功开 发刹车片用氧化锆产品。

特斯拉的底盘关键制动系统刹车片用的是美国辉门&TRW的刹车片,三祥新材是辉门的供应商。

3、锆矿储量主要分布在澳大利亚、南非等国,分布高度集中。最近南非的疫情,将很可能继续推高氧化锆的价格