年初对$金石资源(SH603505)$ 的产能,成本,产品价格进行过分析,预计产能:30万吨,成本900元/吨,价格回升到3000-4000之间,目前产能和成本发生重大变化,因此对预期进行重新评估。

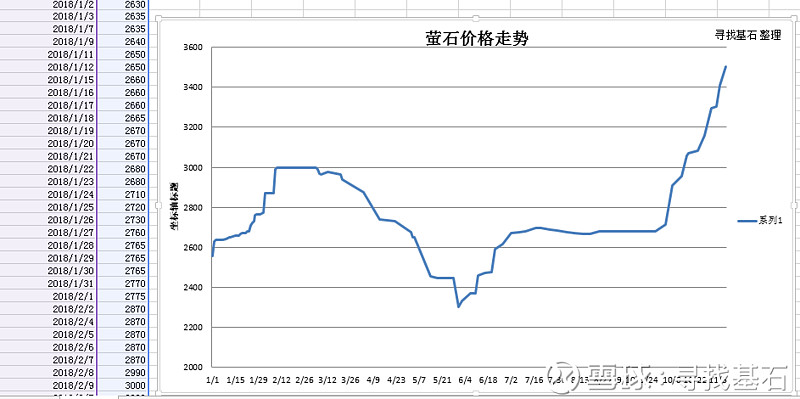

在写完一季报分析后,因为存在几个大的疑问,所以清仓金石资源,但一直在关注,价格每天进行记录,18年10月8日,在10月国庆假期后,萤石价格报价飙涨,直接上涨200元/吨,这个涨幅在17年10月的2500元/吨开始涨3000元/吨,也是没有过的,此后开启上涨通道,短短一个月涨到3500元/吨。(萤石价格在11年和18年年初都碰到过历史最高价3000元/吨),也就是短短一个月上涨 (3500-2700)/2700=30%。股价也出现大幅上涨50%。

预期情况:

金石资源《2017年年度董事会经营评述》,讲到:2018年计划酸级萤石精粉的产量24万吨(产能增加约100%),高品位萤石块矿产量6万吨,总产量约30万吨,较2017年的20万吨约增加50%左右。其中,紫晶矿业计划产量5-8万吨,但因其生产工艺复杂,目前质量指标尚不稳定,产品质量完全达到预定目标可能需要一定时间。

为什么岩前矿这么重要,因为16年金石资源产能是12.29万吨,岩前矿的产能是10.8万吨,也就是说,18年的产能提升全压在岩前这个宝上。这个24万吨与《2018业绩推演》中的产能测算一模一样,问题的是我的测算是按照岩前矿18年产能释放大约80%进行计算的(10.8万吨*0.8=8.64万吨)。还有一个就是内蒙古翔振矿业,原来预期是根据技改进度,实现50%产能释放(此为个人预估)。

但是在一季报出来后,发现新增产能可能不达预期,下面根据今年的产能实际情况,半年报和三季报严重不达预期,现进行重新预估:

实际情况

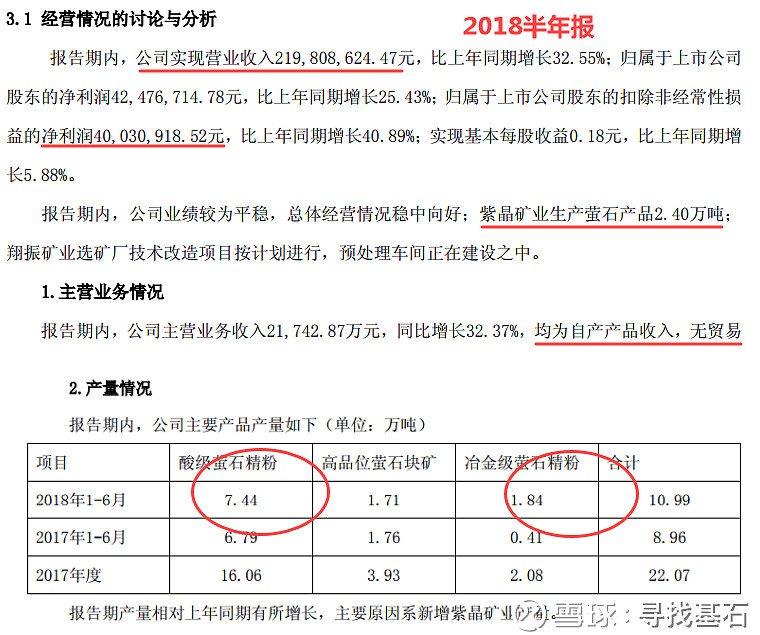

1、半年报产能情况:

就算新增加的全部算紫金矿业,总共萤石产品2.4万吨,其中酸级萤石精粉月1.2万吨,冶金级萤石精粉1.2万吨。(要知道2017年年底试生产期间生产萤石精粉约1.5 万吨,其中大部分为冶金级萤石精粉,另有高品位萤石块矿0.11万吨。)Q3报告期内,紫晶矿业尚未满负荷生产,单位生产成本偏高。

另外大金庄矿与2014年发生透水事故(无人员死亡),16年下半年进行试生产。17年和18年开春后复产均在4月,所以该矿的产能没有大的变化。

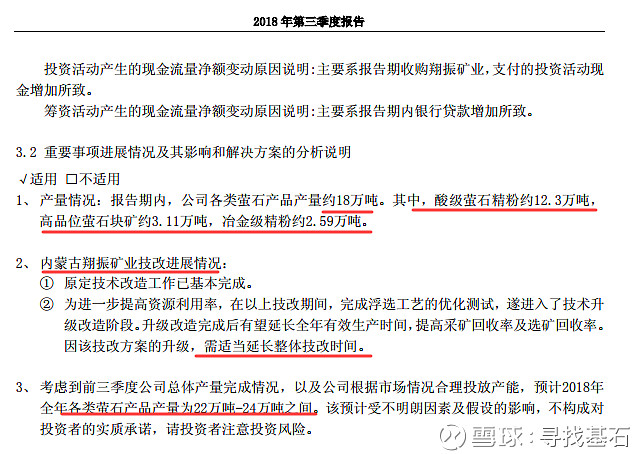

2、三季报情况:

3、全年产能估计

今年预期增加的产能主要是紫金矿业岩前矿和内蒙古翔振矿业,但是内蒙古翔振矿业技改延期估计今年无法完成(天冷了可能技改和生产都需要停止),并且从互动平台反映,基本没有产出,所以可以忽略,只需关注岩前矿的产能情况即可。

也就是说不计算今年新增加的紫金矿业岩前矿的前提下,今年Q3Q4增加的矿产量为酸级萤石精粉9.81万吨,高品位萤石块矿2.17万吨,冶金级萤石精粉1.67万吨,也就是说2018年不含紫金矿业岩前矿Q3Q4的产能为:酸级萤石精粉17.25万吨,高品位萤石块矿3.88万吨,冶金级萤石精粉3.51万吨,合计24.64万吨。

如果按照上半年的产出,对下半年岩前矿的估计(下半年产能比上半年要多点):1.2万吨*1.44系数(根据17年数据)=1.73万吨,那么今年产量在28万吨。当然考虑到天气原因其他矿区停产等情况,个人更加倾向于24.6万吨的数据。

因为根据三季报描述:考虑到前三季度公司总体产量完成情况,以及公司根据市场情况合理投放产能,预计2018年全年各类萤石产品产量为22万吨-24万吨之间。

如果按照整体24.5万吨计算,今年增加的产能为8%,其中酸级萤石粉增加约4%,严重低于年初的预期100%。

那么18年的净利润大概如下,上半年萤石均价为2147元/吨(相当于生意社均价2500元/吨) 下半年均价为2800/1.17=2390元/吨(不含税),成本约1000元/吨。按照之前的价格模型进行计算下半年利润(均价增长10%):净利润约为1亿(17年为7700万)。那么18年近利润增长约为30%(如果岩前矿的酸级萤石粉没有估计那么多,增长还要下降)。(与年初150%增长的预期相差较大)

不达预期的原因:

1、紫晶矿业常山岩前矿

岩前矿计划产能10.8万吨,17年底公开资料:因其生产工艺复杂,目前质量指标尚不稳定,产品质量完全达到预定目标可能需要一定时间。18年一季度有萤石粉产出,但大部分为冶金级萤石粉。

常山岩前矿的情况:位于常山县新昌乡与原芙蓉乡交界的八面山区域发现近1000万吨的特大型萤石矿,这个被专家称为八面山矿田的特大型萤石矿面积约18平方公里,初步探明萤石矿资源量达1700万吨,氟化钙矿物量达745万吨。历时8年勘探的省化工地质勘查院专家们认为,该矿距全国最大的氟化工基地——巨化集团$巨化股份(SH600160)$ 公司仅36公里,对增加浙江萤石保有储量和后备基地,建设高品位的氟化工资源基地,都具有重要战略价值。

常山八面山特大萤石矿主要分布在高坞山、岩前、下徐、苦麻岭等4个矿区。据调查,初步查明高坞山矿区矿体11个,预测资源量300万吨(氟化钙量)左右,浅部可开发利用的资源量约100万吨,深部矿体约200万吨。岩前矿区蕉坑坞矿段初步发现大小矿脉28条,资源量约100万吨。资源量前景较大的还有苦麻岭、下徐等二个矿区,目前还未开展普查工作,有待进一步勘查。省化工地质勘查院专家认为常山萤石资源的特点是:富矿少,贫矿多,品位低,一般氟化钙含量在30%~60%;成分复杂,萤石矿夹生硅酸盐、碳酸盐等杂质,选矿难度较大;深矿多,浅矿少,深部矿开采难度较大。

疑问:为什么巨化股份最后没有去收购这个萤石矿???不管从产业链,运输成本,地缘优势等考虑,如有有价值,必拿下此矿。除非这个萤石矿很难开采酸级萤石粉,也就是不能作为巨化的上游供应,或者这个矿的酸级萤石粉开采难度大成本高,觉得不值得(这点现在已经证实).那么作为业内的大拿,难道会不了解岩前矿的实际情况?(如果真如此,那。。。有点可怕)

常山岩前矿的历史:常山萤石开发利用已走过近20年的路程。上世纪80年代中期,在该县芙蓉的对坞、安坑和东鲁的东坑等地,曾经小规模开采萤石矿,年产量始终徘徊在1万吨左右。1987年该县建成常山县选矿厂,年选矿能力达4万吨,由于诸多因素,该厂于上世纪90年代破产。随后,该县在萤石开发上,主要以出售原矿为主,作为水泥厂原料或外地选矿厂搭配选矿的原料。由于矿山企业规模小、开采不规范、破坏与浪费资源等因素,该县于2003年全面关停了萤石矿开采企业。

疑问:这个几经开采的萤石,都证实开采难度极大,高品质矿粉提纯很难,为什么金石要去拿下?或许有其他我们不为所知的原因?

2、内蒙古翔振矿业

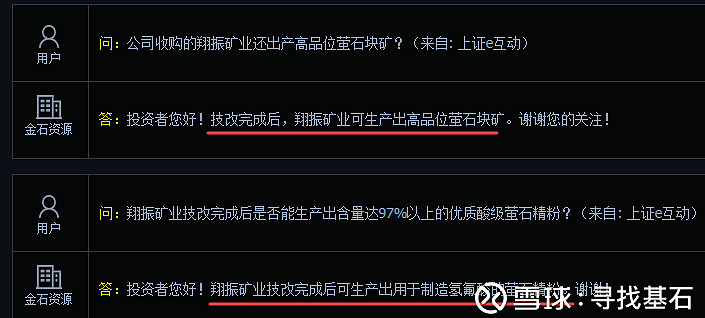

曾经是国内最大的萤石矿,近年来主要产出高品味萤石块矿,金石计划进行技改后产出酸级萤石粉,目前计划延期,技改投入较大。

疑问:为什么纯度为65%的萤石矿近年来没有生产酸级萤石粉?是不是开采方面或者矿石的伴生矿复杂提纯也存在问题。

3.奇怪的库存

2017年有库存3.7万余吨,注意是各类萤石产品,这是一个模糊的概念,可以是萤石粉,也可以是萤石块矿,说白了先不说其库存量,这个库存的产品实质上是可以调节的。2018H1 2018Q3中库存都还在增加,在行业景气度比较好的情况下,为什么要大量囤货呢?当然也有可能囤积居奇(长期囤货就说不清了),在年报中会清理库存在增加业绩。

近段时间股价的大幅上涨,也需要静下来看看公司的具体业绩情况。

本人不持有金石资源,不做任何投资建议。

金石资源2018业绩推演

金石资源一季报分析,在此提醒参考

浅析金石资源2017年报