公司统一负责澜沧江干流水能和新能源资 源开发,以澜沧江流域为主体,采用“流域、滚动、梯级、综合”的集约化开发模式,最大化的 配置流域资源

公司全年完成发电量 1070.61 亿千瓦时, 有效缓解了云南用电紧张形势。

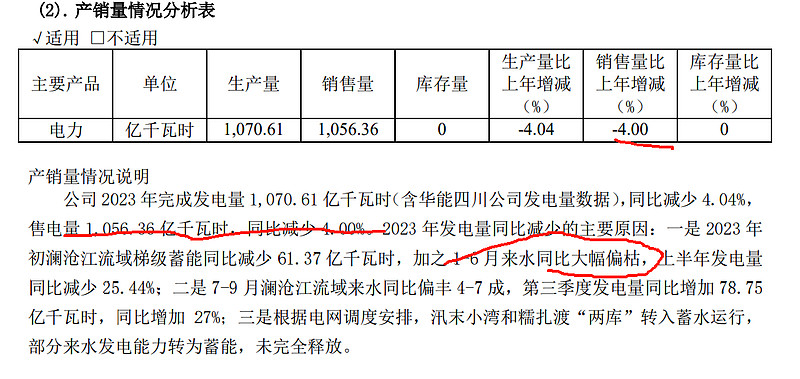

2023 年公司完成发电量 1,070.61 亿千瓦时,同比减少 4.04%。已投产装机容量达 2,752.79 万千瓦,实现营业收入 234.61 亿元,同比减少 0.51%。归属于母公司扣除非经常性损益后的净利润 71.20 亿元,同比增加 8.35%。

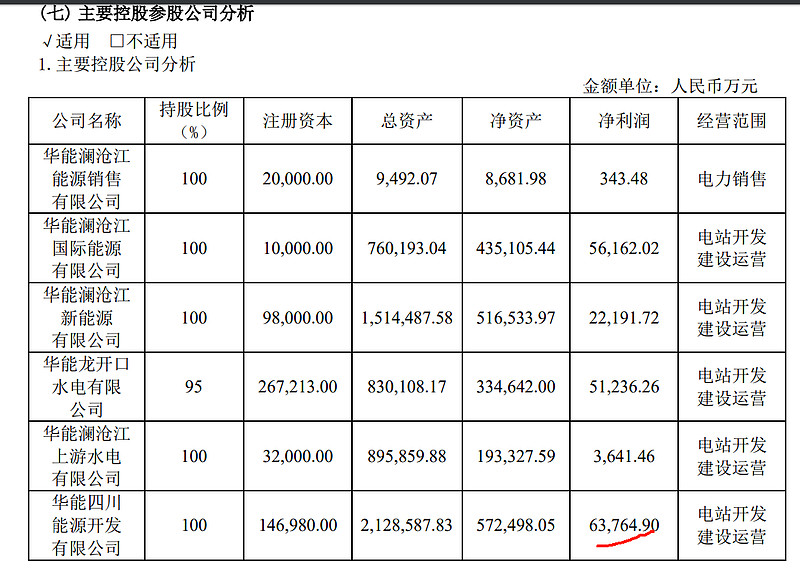

2023 年 9 月 28 日,完成华能四川公司 100%股权交割, 工商变更登记手续完成,华能四川公司成为公司直接持有 100%股权的全资子公司(23年净利润6.3亿)。根据《企业会 计准则》的相关规定,华能四川公司于 2023 年 9 月纳入公司合并报表范围,公司对 2022 年和 2021 年数据进行追溯调整。

6.9亿利润,86亿,市盈率12.43倍收购

报告期内,公司 2023 年归属于母公司净利润和每股收益均同比增加。 主要原因:一是 2023 年公司全年发电量虽同比减少 4.04%,平均结算电价(含税)同比提高 2.96%, 使得营业收入同比基本持平;二是公司持续优化债务融资结构,通过低利率资金提前置换存量债 务等方式进行成本管控,财务费用同比减少 14.14%,归属于母公司净利润同比增加 5.58%,每股 收益同比增加 8.11%。

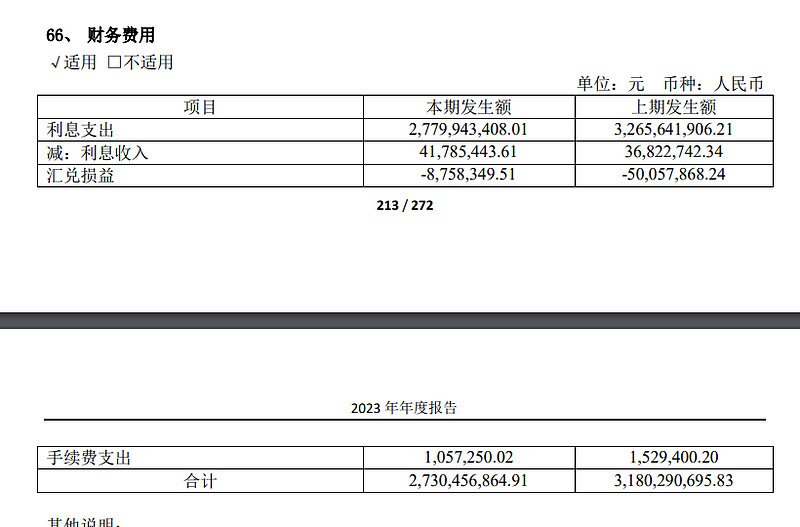

一是经营效益大幅增长。深入实施经营工作“1+8”和提质增效“1+N”方案,深挖成本管控 潜力,三项费用同比下降 4.13 亿元,财务费用同比减少 4.50 亿元。2023 年末综合融资成本 3.07%、 同比下降 60 个基点、再创新低。

2023 年实 现综合结算电价 0.2476 元/千瓦时(含税),通过用足市场政策、优化电量结构等方式,推动市 场电价顶格提升。

三是资本运作取得新突破。积极履行公司上市承诺,完成上市以来首次资本运 作,收购华能四川能源开发有限公司 100%股权。通过盘活资产增收超 2,100 万元。强化上市公司 管理,2023 年内市值涨幅超 30%,云南省内排名第一

预计 2024 年全国电力供需形势总体紧平衡。迎峰度夏和迎峰度冬期间, 在充分考虑跨省跨区电力互济的前提下,华北、华东、华中、西南、南方等区域中有部分省级电 网电力供应偏紧,部分时段需要实施需求侧响应等措施。

2023 年面对年初主网水电蓄能偏低、主要流域来水偏枯、水电发电能力不足的严 峻形势,公司充分发挥在来水预测和梯级联合调度方面的技术和管理优势,利用主力水库的蓄丰 补枯和洪水资源化利用等手段,在确保系统电力安全稳定供应的同时实现了公司发电量同比大幅 增长,有利支撑了云南省绿色能源产业的持续发展,为国家能源保障供应发挥重要作用。

三费合计35.19亿,占收入比例为14.97%。净利率30.3%非常高

公司本年营业收入 234.61 亿元,同比减少 0.51%。主要原因为:本年发电量同比下降,使得 营业收入减少。 公司本年发生营业成本 102.37 亿元,同比减少 1.97%。主要原因:公司本年部分电站设备折 旧年限到期,折旧费用同比减少;发电量下降,水资源费及库区基金同比减少。

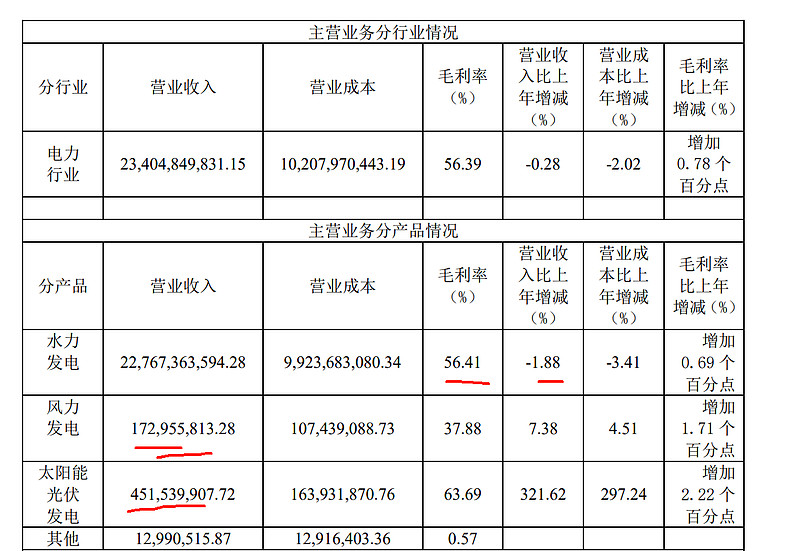

几乎全部是水力发电

90%股份是大股东国资 集中度非常高

负债280亿