公司主业为输电线路用瓷、复合绝缘子,电站用瓷、复合绝缘子

当前电力用户广泛使用的瓷、复合、玻璃三种材质的绝缘子各有优势,相互间不可完全替代,在不 同输电线路根据途径地域的地理、气候、环境等因素选用相应材质的绝缘子。在三类绝缘子中,瓷绝缘 子使用最为普遍,瓷绝缘子绝缘件由电工陶瓷制成,瓷质材料化学性能稳定,具有抗老化性能强,机械 和电气性能稳定的优点,瓷件表面通常以瓷釉覆盖,防水浸润,增加表面光滑度,可提高其机械强度。

绝缘子一般由固体绝缘材料制成,安装在不同电位的导体之间或导体与接地构件之间,可同时起到 电气绝缘和机械支撑作用,实现不同电位导体间或导体与地电位构件间的有效绝缘,能在架空输电线路、 变电所中耐受电气与机械应力作用,是电力输送的重要部件之一

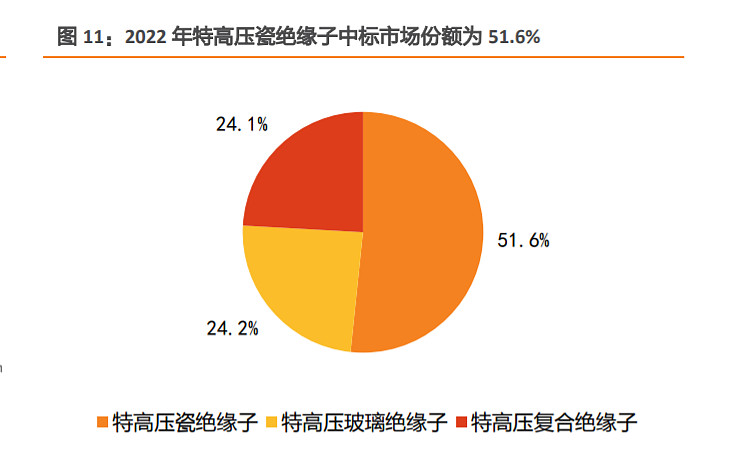

我国的绝缘子避雷器行业整体市场集中度不高,竞争主要集中在质量、价格和技术方面。目前已形 成了瓷绝缘子、玻璃绝缘子及复合绝缘子三分天下的行业竞争格局。

一直以来,行业内中低端产品竞争 较为激烈,高端产品竞争相对平缓,悬瓷绝缘子因其生产工艺复杂及投资巨大,为该行业树立起较高的 技术和资金壁垒,其中特高压领域的准入门槛则更高,因此未来较长时间内,悬式瓷绝缘子的高端市场 尤其特高压市场竞争仍较为平稳。

近几年随着电力建设规模的扩大,吸引了大量外来竞争者,复合绝缘 子和玻璃绝缘子成熟的机械加工手段和较低成本优势,导致这两种材质绝缘子的同质化竞争激烈,而且 对瓷绝缘子市场用量造成了冲击,中低端产品竞争格局有趋于加剧的态势,产品的盈利能力有所降低。

由于国内中低档瓷绝缘子竞争非常激烈,同时国际电力市场有着巨大需求潜力,而且用于出口的中 低档瓷绝缘子则因性能要求较高,附加值相对较高,因此行业生产中、低档瓷绝缘子的企业都在努力寻 找、开拓海外市场。

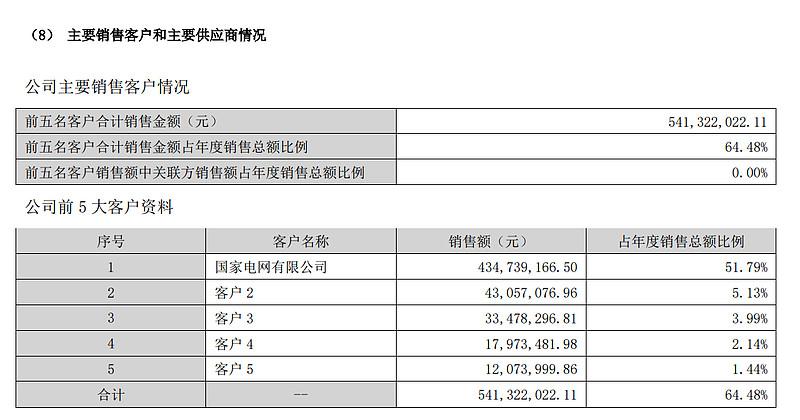

公司国内主要客户为国家电网、南方电网以及下属的电力公司,目前两大电网基本采用集中招标方 式选择供应商

公司主要以竞标方式获取订单。国外市场主要有地区代理和国内厂 家分包两种渠道,公司参与竞标报价,获得订单后安排生产。

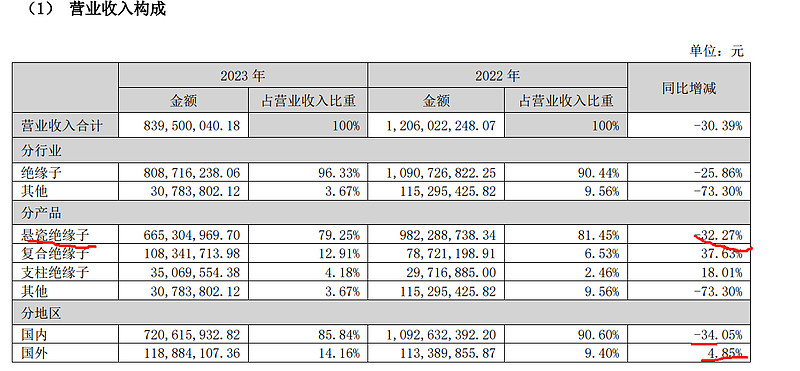

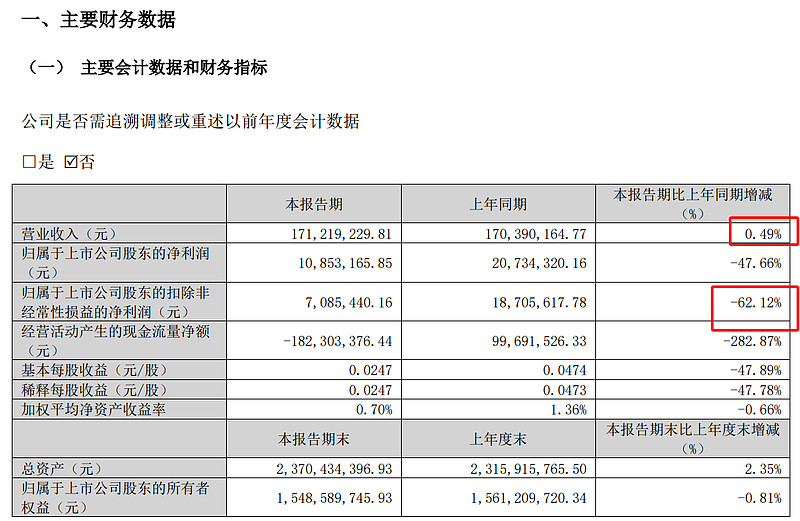

2022年度高等级、高附加值特高压市场的招标规模和金额较上年同期缩减明显,公司特高压绝缘子产品的中标量也因此明显滑落,致使2023年度公司整体可执行订单数量较上年同 期大幅下降,造成2023年营业收入有较大的下滑;

电力行业尤其是特高压线路建设经过2022年放缓后,2023年特高压主网投资迎来明显增长,受政策延迟影响,业 内竞争加剧,公司生产经营呈现前低后高态势。(特高压建设24年加速)

2023年公司订单获得情况虽优于历史水平,但由于特高压订单转换需要一定的周期,2023年中标的可转换执行的特高压项目总量较少(23年中标的特高压较少),因此报告期内公司销 售的产品结构发生了一定的变化,中低等级的产品比重上升,致使2023年利润水平较上年同期有较大回 落;

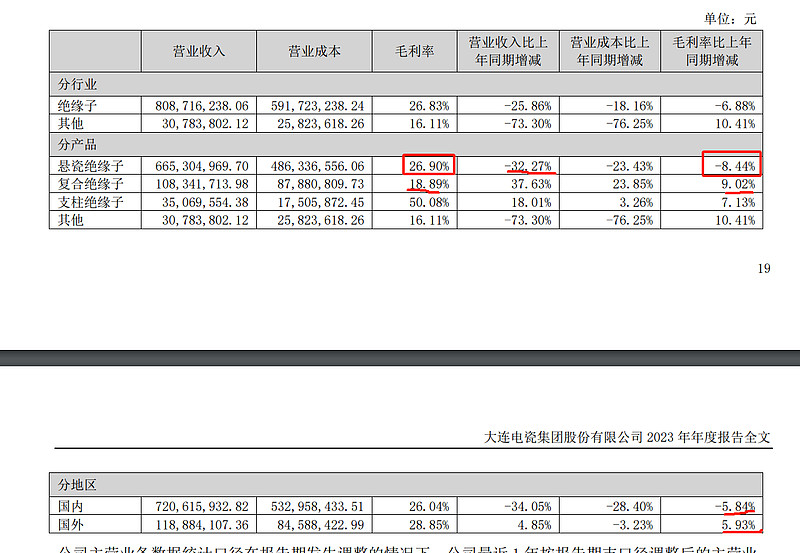

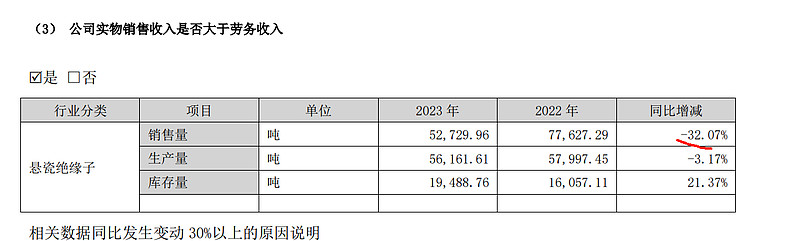

悬瓷绝缘子收入下滑较大,毛利率下滑8.4%,主要是数量及单价下滑

电压等级越高技术难度和 壁垒越高。公司生产的特高压产品占公司整体产能 70%。特高压用瓷绝缘子居多,价值量占单线投资额的 3-5%,用量取决于线路长 度和地理环境。根据“三交九直”规划,未来直流数量及线路长度都大于 交流,对特高压瓷绝缘子需求或将大幅增长。瓷绝缘子收入确认周期取决 于线路建设进度,短则数月一年,长则两到三年。

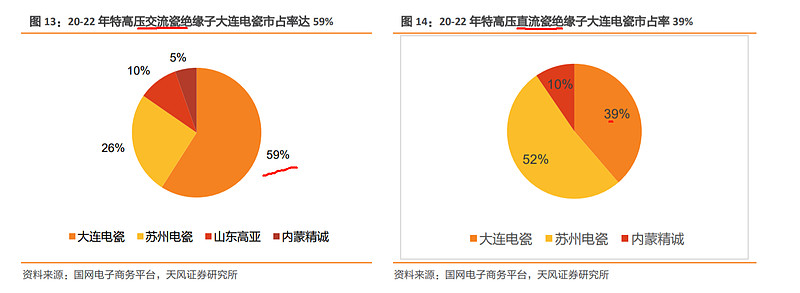

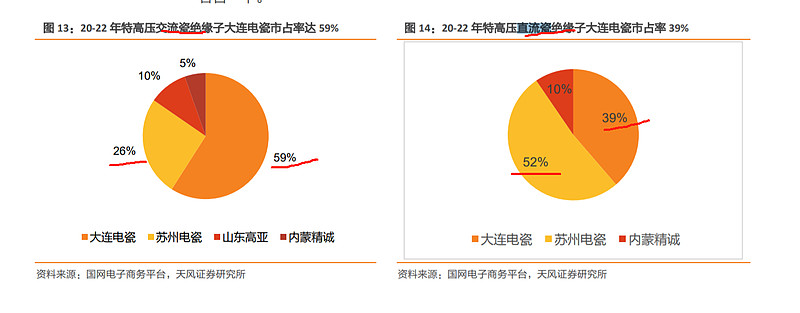

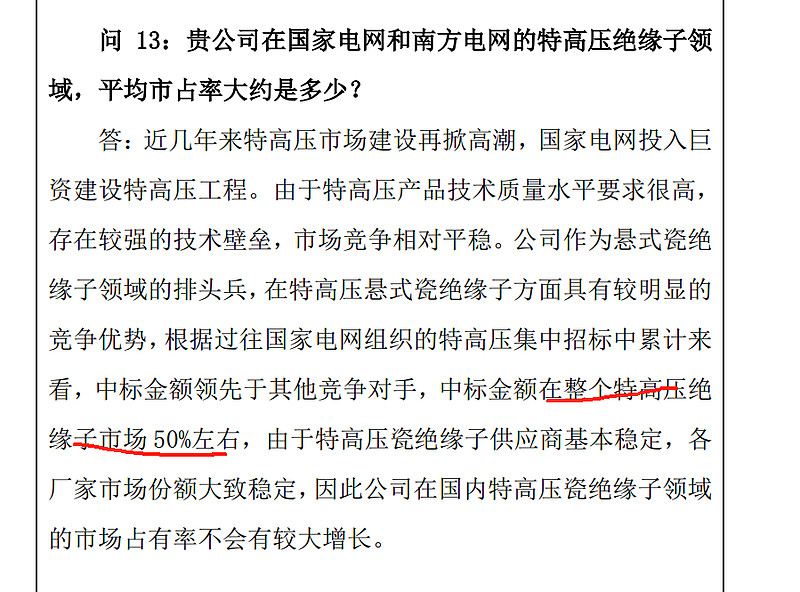

以产能计算,目前公司生产的特高压产品占公司整体产能 70%。由于绝缘 子维修成本较高,电网对特高压瓷绝缘子的安全、稳定性要求高。目前我国特高压瓷绝缘子市场参与者主要为大连电瓷、苏州电瓷、山东高亚、内蒙精诚四家,经统计近3年大连电瓷特高压市占率交流为59%,直流为39%, 保持领先。

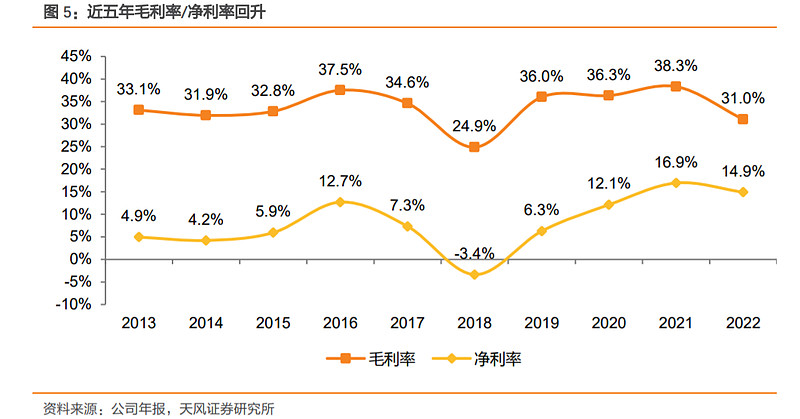

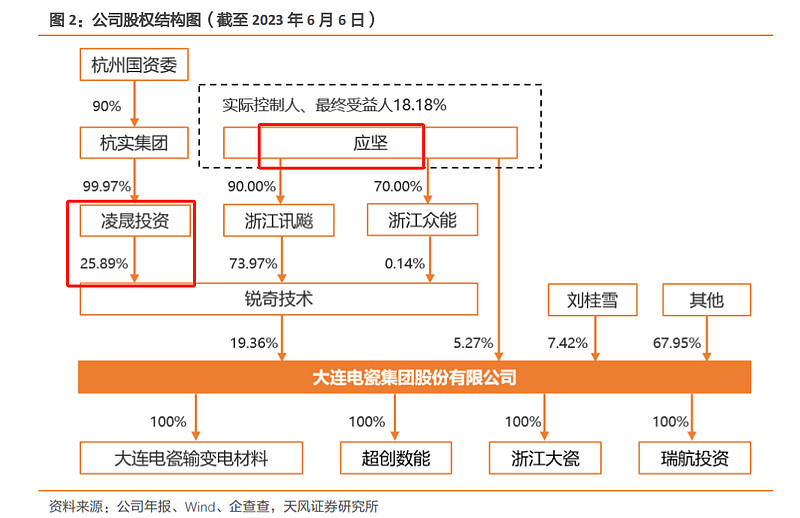

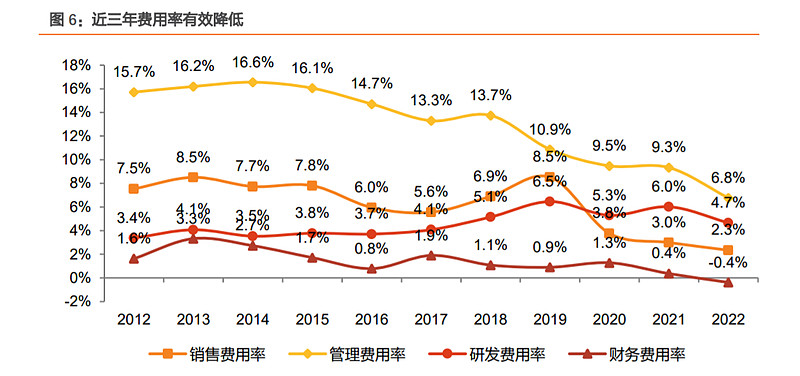

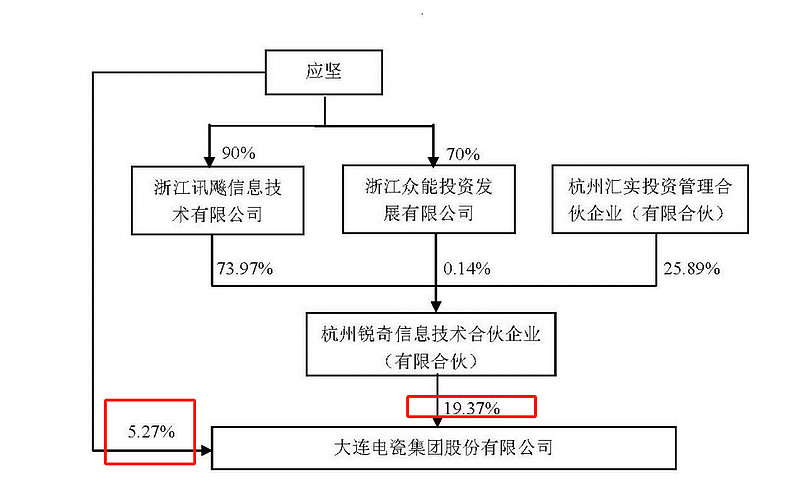

公司现实控人 18 年底通过拍卖获得 23%股权后,以“向管理要效益”为目 标,采取机制优化、信息化改造、人才梳理等举措,降本增效成果显著。 公司期间费用率从 19 年 26.9%大幅降至 22 年 13.4%(22年),净利率从 19 年 6.3% 增长为 22 年 14.9%,公司质地显著提升。

2018 年 12 月锐奇技术通过公开拍卖,以 8.1 亿 元竞得原控股股东意隆磁材持有的 23.03%股份,公司实控人变为应坚先生。国资背景控股 的凌晟投资持有锐奇技术 25.89%股份,其股东杭实集团是杭州市政府直属的国有全资大型 投资集团,集团聚焦新能源材料、数字经济、高端装备制造等行业。

21 年 7 月公司投资江西工厂,以应对市场需求增长,充分体现管理层战略 眼光。在建江西工厂共计 8 条产线,标准设计产能 8 万吨,一期 6 万吨将 于 23 年 Q1 末 Q2 初投产,其中 1 条全自动特高压产线,另 5 条可灵活调 整产品结构。江西工厂由于当地原材料便宜,新技术减少用工成本,有望 大幅降低成本。

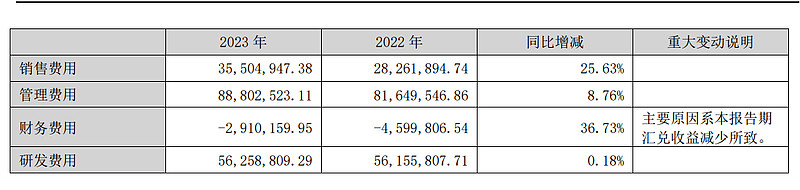

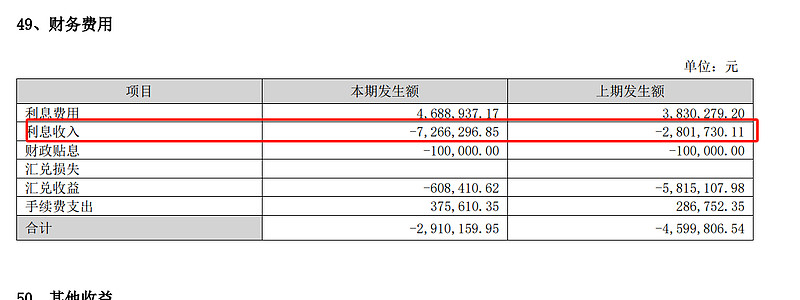

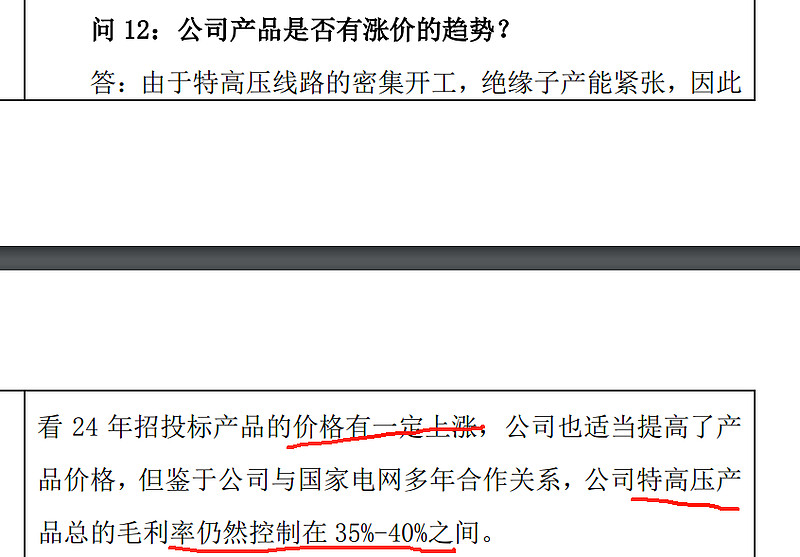

三费合计1.8亿,占收入比例21.43%,毛利率26.44%

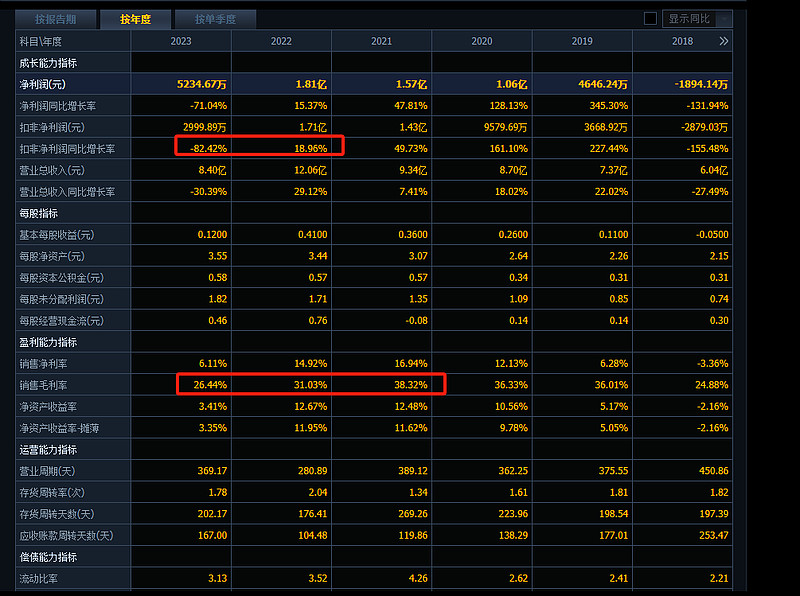

毛利率持续下滑超过12个点

一季度收入未改善,同时毛利率同比下滑5个点,如果毛利率不改善,利润不会太高

公司 18 年经营业绩大幅下滑,主要原因是 输电领域尤其是特高压项目建设规模大幅回落,导致绝缘子行业景气程度大不如前,同时, 原材料、人工成本居高不下,导致公司利润空间受到挤压,盈利能力大幅下滑。

特高压直流线路瓷绝缘子数量比交流线路更多。特高压直流输电线路长度长于交流,直流 线路所需绝缘子数量更多。特高压瓷绝缘子市 场容量与特高压建设强度直接相关,且直流线路所需瓷绝缘子数量更多。

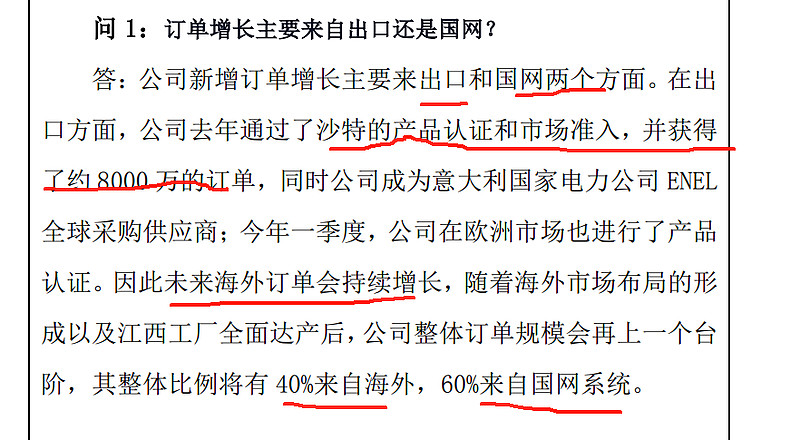

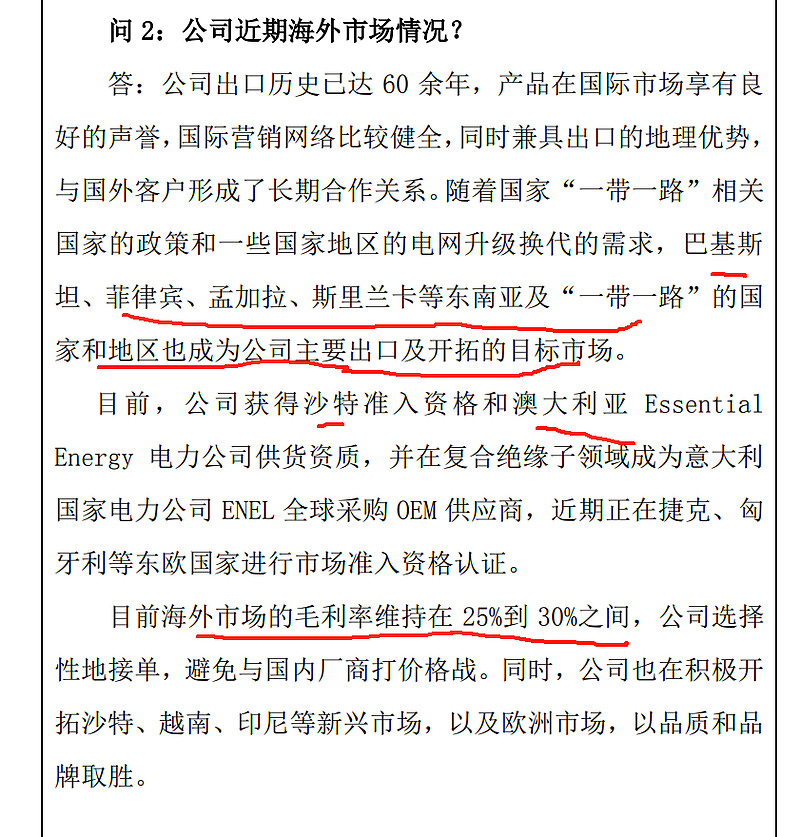

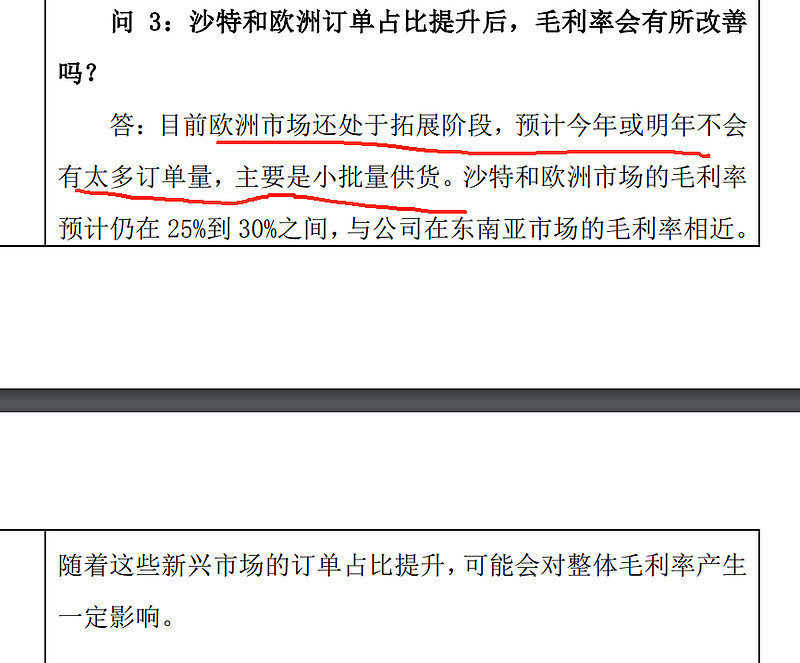

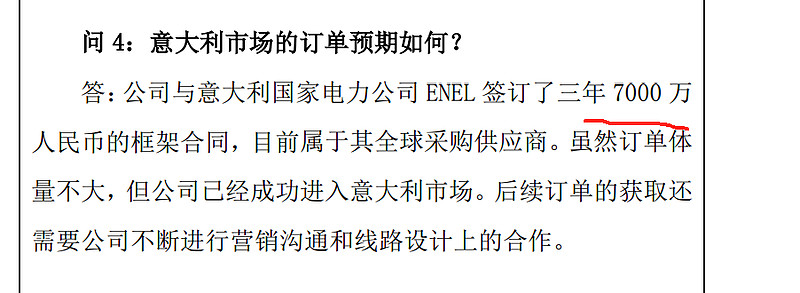

调研:

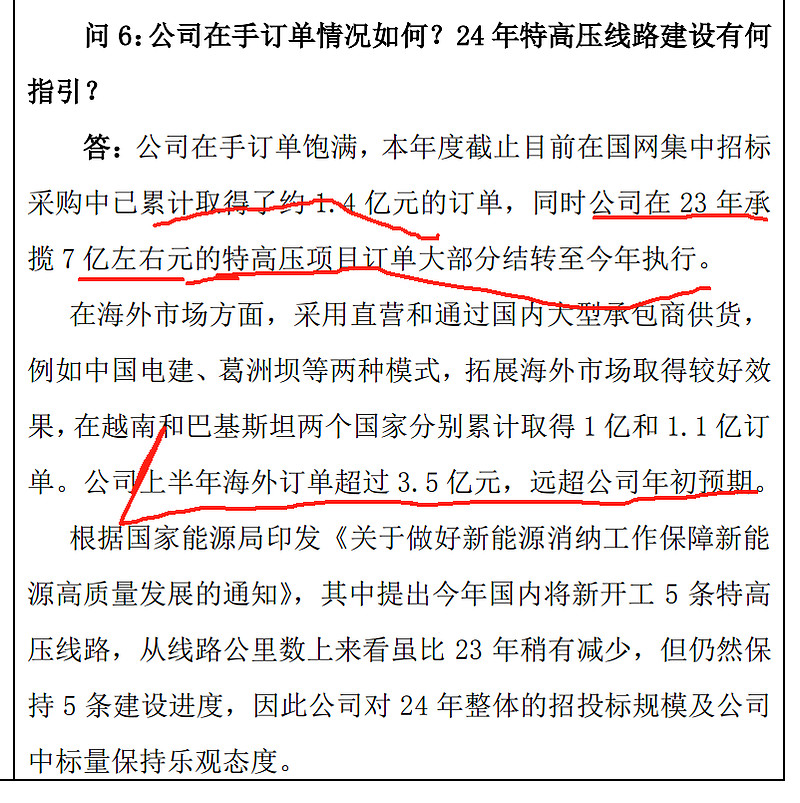

目前境外收入占比15%,有25%的提升空间

国外收入23年才1.2亿,三倍订单

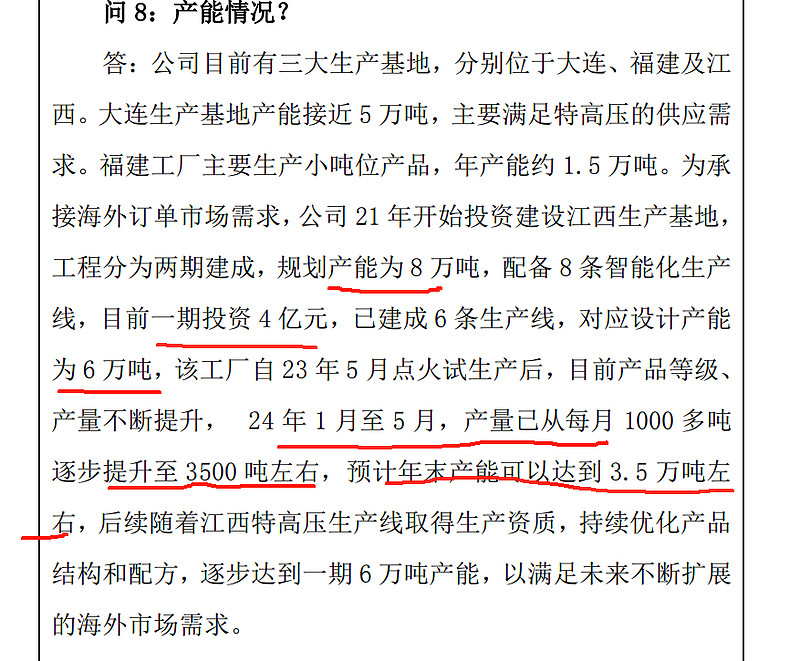

产能利用率55%

江西工厂还需要资质认证