公司以物联网系统 带动智能电表、智能水表、智能电气、能源云边路由器、物联网传感器等物联网远程终端为核心业务推动物联网产品和服务在公共能源水、电、气、热领域的应用

国家电 网、南方电网下一代智能电表技术标准将参照国际 IR46 标准,未来将逐步推广满足新型电网建设需求 的新一代智能物联电能表。智能物联电能表具备了计量与管理部分分离,计量芯负责计量,不允许软件 升级;新增一个管理芯负责计量以外的负荷控制、费控、通信、冻结、显示和事件记录等,允许升级。

一、智慧计量与采集系统、智能电力终端及系统

我国电子式电能表进入智能化时代以来,逐步满足了我国智能电网建设的需求。智能电表的功能及 定位不断向智能化、模块化的用电终端发展。

智能电表具备多功能、多费率、预付费、电能质量分析、电网运行状态监测、电网负荷感知、通信 与自动抄表等诸多功能,成为电网运行的核心用电侧感知元件。区别于传统电能表,智能电表在具备了 最基本的用电量计量功能的基础上,同时还满足了双向计量、阶梯电价、分时电价、峰谷电价、防窃 电、信息储存和处理等功能需求。

二、物联网智能水表及智慧水务

随着人们生活质量的不断提高,人们对水质的要求也不断提高,具有集 浊度、余氯、pH 值等多项水质监测于一体的智能水表是后期实现智慧城市所不可或缺的。

智能水表可提供每日用水量、分时用水量等大量数据信 息,水务行业则可以通过这些数据,提前进行用水量的预估、用水量的调度、预警

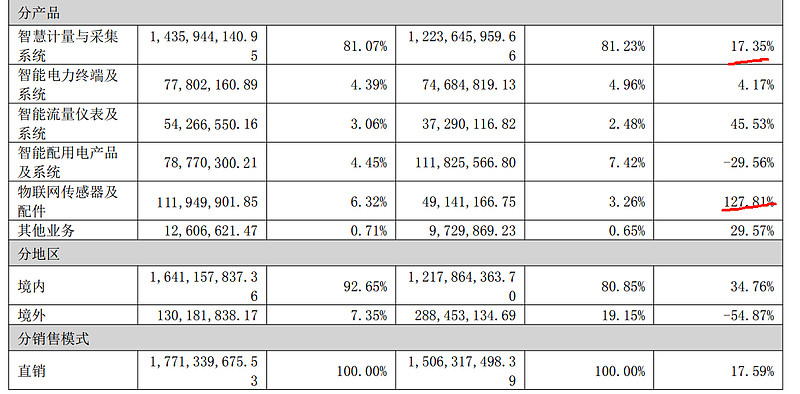

境外收入是下滑的,下滑超过50%

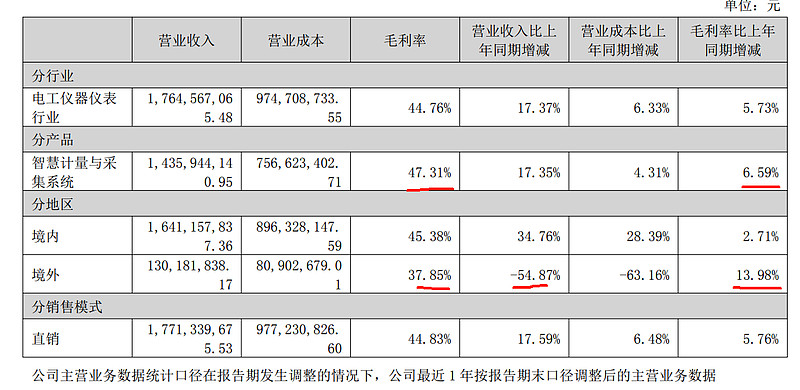

境内毛利率高于境外

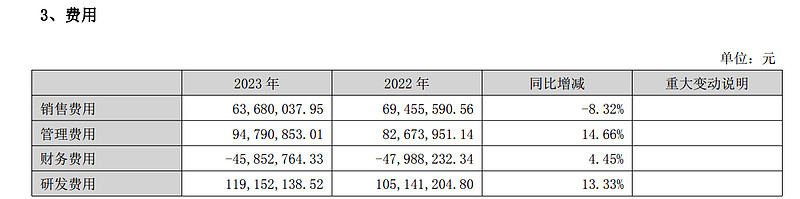

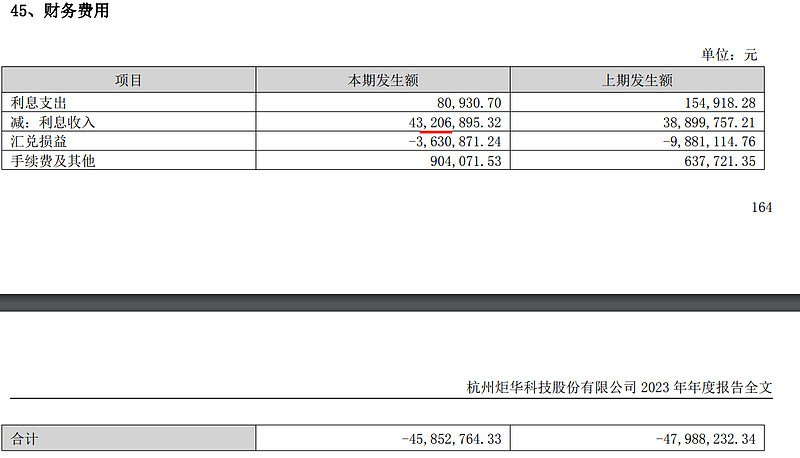

三费合计2.33亿,占收入比例为13.16%,毛利率最近一年提升5个点

无长短期借款,货币资金加理财超过27亿

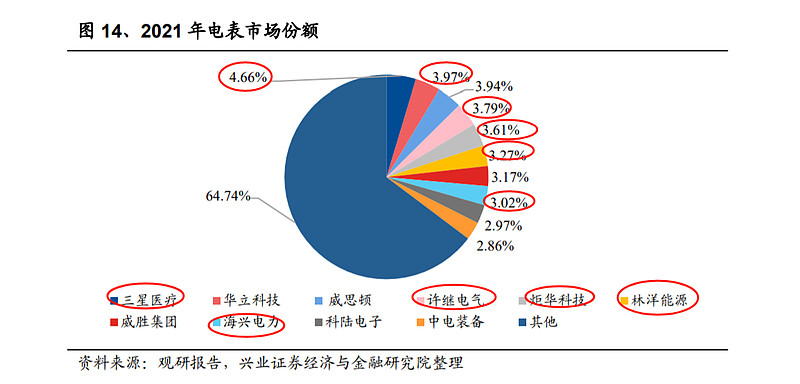

电表份额三星医疗排名第一,4.66%,海兴电力第八,3.02%,炬华科技第五,3.61%

目前主要问题是公司收入单一主要是国内只能电表业务,并且24年招投标看中标份额确实下滑,导致最近几个月股价表现不及预期。

国盛24年预计7.9亿,过于乐观

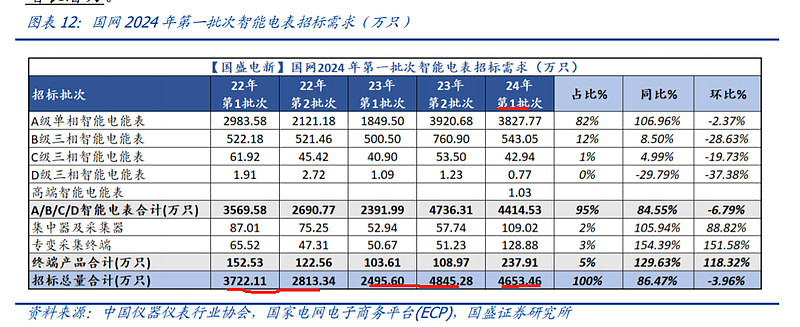

最近两年保持在6000-7000万只左右

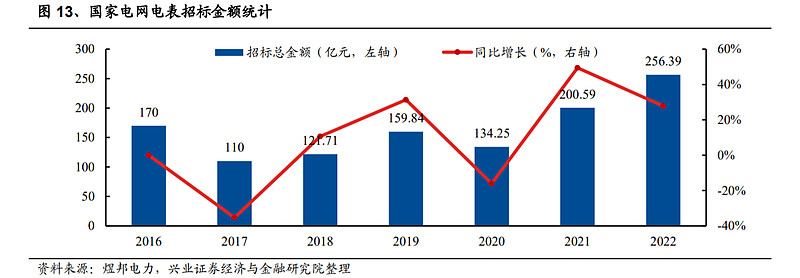

近年来,新能源占比快速提升,预计催化 终端高精度测量电表需求。预计后续新的电能表计招标有望带动招标均价提升。目前, 国内电表处于轮换高峰期,2022 年炬华科技国内电表收入占比近 80%,看好炬华科技 增长潜力。

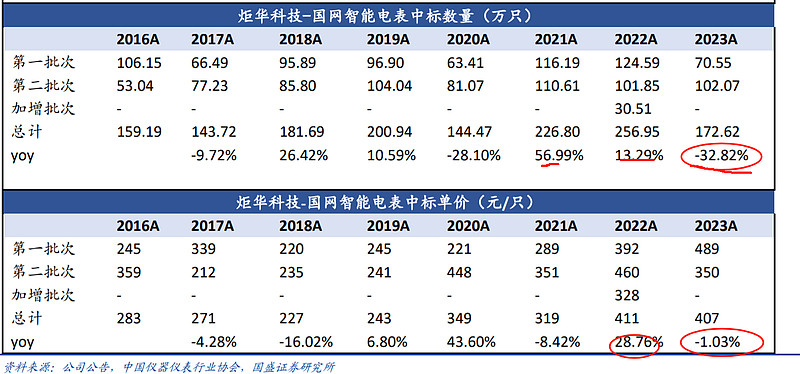

23年中标数量相比22年下滑33%,单价23年持平,22年中标反应23年收入,23年中标反应24年的收入