公司产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域。公司产 品、业务布局呈现多元化和垂直一体化的特点,综合覆盖零组件、模组与系统组装。

(一)消费电子行业

2023 年以来,尽管受全球经济下行和地缘政治等因素影响,消费电子行业整体较为低迷,但随着下半年各大终端品 牌一系列新产品的发布以及新技术的加速应用,终端需求呈现复苏迹象,产业链从主动去库存转入被动去库存阶段。

2023 年第四季度,全球智能手机出货量同比上涨 8%,达到 3.19 亿部,结束了过去连续九个季度的低迷。

伴随 AI(人工智能)和 XR(扩展现实)等新兴技术的不断涌现,为消费电子行业带来 了新的发展动力,特别是未来 AI 技术在智能手机、个人计算机、穿戴类电子产品等领域的普及与应用,拓宽了行业的成 长空间。

基本涵盖了所有的消费电子产品

(二)通信与数据中心行业

2023 年,通信行业在全球数字化转型的浪潮中迎来了新的发展机遇。公司业务所涉及的铜连接、光连接、散热模块、 服务器以及通讯射频(AI相关)等领域亦呈现出显著的增长态势,成为行业发展的重要驱动力。

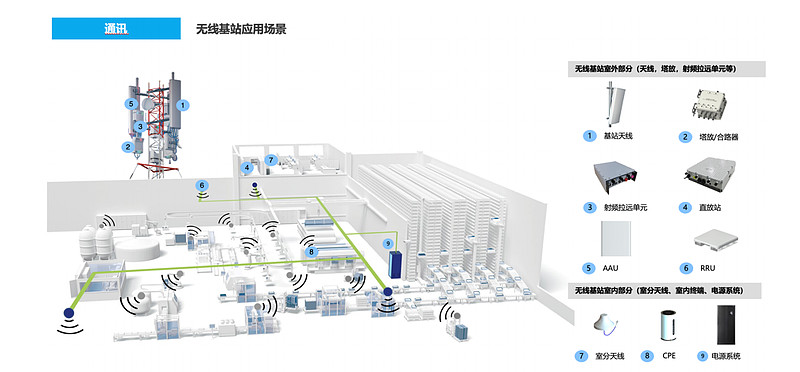

铜连接产品在数据中心高速互联产品中一直扮演着重要角色,特别是在服务器内部的短距离传输场景下,铜连接对 于散热效率和信号传输以及成本方面有着显著的优势,因此铜互连仍是当下以及未来许多应用中最具成本效益的解决方 案。据市场研究机构 LightCounting 发布的高速线缆、LPO 和 CPO 报告显示,未来五年内,高速线缆的市场规模也将呈 现倍数增长的趋势;

而随着突破性光学技术的引入和发展,光连接产品使网络具有更高的带宽和更远的传输距离,市场 规模也随着未来数据中心往更高算力快速发展而扩大。据市场研究机构 LightCounting 预测,未来 5 年(2024-2028 年) 全球光模块市场规模的年均复合增长率为 11%;

随着算力技术的高速发展,终端对于散热技术的需求和要求也相应提升。其中液冷技术逐渐成为数据中心散热的新 型解决方案,特别是冷板式和浸没式液冷技术。未来随 着数据中心对高效率和环保散热解决方案的需求增加,液冷技术的应用也将进一步扩大。

服务器作为算力的核心载体,其市场需求随着 AI 技术的深入应用而呈现急剧增长趋势。据 TrendForce 集邦咨询研 究数据显示,2023 年 AI 服务器出货量达 120 万台,占据服务器总出货量的近 9%,年增长达 38.4%。未来随着大型语言 模型等 AI 应用的发展将进一步拉动服务器的整体需求;

(三)汽车行业

在智能座舱方面,随着更加人性化和智能化的设计不断涌现,包括车辆内部配置了高清触摸屏、语音交互系统、个 性化设置等功能,极大地提升了驾驶和乘坐的体验。通过人工智能技术,智能座舱能够根据驾驶者的习惯和偏好自动调 整座椅位置、空调温度等,甚至还能通过面部识别技术检测驾驶员的疲劳状态,并适时发出提醒。

战略布局:前瞻规划打造第二增长曲线

依托在消费电子领域深度积累和 不断打磨的综合能力,公司已构建“工艺+底层技术”的能力拼图,以能力为敲门砖,实现在核心客户新老产品及其他 消费电子客户海量市场的不断开拓。此外,公司持续将能力横向拉通,跨界赋能至汽车、通讯板块,凸显了公司在相关 板块的差异化优势,有效支撑了商业计划的落地实施,实现了公司多元化的产品布局。

除国内的广东、江西、江苏、浙江、安徽等地外, 公司已在越南、印度、墨西哥、德国等国家与地区搭建了成熟的产能基地与研发中心,在就近服务客户

(1)消费电子业务

消费电子市场在下半年回暖趋势明显,特别 是智能手机、智能可穿戴设备、个人计算机等主要品类正逐步扭转低迷状态。在智能移动终端、健康穿戴、声学穿戴、 智能办公、智能家居等业务领域,产品如期高品质交付并收获核心客户高度评价与 充分肯定。

另一方面,公司联营方借助优质的同业并购,进一步扩 大现有业务规模体量,实现了更优的资源配置、更高的生产效率与更强的市场竞争力

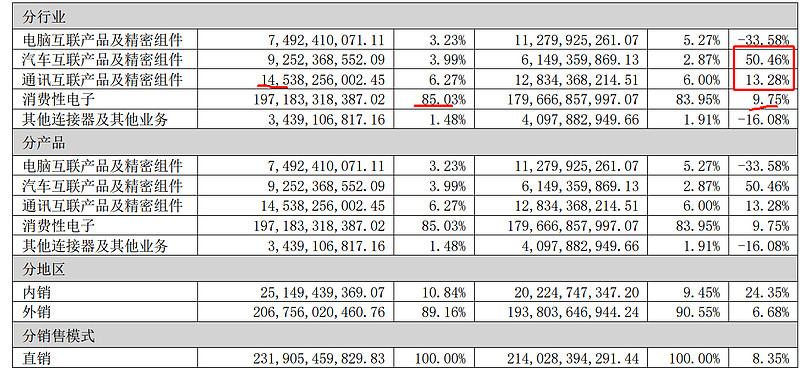

收入增长9.75%

(2)通讯及数据中心业务

自公司切入通讯及数据中心产业以来,持续深耕电连接、光连接、风冷/液冷散热、电源管理、射频等产品,以 “应用一代,开发一代,预研一代”为产品核心战略,以科技创新为重要驱动力,在各技术领域搭建起公司独有的能力 沙盘,并通过广泛的专利布局以及深度参与行业标准制定,逐步构建起强大的技术壁垒和市场竞争力。尤其在数据中心 高速互联领域,公司协同头部芯片厂商前瞻性为全球主流数据中心及云服务厂商共同制定 800G、1.6T 等下一代高速连接 标准,部分细分领域产品如外部高速铜缆、线缆及连接器组件、背板连接器及背板线缆、HSIO、SSIO 等更是以领先的技 术、成本优势和优异的产品表现赢得了客户的认可。在此基础上,公司以此为切入口,全面拉动光连接、散热、电源模 块等产品与头部客户展开进一步深度合作,报告期内,公司在此战略指引下,已取得突破性进展。

收入增长13.28%

(3)汽车业务

为汽车业务相关产品(高/低 压线束、高速线束、充电枪、汽车连接器、智能座舱域控制器、液晶仪表、三合一电机系统、AR HUD、DMS 等)打开了 广阔的市场空间,报告期内各产品线市场需求强劲,业绩呈现高速增长。

收入增长50.46%

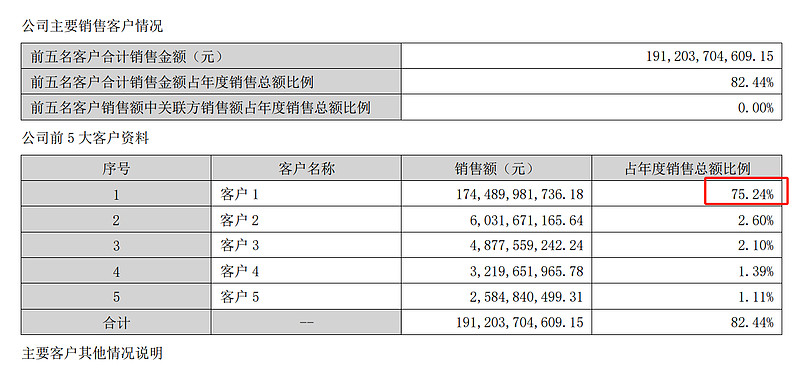

苹果收入占比75%

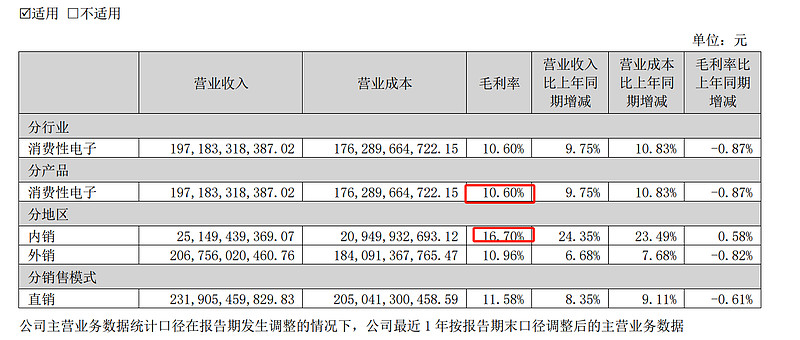

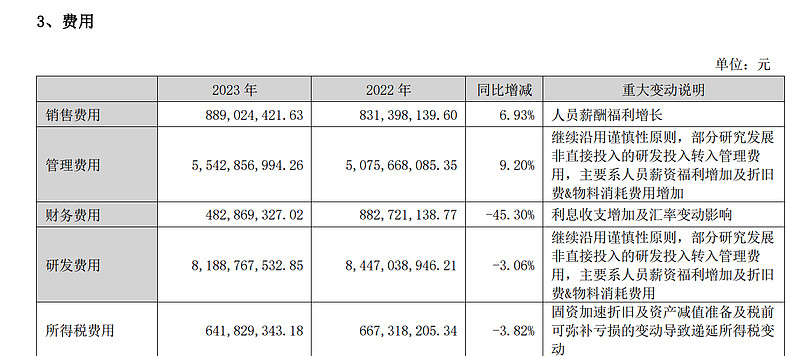

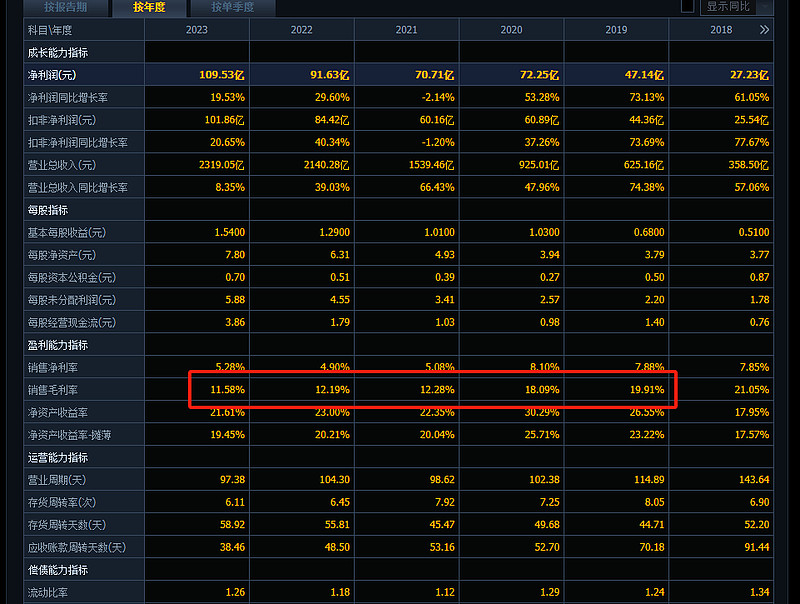

三费合计151.13亿,占收入比例为6.5%,毛利率逐年降低,但是利润逐年增长主要是以收入金额增长弥补,23年净利率4.4%

从行业发展周期来看,每轮消费电子的景气周期主要由技术进步(换机潮是技术进步的核心驱动)所引发的新需求驱动。无论是智能手机、智能可穿 戴、智能家居还是虚拟现实等领域,公司将持续深化从核心零部件、模组到整机系统组装的垂直一体化能力,优化公司 的底层技术与工艺的开发能力,并通过多年来在消费电子行业所积累的制造经验和市场影响力,结合“AI+”的触角向各 个细分领域延伸,实现对产品的持续赋能和差异化经营,为更多的特定场景打造更丰富的生态组合。

截至 2023 年末,公司资产负债率为 56.61%。2024 年,公司将继续扎实有序推进各项业务的高质量发展,在新市场 开拓及新项目投产仍存在一定的资金需求。

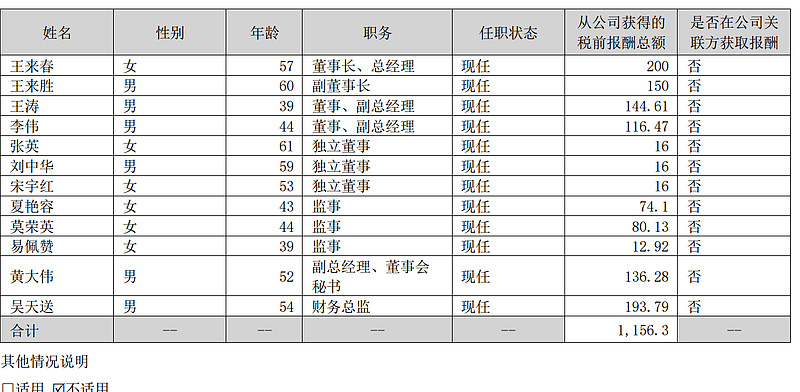

薪酬很低

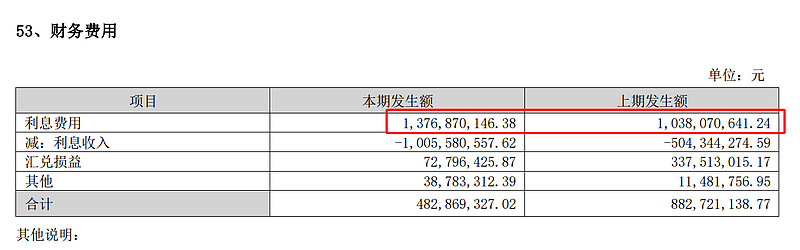

利息费用占利润的13%