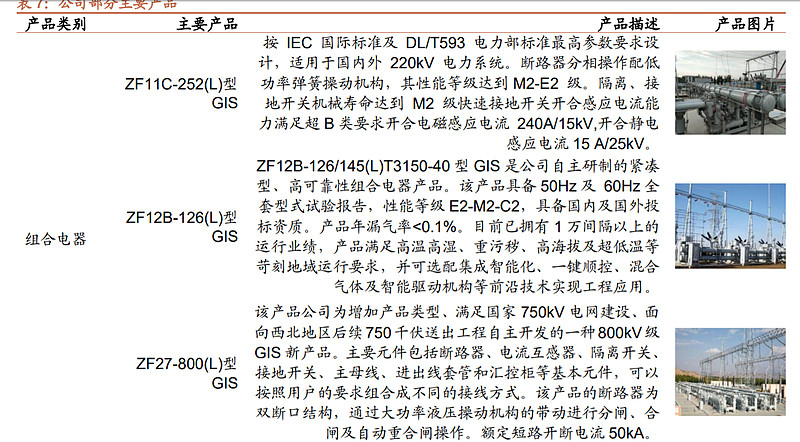

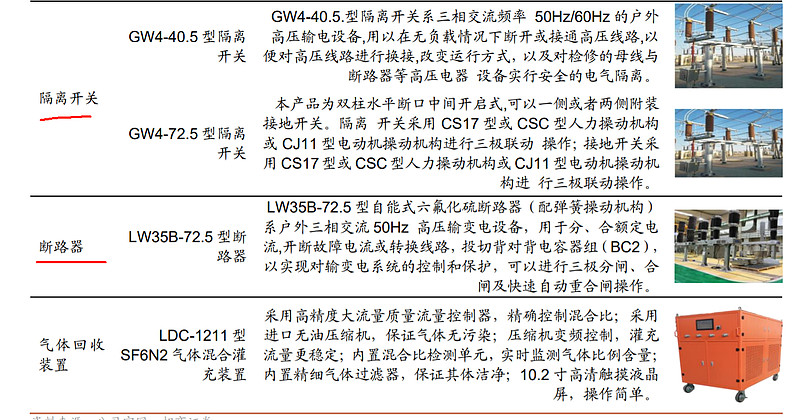

公司核心业务为高压、超高压、特高压交直流开关设备的研发、 制造、销售和服务,主要产品为 72.5~1100kV SF6 气体绝缘封闭式组合电器(GIS/H-GIS)、72.5~ 1100kV 六氟化硫罐式断路器开关设备(T-GCB)、72.5~1100kV 敞开式 SF6 断路器、10kV~1100kV 交流 隔离开关及接地开关、10kV~1120kV 直流隔离开关及接地开关,液压/弹簧机构、复合绝缘子、SF6 气 体回收充放装置、真空灭弧室等开关核心配套零部件及 10kV 高效节能配电变压器、预装式变电站、低 压成套、智能配电自动化终端等配网产品。

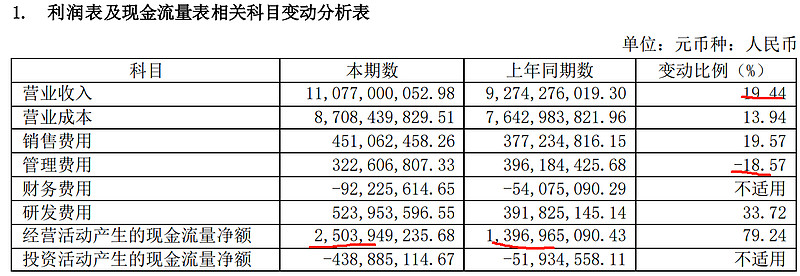

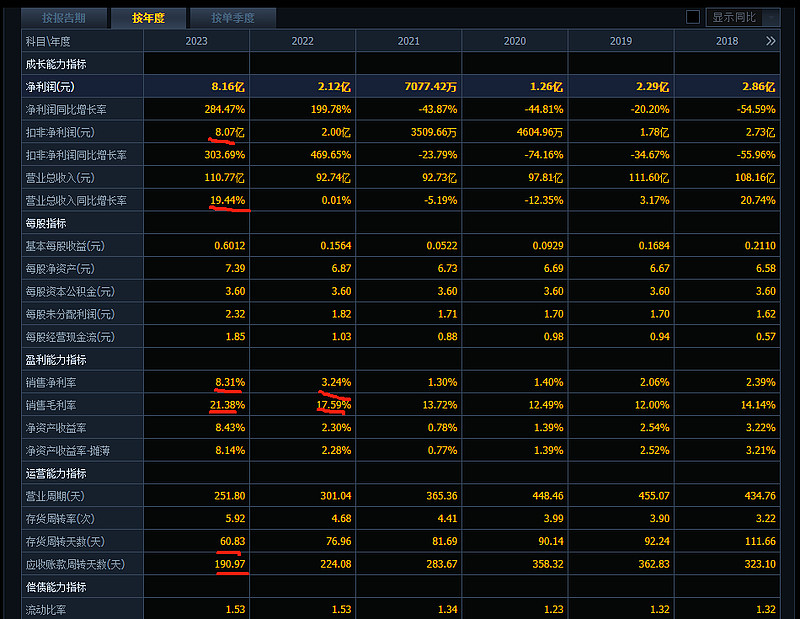

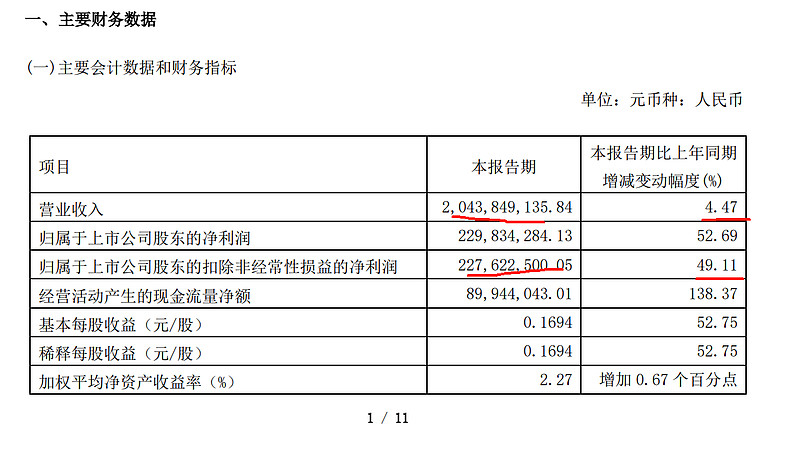

公司实现营业收入 110.77 亿元,同比增长 19.44%,归属于母公司的净利润 8.16 亿元,同比增长 284.47%。

电网市场龙头地位持续巩固,新签合同同比增长 44.20%。特高压专项招标、国网集招所投标段市场占有率遥遥领先。配网协议库存 14 个省份所投标段占有率保持领先,17 个省份中标额同比实现增长,价值链高端产品合同持续提升。

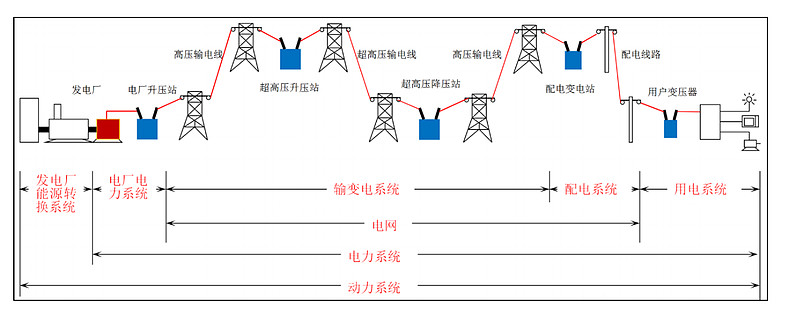

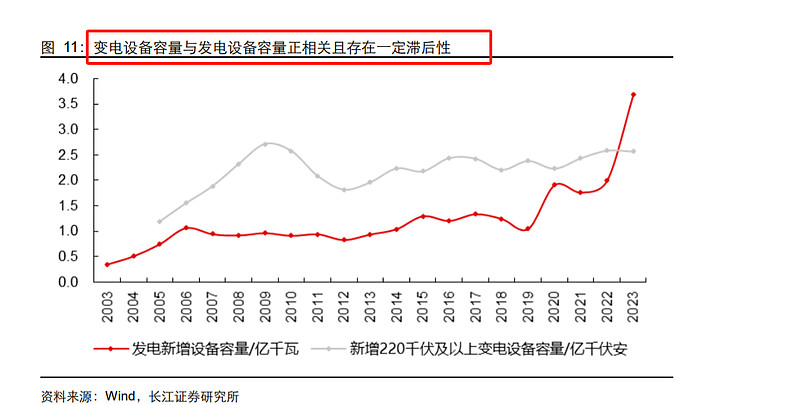

开关设备需求与电力行业发电装机及电源、电网建设密切相关,公司产品主要用于电力系统(包 括发电厂、变电站、输配电线路和工矿企业等用户)的控制和保护,既可根据电网运行需要将一部分 电力设备或线路投入或退出运行,也可在电力设备或线路发生故障时将故障部分从电网快速切除,从 而保证电网中无故障部分的正常运行及设备、运行维修人员的安全。

太阳能发电、风电、核电、火电、水电投资同比分别增长 38.7%、27.5%、20.8%、15.0%和 13.7%。电网工程 建设完成投资同比增长 5.4%。电网企业进一步加强农网巩固提升及配网投资建设,电网企业进一步加强农网巩固提升及配网投资建设,110 千伏及以下等 级电网投资占电网工程完成投资总额的比重达到 55.0%。

随着新型电力系统加速建设,电网投资稳步提升。坚持市场先行,新签合同同比大幅增加;

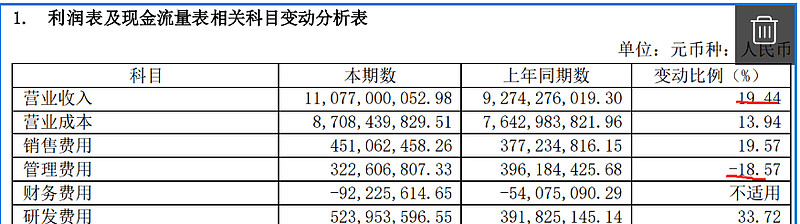

营业收入变动原因说明:本期公司加大市场开拓力度,可执行项目陆续履约交付。

费用变动原因说明:本期公司加大市场开拓力度,新签合同同比增加,营销费用同比增加。

管理费用变动原因说明:本期富余人员分流安置产生辞退福利费用同比减少。

财务费用变动原因说明:一是日均存款余额同比增加。二是本期日均带息负债减少。三是本期兹罗提、 美元汇率变动,汇兑收益同比减少。基本无长短期借款。

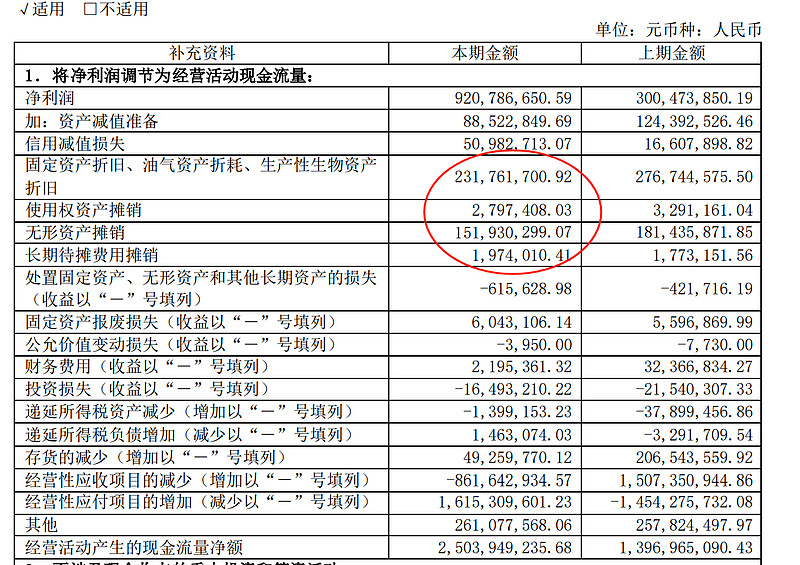

经营活动产生的现金流量净额变动原因说明:本期回款增加。

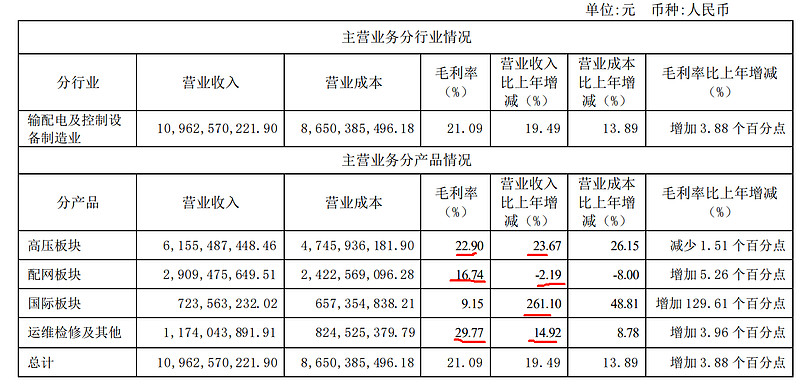

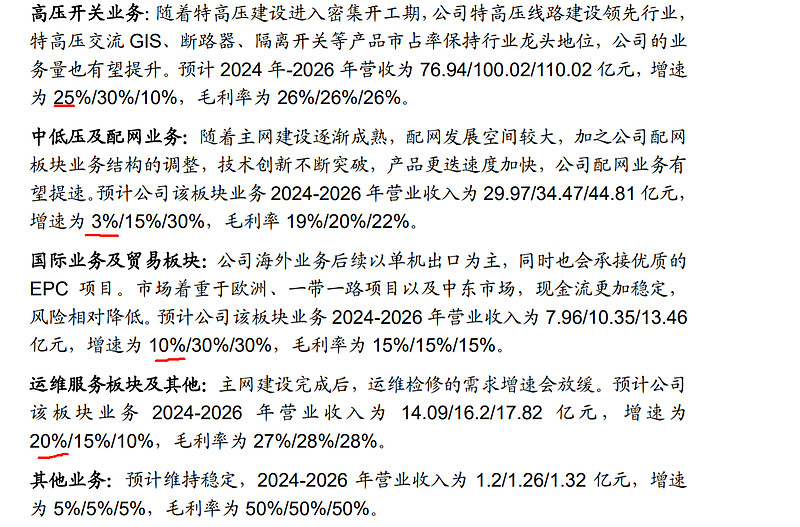

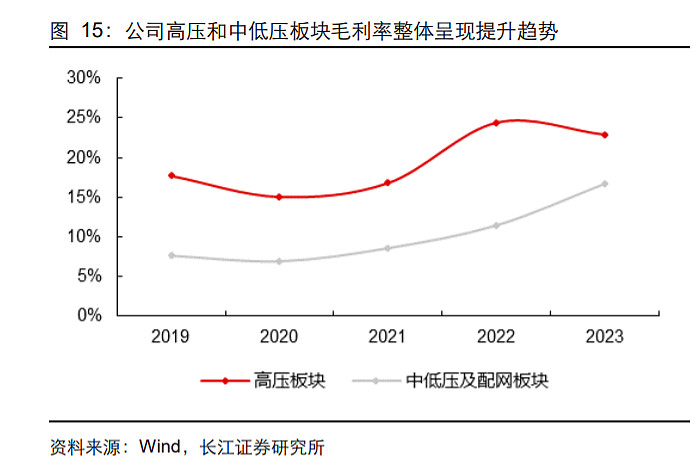

高压板块:收入占比最高,主要由于高压板块产品销量增加,收入同比增长。营业收入发生结构性变化,毛利率略有 下降。

配网板块:配网板块可执行合同与同期基本持平,公司持续开展提质增效,毛利率同比较大提升。

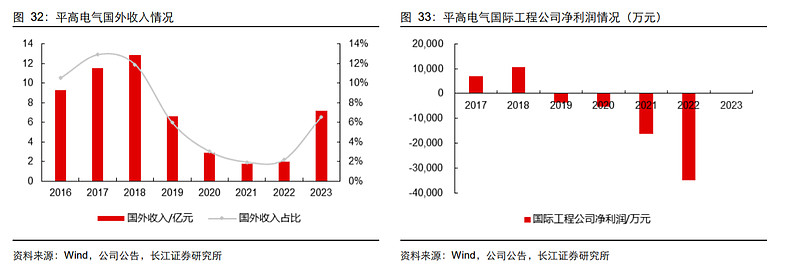

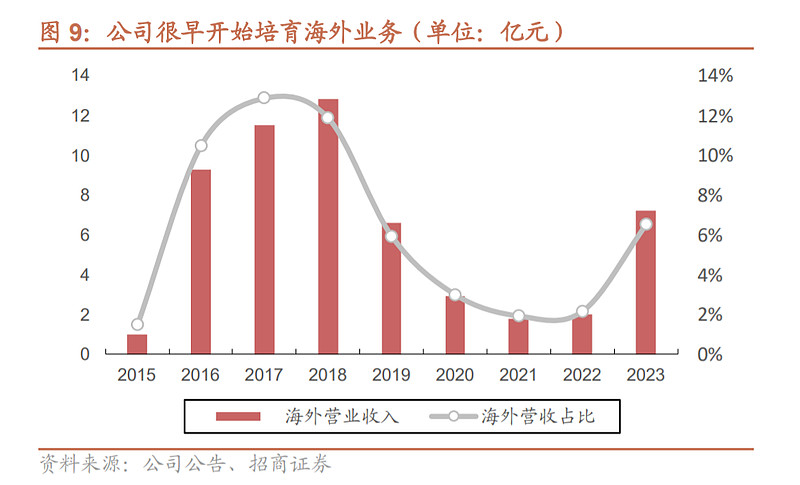

国际板块:本期重点项目执行,收入、毛利同比上升。海外收入大幅增长超2倍。2019-2022 年公司子公司国际 工程公司净利润出现亏损,2022 年因为部分项目取消和延期执行且成本、运费上升, 亏损幅度加大;但 2023 年公司对国际业务积极进行管理,收入实现大幅增长,国际工 程子公司已经实现扭亏为盈。预计未来随着海外市场景气提升和公司海外投入布局加大, 公司海外业务有望恢复增长态势,带来经营增量贡献。

运维检修及其他板块:主要由于本期可执行合同增加,收入、毛利同比较大提升。运维收入规模不小,同时毛利率是最高的,这块业务的收入和利润会比较持续并稳定增长

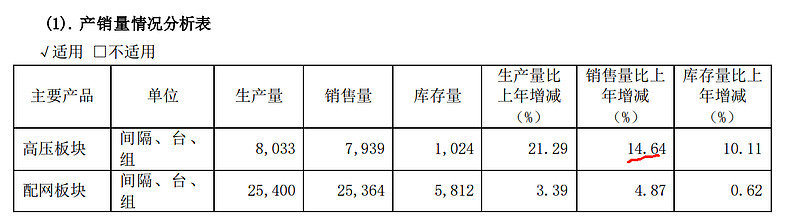

本期可执行合同同比增加,产销量同比上涨,且部分合同交货期为 2024 年初,为确保按期履约, 2023 年末库存量小幅上涨。

近年来公司强化精益生产,不断加强库存管理,报告期末公司整体存货余 额较期初下降约 5.97%,存货管理水平持续提升。(存货价值连年下降)

前五名客户销售额 891,526.15 万元,占年度销售总额 80.48%;其中前五名客户销售额中关联方 销售额 137,131.66 万元,占年度销售总额 12.38%。

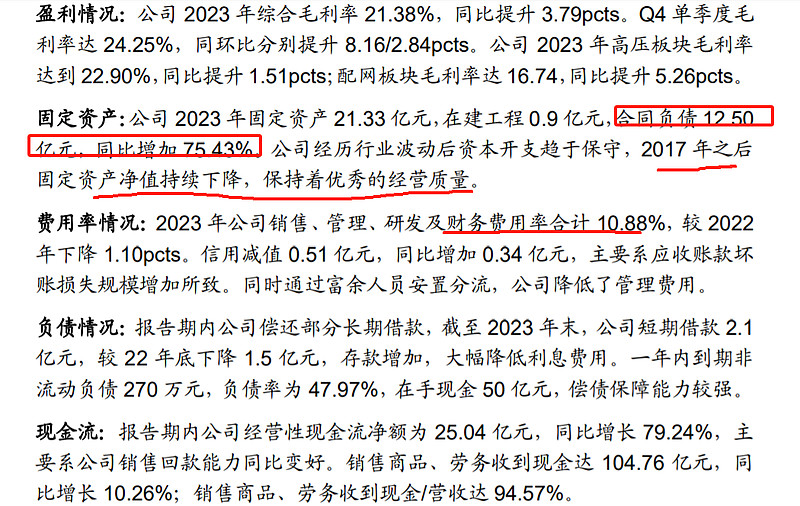

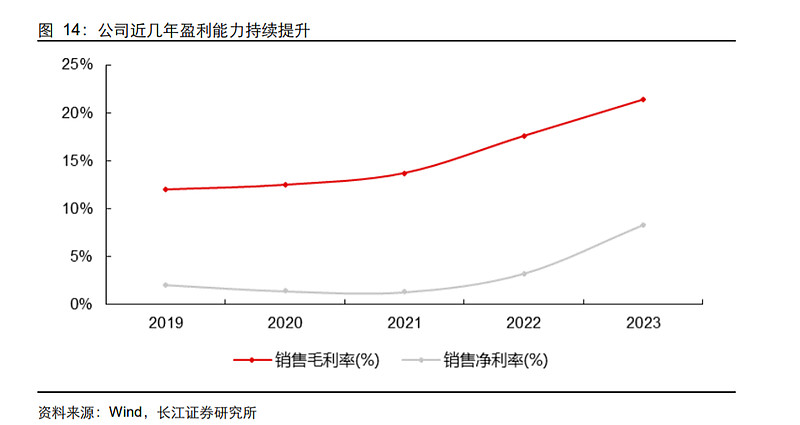

三费合计12.04亿,占收入比例为10.87%。22年三费合计11.1亿,占收入比例为11.96%。毛利率逐年提升,23年提升4个点,22年提升了4个点

净利率23年提升至接近8个点,22年只有2.15个点,22年净利率大幅提升。主要是毛利率提升及费用率下滑所致

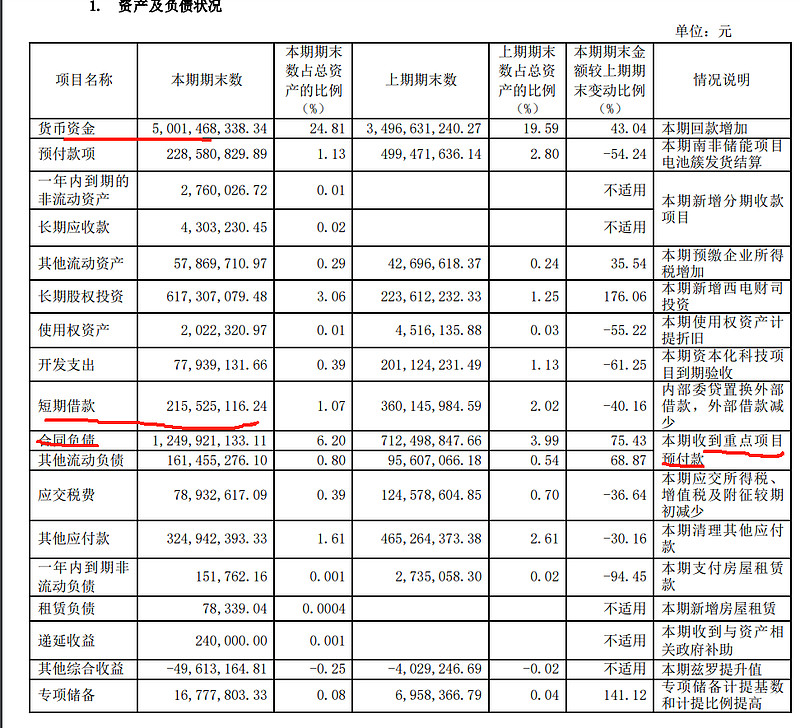

合同负债23年底同比增加了76%,24年一季度合同负债增至14.07亿。短期借款很少,货币资金充足

“十四五”期间,国家电网计划投入 3500 亿美元(约合 2.23 万亿 元),推进电网转型升级;南方电网规划投资约 6700 亿元,其中配电网的规划投资达到 3200 亿元, 以加快数字电网和现代化电网建设进程,推动以新能源为主体的新型电力系统构建。十四五“两网”合计电 网总投资约 2.9 万亿,较“十三五”全国电网总投资额增长 13%

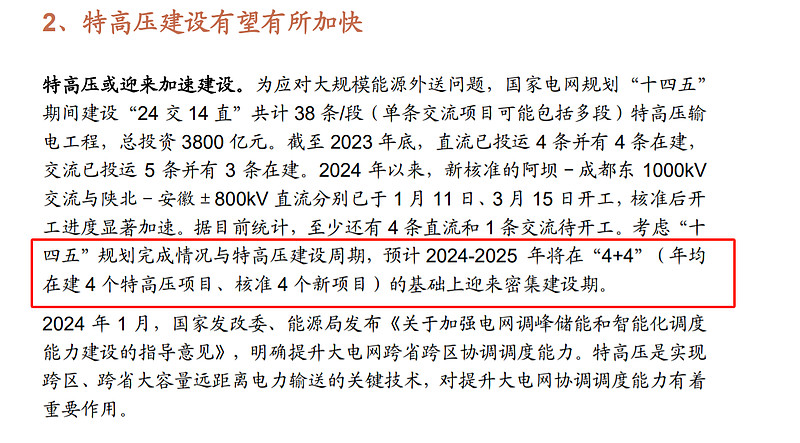

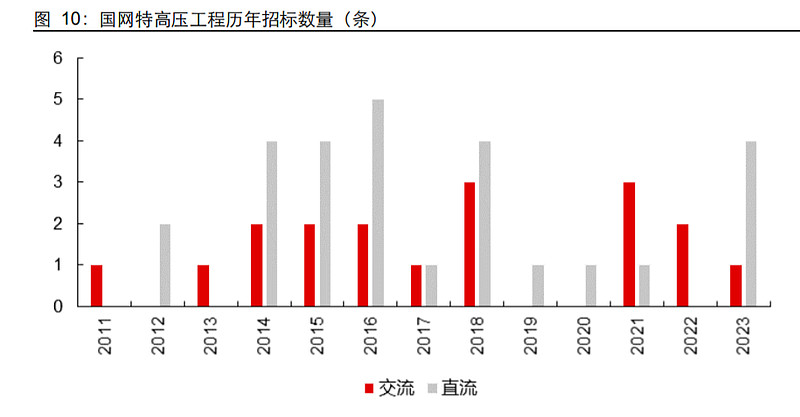

“十四五”期间,我国计划建成九个风电、光伏、水电及配套灵活性火电的陆上清洁能源基地以 及五个海上风电基地,规划装机总容量分别为 6.65 亿千瓦、7900 万千瓦。国内风光大基地及配套项 目规划建设对特高压外送通道的需求大幅提高

2024 年预计实现营业收 入 120-130 亿元(相比23年增长8-17%)(该经营计划并不构成公司对投资者的业绩承诺,能否实现取决于宏观政策、市场状 况的变化等多重因素,存在不确定性,敬请投资者特别注意)。

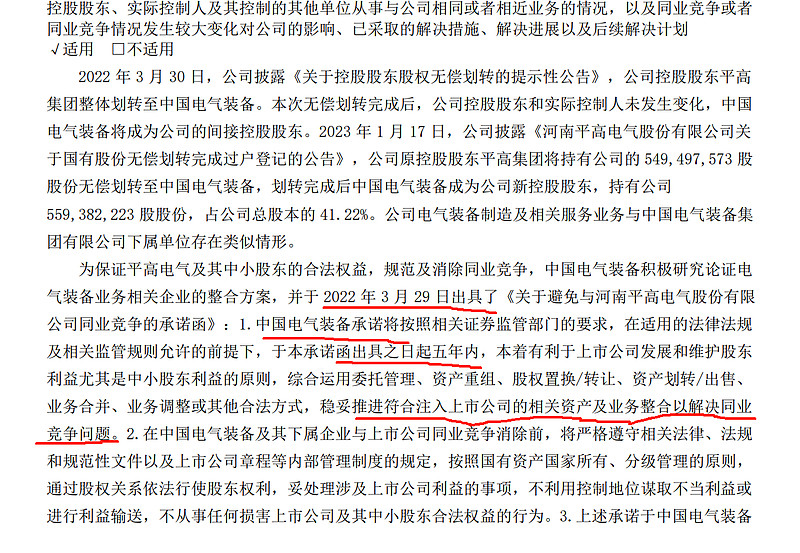

2027年3月29日前解决与西电下属同业竞争业务,应该是许继电气

折旧摊销3.8亿,上年同期4.5亿,23年减少了0.7亿。主要是固定资产和无形资产价值减少,新增资本投资相对较低

24年一季报:

一季报收入增长不高,但是利润增长相对较高,主要是毛利率和费用率改善

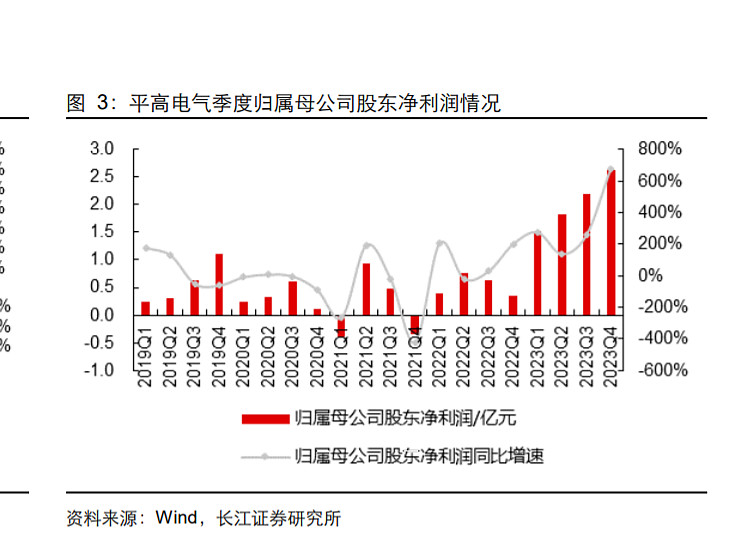

主要由于重点项目实现收入,公司开 展提质增效效果显著,归属于上市公 司股东的净利润同比增幅较大。

亮点之一是港资持股从24年初的6个点,提升至6月中的9个点,筹码结构较好,同时行业景气度非常高,预计可以持续,海外收入也存在大幅增长的可能性。附加解决同业竞争问题的彩蛋

研报:

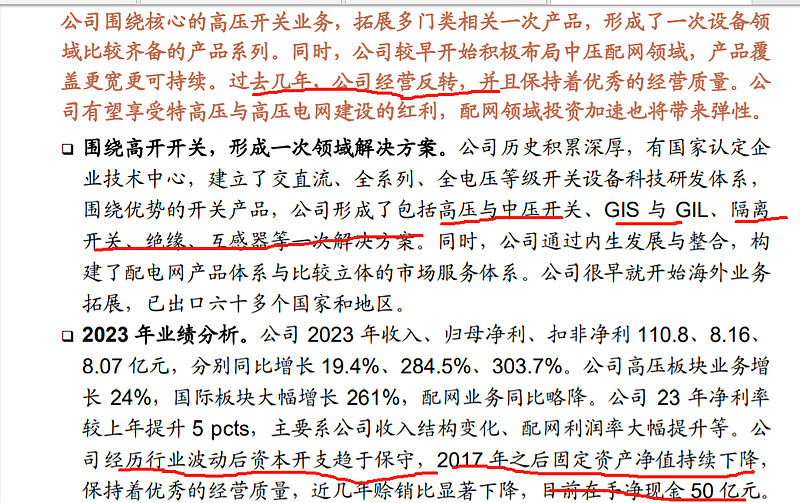

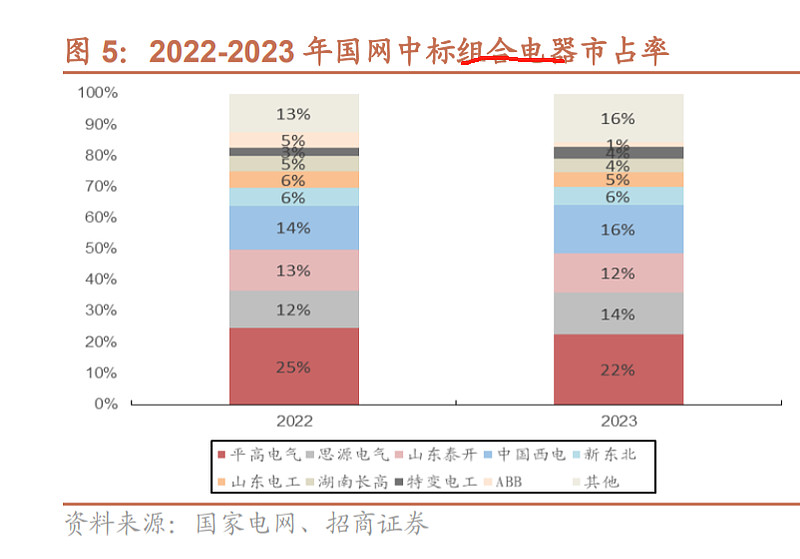

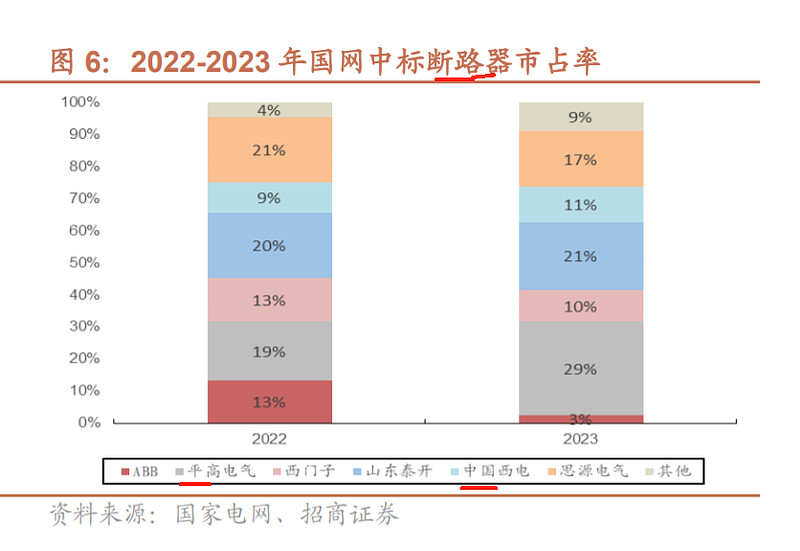

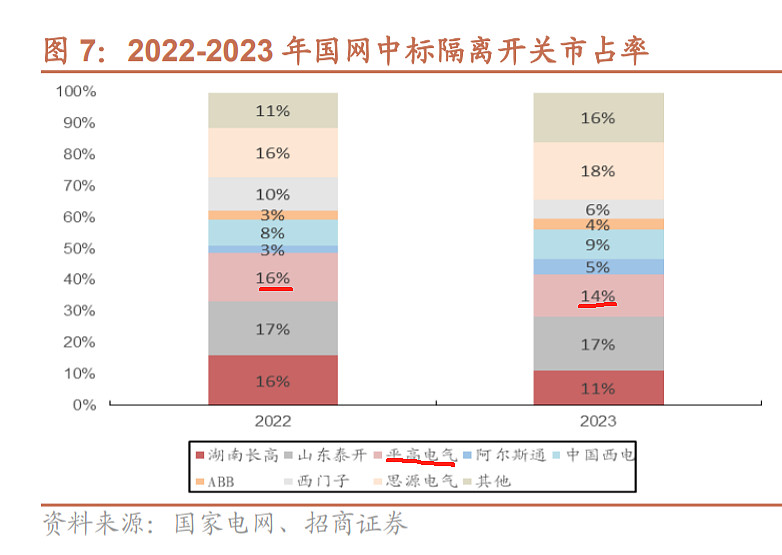

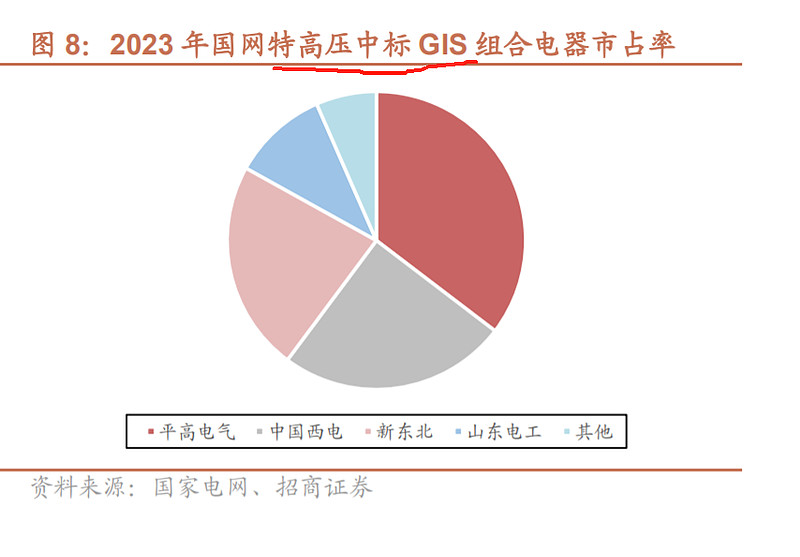

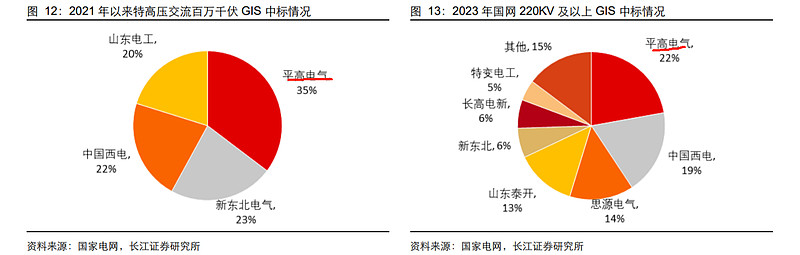

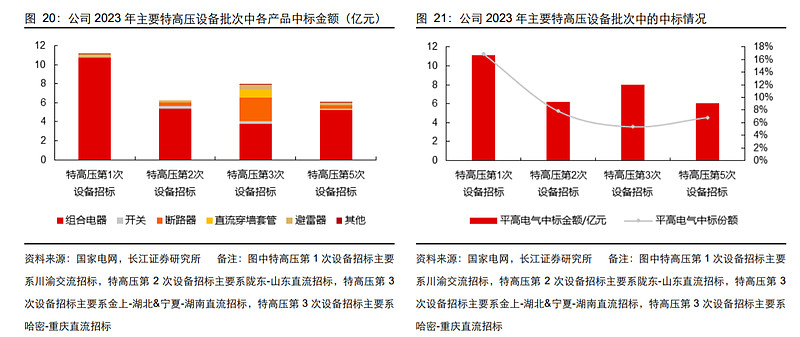

公司在高压开关领域的市场份额也一直保持领先,2022/2023 年国家电网输变电 项目市集中招标中,公司1、组合电器(GIS)市占率为 25%/22%,2、断路器(高压 开关)市占率为 19%/29%,3、隔离开关为 16%/14%,市占率均居前列。

特高压交流、直流领域业务壁垒更高,市场集中度比较高,公司一直是特高压交 流的 GIS、开关、隔离开关等核心设备核心供应商,供应我国首套 1100kV GIS, 800kV GIS、1100kV GIL 产品。

组合电器中标金额公司均是第一名,思源电气第三名,中国西电第二名

断路器公司始终第一位,23年中标金额的比例从19%提升至了29%。ABB比例大幅下降,中国西电排名第三占有率11%,思源电气第四占有率10%

隔离开关市占率第二位,占有率14%

特高压GIS组合器公司悠悠领先,第一位

超前布局中压配网侧产品,自 2017 年起,公司不断推动营销模式的创新,通过区域营销服务中心整合各分 支机构的市场资源,促进了配网板块业务收入的迅速增长。

电费池不断增长,电网投资能力有支撑。过去一个时期,全国总体用电量保持稳 健增长,2016 至 2023 年复合增速维持在 6.5%,2023 年全社会用电量 9.22 万 亿千瓦时,同比+6.7%。 同时,2023 年 6 月输配电价调整后(全国省级电网第三监管周期),输配电价大 多有所提升,因此电费池整体在增长,这个为电网公司的长期投资能力提供了有 力的支撑。

风电光伏等波动性能源的占比提升给电网消纳带来了新的压力。波动 性可再生能源与电力系统的并网会导致多方面的影响,这些影响随着波动性可再 生能源在系统中的渗透逐渐增加而逐步显现,未来很长时期,中国电力系统的核 心挑战,可能就是解决新能源消纳的问题。

总之,各个领域终端电气化的快速发展,都会给电力设施带来各种新的挑战。

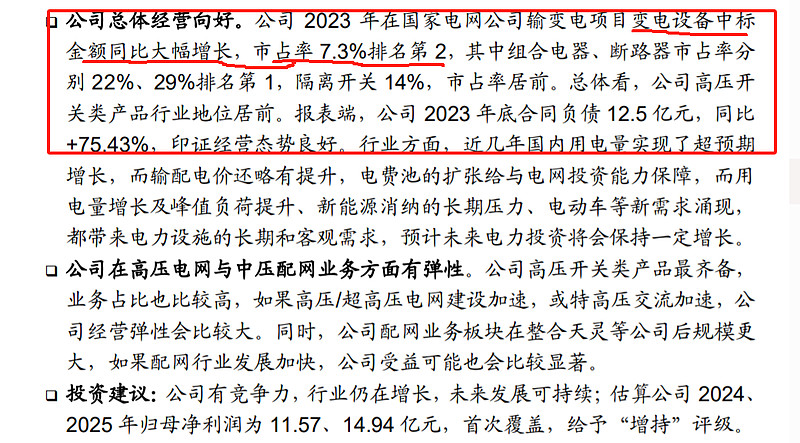

估算 2024、2025 年归母净利润为 11.57、14.94 亿元

关注半年报及年报配电网业务收入是否扭转收入下滑的趋势

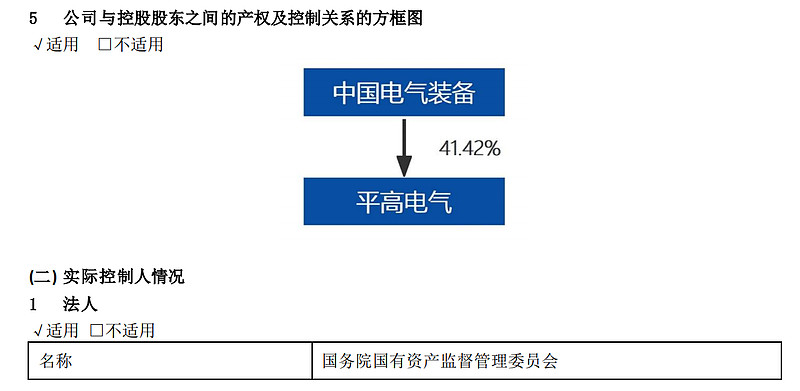

2022 年中国电气装备集团获得平高集团 100%股权,2023 年中国电气装备集团直接持有平高电气股权,由此平高电气成为中国 电气装备集团旗下核心上市公司之一。

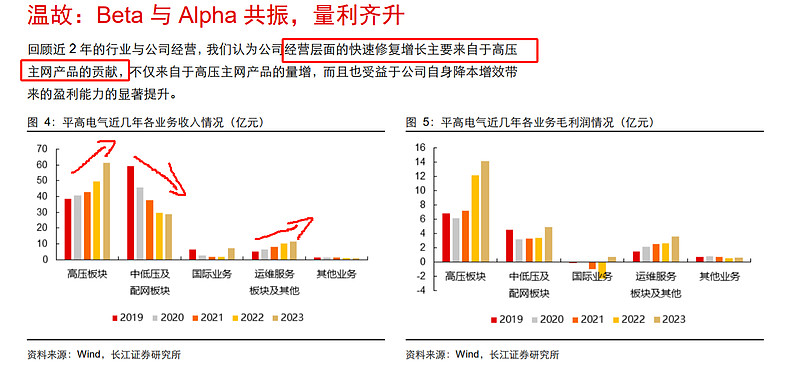

利润增长贡献主要是高压业务板块贡献,中低压及配网业务收入逐年下滑,23年应该是个低点(23年下滑不到3个点)。运维收入逐年增长

2020 年以来预计受整体配网行业建设速度影响,配网板块收入出现一定的 波动。考虑公司目前在中低压配电网领域的产品矩阵布局以及市场地位,未来若配网建 设实现加速,我们认为公司配网板块收入也有望实现显著增长,并且随着公司近几年降 本提效措施,配网板块利润增长有望更快。

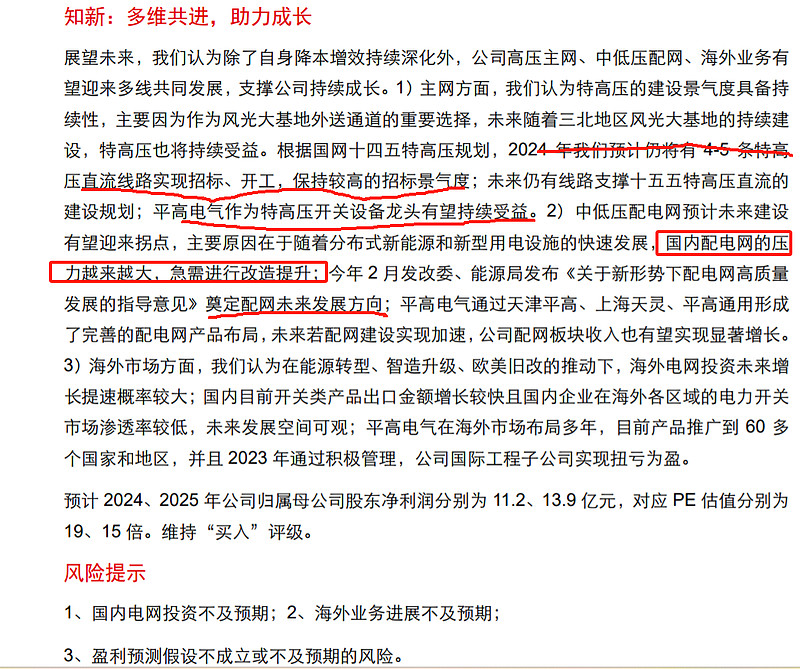

配网:改造必要性日益提升,有望迎来发展拐点:中低压配电网靠近用电侧,对于居民、工商业用电的稳定性、安全性影响较大。此前, 经过十三五配电网建设改造行动计划,国内配网在供电可靠率、电压合格率、停电时间 方面均实现了提升。虽然过去 2 年整体配网建设节奏相比于主网一定程度有所放缓,但 是我们认为未来国内配电网建设有望迎来拐点,主要原因在于随着分布式新能源和新型 用电设施的快速发展,国内配电网的压力将越来越大,急需进行改造提升。

电源建设拉动主网投资高景气:

从行业层面看,一方面,我们统计国网 220KV 及以上电压等级的一次设备招标情况可 以看出,2022 年开始高压一次设备招标量增长较快:2022、2023 年国网 220KV 及以 上组合电器招标量分别同比增长 15%、33%,220KV 及以上断路器招标量分别同比增 长 27%、51%,220KV 及以上隔离开关招标量分别同比增长 29%、17%。从中标金额 方面看,2023 年国网输变电设备中标金额合计约 708 亿元,同比 2022 年增长 28%, 进一步验证了国内主网招标的高景气。

对于开关类产品而言,特高压无论交流还是直流,都需要用到众多开关类产品,其中具 有代表性的是组合电器;特高压交流一般变电站中需要用到最高 1000KV 电压等级的组 合电器,特高压直流一般换流站中需要用到 750KV、500KV 等电压等级的组合电器, 用量均较大。因此特高压交流和直流建设也会直接拉动高电压等级开关产品的需求。

从数据层面看,公司过去 持续提升生产效率,生产员工人数从 2019 年的 2571 人下降至 2023 年的 2030 人,对 应的生产员工人均收入实现提升。

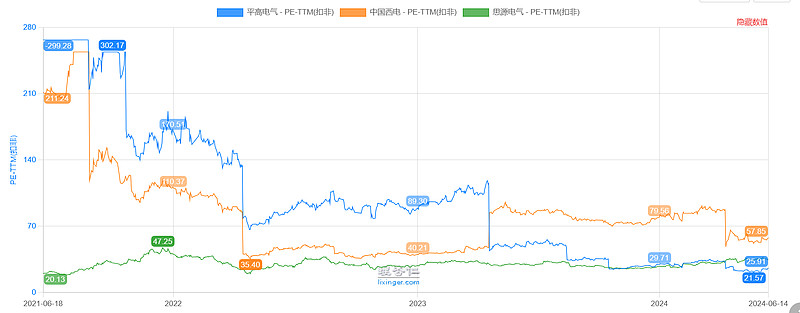

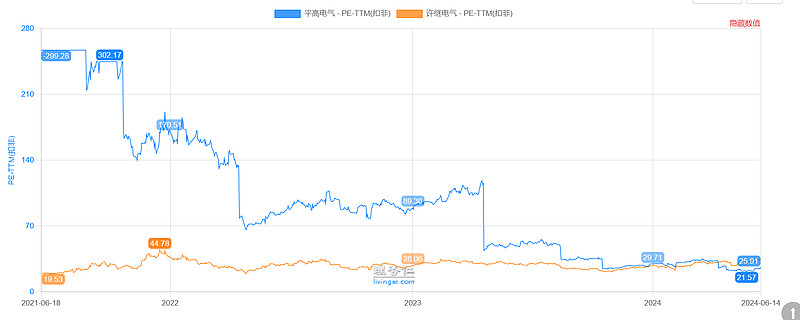

近五年最低估值19倍,动态PE目前20倍左右

为啥估值比许继电气低这么多?许继估值30多倍