根据应用领域,公司产品主要包括智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、 精密连接六大类。

其中,智能家电电控产品的主要细分产品包括各类变频家电功率控制器、空气源热泵控制器、 智能卫浴整机及部件等;电源产品主要细分产品包括医疗设备电源、通信及服务器电源等网络能源产品、电力设备电源、 工业导轨电源、光伏&储能&充电桩核心部件、LED 显示电源、显示设备相关电源及 OA 电源等;新能源及轨道交通部 件主要细分产品包括新能源汽车电力电子集成模块(PEU)、电机驱动器(MCU)、车载充电机(OBC)、DCDC 模块、 车载压缩机、轨道交通车辆空调电气部件、热管理系统核心部件等;工业自动化主要细分产品包括伺服及变频驱动器、 可编程逻辑控制器(PLC)、液压伺服泵、直线电机、编码器等;智能装备主要细分产品包括数字化焊机、工业微波设 备、智能采油设备等;精密连接主要细分产品包括异形电磁线、同轴线、超微细扁线、FFC、FPC 等。

智能家电电控领域(电控产品):

① 智能卫浴

智能坐便器主要分为智能马桶盖和智能一体机两个品类,相比普通马桶具有座圈加热、自动清洗、自动冲水、除臭 杀菌、感应翻盖等功能,是卫浴智能化的代表单品。同时,由于市场渗透率低、更新需求高,近年来随着居民生活水平 提高、装修理念的转变,消费者对智能坐便器的接受程度和需求快速提升,市场规模持续增长。

根据奥维云网数据,2022 年中国智能马桶销售额 156.9 亿元,2017-2022 年共 5 年复合增速 8.2%(快于整体卫浴市 场的 5%),智能马桶市场增长核心由渗透率提升带动量增驱动。长期看,智能马桶渗透空间大,以销售额计 2022 年渗 透率 18%,以保有量计 2021 年渗透率为 4%,相比海外成熟国家日本/韩国渗透率 90%/60%还有很大空间

② 变频家电:

现阶段变频化渗透率最高的家电品类为家用空调,近年来在政策推动下,我国变频空调销售量得到了快速扩张,截 至到 2022 年年末,国内的家用变频空调渗透率已经在 97%以上,成为变频空调的产销大国。在全球范围内,中国家用空 调总产量占到全球 80%左右的市场份额,中国每年出口的空调规模已经在 6000 多万台。在出口市场中,变频空调的渗透 率已超 30%,从近几年的发展趋势来看,变频产品整体呈现较为稳定增长的线性发展趋势。

(2)电源产品领域

电源也称电源供应器(Power Supply),在多数情况下,发电机、电池等发出的电能并不符合用电对象的使用要求, 需进行二次变换。电源的功能就是将市电或电池等一次电能变换成适用于各种用电对象的二次电能。

电源产品在工业设备和家用、商用设备中都有广泛使用,其型号众多,功率差异较大,涉及的行业较为分散,各个 电源厂家的市场定位不尽一致,因此行业竞争较为分散。近年来,全球的电源行业正逐步从欧美向中国台湾、再逐步向大陆转移,国内电源企业的生产工艺及技术水平与国 际先进水平差距逐步缩小,国内技术水平较高的电源企业开始拓展海外市场,并与国外厂商展开竞争。“工程师红利”的 积累也正推动中国产业的转型与升级,提升了中国电源的研发和制造能力。

① 网络电源(通信电源及服务器电源):

通信电源为基站通信设备、光通信网络设备、宽带通信设备、程控和网络交换机、环境及监控设备等提供电源保障, 是整个通信网络的关键基础设施。稳定可靠的通信电源供电系统,是保证通信系统安全、可靠运行的关键,一旦通信电 源系统故障,就会造成通信电路中断、通信系统瘫痪,从而造成极大的经济和社会效益损失。因此,通信电源系统在通 信系统中占据十分重要的位置。

截至 2023 年底,全国移动通 信基站总数达 1162 万个,全年净增 87 万个。其中 5G 基站为 337.7 万个,全年新建 5G 基站 106.5 万个,5G 基站占移动 基站总数的 29.1%,占比较上年末提升 7.8 个百分点。根据中国电源学会统计,随着全球 5G 建设的加速推进,2025 年我国通信电源市场规模有望达到 218 亿元。

服务器作为云计算的上游产业,其发展受到云计算产业发展的极大促进,同时,ChatGPT 带来的 AI 技术发展有望带 动服务器行业高速增长。而服务器稳定性的首要影响因素便是电源。因此,在大数据时代开启后,市场对服务器电源的需求也在逐年增长。5G 时代下的服务器电源主要特点是高功率密度,因此对其结构设计及材料材质有更高的要求。随着 训练数据规模和模型复杂度提升,算力需求推动 AI 服务器需求快速增长,AI 服务器的功率较普通服务器高 6-8 倍,对于 电源的需求也将同步提升。公司在服务器电源模块有着长时间的技术积累,目前已向国内外市场批量出货。

② 医疗电源:电源产品和技术在医学成像、诊断、监控设备和治疗业务中发挥着至关重要的作用

③ 平板显示\商业显示\LED 及 OA 电源:公司作为显示电源的专业厂家,在国内 外市场都有着较高的市占率,随着行业发展将拥抱更大的市场空间。

④ 光伏及储能核心部件:其中光伏配储政策将直 接为储能行业带来增量

⑤ 充电桩:麦格米特在充电桩领域坚持被集 成战略,定位于做好充电模块,与充电桩产业共同成长。

(3)新能源汽车及轨道交通领域

公司在新能源汽车行业大力布局,包括车载充电机,电机控制器,电动压缩机及控制器,热管理系统设计及零部件 等,单车价值量的提升有利于公司在新能源汽车领域高速发展。

麦格米特为轨道交通的空调设备提供电气和电子部件,轨道交通包括高铁、动车、城轨和地铁,部件包括电动压缩 机、空调控制器、电机驱动器及空调电控柜。在轨道交通领域,公司产品的市场需求主要来自两个方面:一是增量市场 需求,即因轨道交通行业每年新增运营里程而带来的核心部件的市场需求;二是存量市场需求,即前期投入的设备为满 足日益提高的安全运营标准产生的产品更新和升级换代而带来的市场需求。

(4)工业自动化领域

工业自动化控制行业涵盖变频器、伺服系统、PLC、DCS、运动控制器、CNC、传感器等产品

麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。公司致 力于成为全球一流的电气控制与节能领域的方案提供者,目前已成为智能家电电控产品、电源产品、新能源及轨道交通 部件、工业自动化、智能装备、精密连接领域的国内知名供应商

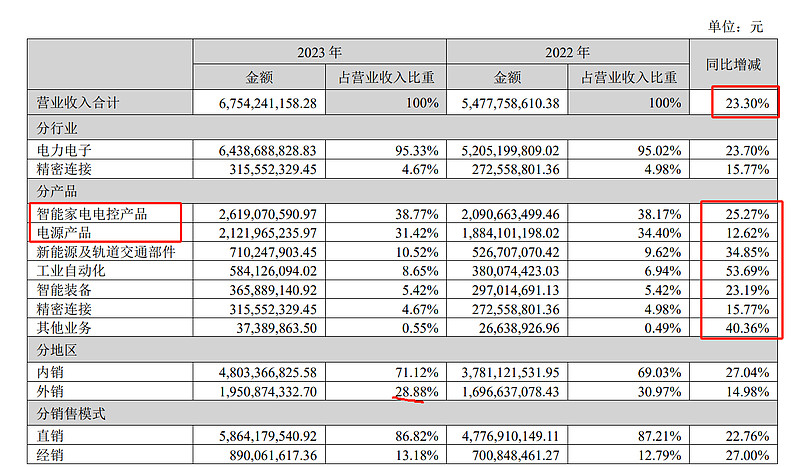

2023 年,公司实现营业 收入 67.54 亿元,较上年同期上升 23.30%;实现归属于上市公司股东的扣非后净利润 35,549.67 万元,较 上年同期上升 39.02%;因公司 2022 年股票期权激励计划的实施与 2022 年可转换公司债券的发行,本期产生相关股票期 权费用与可转债利息费用共 5,477.76 万元,剔除上述期权激励与可转债利息费用影响后,公司 2023 年归属于上市公司股东的扣非后净利润为 40,205.76 万元,较上年同期上升 46.38%;

2023 年,公司业务进一步向海外市场拓展,实现直接海外收入 19.51 亿元,占销售总收入比例 为 28.88%;另实现占销售总收入比例约 11%的间接海外收入,公司 2023 年供应海外地区需求产生的总收入占比(直接+ 间接)合计约达 40%,国际竞争力逐步提升。公司已将“加速海外布局、扩展海外市场”当作未来发展的重要战略方向,

各块业务发展形势良好,均有不错的的收入增幅。

1、2023 年,公司智能家电电控产品销售收入 26.19 亿元,同比增长 25.27%,占公司营业收入的 38.77%。公司全资子公司怡和卫浴作为国内智能卫浴主流解决方案 ODM 服务厂商,近年来在国内外品牌商和电商方面的客 户覆盖越来越广泛,加之智能坐便器品类在国内市场的渗透率正逐年上升,2023 年公司智能卫浴业务实现了较快增长, 也为公司贡献了超行业平均增速的业绩增量。公司现已具备完善的智能马桶全产业链优势,真正成为了“智能卫浴一站式、全流程解决方案”的深度服务商。2023 年期 间公司新获得多家国际龙头厂商的定点及订单,未来几年公司将继续发挥大客户群优势,不断扩大在各客户采购体系内 的供应份额,智能卫浴业务有望持续维持较高的增速水平。

2、2023 年,公司电源产品销售收入 21.22 亿元,同比增长 12.62%,占公司营业收入的 31.42%。报告期内,公司电源产品事业群下各产品线业务发展呈现差异(总的细分领域比较多,有点东边不亮西边亮),其中,(1)公司显示电源业务实现了稳健增长(2)近年来国内光伏与储能产业发展较快,带动公司相关业务发展加速。2023 年,公司光伏逆变器部件与工商业储能产 品增速大幅上升,在手订单充足,并且陆续开始在便携储能、家庭储能等领域实现核心部件产品的批量供应,(3)公司网络电源业务始终与国际头部客户保持项目合作,公司持续获得服务器国际客户的多项项目需求与 订单,并且不断增大研发投入,但在报告期内,服务器电源的客户需求及项目进度不及预期,期待客户的项目在后续持 续落地交付。(服务器电源客户拓展进度不及预期,即AI服务器这块)(4)医疗电源因客户疫情后医疗设备采购下滑,以及新产品导入周期,增长不及预期

爱立信、诺基亚、GE、飞利浦、魏德米勒、西门子、ABB、 Cisco、Juniper、施耐德、EnerSys、特变电工、小米、长虹、创维等国内外知名企业提供电源产品和研发及生产服务,报告期内,公司电源产品总订单量大幅增加,为公司未来发展持续注入 新动力。

3、2023 年,公司新能源及轨道交通部件销售收入 7.10 亿元,同比上升 34.85%,占公司营业收入的 10.52%。受益于公司下游客户端的需求提升、新客户的引进,以及公司在乘用与商用多 领域的新产品应用落地,公司新能源汽车营收实现较快增长,目前在手订单充裕。现已与北汽新能源、零跑、吉利、金康、东风、一汽等 整车厂客户建立合作。另(合作客户不够重磅,尚有空间)

4、2023 年,公司工业自动化产品销售收入 5.84 亿元,同比增长 53.69%,占公司营业收入的 8.65%。公司工业自动化 业务主要包括变频器、伺服、可编程逻辑控制器(PLC)、液压伺服泵、直线电机、编码器等产品。海内外工业自动化需求市场空间巨大,随着公司产品品类越来越丰富,产品力不断提升,预计公司工业自动化产品 未来还将保持较高增速的增长。

为增强全球交付能力,公司在印度已实现全面本土 交付,在泰国也建设了部分产能,并开始海外客户的交付工作,目前泰国的自有厂房的建设也已经开始。已在泰国、印度、美国投入 产能建设,完善公司全球供应链布局,可满足客户的海外地区制造与交付需求;

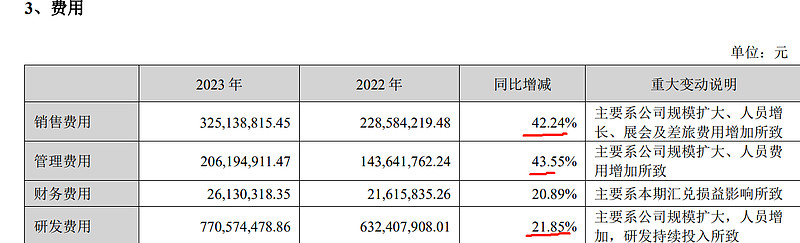

三费合计13.27亿,占收入比例为19.64%。占比较高。主要是研发费用较高

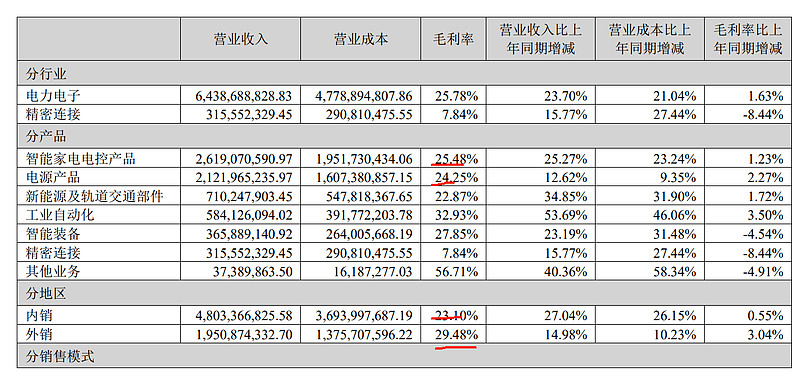

毛利率最近三年维持在25%左右,净利率在5个点左右,最近三年未有明显变化,虽然收入大幅增长,但是净利率并未提高主要是费用率同步提高所致

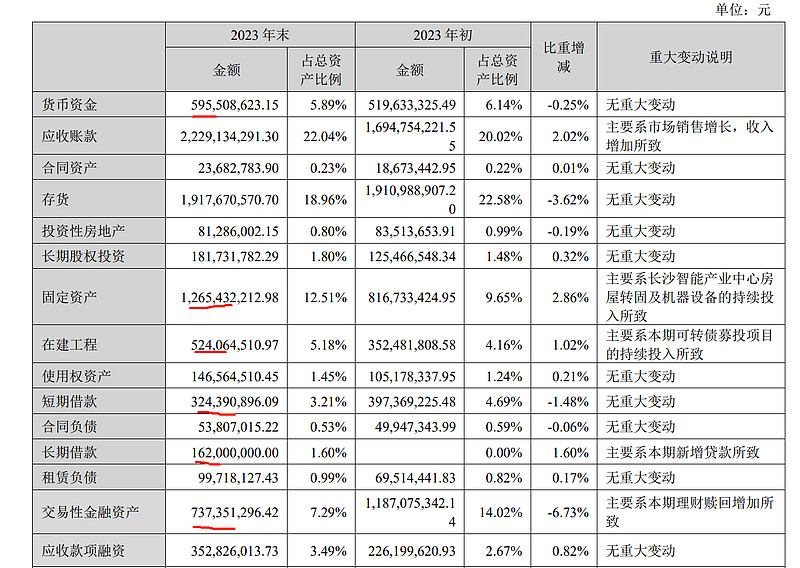

股东越来越分散,增加了50%最近3个月

23年扣除股权激励等利润4亿,5.22市值147亿,静态pe36.75倍

最近股价受小作文进入英伟达电源产品驱动