公司主要从事钴、铜、镍、锂产品的研发、生产与销售,为全球领先的钴、铜生产企业之一。

根据 My Steel 数据,2023 年全球钴消费量在 19.9 万吨,预计 2024 年全球钴消费量将达到 21 万 吨左右。

公司产品销售均为直销模式。

公司系国内较早专业从事钴湿法冶炼技术研发与应用的领先企业,一直以来专注于钴冶炼技术的开 发。公司不仅具备了年产 2 万吨钴、1 万吨镍的生产能力, 同时还通过全资子公司腾驰新能源布局了三元前驱体,实现了产品种类的多样性及产业链的横向、纵向 延伸。

腾驰新能源已具备 2 万吨三元前驱体、5,000 吨四氧化 三钴的产能,实现了公司内部的上下游产业链贯通,打造一体化。

公司采购的主要原料为铜钴矿、钴中间品、MHP 及电池黑粉等,刚果腾远成立后,公司进一步拓展了采购渠道,通过刚果腾远向当地贸易商和矿业公司合作共同开 发及采购铜钴矿,在刚果(金)当地加工成电积铜和钴中间品。电积铜通过维克托在全球范围内直接销 售,钴中间品运回国内后进一步加工制成硫酸钴和氯化钴成品。

目前,刚果腾远在刚果(金)取得两项探矿权和一项采矿权,并与其他优质矿区矿权持有人展开联合开 发勘探合作。 同时公司利用自行研发的“多样性钴资源回收利用技术”等一系列核心技术,高效、低 成本地处理刚果各种含钴原料,对于品位低、伴生金属复杂的矿石也能做到“来者通吃”,大大增加了 原料来源的多样性,也是公司资源获取优势的重要手段,拓宽了和当地大型矿业公司从铜冶炼过程回收 副产钴的合作空间

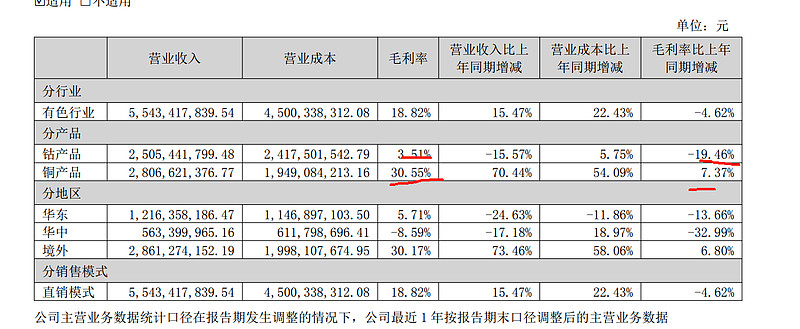

钴产品毛利率大幅下滑主要是产品单价在23年下跌超过50%所致。铜产品是规模效应,铜加工毛利率怎么会这么高?

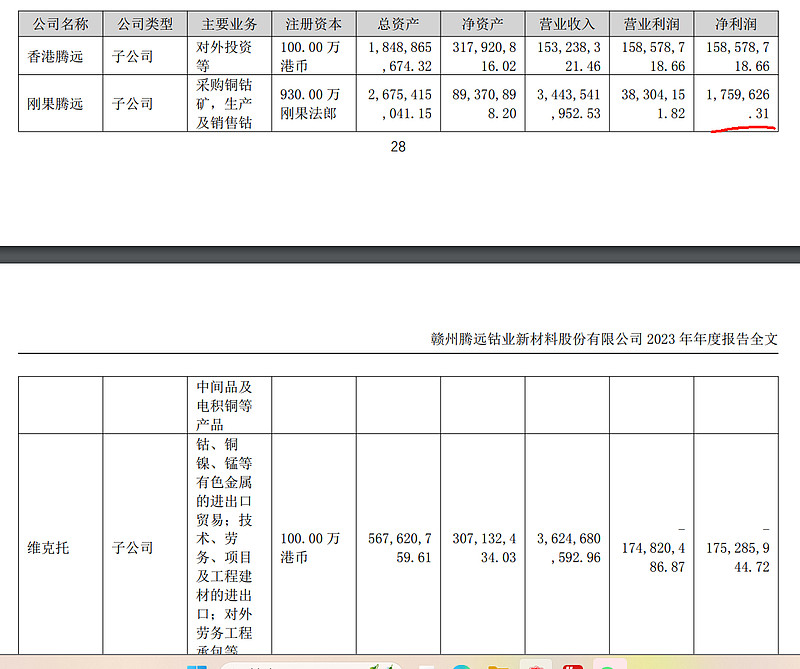

采购模式看下来公司的铜和钴产品都是采购原材料然后只是一个加工企业。自己没有响应的矿源?

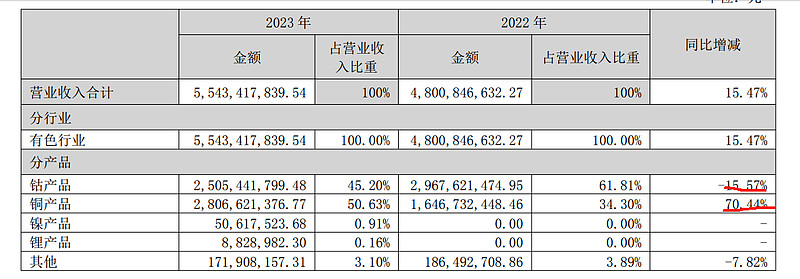

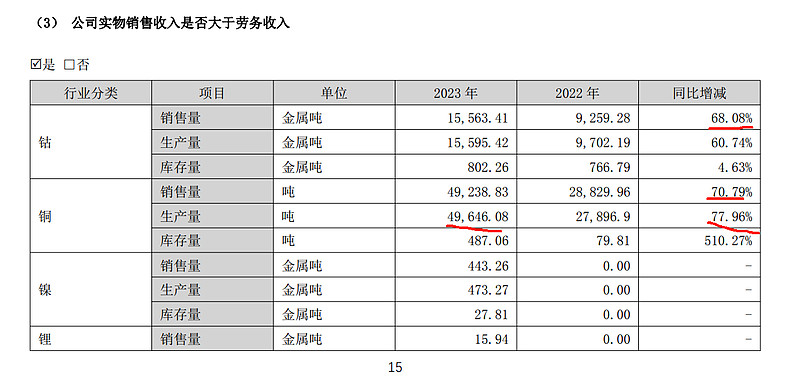

报告期,由于公司投入生产线的增加(加工型企业)使钴、铜产量与销量均大幅提高;铜库存量较上年增长 510.27%,主要是由于产量 增加导致期末结存也增加,且由于本年产销率为 99.18%,较上年 103.34%略有下降,导致期末库存有所增加。同时 2023 年公司新增加镍、锂产品线。

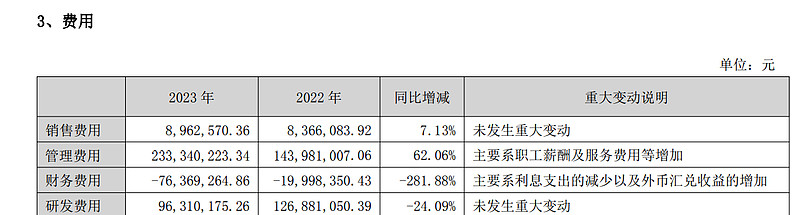

三费合计2.62亿,占收入比例为4.72%。财务费用主要是上市超募资金导致货币资金再瘦40亿的理财收入,无长短期借款。

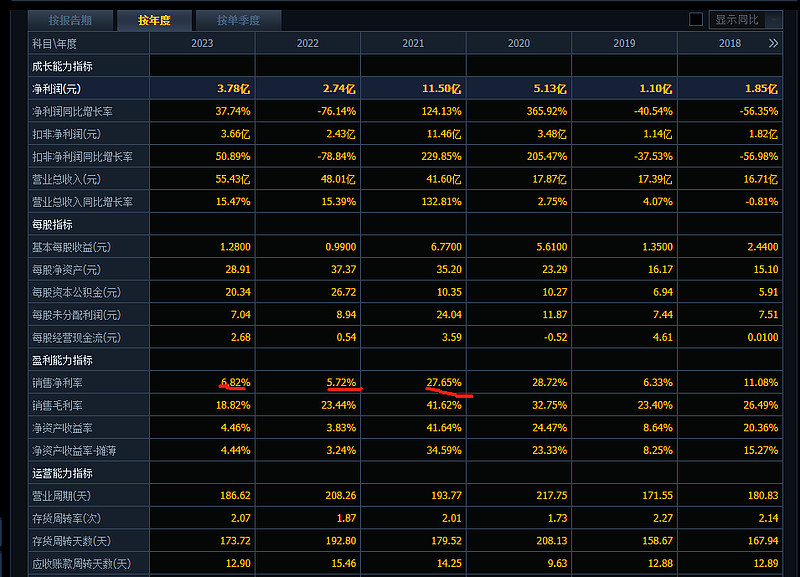

公司存货减值损失这两年都比较大22年4.47亿,23年1.39亿,导致虽然费用率较低,但是净利率低了很多。

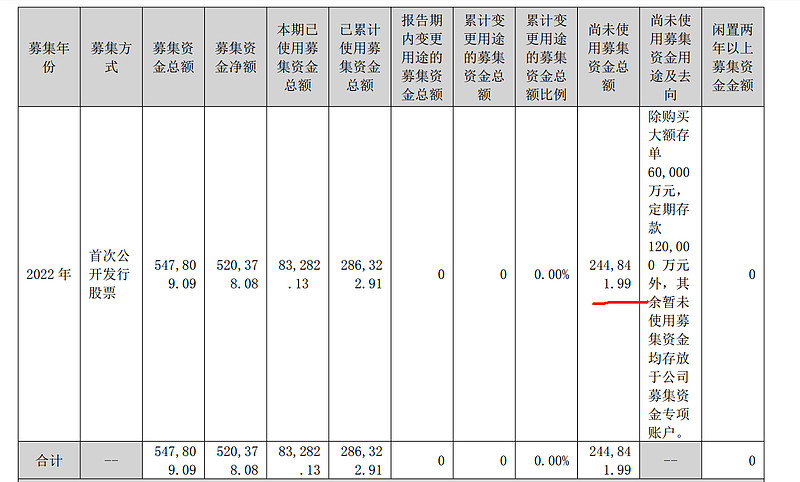

2023 年腾远本部年产 2 万吨钴、1 万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套 生产项目扩能及完善相关配套建设项目中 13,500 金属吨钴部分、10,000 金属吨镍部分、15,000 吨电池 废料综合回收部分、5,000 吨碳酸锂部分已投产,刚果腾远三期、四期建设项目正按计划持续推进中, 2024 年公司将充分发挥现有既定产能,同时加快腾驰新能源项目(一期)一阶段的产品导入工作,并 根据市场情况,有序推进募投项目、刚果腾远(四期)、工艺改进等重点项目的建设工作。

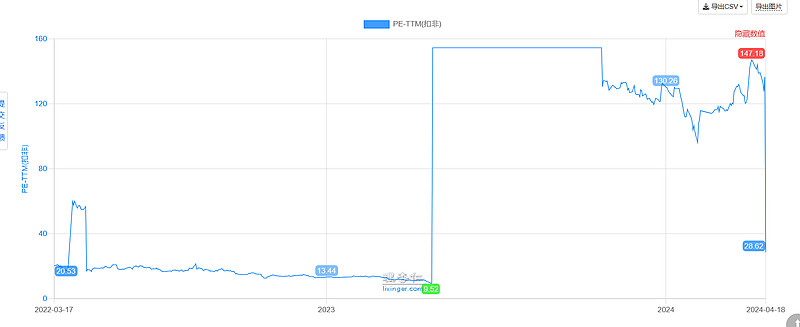

23年净利润3.66亿,目前4.21日市值137亿,静态PE37.43,没有自有矿山,加工型企业。$腾远钴业(SZ301219)$