公司主要从事叉车、仓储车、牵引车、无人驾驶叉车(AGV) 等工业车辆、高空作业车辆、强 夯机、清洁设备等整机及其关键零部件的研发、生产及销售,同时提供智能物流整体解决方案以 及包括产品配件销售、修理、租赁、改装、生产再制造等在内的工业车辆后市场业务

2022 年,国内外形势复杂严峻,全球通胀、美联储加息、俄乌冲突、外部环境等因素导致经 济放缓及市场低迷,产业链、供应链循环受阻,制造业经营阻滞以及外贸出口运输在内的物流业 经营受限,市场需求收缩压力持续加大,工业车辆行业呈下行态势,企业生产经营面临不少困难 和挑战。

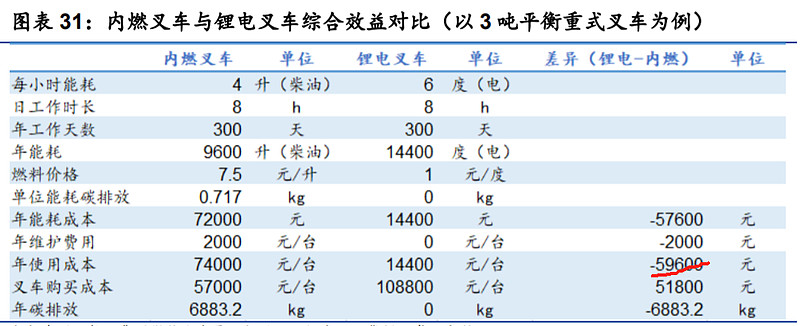

全年已有 XE 系列永磁锂电专用叉车(1.5-3.8t)、XA 系列轻型电动叉车 (2-3.8t)、氢燃料电池专用叉车(2-18t)、国四排放内燃叉车(1-48t)、越野叉车(1.5-1.8t) 等 50 余个大类超千种型号的新产品正式推向市场。实现了新能源叉车对传统内燃叉车从替代到超越的历史性突破和创新。(新能源叉车使用电费成本更低,具有性价比)

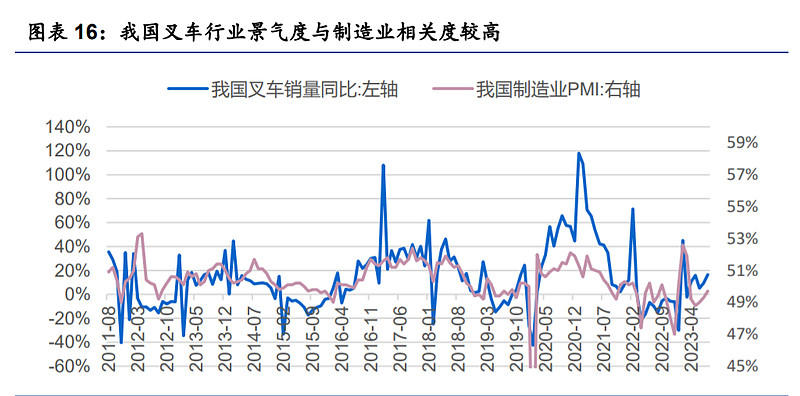

以叉车为主的工业车辆是工程机械的重要分支,是物流环节中用于机械化装卸、堆垛和短距 离运输的核心装备,广泛应用于物流业、制造业、交通运输、仓储、出租等国民经济的诸多领域。 报告期内,工业车辆产品电动化、智能化的发展趋势愈发明显,新能源工业车辆需求呈现高速增长,行业整体转型升级的成效已经显现。

2022 年全年机动工业车辆 总销售量达到 104.80 万台,相比 2021 年下跌 4.68%;国内市场达到 68.64 万台,相比 2021 年下 降 12.40%;出口达到 36.15 万台,相比 2021 年增长 14.50%。国内和出口两个市场出现分化,国 内市场处于调整期,出口继续保持前两年的强劲增长势头,市场需求持续提升

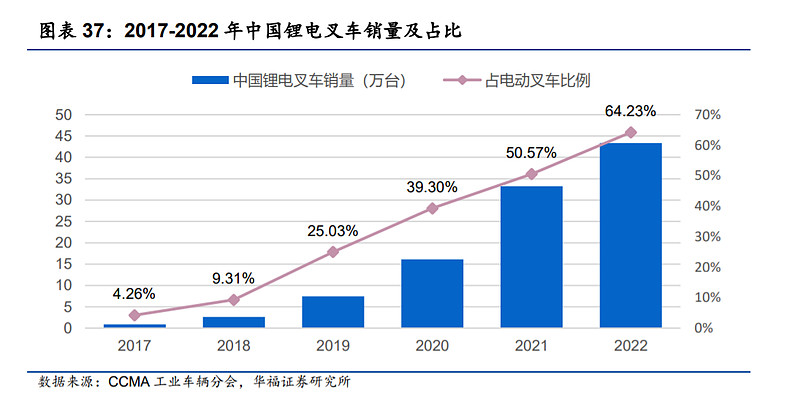

锂电池叉车销量占电动叉车比例达 64.23%(比 2021 年增加 13.66 个百分 点);

公司在国内外市 场设立了 70 余家直属销售分、子公司及 600 余家授权经销商和特许经销店,打造了广州、南京、 无锡、上海、济南、合肥、重庆、长沙、沈阳等 60 余个国内区域性营销服务中心,同时公司加快 国际化发展步伐,产品海外市场销售规模快速提升。报告期内公司出口营业收入占主营业务收入 比例从以往的 20%左右提升到 30%以上,公司出口台量、营业收入连续十多年位列行业前茅。目前在欧洲地区、北美地区、东南亚地区、大洋洲地区等成立销售公司,在全球主要国家和地区 都拥有众多代理商

公司具有年产 40 万台工业车辆和其他物流设备的生产能力

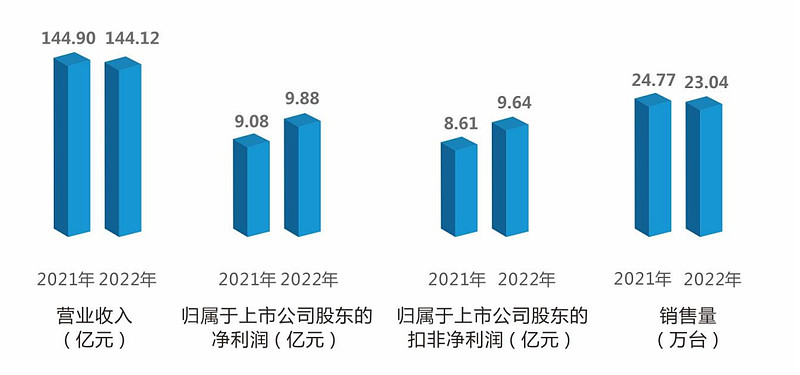

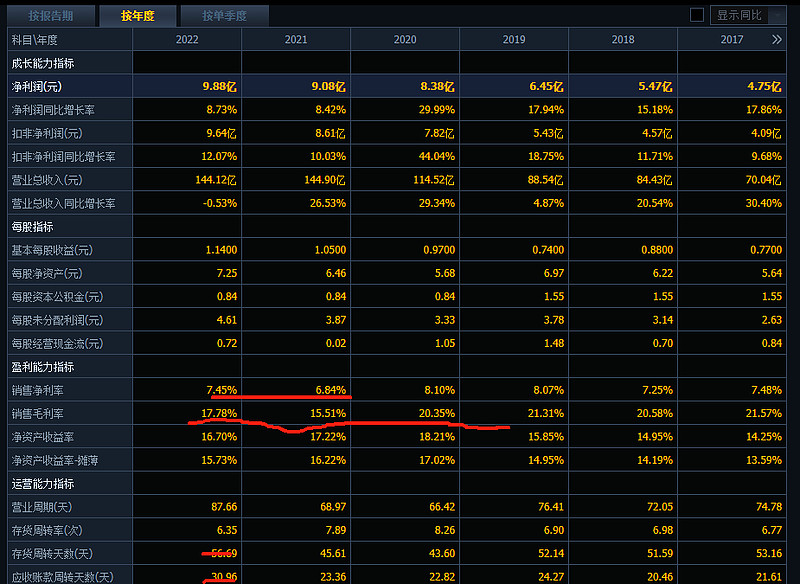

公司实现营业收入 144.12 亿元,同比下降 0.53%,实现归属于上市公司股东的扣除非经常性损益的净利润 9.64 亿元, 同比增长 12.07%。

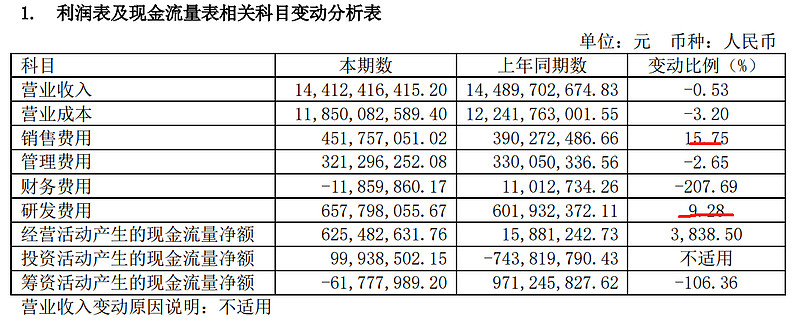

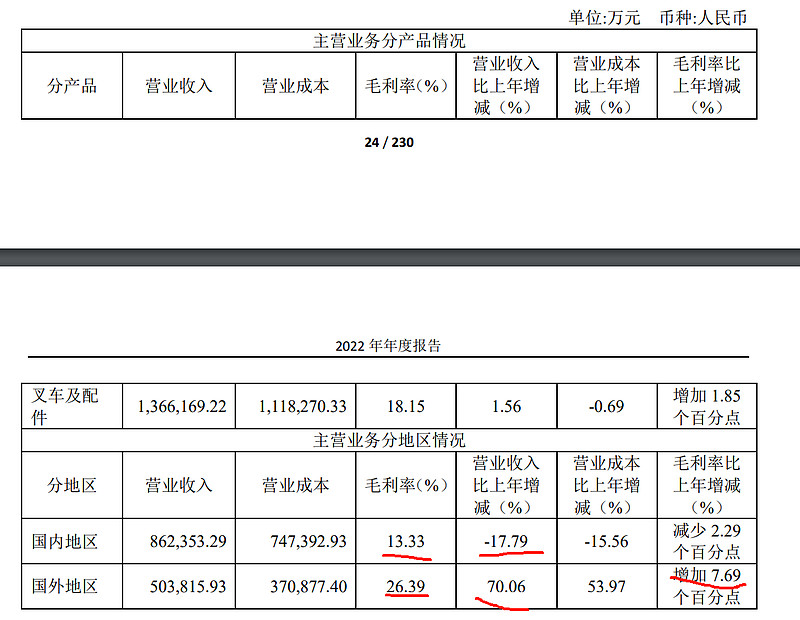

本期国外地区营业收入较上年增长 70.06%,营业成本较上年增长 53.97%,主要系公司加强 海外渠道建设,销量增加所致;毛利率上升主要系产品结构优化、汇率波动及原材料价格下降等 因素所致。国内地区收入下滑

公司全行业销售104万,市占率23%

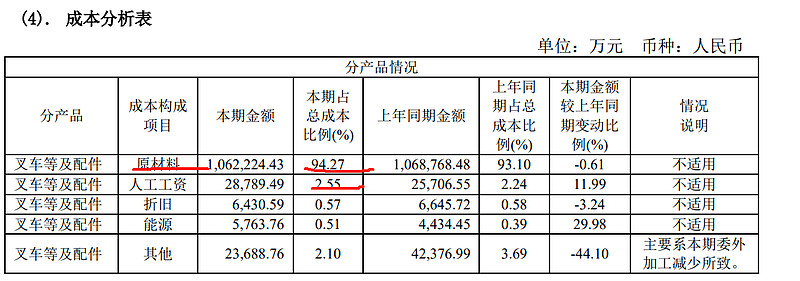

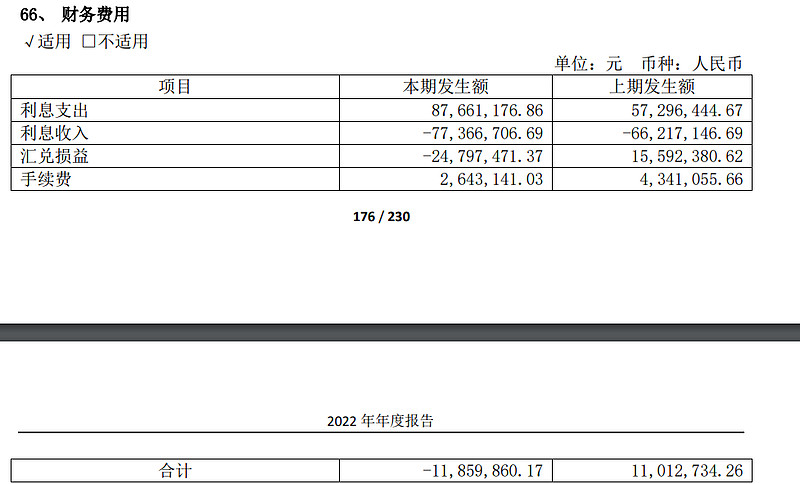

主要是原材料成本较高,钢材影响比较大

三费合计14.18亿,小幅增长。占收入比例约10%。

由于外销收入占比提高,毛利率逐年提高23年1-9约至20.21%相比22年提高3.5个点。23年净利率从22年的7.45%提升至11%,2022年以来,受产品结构优化、海外营收占比提升、原材料价格 下行和人民币走弱等因素影响,公司毛利率与净利率呈上升趋势。

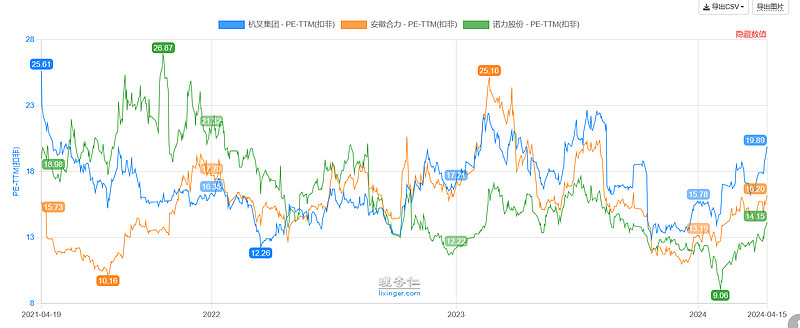

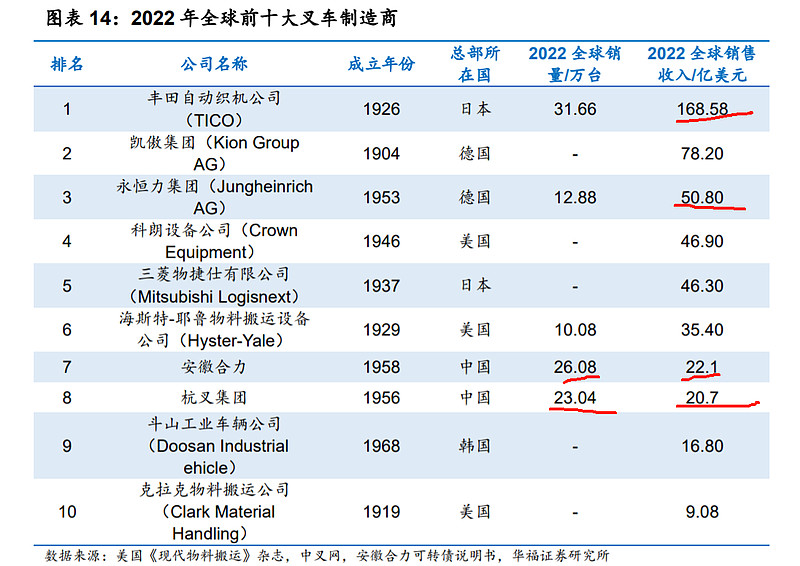

2022年全球叉车出货量 200.63万台,同比增速1.87%。全球叉车市场主要被海外巨头占据,丰 田、凯傲、永恒力稳居全球前三甲,中国企业安徽合力和杭叉集团跻身前 十。我国叉车市场呈现“双寡头”竞争格局,安徽合力和杭叉集团合计市 占率超50%。(安徽合力23年收入175亿,公司144亿,但是公司净利率水平有11%,合力只有8%,净利只有10.97亿)

股价上涨的催化因素 1)海外营收大幅提升; 2)锂电产品销量大幅提升。

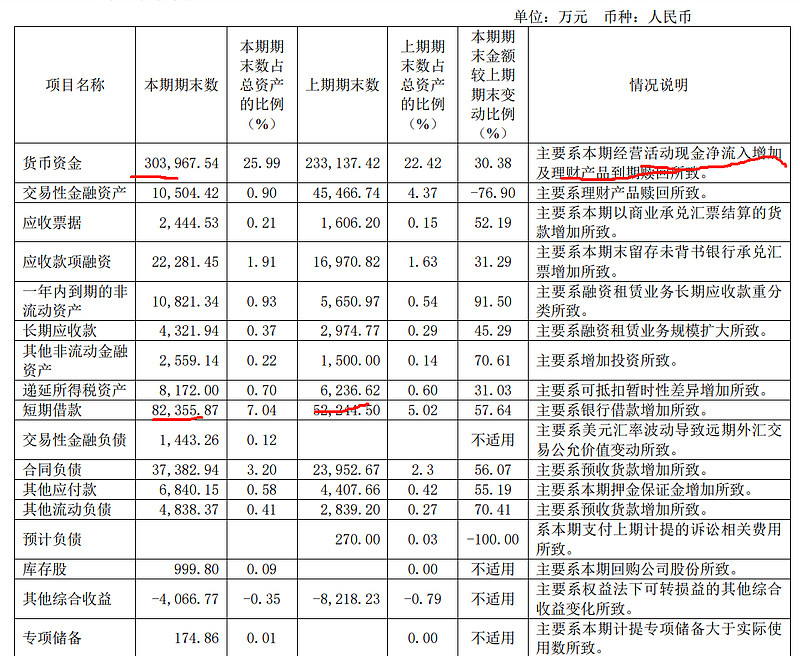

货币资金充足 长短期借款合计8.2亿

2023 年的叉车市场又会迎来市场竞争激烈的一年。受原材料、汇率波动,叉车价 格可能会重塑,同行之间的竞争将会白热化。工业车辆行业为高度竞争的行业,产品同质化现象较为严重,同时还有其他工程机械品牌新 进入者,市场竞争愈加激烈,公司面临一定的行业竞争风险。工业车辆行业增长出现分化,传统 内燃叉车增长乏力,电动叉车特别是新能源叉车保持增长,AGV需求不断涌现。内燃叉车增长虽然 乏力,但是品牌集聚度不断提高,出现强者愈强的态势。

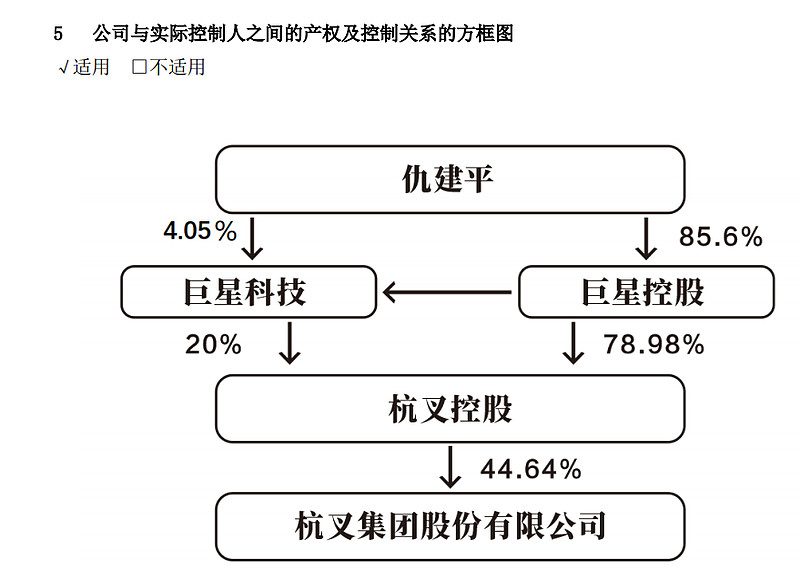

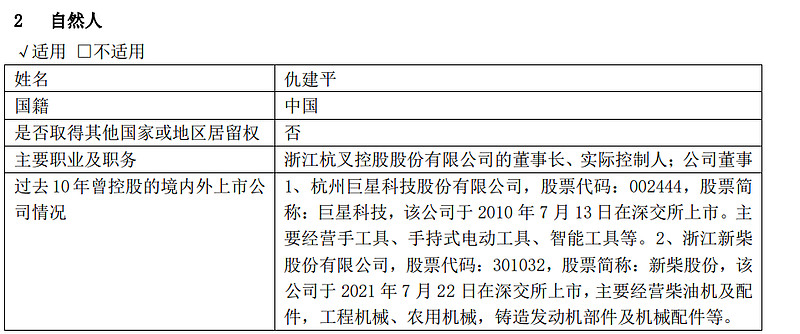

这个实控人比较厉害,控制三个上市公司。。杭州国资委控股的实业投资集团控制公司公司 20.39%的股份。65%的股份没法流动

年折旧才2.5亿 运营能力较高

23年半年报:

2023 年上半年中国机动工业车辆总销 售量达到 585,501 台,与 2022 年同期相比增长了 5.82%,其中,国内市场销售量 394,741 台,与 2022 年同期相比增长了 4.74%;出口销售量 190,760 台,与 2022 年同期相比增长了 8.13%。

报告期内新成立墨西哥和巴西公司,收购了一家澳大利亚经销 商杭叉设备有限公司,同时为了提高后市场服务的广度和质量,为全球合作伙伴提供更多的支持, 为杭叉国际化战略提供了强大服务支撑,成立了浙江杭叉赛维思国际贸易有限公司。

欧洲、北美等海外重点市场产品和客户结构实现质的飞跃,连续签署大订单、大项 目。报 告期内公司国外营业收入占营业收入比例从 2022 年同期的 27%左右提升到 33%以上,公司出口台 量、国外营业收入连续十多年位列行业前茅。

收入增长9.27%

按照世界工业车辆统计协会(WITS)分类,叉车可分为Ⅰ类电动平衡重乘驾式 叉车、Ⅱ类电动乘驾式仓储叉车、Ⅲ类电动步行式仓储叉车、Ⅳ类内燃平衡重式叉 车(实心轮胎)、Ⅴ类内燃平衡重式叉车(充气轮胎)。其中,第Ⅰ至Ⅲ类属于电动 叉车,第Ⅳ类和第Ⅴ类叉车属于内燃叉车。

叉车通用性强,广泛应用于国民经济各个部门。

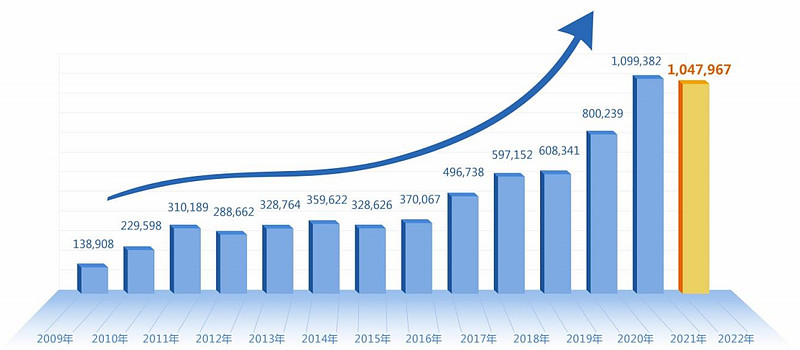

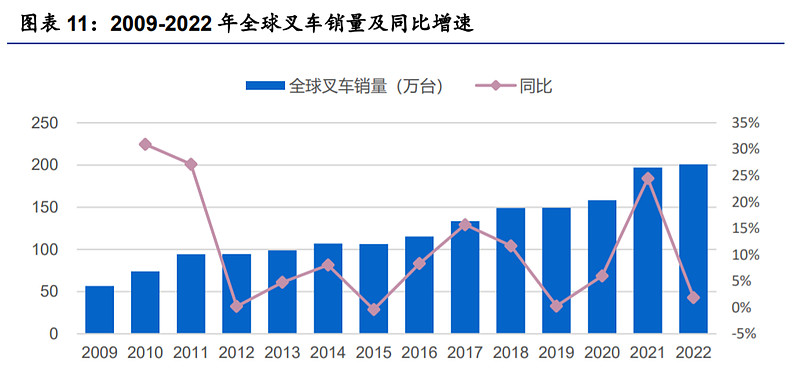

销量增速有周期性波动,约 3-4 年为一个周期。2020 年后, 疫情带来的人工短缺和复工复产推进促使叉车行业开启新一轮上行周期,2021 年全 球叉车销量 196.94 万台,同比增长 24.44%,增速创十年以来新高。2022 年全球 叉车 200.63 万台,同比增速回落至 1.87%。

安徽合力和杭叉 集团销量数据位于全球前列,但由于叉车单价较低、后市场尚未充分开发,收入规 模提升还存在较大空间。数量跟第一差不多但是单价差远了。。。

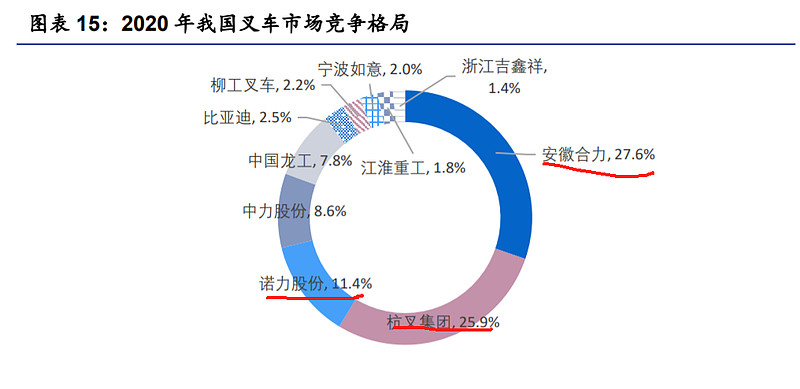

中国叉车行业 CR10 为 91.0%,安徽合力和杭叉集团稳居叉车行业第一、二位,合计市占率超 50%, 呈“双寡头”格局。诺力股份排名第三

我国仓储物流设施建设投资增速回升,高效物流设施建设将进一步带动电动叉 车需求。2022 年我国交通运输、仓储和邮政业固定资产投资完成额同比增速回升至 9%,2023 年 1~9 月同比增速继续上升至 11.6%,仓储物流行业发展促进电动仓储 叉车需求量进一步扩大。(感觉仓储物流后续增长空间不大了)

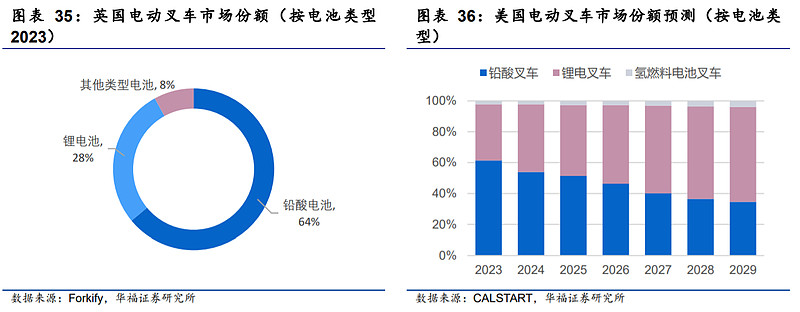

海外市场电动叉车中铅酸叉车仍为主流,中国电动叉车锂电化程度较高,有 望成为出海优势。

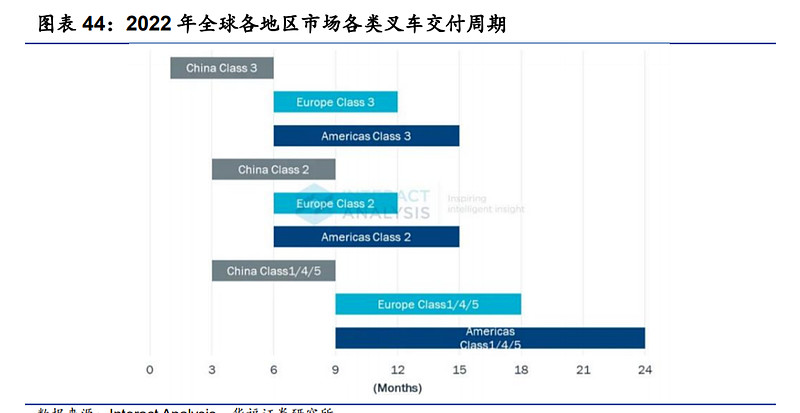

我国叉车交付期显著短于欧洲和美洲,在需求饱满的情况下,快速交付将成 为我国叉车出海优势。中国市场交付周期最短,基本在 9 个月以内,与欧洲和北美相比优 势明显。

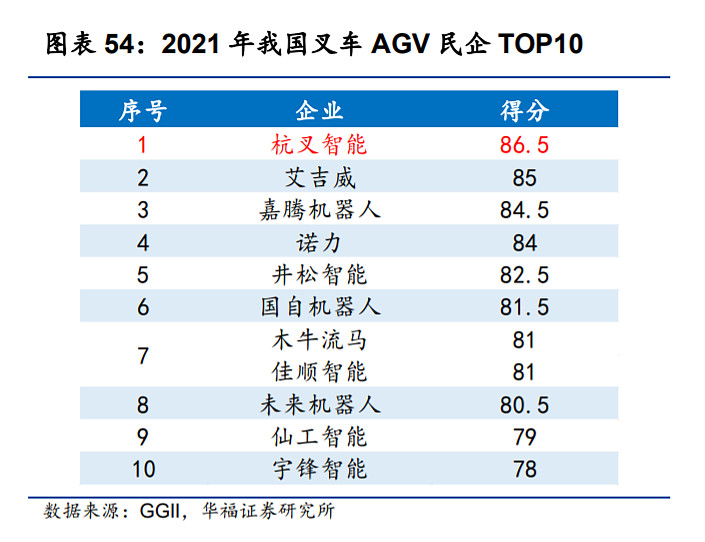

我国 AGV 销量高速增长,预计 2023 年市场规模超 130 亿。AGV(无人搬运 车)是工业机器人产业中的一个细分品类,装备有电磁或光学等自动导引装置,能 够沿规定的导引路径行驶,最主要的用途是搬运。根据 GGII 数据,2022 年我国 AGV 销量创新高,达到 8.14 万台,同比增长 27.67%;市场规模 96.73 亿元,同比 增长 23.83%;预计 2023 年我国 AGV 销量有望突破 11 万台,同比增速将超过 40%,市场规模超 130 亿元。

在 GGII 发布的 2021 年中国叉车 AGV 民营企业竞 争力排行榜中,杭叉智能位列第一,行业领跑者低位地到证实。

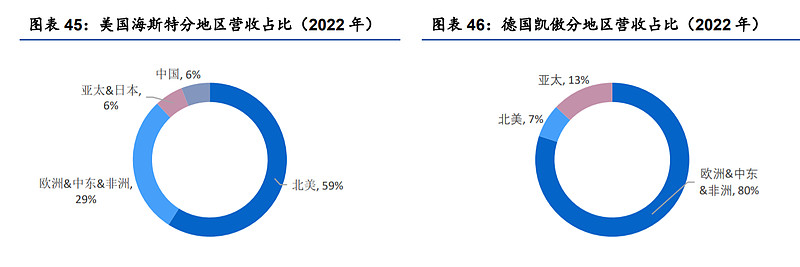

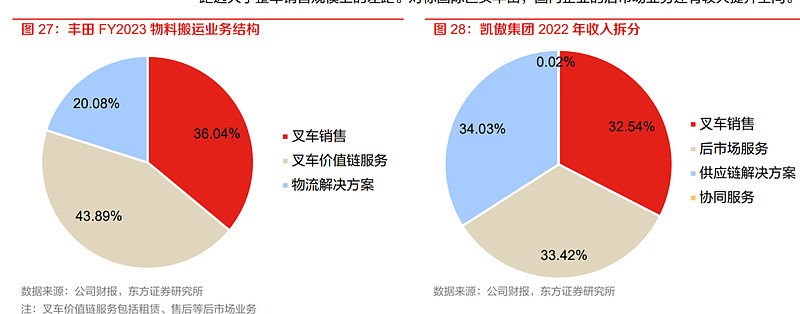

国际叉车龙头后市场业务体量大、占比高,国内企业还有较大提升空间。国际叉车龙头丰田以其 完善的后市场业务著称,根据其 FY2023 年报,2023 财年丰田物料搬运业务中整车销售收入占比 约 36%,租赁、售后支持等后市场业务营收约 518 亿元人民币,在物料搬运业务营收中占比接近 44%。另一国际叉车龙头凯傲集团的营收结构也与丰田类似,2022 年凯傲集团营收中叉车销售占 比约 33%,后市场服务占比约 33%

根据安徽合力转债说明书,2019-2022H1,尽管合力后市场业务体 量持续增长,但营收占比仅有 16-20%。合力与丰田、凯傲等全球龙头在后市场业务规模上的差 距远大于整车销售规模上的差距。对标国际巨头丰田,国内企业的后市场业务还有较大提升空间。看未来,从单机向智能物流系统整体解决方案发展,是叉车行业发展的大趋势。

行业龙头提供整体系统服务 导致单价比公司高很多

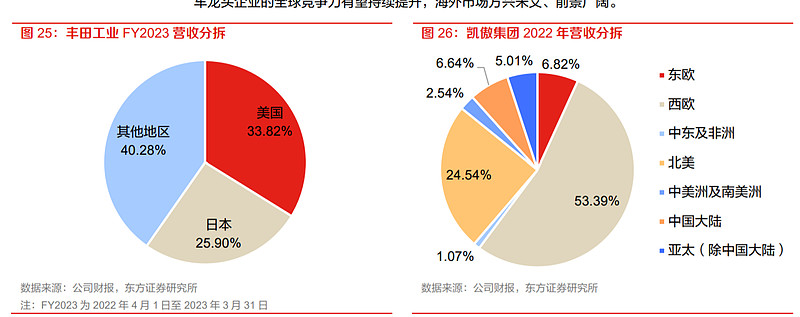

国际叉车龙头积极布局物流解决方案,与自身叉车业务协同互补。丰田工业立足于自身全球领先 的叉车业务,通过在叉车领域的经验和专业知识,提供自动化存储和检索系统、自动引导车和其 他叉车产品,将业务领域扩展到仓储物流解决方案领域,结合仓库安全性及控制系统,提供最匹 配的叉车及最适合的货架解决方案,从而优化业务流程、降低生产成本、提高生产效率。2022 年,丰田收购总部位于德国 的 Viastore。在北美,巴斯蒂安通过加强与丰田和 RAYMOND 品牌经销商的合作来获得为叉车用 户提供物流解决方案的机会;范德兰德则针对不同行业和重点业务类别进行系统开发,促进与丰 田工业内部的合作,将其系统引入日本和北美市场。丰田物流解决方案业务体系内的各家公司紧 密合作、各取所长,让丰田得以提供优质的物流解决方案,从而提升客户的运营效率

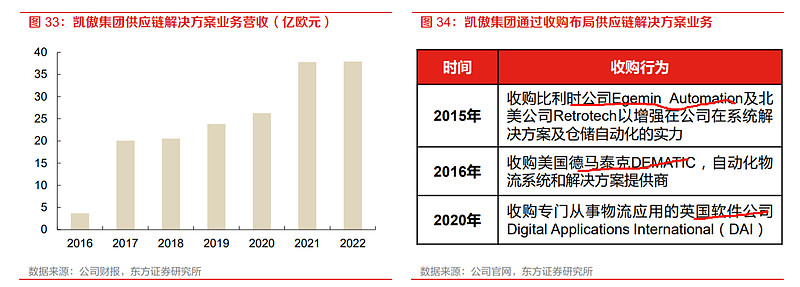

凯傲集团 2016 年收购德马泰克后, 供应链解决方案业务实现了快速发展,对营收形成了强支撑。德马泰克是一家集成自动化技术、 软件与服务,致力于优化供应链的集成商,有超过7000名专业的物流员工为全球客户群提供了超 过 6000 套集成系统。收购德马泰克后,凯傲的供应链解决方案业务营收从 2016 年的 3.66 亿欧 元快速增长至 2022 年的 37.89 亿元,CAGR 达 48%。2022 年凯傲的供应链解决方案业务营收占 比达 34%。除了德马泰克外,凯傲集团近几年频频通过收购方式布局物流解决方案业务,与叉车 业务形成强力的协同互补。

丰田和凯傲等全球头部企业在物流解决方案的新领域取得突破和成果,为国内品牌未来拓展业务 线提供了启示。看看后续杭叉和合力是否有收购软件企业的动作完善产业链

公司预计 2023 年年度实现归属于母公司所有者的扣除非经常性损益的净利 润为 160,000 万元至 180,000 万元,中值17亿计算,目前市值295亿,静态PE17.35倍。估值合理