过去的 18 年,我们一 直专注在箱包这个行业,所以才有了现在这样的一点成绩,成为箱包行业全球制造的龙头、中国箱包行 业 A 股第一家上市公司。

箱包鞋服以及向上延伸的纺织业可能是历史上最悠久的行 业之一,其发展伴随着人类工业社会整个成长史。

2020 年后,两块业务出现分化,代工制造业务展现出了较强的韧性和抗风险能力,收入规模更是在 2022 年达到历史最高水平。品牌经营业务受制于行业终端需求的整体波动,业绩受到较大影响,进而影响了 上市公司总体盈利水平。

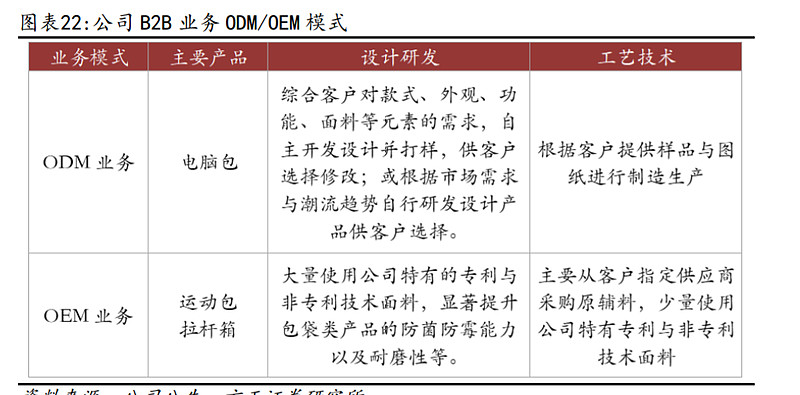

代工制造业务是开润的“基本盘”,我们用了 18 年的时间,将箱包代工制造业务做到全球行业龙头 地位,成为多个顶级客户的战略合作伙伴及头部核心供应商

2022 年是开润上市以来利润最低的一年,尤其品牌业务(90分品牌)在箱包 行业整体大幅下滑的背景下,2022 年业绩表现不佳,很大程度上拖累了公司的利润水平。好的方面是, 随着出行数据的不断回暖,箱包行业各项数据也在明显回升,开润箱包品牌经营有望显著受益。箱包代工制造业务 2022 年收入端逆势大幅增长,是开润基于全球优势地位进一步积极进取、拓展新老客户订单的成果,也优于绝大部分友商的表现。但其利润端表现平平,在客户 结构短期内发生变化的情况下毛利率有所降低,后续需要采取有效措施逐步提升毛利率,并进一步做好 降本增效和精细化管理。

2022 年,开润的服装代工制造业务开始有一些小的进展,这也是公司作为箱包代工龙头,从五年前 即开始相关战略研究,对于具备更大市场空间的同行业新品类的尝试,试图画出公司的“第二增长曲线”。服装代工制造行业的规模非常巨大,尤其在运动和慢休闲品牌代工制造端,孕育了一批 100 亿收入规模 以上、利润与现金流表现优异、具备全球影响力的公司,这些公司每一年的财务表现都非常稳健,是当 之无愧的榜样。(以上都是董事长范总对投资者的信,感觉有大格局,思路比较清晰)

我国箱包制造业市场化程度很高,为完全竞争市场。国内箱包类产品加工制造商众多,生产质量水 平参差不齐,大多数厂商多采用降低价格的方式获取客户订单,利润率较低。

公司坚持做优质客户战略,与耐克、迪卡侬、VF 集团、PUMA、戴尔、惠普、华硕等知名品牌开展 合作。公司生产基地全球化布局 于印尼、中国滁州、印度等人力成本或关税政策具备显著优势的区域,并结合订单情况有序推进产能扩 建工作。

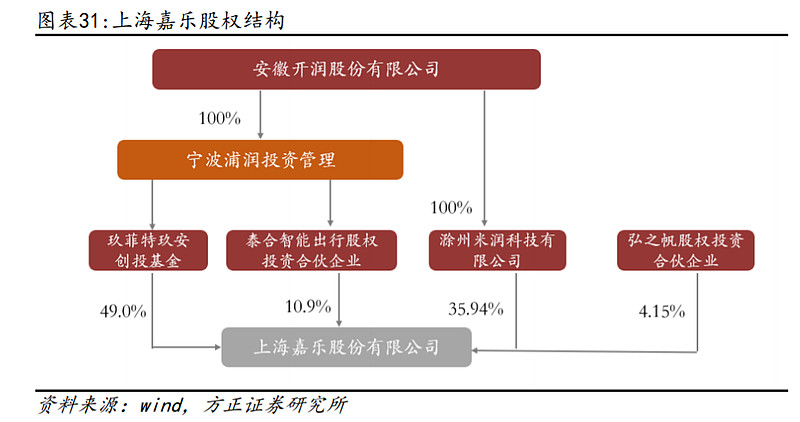

公司全资子公司滁州米润投资参股了优衣库针织服装核心供应商上海嘉乐,产品品类开始从箱包领 域延伸至行业规模更大的纺织服装及面料生产制造领域。

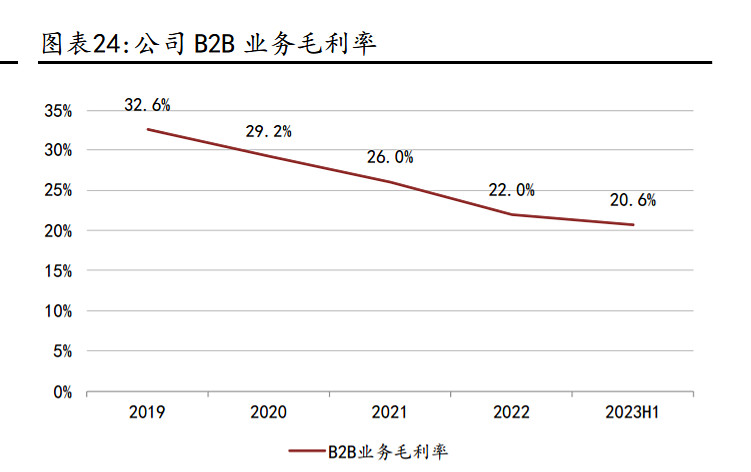

受上半年原材料价格波动及短期客户结构调整的影响,2022 年公司代工制造业务毛利率同比 下降 3.99%,后续公司将进一步推动客户结构优化及生产效率提升,逐步改善毛利率水平。

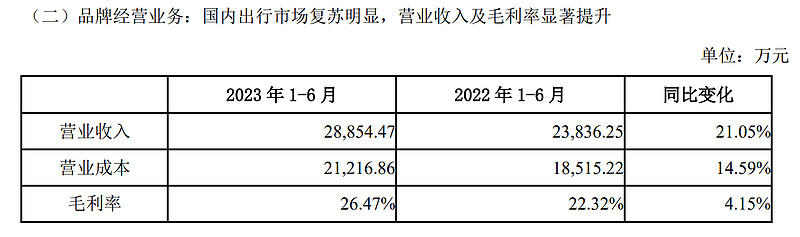

受市场大盘下滑及公司主动优化收缩的战略影响,品牌经营端收入有所下滑,毛利率受 公司加大促销力度及渠道结构调整等因素影响同比下降 7.41%。在市场下行压力较大的背景下,品牌经 营端业绩受到较大影响。收入大幅下滑32个点

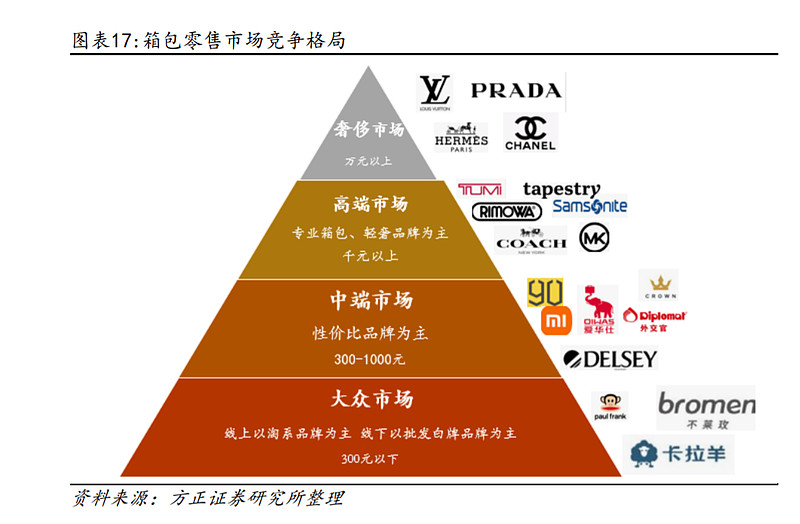

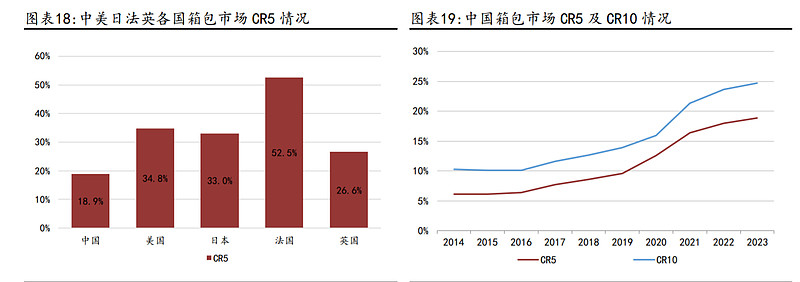

目前国内箱包市场市占率排名前五 的公司分别为 LVMH、Kering、Chanel、爱马仕、Tapestry,主要为奢侈品集团 下的箱包品牌。2023 年我国箱包行业 CR5 为 18.9%,远小于同期美、日、法、英行业集中率。

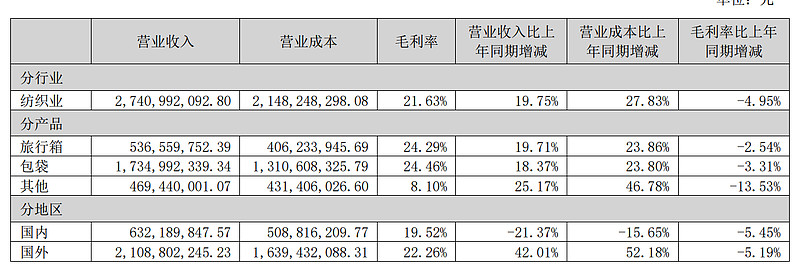

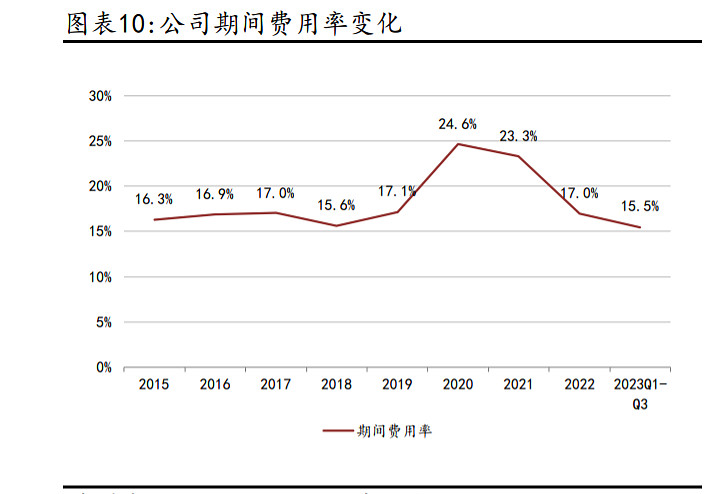

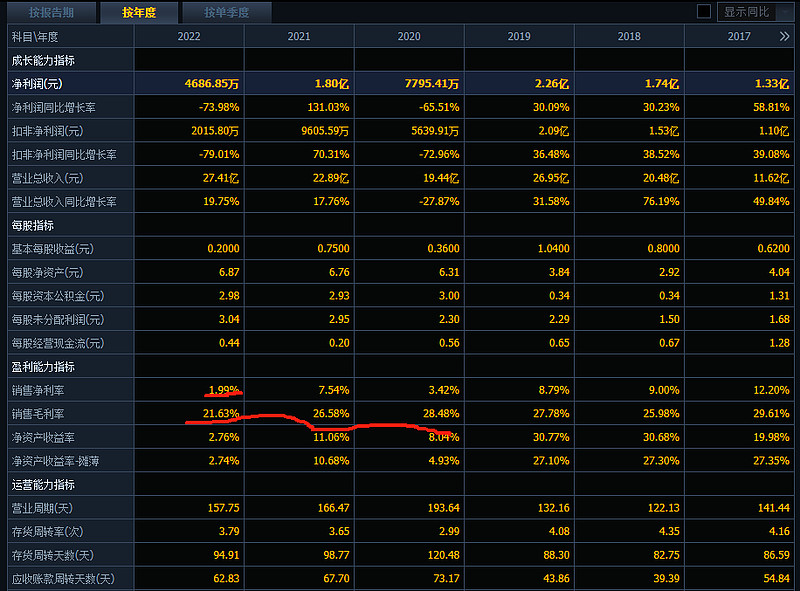

三费合计4.63亿,占收入比例16.89%,毛利率从28%逐年降低到21.63%,净利率水平比较低

23年半年报:

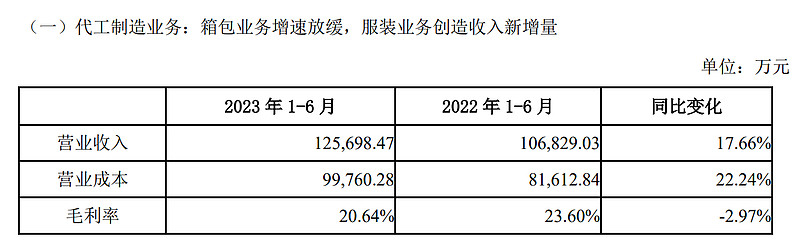

公司实现箱包代工制造业务收入 105,496.31 万元,同比增长 6.21%;实现服装代工制造收入 22,794.17 万元(目前是贸易模式),同比增长 179.21%。上述 服装代工制造业务,主要系公司采用委外生产模式,将取得的客户服饰订单委托供应商生产并向其采购 服饰成品。公司按成本加合理利润的方式进行定价,毛利率水平与公司自身拥有产能的箱包代工业务相 比较低。报告期内公司代工制造业务毛利率同比下降 2.97%,系受上述委外生产的服装代工业务大幅增 长的影响,后续公司将逐步推动自有服装产能的建设,持续推动客户结构优化及生产效率提升,逐步改 善毛利率水平。

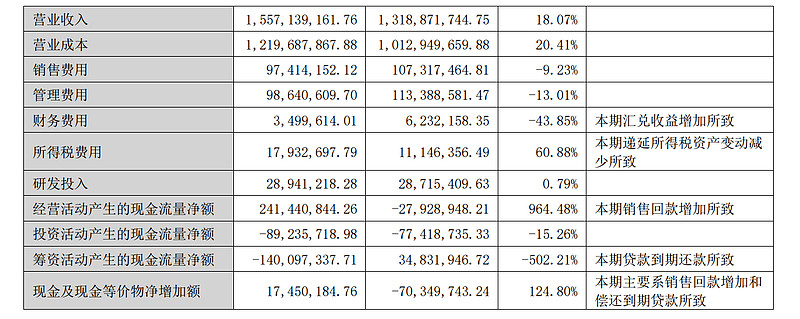

三费同比具有降低,利润增长有控制费用的效果

上海嘉乐具备从面料研发、织造、染整、印 (绣)花到成衣的垂直一体化生产能力,作为优衣库纺织服装核心供应商之一, 已有十余年的合作历史。

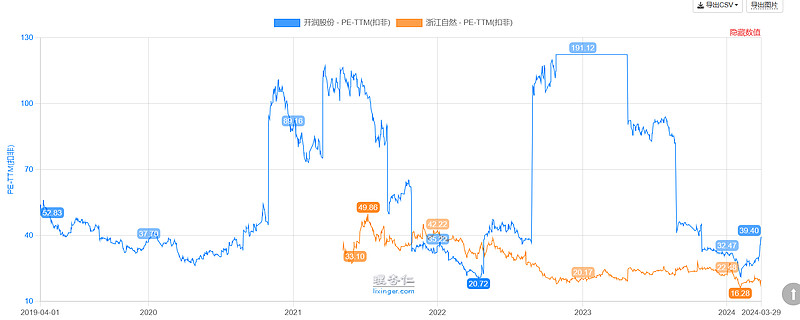

23年利润中值1.5亿,目前市值44亿,静态PE29.33倍,作为代工企业估值明显偏高。公司历史最高利润是19年的2亿元。与同类的浙江自然(充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售)对比明显估值高很多。

最近大涨30%不止掉是啥原因?