1、新材料方面:公司致力于高性能、高精度有色合金材料的研发、生产和销售。公司产品涵 盖有色合金的棒、线、带、精密细丝四类,广泛应用于 5G 通讯、半导体芯片、智能终端及装备、 汽车电子、高铁、航空航天等行业,为现代工业提供优质的工业粮食。 2、国际新能源方面:公司主要从事太阳能电池片、组件的研发、生产和销售及光伏电站的建 设运营,主要产品为单晶硅电池片及组件。主要客户有全球知名光伏开发商、EPC 和运营商等。

2022年公司实现主营业务收入 1,312,665.17 万元,同比增长 33.39%;实现归属于上市公 司股东的净利润 53,706.69 万元,同比增加了 22,681.61 万元,同比增长 73.11%

公司产品在高成长行业的应用占比将进 一步提高,新建项目市场前景广阔,客户需求潜力巨大;因新建项目需要较长的建设周期,因此 公司提前规划布局,启动“3 万吨特殊合金电子材料带材扩产项目”和“2 万吨特殊合金电子材料线 材扩产项目”,为未来新增市场需求做产能储备。

新能源业务的主要销售市场在美国,而美国新能源市场发展前景广阔,客户需求旺盛,公司 在手订单充裕,原有产能利用率已饱和,因此公司启动了“1GW 电池片扩产项目”

为满足项目建设资金需求,公司拟发行可转换公司债券募集资金,支持项目建设

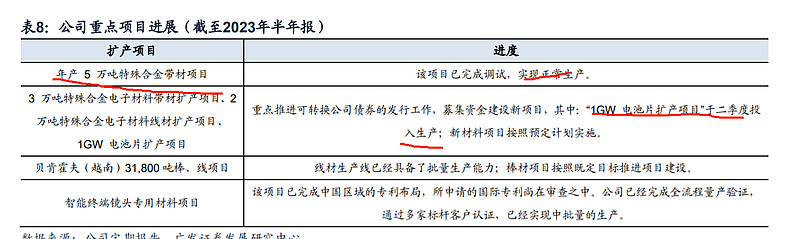

(1)5 万吨特殊合金带材项目:报告期内该项目生产线的调试工作基本结束,但数字化的智 能运营系统及部分关键设备尚在做最后的调试集成,预计 2023 年二季度完工;公司重点推进的 汽车电子客户认证工作已全部完成。(2)6700 吨铝焊丝项目:该项目主要应用行业为高铁行业, 其产品认证周期及技术要求均比汽车电子等级更高、所需时间更长,公司正在全力以赴推进更多 客户进入量产阶段;(3)贝肯霍夫(越南)31,800 吨棒、线项目:该项目线材产线已进入批量 销售阶段,棒材产线正在安装调试;(4)氧化铝弥散铜项目:产线设备安装、调试完成,进入试 产阶段,部分产品已取得标杆客户认可,且实现批量供货;

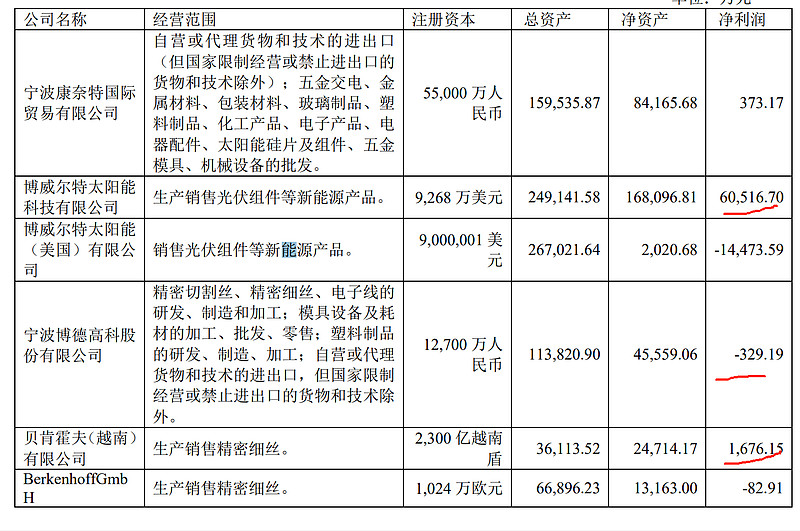

博德高科(重组取得)的全资子公司德国贝肯霍夫公司是精密细丝领域的世界领导者,主要服务全球高端 客户

公司产品的销售模式主要为直销模式,建立以中国、欧洲、北美、越南为主 的客户服务中心,使用“boway”“bedra”等自主品牌销售产品,实现全球化业务协同发展

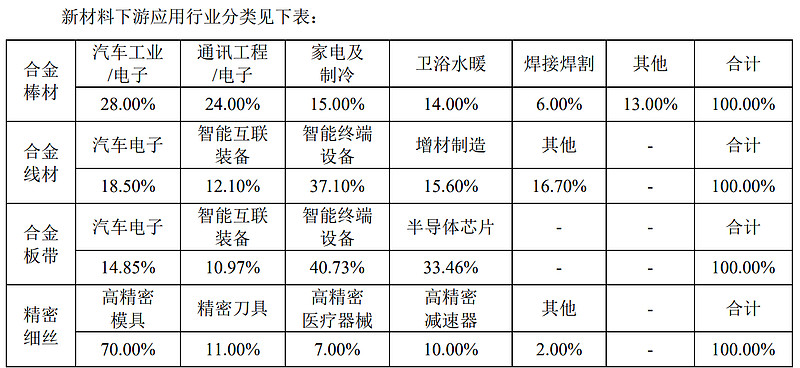

公司是具有国际竞争力的有色金属特殊合金材料的引领者,是特殊合金牌号最 齐全、特殊合金产品产量最大的企业之一,公司的产品覆盖 17 个合金系列,100 多个合金牌号, 为下游近 30 个行业提供专业化产品与服务,满足了客户的一站式采购需求。

公司通过多年的美国、欧洲市场营销和推广积累,已经连续 6 年位列美国布隆伯格新能源 (BNEF)全球光伏组件制造商银行可贷性一级供应商列表。公司深耕美国市场多年,与美国市场主要客户建立了长期、深度、稳 定可靠的合作关系。

2022 年 12 月,美国商务部公布对越南、泰国、马来西亚及柬埔寨完成组装并出口美国的晶 体硅光伏电池及组件的反规避调查初裁结果,初步认定包括越南博威尔特在内的 4 家强制应诉企 业不构成反规避。

报告期内,公司实现主营业务收入 1,312,665.17 万元,同比增长 33.39%。其中:

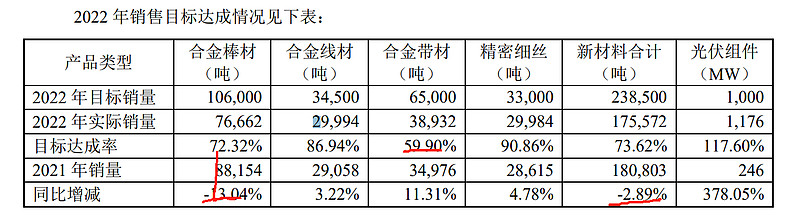

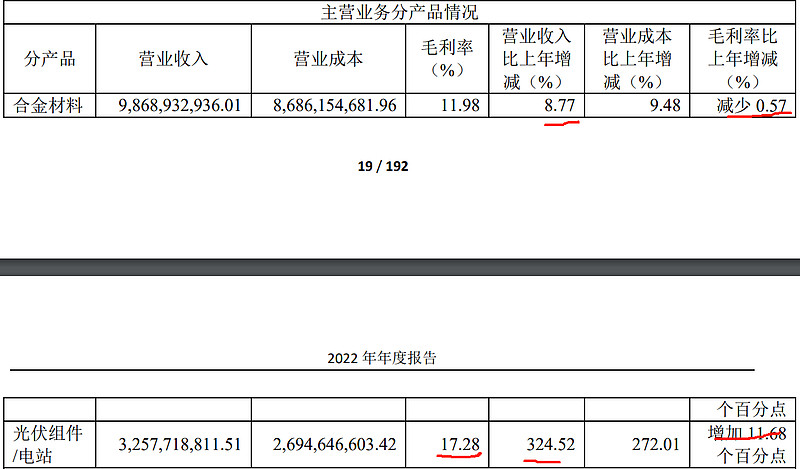

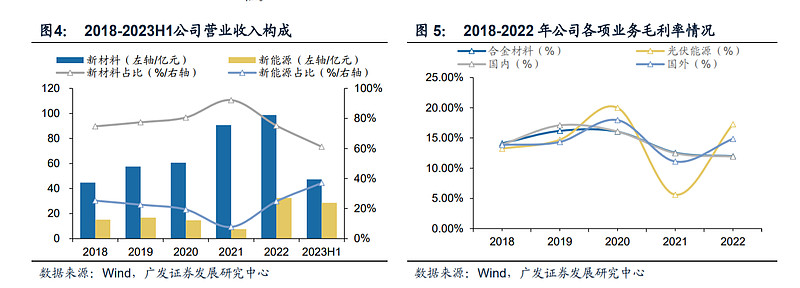

(1)新 材料业务销量同比减少 2.89%,主营业务收入同比增长 8.77%,净利润同比减少 16.48%,主要系 宏观经济下行导致总需求萎缩所致;

(2)新能源业务销量同比增长 378.05%,主营业务收入同比 增长 324.52%,净利润同比增长 362.38%,主要系公司品牌影响力不断提升,美国市场需求旺盛, 光伏组件销量同比大幅增长所致。

新能源业务:实现主营业务收入 325,771.88 万元,同比增长 324.52%;实现净利润 21,082.81 万元,同比增长 362.38%,主要原因如下:首先因公司差异化的服务、品牌影响力持续提升,产 品销售价格提高,销售量大幅增长;其次,全球海运逐步恢复,越南至美国的海运费迅速下行, 使公司光伏组件产品的销售费用大幅降低;

收入增长主要系光伏业务增长所致

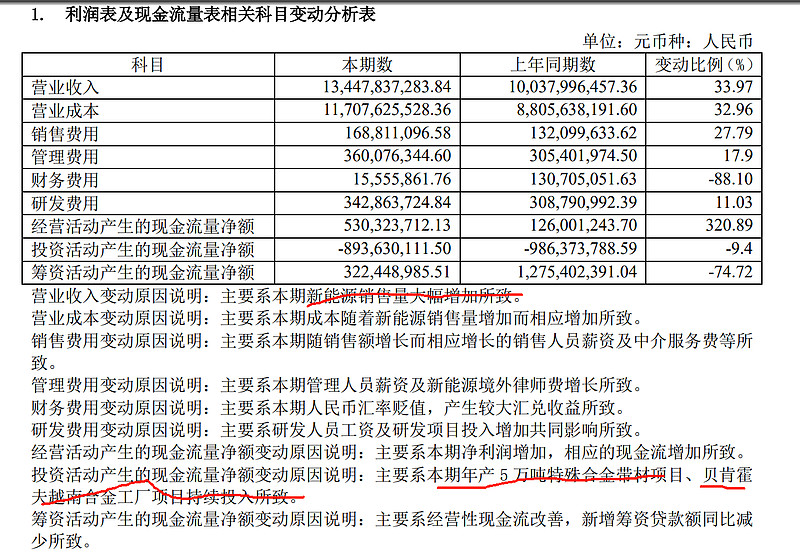

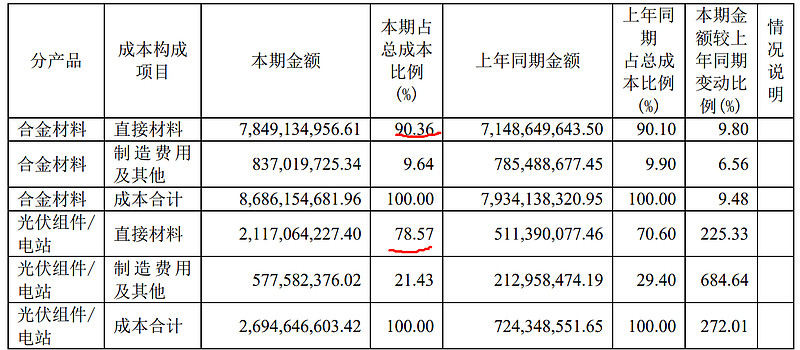

合金材料业务毛利率才12个点非常低,主要系原材料都是公司采购,原材料成本比较高,公司作为一个加工型企业,利润主要是加工费。下面成本结构可以看出材料占比90%

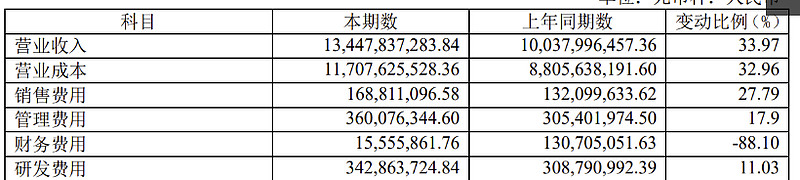

三费合计金额8.85亿,占收入比例为6.58%,占比较低。如果公司毛利率能提高业绩弹性还是比较大

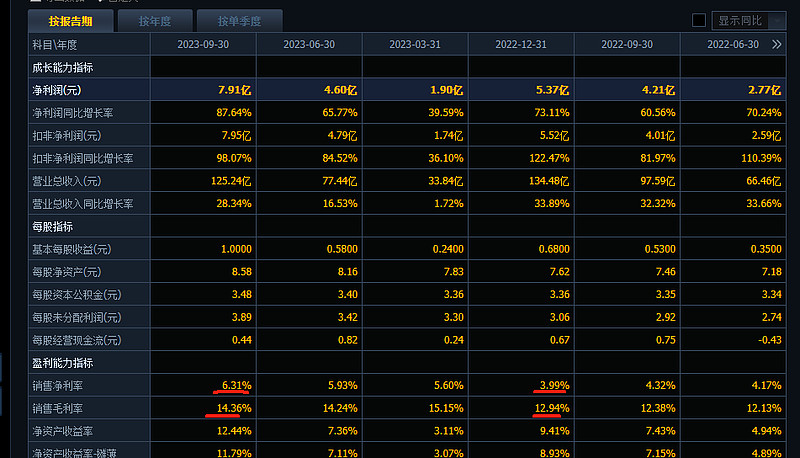

毛利率从22年的13%提升至14.36%,净利率提升至6%

1GW=1,000MW,组件产能1.36GW

新能源业务方面,全球光伏市场竞争由于受各国贸易保护政策影响,各个企业在美国市场的 竞争,差异较大,而公司已经在美国建立了独特的竞争优势。鉴于美国市场发展空间巨大,客户 需求旺盛,公司将全力满足市场及客户需求,产能规划将按照市场及客户需求做及时调整,持续 为客户创造价值。目前公司光伏组件业务规模还是比较小,但是由于不受制裁和加税影响公司优势比较大

近年来公司存货规模越来越大,增速比较快,是个风险

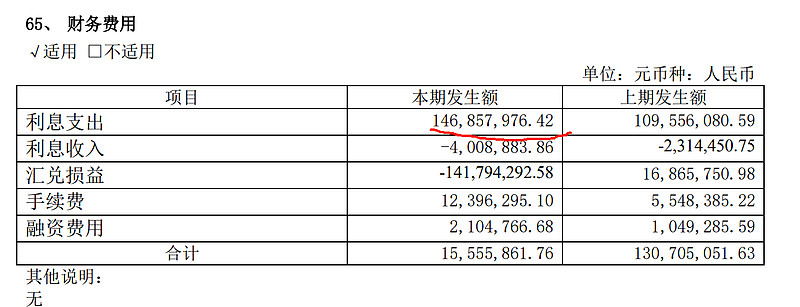

长短期借款金额23930约45亿。24年1月可转债发行17亿,降低财务成本

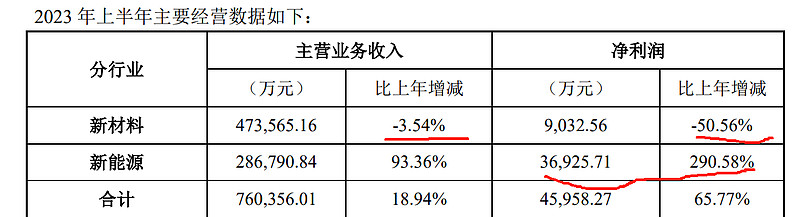

23年半年报:

新材料业务销量和营业收入同比微降。但因 5 万吨特殊合金带材 项目、铝焊丝项目投产以及越南 3.18 万吨棒线项目部分投产,产能爬坡期成本费用较高,致使净利 润下滑。自二季度以来,以新能源汽车为代表的高成长行业增长较快,公司新材料产销量逐月增长, 二季度新材料经营业绩显著改善。

公司 1GW 电池片扩产项目于二季度投产,产销量大幅提升。综上,公司新能源业务取得了良好的经 营业绩。(总产能2.35GW)

21 年中国铜合金需求占全球总需求的 49%,高端铜材国产替代 需求迫切。增量方面,电车连接器迭代带动高端铜合金量价齐升,我 们预计 24 年对应国内铜合金加工市场规模为 244 亿元;半导体封测带 动引线框架铜合金市场规模提升,工业机器人加速渗透助推精密细丝 放量。当前国内仅博威合金、中铝洛铜等少数企业可供给高端铜材, 工艺+客户壁垒助力形成稳定竞争格局。公司铜合金产品矩阵齐全,锚 定高端市场扩产 3 万吨带材及 2 万吨线材项目,有望受益高壁垒红利(扩产的是高端产能毛利率可能更高)。

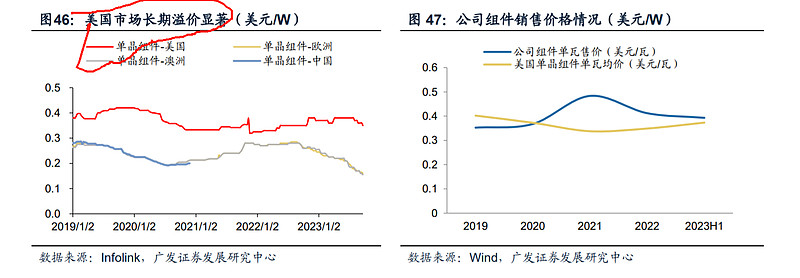

根据 InfoLink,23Q1-Q3 出口至美国的 182 P 型组件售价约 37 美分/W,远 高于国内市场 21 美分/W。22 年公司 1GW 组件产能主供美国市场, 产品已通过 BNEF、PVEL 等海外供应商资质认证,在美先发优势明显。 此外,公司拟在越南投建 3GW TOPCon 电池、在美国投建 2GW TOPCon 组件项目,有望凭在美品牌、渠道优势享高价市场红利。

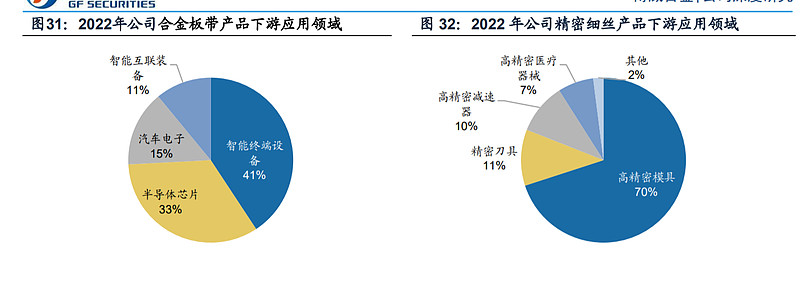

公司铜合金产量从 2020年的15.75万吨提升至2022年 的17.56万吨,销量从2020年的15.51万吨提升至2022年的17.56万吨,产销稳步提升,主要系铜合金产品结构优化,高附加值产品及研发转化产品销量大幅增加。公 司铜合金产品中,相较于棒材,带材、线材和精密细丝为高附加值的高端合金产品。未来随着公司3万吨特殊合金电子材料带材扩产项目、2万吨特殊合金电子材料线材 落地实现,高端带材产能逐步释放,产品结构有望进一步优化,新材料业务扩产将 助力公司持续将技术优势转化为产品优势,盈利能力持续增强。

根据公司第五届董事会第十五次会议决议公告,公司拟投资19亿 元在越南建设3GW TOPCon电池片扩产项目、在美国建设2GW TOPCon组件扩产 项目,海外扩产加速有望强化越南子公司区位与渠道优势

23年8月30日董事会决议:鉴于美国商务部于当地时间 2023 年 8 月 17 日公布了对越南、泰国、马来西亚及柬 埔寨完成组装并出口美国的晶体硅光伏电池及组件的反规避调查最终裁决结果,裁决结 果表示博威尔特不构成规避。并根据公司战略规划和产能布局,满足太阳能光伏发电市 场对太阳能电池片及组件的需求,进一步满足美国市场客户需求,提升公司在新能源领 域的核心竞争力,公司拟在越南投资建设 3GW TopCon 太阳能电池片扩产项目,在美国 投资建设 2GW TopCon 组件扩产项目,总投资金额预计 190,000 万元;

预计 2023 年年度实现归属于上市公司股东的扣除非经常性损益的净利润为 105,000 万元到 120,000 万元,与上年同期(法定披露数据)相比,将增加 49,765.28 万元 到 64,765.28 万元,同比增加 90.10%到 117.25%。本期业绩预增的主要原因:

(一)新能源业务方面:公司通过差异化的服务,与美国市场主要客户建立了长期、 深度、稳定可靠的合作关系,在美国市场形成独特的竞争优势;报告期内,1GW电池片 扩产项目于二季度投产,产能利用率饱和,销量同比大幅增加,取得了良好的经营业绩。(本年业绩增长主要是光伏组件销售增长所致,这块业务产能已经到顶了24年不存在增长可能,25年扩产达产增加新营收,但面临价格下滑,23全年可能贡献了9-10个亿净利润)

(二)新材料业务方面:报告期内,5万吨特殊合金带材等新建项目陆续投产,但产 能尚处于爬坡阶段,受此影响,经营业绩同比略有下降;但全年来看,产销逐季向好, 销售量、盈利能力环比有较大改善。(这块业务净利润2-3亿,净利率非常低)

23年利润中值11.2亿,目前市值165亿,静态PE14.73倍