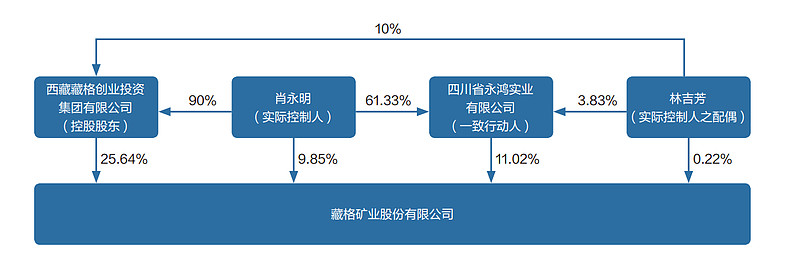

公司立足青藏高原,扎根青海察尔汗盐湖,依托724.35平方公里的 盐湖资源,专注于国家战略性矿产资源钾锂的投资和开发,以及氯化钾、电池级碳酸锂产品的生产和销售。

2022年情况:

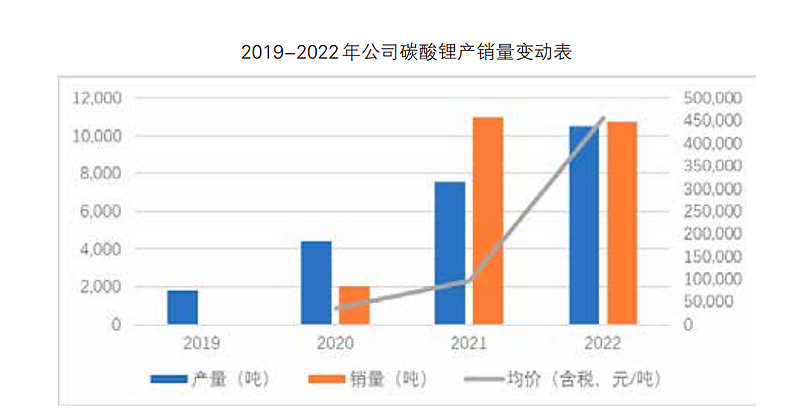

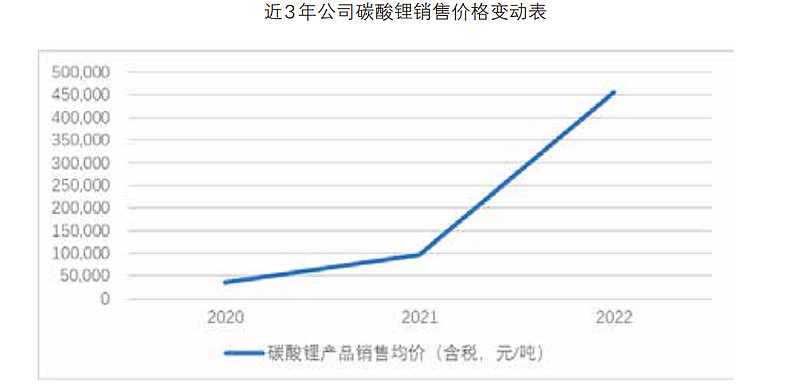

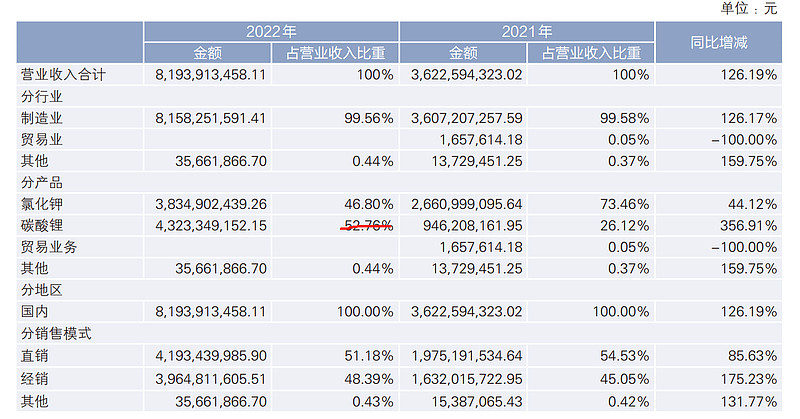

碳酸锂收入超过50%,产销大概1.05万吨,主要是价格大幅上涨

氯化钾产品 :氯化钾是一种无机化合物,含氯钾肥即氯化钾,是易溶于水的速效性钾肥, 其中钾含量 50%-60%(以氧化钾计),可作为基肥和追肥使用。氯化钾的下游应用以农业为主,表观消费为复合肥。

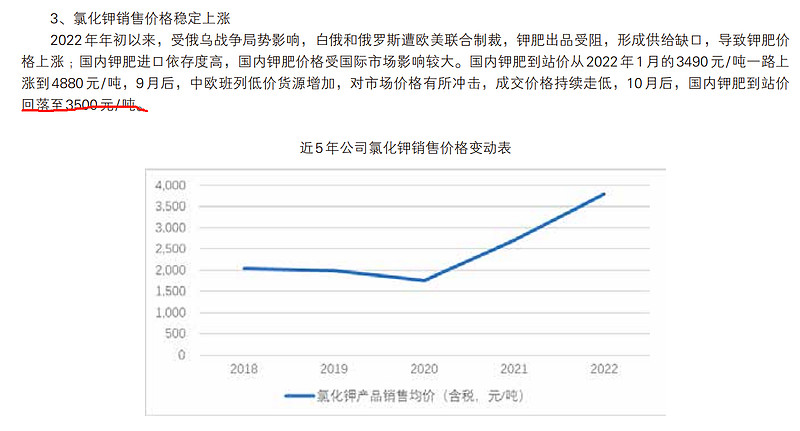

俄罗斯钾肥收到制裁影响,最近价格保持上升

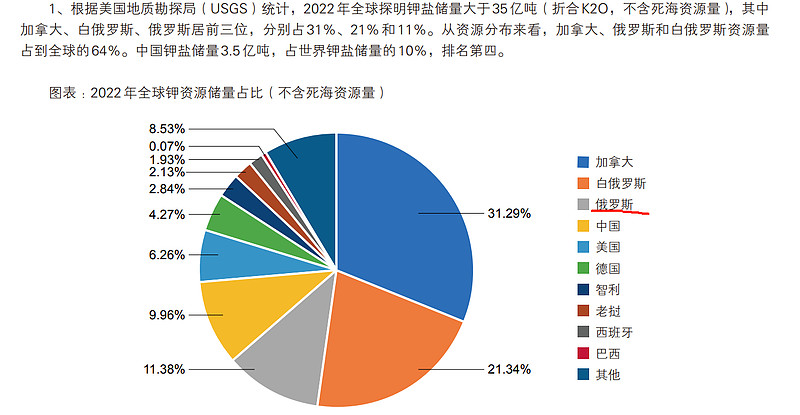

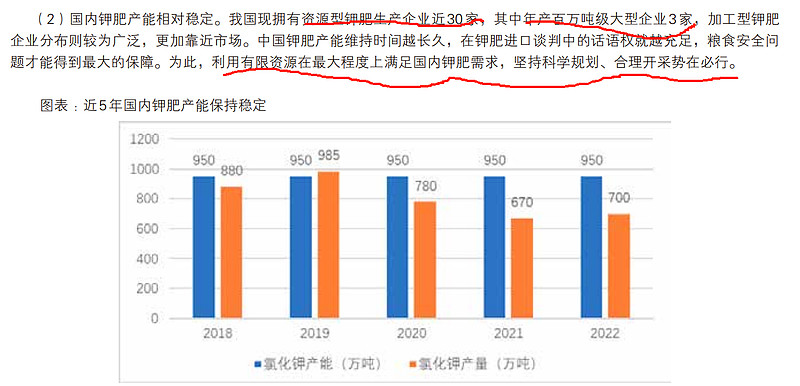

国内钾盐资源相对稀缺,80%集中在青海柴达木盆地。)。其中察尔汗矿区是我国目前探明储量最大的钾矿

钾肥产能和产量不存在大幅扩张国内,产能一直保持950万吨

俄乌冲突。2022年早些时候俄乌冲突爆发后,尽管俄罗斯化肥并未直接受到西方制裁,但许多船运、银行和保险 公司避免与俄罗斯进行贸易,刺激全球化肥价格飙升。与此同时,美国和欧盟对白俄罗斯钾肥销售继续实施制裁,加剧了 行业的供应困境。(世界排名第二和第三的产出国受到影响)

国内钾肥自给率仅50%左右,长期依赖进口 ;全球钾盐资源 储量分布不均衡,钾肥生产高度集中,行业寡头对钾肥定价有较强的影响力,受国际价格、农产品价格、复合肥整体需求 等多种因素影响,存在钾肥价格波动风险。公司依托拥有的青海察尔汗盐湖724.35平方公里的采矿权,开采察尔汗盐湖的晶间卤水为原料,生产氯化钾,年产量 保持在100万吨以上

公司资源优势:

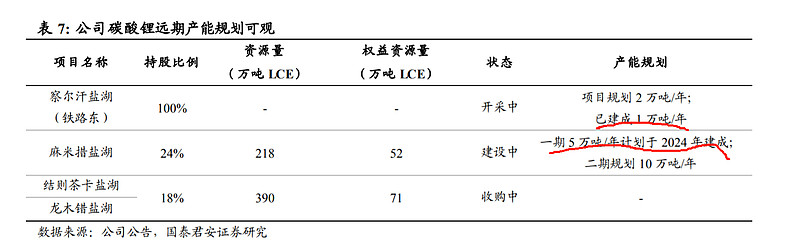

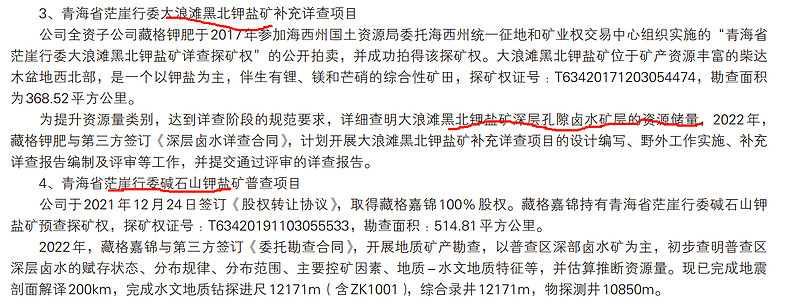

公司抓住行业发展机遇,通过整合取得青海察尔汗盐湖铁路以东724.35平方公里的盐湖资源采矿权,伴生有钾、镁、钠、 硼、溴、碘等多种矿产品种 ;通过参与产业发展基金,以较低的成本取得了西藏阿里改则县麻米错盐湖资源储备,已探明 的可利用氯化锂储量约250.11万吨,折碳酸锂约217.74万吨(计划25年底建成5万吨一年的碳酸锂产能,完全成本在3.5万,成本优势极大),且以湖表卤水矿为主 ;通过公开拍卖及股权收购取得青海 省茫崖行委大浪滩黑北钾盐矿、碱石山钾盐矿、小梁山-大风山地区深层卤水钾盐矿东段资源储备,是以钾盐为主,伴生 有锂、镁和芒硝的综合性矿田,探矿权合计达1400平方公里。未来,公司仍将通过勘查、收购等措施进一步扩充自身的资 源储备,加强公司长期发展的核心竞争优势。

成本优势:

由于公司目前在产矿山的采矿权取得成本较低,因此,报告期内公司采矿权等 无形资产的摊销成本相对较小,使公司取得了较明显的成本优势。

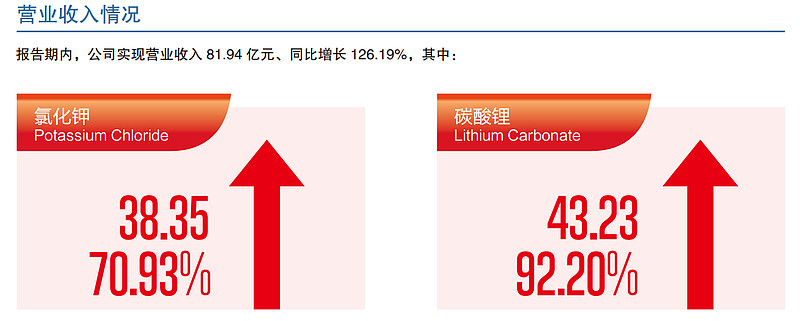

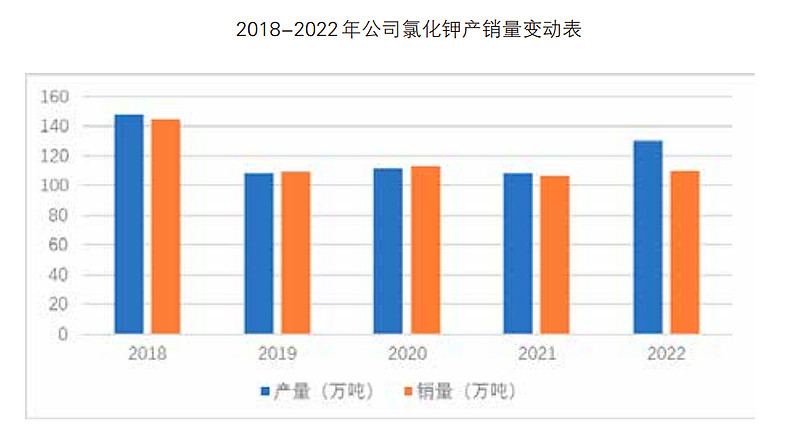

公司业务规模不断扩大。报告期内,公司实现氯化钾产品产量130.67万吨、同比增长21.24%,销量110.14万吨、 同比增长3.12% ;实现碳酸锂产品产量10,537吨、同比增长39.51%,销量10,707吨、同比增长-2.31%。

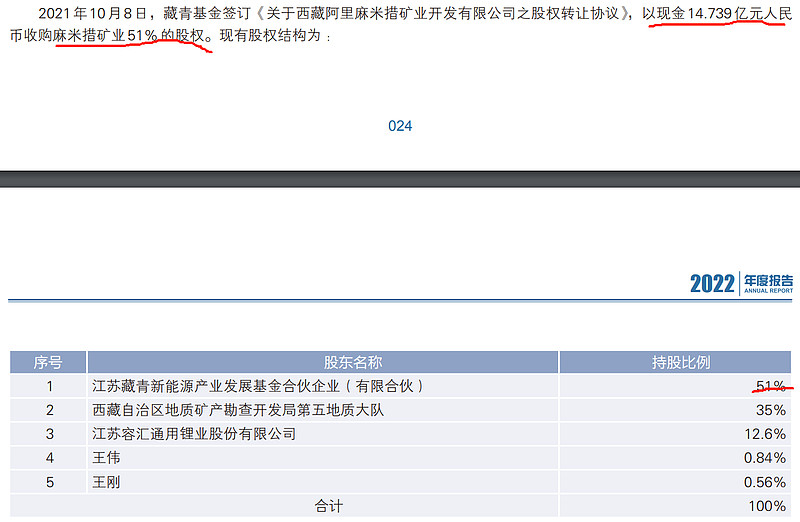

藏青基金同意 :藏青基金所 投资包括麻米措矿业在内的所有盐湖锂矿企业在正式投产后,公司及关联公司对藏青持有的各盐湖锂矿企业的股权具有优 先收购权。

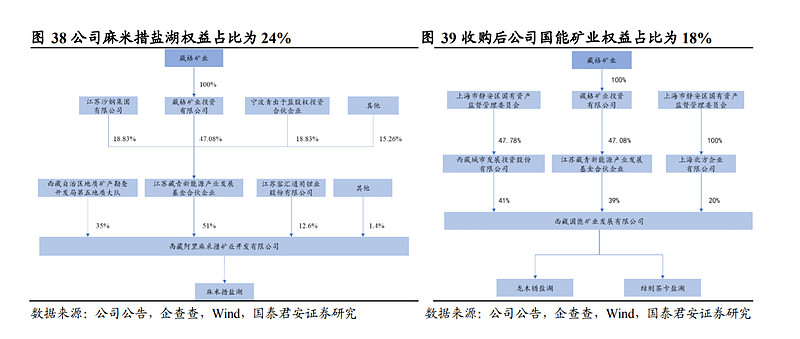

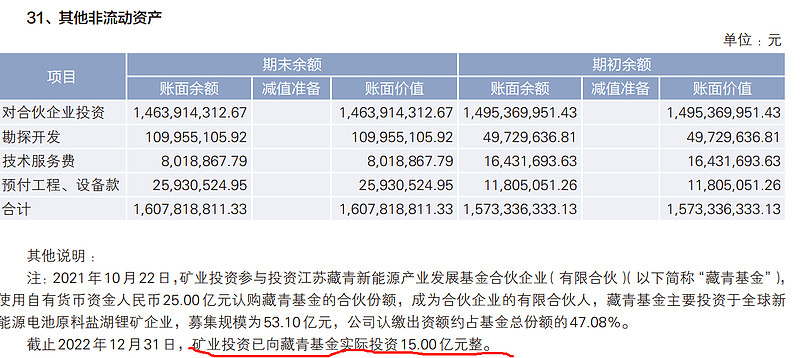

公司是藏青基金第一大股东,通过藏青基金持有51%的麻米措矿业股份,实际穿透后持有权益股份25%左右

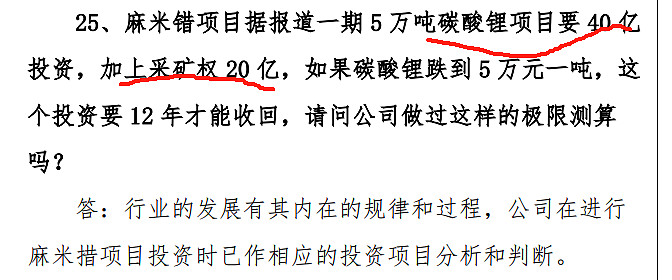

麻米措矿业持有西藏阿里改则县麻米错盐湖矿区锂硼矿探矿权证,目前已获得采矿权证的配号,采矿许可证号 : C5400002020045210149743,有效期限 :2020-04-30至2030-04-30。根据麻米错盐湖目前制定的开发利用方 案,麻米措矿业总规划年产碳酸锂10万吨,一期工程(2022-2024年)建设5万吨规模,待条件成熟后再投资兴建二期项目 (2025-2027年)增加到年产10万吨。

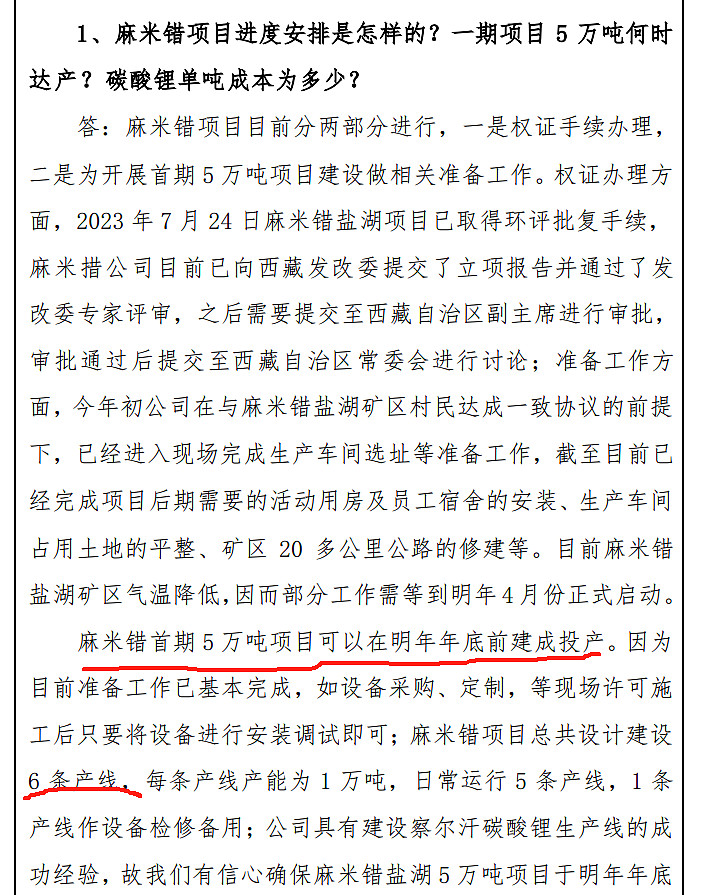

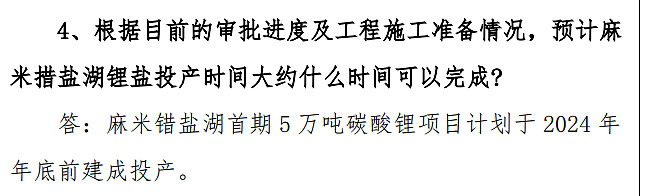

目前计划24年年底建成投产

2023年2月17日,全资孙公司藏格矿业国际有限公司、成都川寮聚源实业有限公司,合作方PGM钾盐矿投资有限公司、 XTN钾盐矿投资有限公司在老挝首都万象市与老挝政府签署了《万象塞塔尼县巴俄县钾盐勘探协议》。项目总面积约400平 方公里,根据已有的地质勘探工作和周边矿权资料信息,推测预计折合氯化钾的资源量总计约6亿吨,初步规划一期产能 为氯化钾200万吨/年。 基于项目的前期深入考察和准备,公司将在协议签署后立即开展各项工作,尽快取得投资许可证、勘探许可证,若各 项工作进展顺利,完成勘探工作并提交勘探报告,完成可行性研究和环境社会影响评估报告的报批,积极推进矿业开发特 许协议谈判及采矿许可证的取得,争取尽快开始采矿工程建设并达到设计产能。(采矿证尚未取得还早,估值不用考虑)

探矿中,估值不用考虑

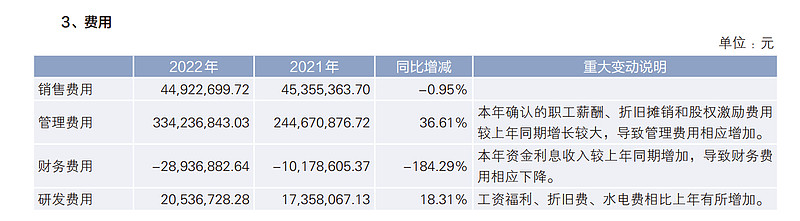

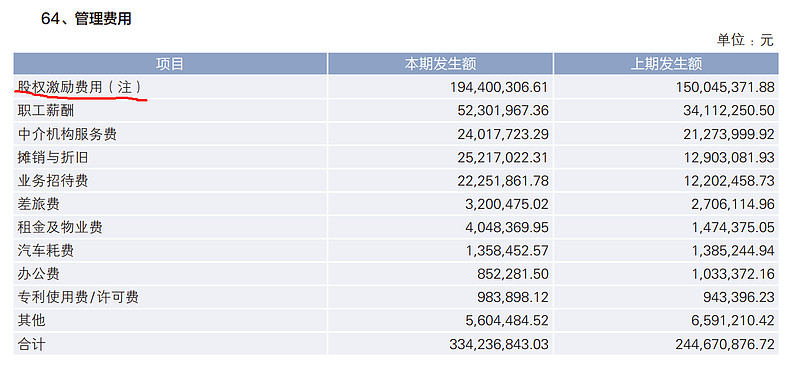

公司三费金额合计约3.7亿,占收入比例为4.5%,占比极小。销售费用和研发费用很小,运营效率很高

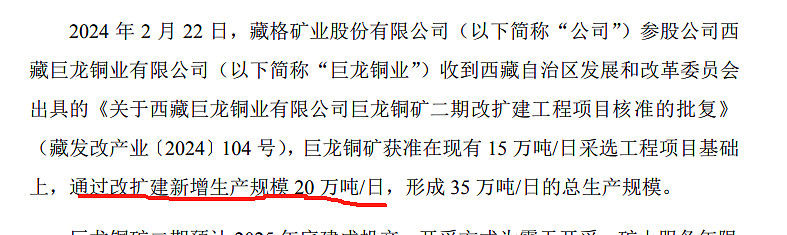

1、公司持有巨龙矿业31%的股份,贡献超过6.9亿元的投资收益

巨龙铜矿二期预计 2025 年底建成投产,开采方式为露天开采,矿山服务年限 为 36 年;估算总投资约 174.6 亿元巨龙铜矿二期工程建成达产后,每年采选矿石量将超过 1 亿吨,成为中国采 选规模最大、21 世纪以来投产的全球采选规模最大的单体铜矿山;巨龙铜业(旗 下包含巨龙铜矿和知不拉铜矿)矿产铜年产量将从 2023 年的 15.4 万吨提高至约 30-35 万吨,矿产钼年产量将从 2023 年的 0.5 万吨提高至约 1.3 万吨。后续,巨龙 铜矿还将进一步规划实施三期工程,若项目得到政府有关部门批准,最终可望实现 每年采选矿石量约 2 亿吨,成为全球采选规模最大的单体铜矿山。

巨龙铜矿二期工程投资金额大,采选作业均在海拔 5,000 米以上的高寒缺氧地 区,自然地理环境恶劣,人员作业条件差,工程施工建设管理难度较大。工程建设 及投产还需取得有关部门的相关手续,存在不及预期的可能。同时,该项目总体品 位相对较低,项目效益对金属价格波动敏感,存在一定投资风险。

2、钾肥110万吨,实际每吨销售单价(含税)3,082.98元/吨(23年半年报同比22年半年报下降22.39%),销售单价2730元/吨,平均销售成本1,011.60元/吨,每吨利润在1710元,合计利润18.87亿利润/年

碳酸锂1.2万吨年,4.1万吨完全成本,预计10万的销售单价,每吨利润5.9万,稳态利润7.08亿/年。另外麻米错盐湖首期 5 万吨碳酸锂项目计划于 2024 年年底前建成投产(但是公司只有25%的权益相当于产能翻一倍)。

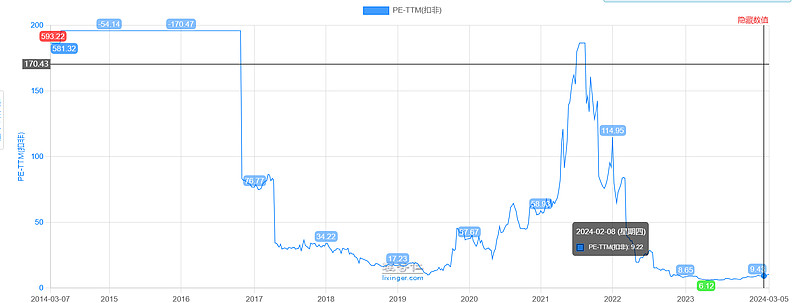

上述两项业务合计利润26亿元。巨龙矿业投资收益12亿/年(26年开始投资收益翻倍),合计38亿。目前市值469亿,静态PE12.34倍,估值合理。24年利润在38亿上下,25年利润在45亿上下(增加1万吨碳酸锂产能)。26年利润在55亿上下(增加巨龙矿业二期产能15万吨),自25年开始复合增长率在20%左右。$藏格矿业(SZ000408)$

1、主要经营目标

(1)产销量目标 :2023年,公司计划生产氯化钾100万吨、销售120万吨,计划生产、销售电池级碳酸锂12,000吨。 注 :上述产销量目标受未来经营环境影响,存在一定的不确定性,并不构成对投资者的业绩承诺,敬请投资者注意投 资风险。

(2)重点工作 :一是麻米错盐湖首期5万吨碳酸锂项目,加快建设、尽早投产 ;二是老挝钾盐矿的勘探与开发,立足 现有的勘探工作基础,跟进落实勘探建设,可研及环评报告的编制及评审,采矿权证的获取等相关工作 ;三是青海省茫崖 行委大浪滩黑北钾盐矿深层矿详查项目,根据勘查设计进行深层矿详查野外作业 ;四是青海省茫崖行委碱石山钾盐矿普查 项目,计划完成ZK0001、ZK0002、ZK0901三口钻井的场地恢复、验收,原ZK1001封井、钻孔、挪孔、重新施工等工作; 五是青海省茫崖行委小梁山-大风山地区深层卤水钾盐矿东段详查项目,计划完成资料整理、详查报告编制及评审等工作。

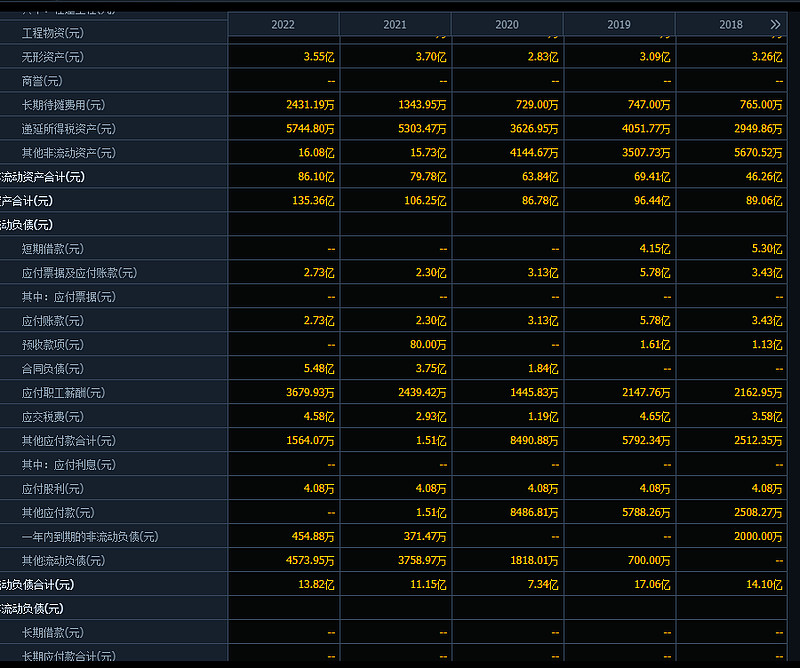

公司货币资金超过30亿,无长短期借款,无应收账款,存货金额非常小不存在减值风险,资产负债表和利润表非常健康

23年半年报:

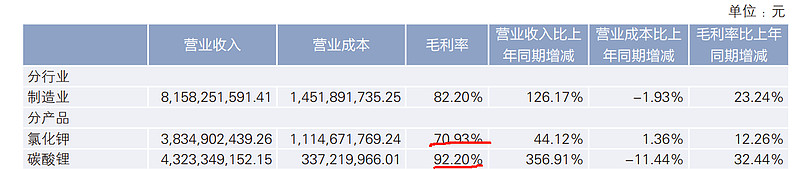

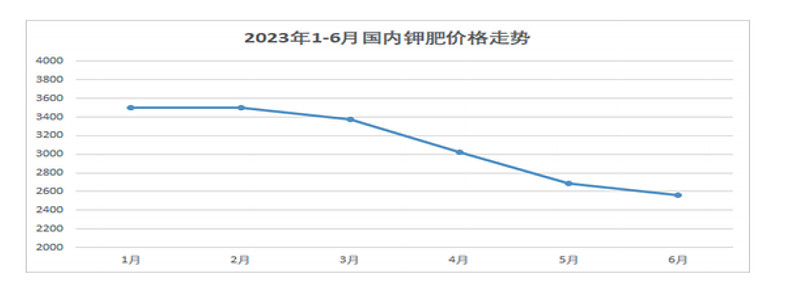

报告期内,公司氯化钾平均售价(含税)3,082.98元/吨,同比下降22.39% ;平均销售成本1,011.60元/吨,同比上 升3.18%。毛利率64.23%

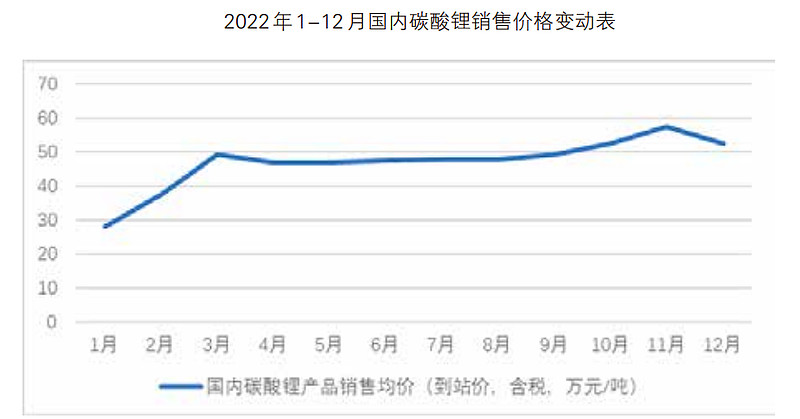

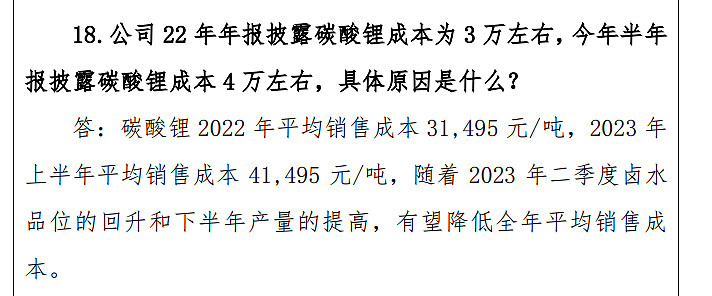

报告期内,公司碳酸锂平均售价(含税)260,120.73元/吨,同比下降34.67% ;平均销售成本41,495.41元/吨,同比 上升24.17%,主要原因为 :由于第一季度气温较低,原材料中锂离子浓度下降,导致物料消耗增加,成本上升;实现毛利率81.97%

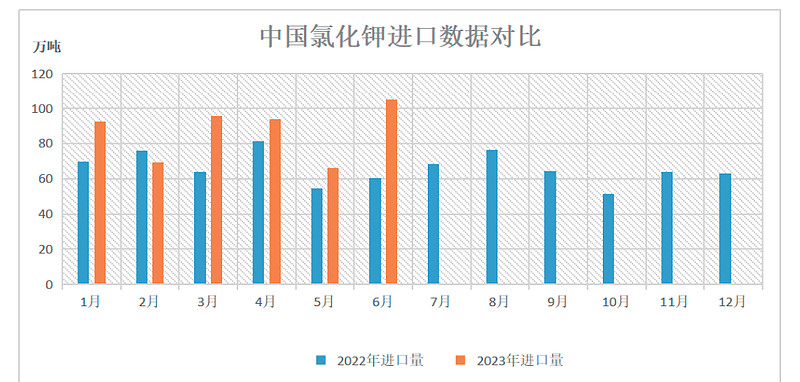

(1)国内氯化钾市场供应情况。一是国内氯化钾厂家多有一定的库存,上半年产量维持相对高位 ;二是国际氯化钾进 口货源充足,2023年上半年老挝钾肥产量及对中国的货源输出量明显增加,白俄罗斯以及俄罗斯对中国通过铁路运输量 相对充足,一定程度上补充了因为海运运输影响的货源减少,保证了国内氯化钾货源的供应量。根据中国海关数据统计, 2023年1-6月,氯化钾累计进口522.3万吨、同比增长28.61%。

价格下跌主要是进口增加影响

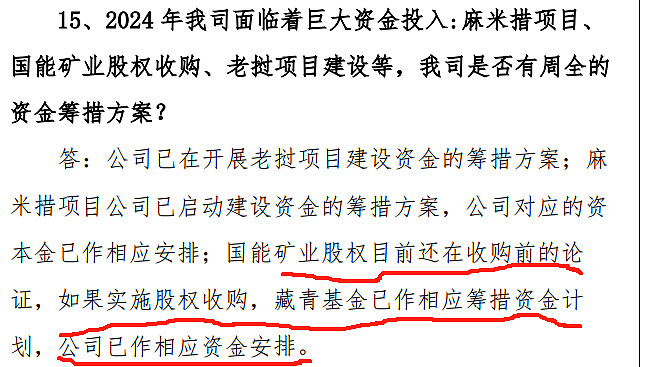

藏青基金拟收购西藏国能矿业发展有限公司39%股权,该公司持有西藏结则茶卡盐湖和龙木错盐湖,碳酸锂资源 储量达390万吨。进展还早

分红率超过5%,非常高,如果几个投资加大预计不可持续。

铜单吨扣税后售价分别为 6.02/6.19/6.37 万元/吨,毛利率分别为 41.84%/43.50%/45.07%,单吨净利分别为 2.02/2.02/2.02 万元/吨。15万吨利润在30亿