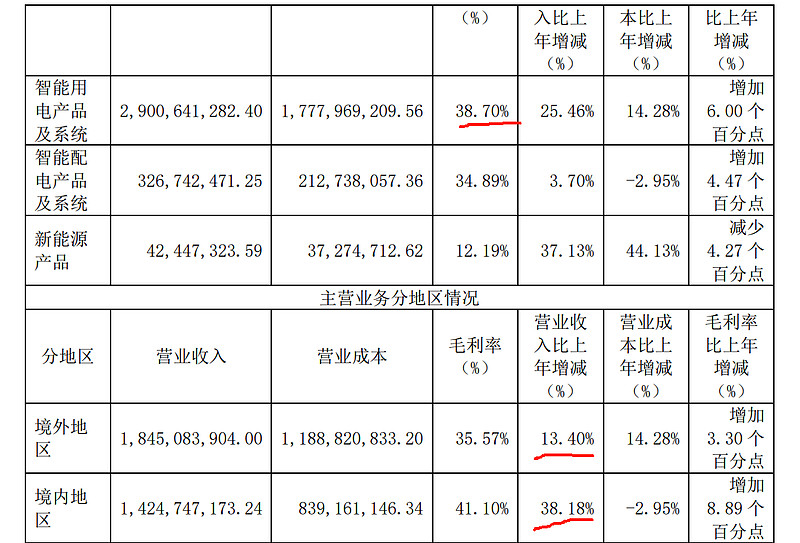

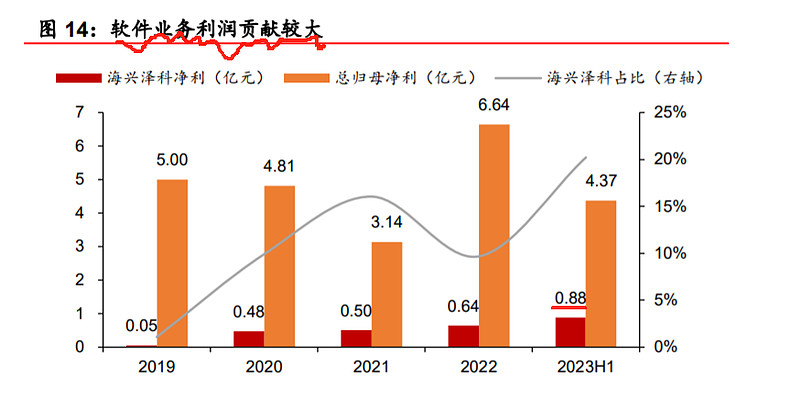

报告期内,公司实现营业总收入33.10亿元,比上年同期增长22.99%,其中海外市场收入 18.45亿元,同比增长13.40%,国内市场收入14.25亿元,同比增长38.18%;实现归属于上市公司 股东的净利润6.64亿元,比上年同期增长111.71%

公司产品已销往全球90多个国家和地区,其中一带一路国家46个,是业内海外市场营销及售 后服务网络最广、最具竞争力的企业之一。

2021 年全球智能电网规模约为 431 亿美元,预计 2026 年将达到 1034 亿美元,海外智能电网数字化建设与改造,整体存在较大需求。报告期内,欧 洲、亚洲及拉美部分较发达国家处于智能电网改造大规模投资建设期,多个国家已发布以智能计 量为核心的智能电网数字化建设规划;拉美及非洲大多数国家仍处于智能电网建设初期,随着经 济增长,社会工商业用电需求持续增长,对电力基础设施建设的需求也愈加旺盛,智能配用电解 决方案和产品需求显著增加。

在国际市场,公司与全球头部企业同台竞技,为用户提供智能配用电整体解决方案、工程和 本地化服务,产品已覆盖全球 90 多个国家和地区。报告期内,公司的智能用电产品在巴西市场 占有率保持排名第一,在印尼实现首次市场份额排名第一,在欧洲市场中标金额创历史新高,实 现海外市场收入 18.45 亿元,同比增长 13.40%,已成为行业内最优秀的数字能源产品和解决方 案提供商之一。

2022 年全球光伏市场持续高速发展,全球太阳能新增发电装机容量达到 278GW。2022 年全 球 GW 级光伏市场达到 26 个,新增 5 个 GW 级市场,这些市场占全球装机量的 88.6%。其中,印 度、越南、沙特、巴西等市场拥有大量在建项目,这些国家地区在未来三年内将迎来集中并网的 高峰;

公司拥有全球员工 2,300 余人,其中外籍员工占比超过 43%

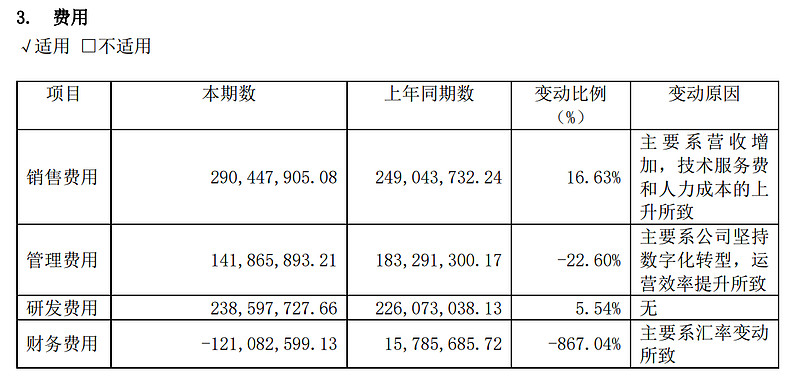

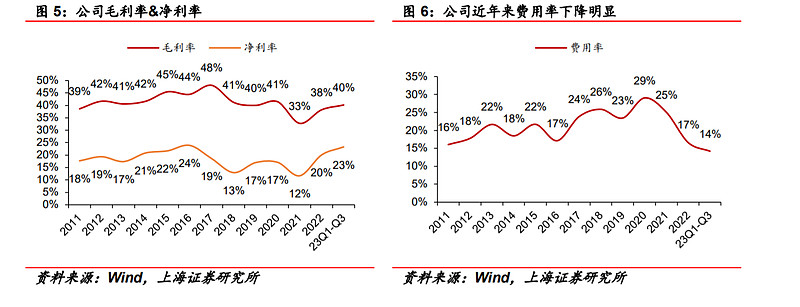

三费合计金额为5.6亿,占收入比例为16.9%,占比相对较高,但是公司毛利率达到了38%-40%,净利润率超过20%

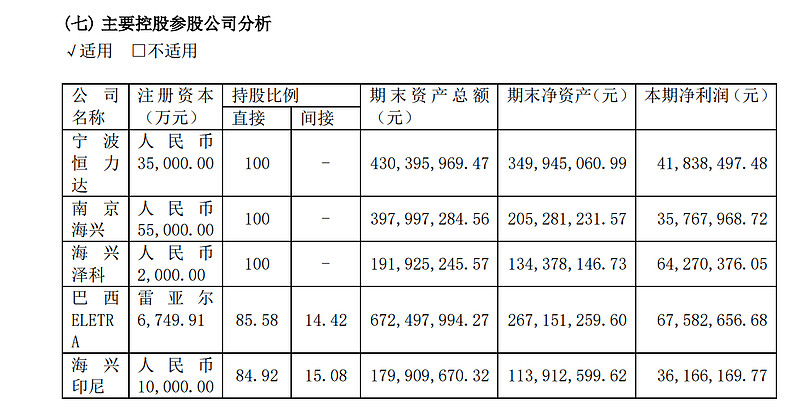

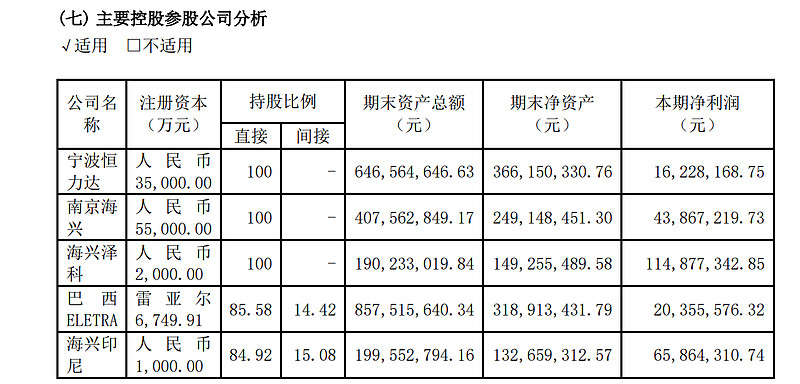

巴西和印尼有子公司生产,利润几千万

23年半年报:

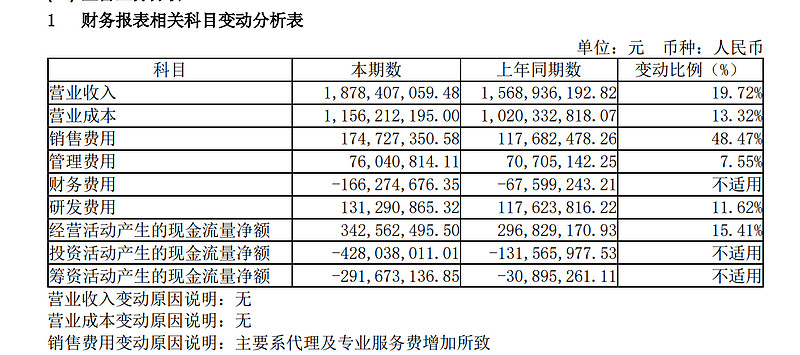

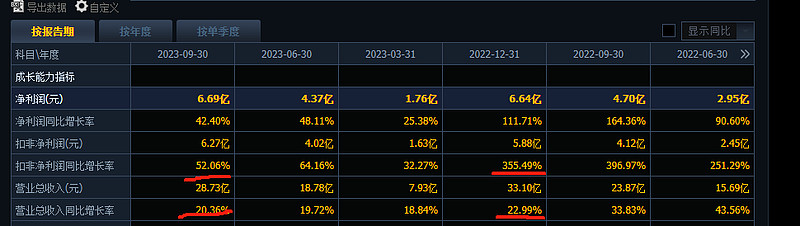

报告期内,公司实 现营业总收入 18.78 亿元,同比增长 19.72%,实现海外主营业务收入 12.12 亿元,同比增长 30.13%;国内主营业务收入 6.40 亿元,同比增长 3.41%(海外业务收入继续高速增长,国内业务增速很小)。其中,海外配用电业务收入 11.26 亿 元,同比增长 22.22%;海外新能源业务收入 8,562.18 万元,同比增长 779.39%。报告期内,公 司通过供应链降本以及受益于原材料价格下降,整体毛利水平有所提升,实现归属于上市公司股 东的净利润 4.37 亿元,同比增长 48.11%。

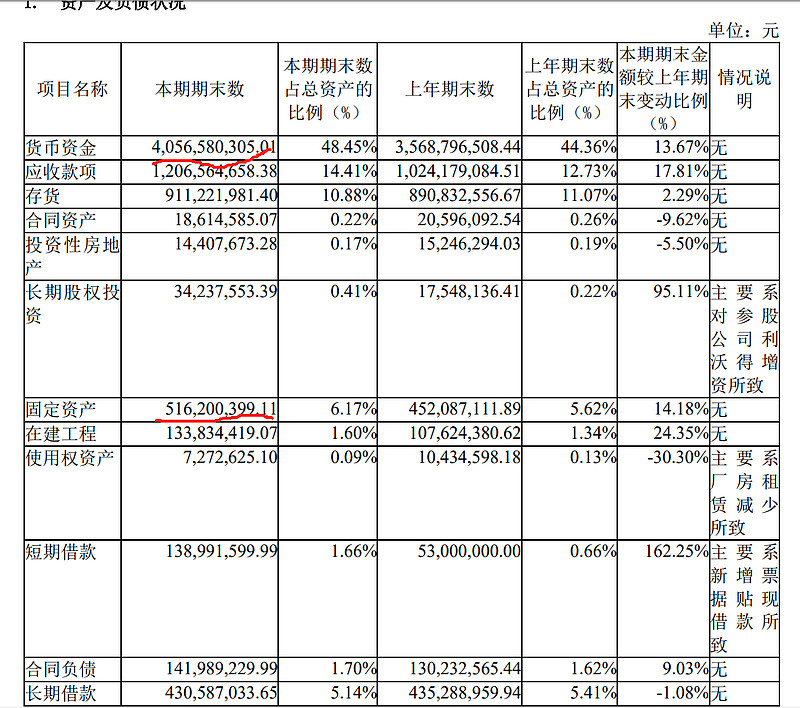

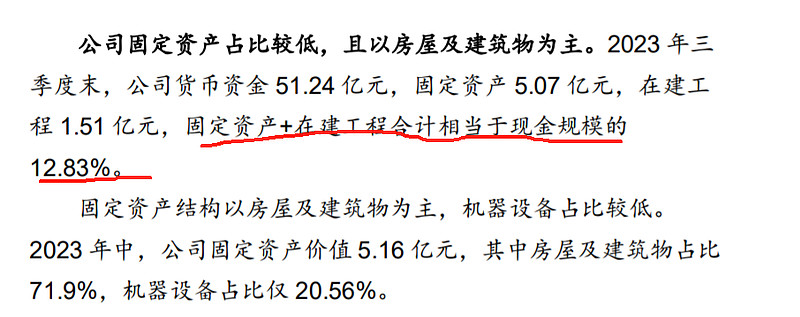

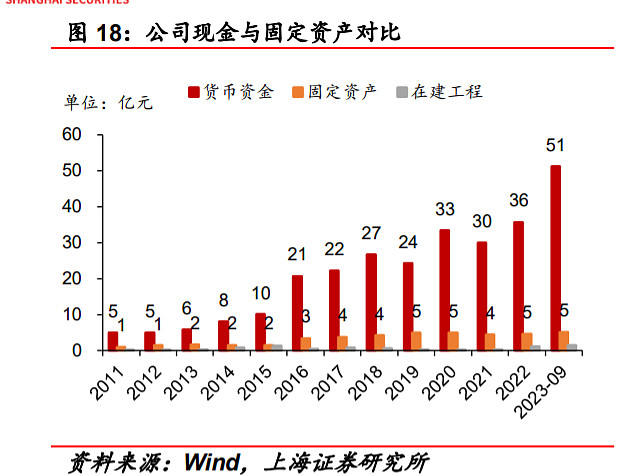

货币资金加理财超过50亿,长短期借款很少,固定资产金额非常小,运营效率很高。分红率大概3个点。

23年年报:

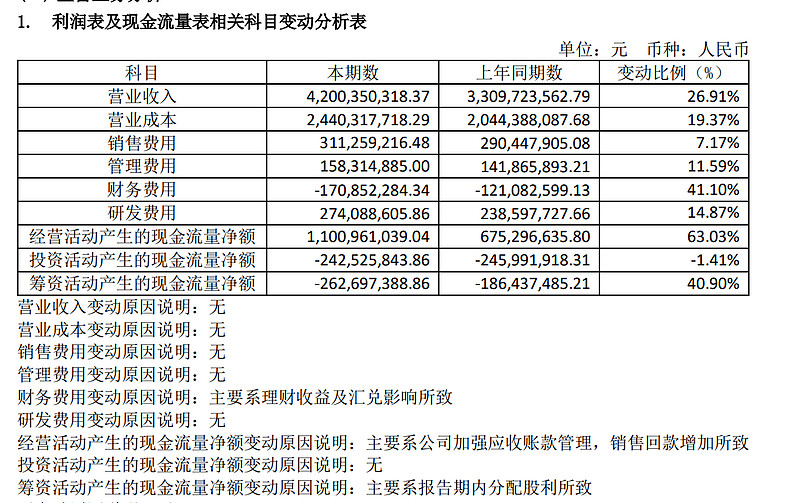

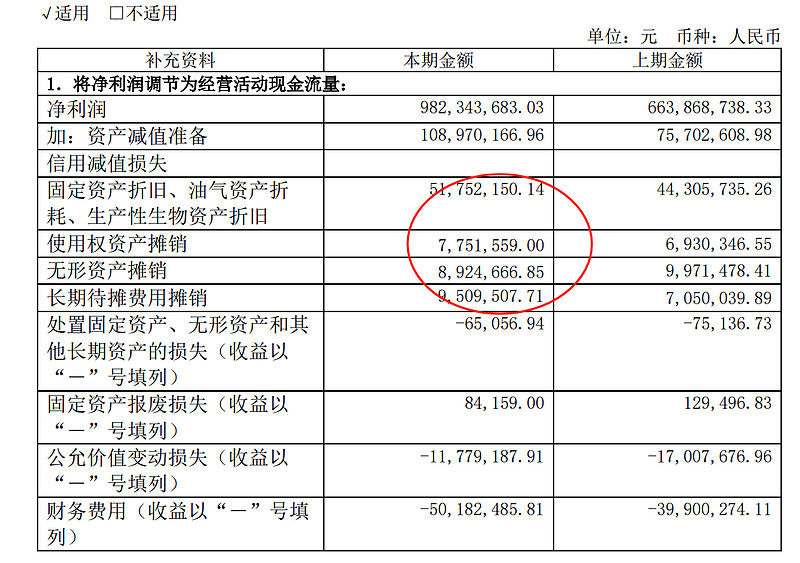

报告期内,公司实现营业总收入 42.00 亿 元,同比增长 26.91%。受原材料价格下降、人民币贬值、解决方案占比提升以及加强期间费用 率控制等因素影响,公司实现归属于上市公司股东净利润 9.82 亿元,同比增长 47.90%,营业收 入和净利润均创上市以来新高。公司经营活动现金流净额 11.01 亿元,同比增长 63.03%,继续 保持高质量盈利。(盈利质量是真的高啊)

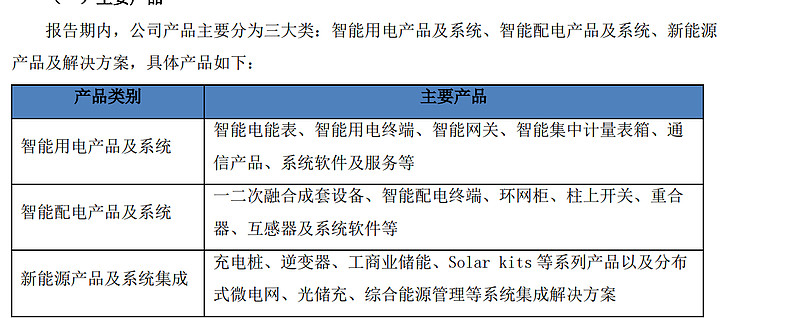

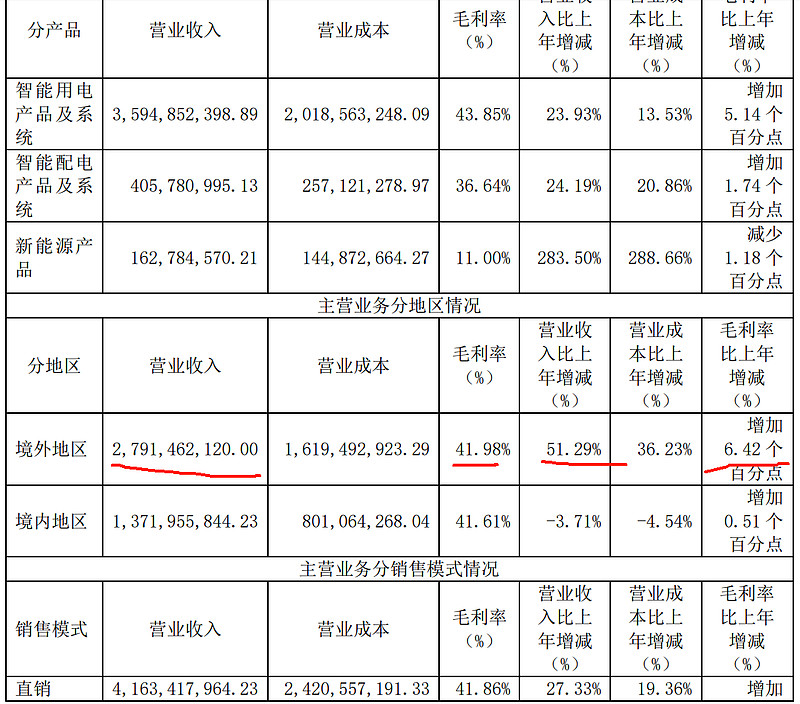

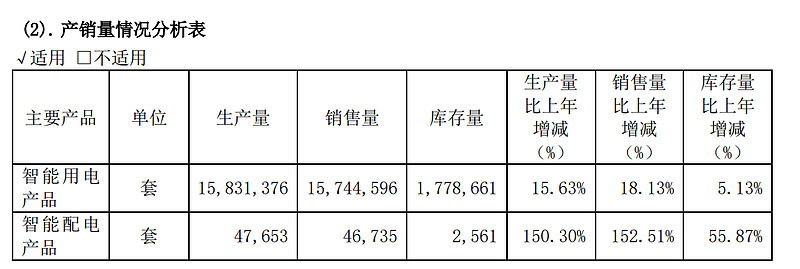

(一)智能用电业务 报告期内,公司智能用电业务实现主营业务收入 35.95 亿元,同比增长 23.93%。其中,国 内智能用电业务实现收入 10.34 亿元,同比下降 5.47%;海外智能用电业务实现收入 25.61 亿 元,同比增长 41.72%。 报告期内,来自于系统软件和解决方案的营收占比大幅提升,占公司海外智能用电业务总营 收的约 60%。截至报告期末,公司的软件产品在海外市场累计应用在超过 130 个项目。同时,公 司继续推进供应链全球化战略,启动了欧洲、拉美工厂布局规划,持续贯彻海外本地化经营策 略。

(二)智能配电业务 报告期内,公司智能配电业务实现主营业务收入 4.06 亿元,同比增长 24.19%。其中,国内 智能配电业务实现主营业务收入 2.89 亿元,同比下降 4.84%;海外智能配电实现主营业务收入 1.17 亿元,同比增长 406.67%。

(三)新能源业务 报告期内,新能源业务实现主营业务收入 1.63 亿元,同比增长 283.50%;其中国内主营业 务收入 0.50 亿元,同比增长 78.14%,海外主营业务收入 1.13 亿元,同比增长 672.38%。

2023 年,得益于发达国家的更新换代需求,以及新兴市场的渗透率提升,海外智能配用电 市场呈现出强劲的发展势头。多个国家和地区均出台了相关政策,推动智能配用电产品的应用和 普及,启动和加快电网数字化转型,以适应更加复杂和多样化的电网运行环境。同时,智能配用 电产品在分布式能源、新能源汽车充电、需求侧响应等场景的应用也在不断拓展。

三费合计5.7亿,占收入比例为13.57%,相比22年16%下降了3个点。运营费用较低

境外收入同比增长超过51%,毛利率超过40%,同比增长6个多点。另外就是境外收入占比达到了67%,历史新高预计还会提高

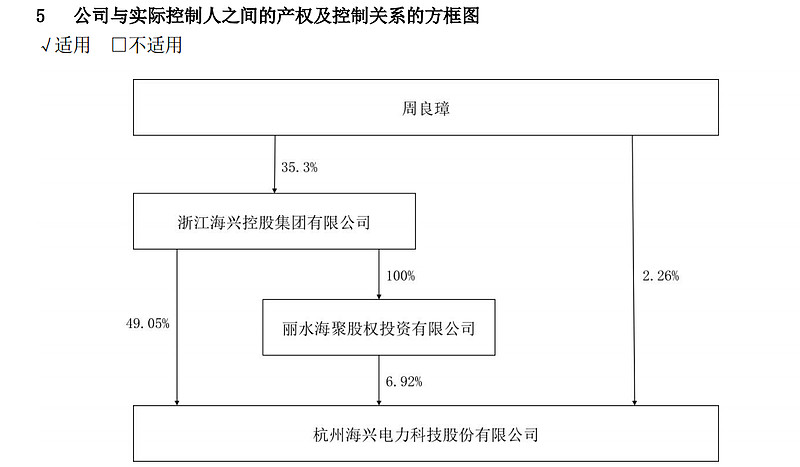

实控人控制了59%的股份很高

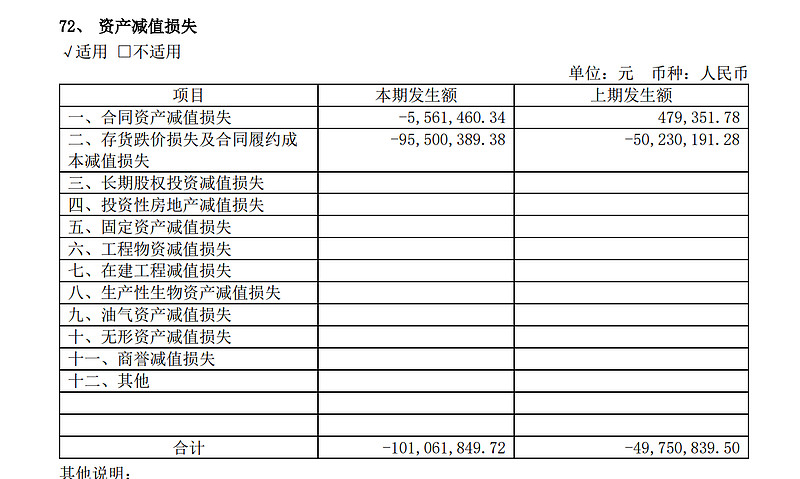

存货跌价还多提了5000万

实际年报出来10亿利润比分析师预计高20%

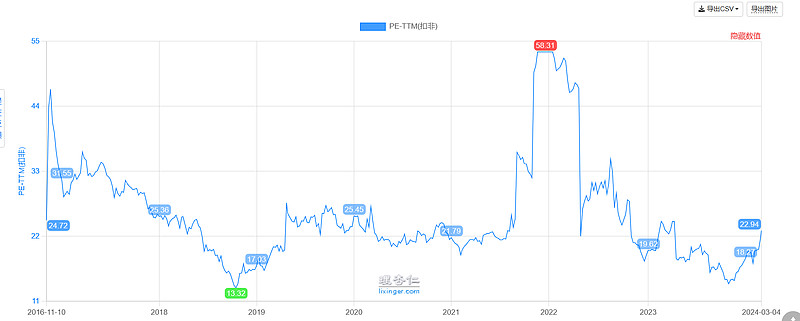

以23年8.35亿利润计算,目前市值182亿,静态PE21.8倍。动态18.2倍,定位为稳定增长型企业

收入复合增长率约为20%

实际年报净利润9.41亿,目前市值204亿,静态PE21.67倍。

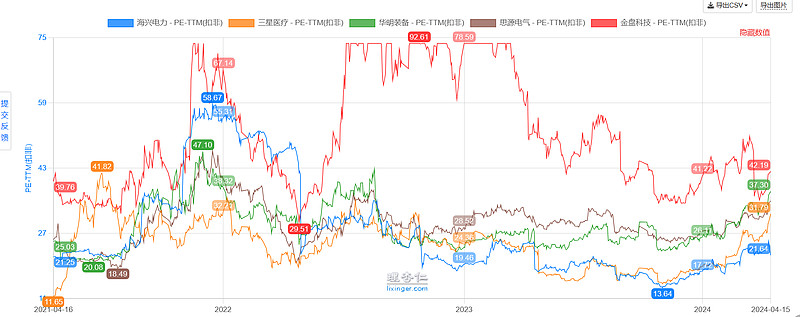

在出海优质企业里面估值偏低

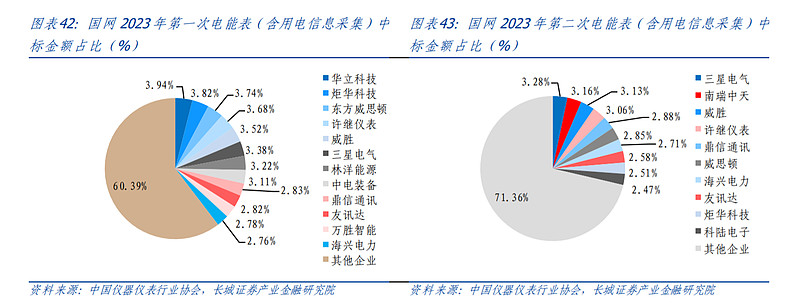

相较于国网 2023 年第一次电能表(含用电信息采集)中标 结果中,海兴电力中标金额占比(2.76%)(国内市场集中度非常低,价格竞争比较激烈)在所有中标企业中的排名上升了 5 位。目前 国内智能电表产品市场参与者较多,市场化程度较高,市场竞争较为激烈,第一梯队企 业差异不大。经过多年发展,公司已经稳居国家电网电能表招标第一梯队,其中最大竞争对手三星医疗排名第一(份额也才3.28%)

国内市场增长空间有限,主要看点国外增长

资本开支控制非常好