2022年作为光器件行业的两大主要市场,数据中心和电信网络市场的发展阶段和周期特点存在一定差异。 在云计算和人工智能等业务的推动下,数据中心市场资本开支增速远高于电信市场。

公司主要产品有光电子器件、模块和子系统产品。按应用领域可分为传输类产品、接入类产品、数 据通信类产品。传输类产品可以提供光传送网端到端的整体解决方案,包括传输光收发模块、光纤放大器、光 无源器件、智能光器件等。传输光模块包括 100G、400G 等速率光模块,支持 10km、40km、80km 等传输 距离。

公司接入类产品支持固网接入和无线接入应用。固网接入产品有 GPON OLT/ONU 、10GPON(10G EPON、10G GPON 、10G Combo PON)的 BOSA 和光收发模块等。无线接入类包括 4GLTE 和 5G 网络用 CPRI/eCPRI 的各种 10G、25G、50G、100G 灰光和彩光光收发模块。

数据通信产品主要用于数据中心、企业网、存储网等领域,包括光电器件、模块、板卡、AOC 产品。 产品组合包括 10G、25G、50G 光收发模块,100G QSFP28 和 AOC(有源光缆),200G、400G、800G QSFP DD /OSFP,16G/32G/64G FC 光模块产品。

2022年公司新产品种类不断拓展,数据中心 800G 高速产品、固网接入 combo PON 系列产品、 400G DCO 系列产品等均取得较好进展,

2022 年,公司所处的行业地位基本不变,在全球光器件行业排名保持第四,在电信传输、数据通 信、接入网三大细分市场的全球排名分别为第 4、5、3 名。

公司的封装平台包括有源和无源两大器件封装平台

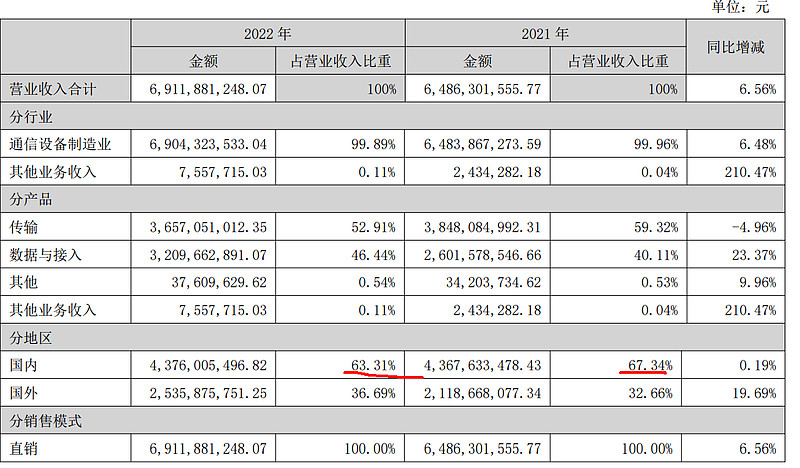

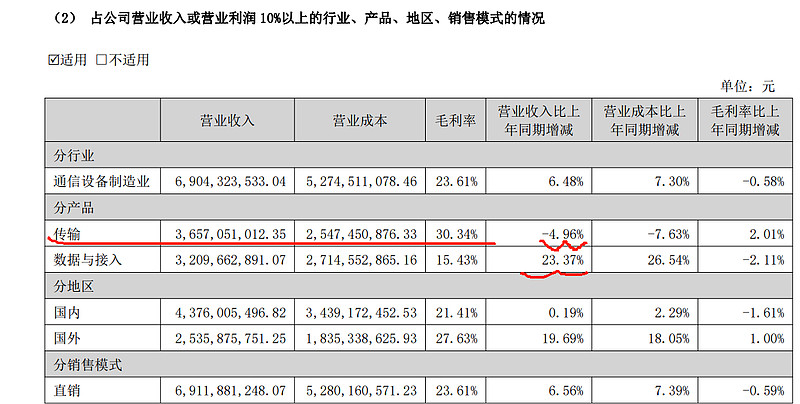

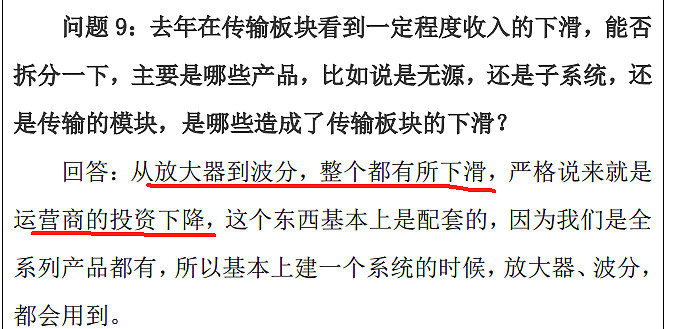

数据与接入类收入毛利率较低

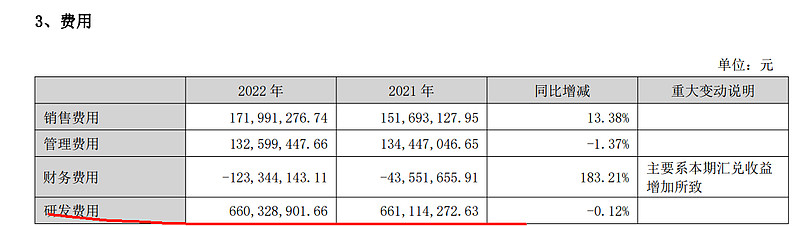

三费合计8.3亿,占收入比例约12%,其中销售管理费用都控制良好

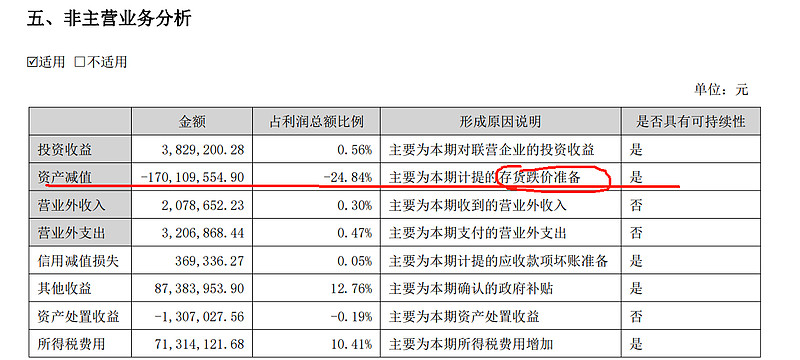

存货跌价每年计提约1.5亿,存货约25亿,计提比例6%,计提跌价比例较高

长短期借款很少,货币资金加理财超过30亿,故每年利息收入超过一个亿,固定资产原值不高

流量增长将带动对网络建设的投资和光器件市场机会。数据中心方面,大型数据中心的建设仍将持 续,数据中心光模块处于从 100G 向 200G、400G 的更替阶段,800G 产品也逐渐开始使用(数通市场)。无线网络随 着 5G 覆盖率的提升,国内运营商对 5G 的投资将从高峰逐渐下降,但建设仍将持续(电信市场)。

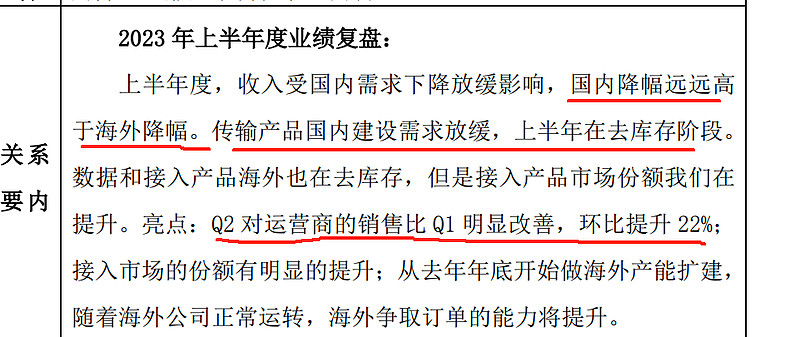

23年半年报

23年半年报收入都下滑

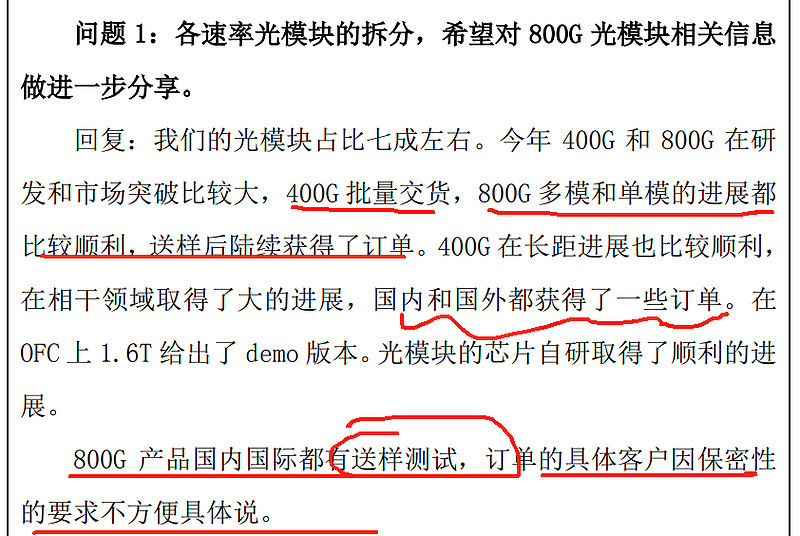

400G批量出货,800G已送样测试

国内易400G为主,国外以800G为主

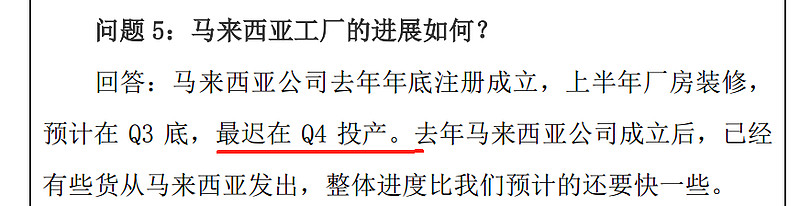

23年4季度马来西亚工厂出货批量

光迅科技已实现 10G 及以下全类型芯片的量产,在低速光通信芯片市场具 有明显的规模效应,具有优质市场客户资源,包括华为、中兴等。

当前,公司在海外共有 5 家子公司,分别位于美国、 法国、丹麦、德国和马兰西亚,共三大洲。同时公司也在美国、德国和韩国设有 办事处,逐渐成为一家国际化的大企业

2023 年 OFC 大会上各大国内厂商发布并展示最新 800G/1.6T 光模块产品,中际旭创发布 基于 5nm DSP 和先进硅光子技术的第二代 800G OSFP DR8+和 2xFR4 光通信模 块,以及 1.6T OSFP-XD DR8+可插拔光通信模块;新易盛推出多款 800G 光模块, 其中基于薄膜铌酸锂(TFLN)调制器的 800G OSFP DR8 模块功耗仅为 11.2W,是 目前业界最节能的光模块;光迅科技产品研发在国内厂商中相对领先(这两块都落后)

从英伟达 H100 的方案开始,800G 光模块需求就已经出现,在 GH200 方案中 800G 需求用量又得到明显提升,因此 在 AI 需求快速增长的背景下,预计以 800G 为代表的高速光模块需求有望得到提 升。

预计23年净利润5亿,目前市值262亿,静态PE52.5倍,23年收入和净利润下滑约20%,重点关注4季度和24年一季度收入利润情况。$光迅科技(SZ002281)$