公司目前主要业务是 西式小家电的出口销售,同时大力开拓国内品牌业务,实现海外营销和国内品牌均衡发展。

1、全球西式小家电市场需求总体呈现稳定增长。欧美发达国家作为西式小家电的主要消费市场,小家电产品属于准 快速消费品,品类众多,人均保有量高,使用频繁,更新周期短。包括中国在内的新兴市场,小家电产品普及率较低,随 着国民经济增长和人们生活水平提升,需求将保持快速增长。

2、中国是全球西式小家电重要的生产基地。中国凭借成本、技术和产业配套等方面的优势,承接了全球主要的小家 电订单,发达国家和地区小家电产品高度依赖中国设计、制造,中国出口的高端精细化产品比重持续上升。

3、行业加速洗牌,产业集中度逐步提升。国际采购商风险偏好降低,更乐意与行业龙头企业合作。同时,面对日益 增大的竞争压力,综合实力较弱的制造商将逐步被市场淘汰。

4、小家电产品创新性、个性化要求高。个性化、智能化将成为行业未来发展的主要趋势,智能人机互动功能产品更 受市场欢迎,新兴品类不断崛起。

公司出口业务主要以 OEM/ODM 模式展开,从国际小家电产业链分工来看,海外品牌方主要负责品牌渠道的销售服 务,而产品实现过程如研发、设计、制造等环节,主要由国内的相关企业去完成。

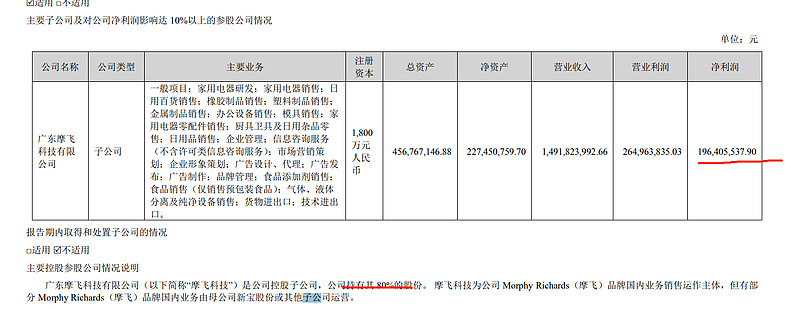

公司目前运作的品牌主要有 Donlim(东菱)、Morphy Richards(摩飞)、鸣盏、Barsetto(百胜图)、 GEVILAN(歌岚)等。其中自主品牌 Donlim(东菱)主要提供差异化的生活电器产品; Morphy Richards(摩飞)定位是提供 中高端生活电器产品;此外还有茶电器品牌鸣盏、咖啡机品牌 Barsetto(百胜图)、个护美容电器品牌 GEVILAN(歌岚)等。采取“爆款产品+内容营销”的方法,建立“产品经理+内容经理”双轮 驱动机制,在公司运作的 Morphy Richards(摩飞)品牌业务取得积极成效的基础上,逐步把这种方法拓展到公司其他自主 品牌业务。

公司未来在巩固提升现有西式厨房小家电优势产品(如电热咖啡壶等)的基础上,继续向家居护理电器(如吸尘器 等)、婴儿电器(如暖奶器等)、个护美容电器(如电动牙刷等)、制冷电器(如制冰机等)领域扩展。同时,公司也将 利用自身产品技术服务平台优势,采取“一个平台,专业产品、专业品牌”运作策略,大力发展国内自主品牌业务,通过产 品、渠道、营销方式等创新,不断提高国内市场销售份额。

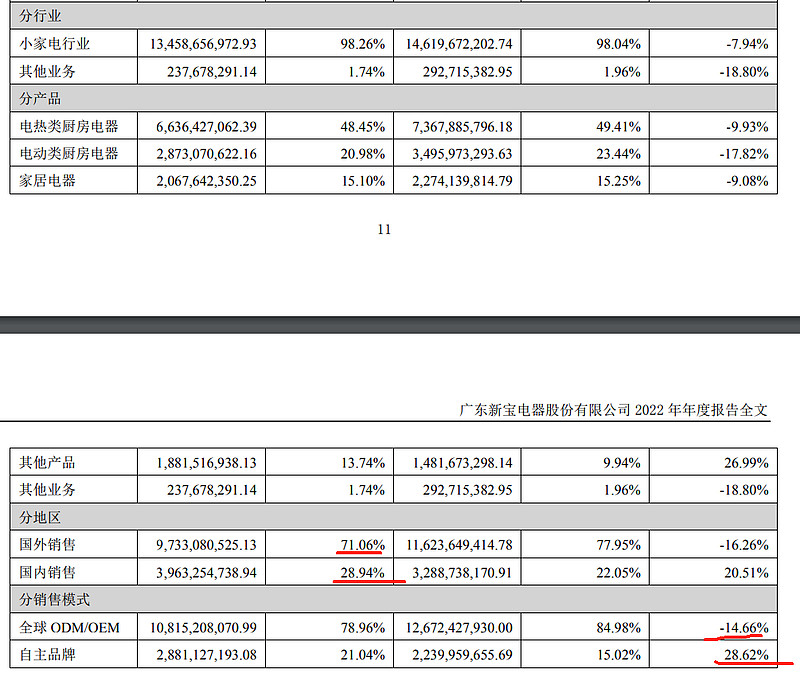

公司营业总收入实现 1,369,633.53 万元,较 2021 年同期下降 8.15%。外销方面,2022 年公司国外营业收入实现 973,308.05 万元,较 2021 年同期 下降 16.26%,主要原因是 2022 年二季度开始,海外主要经济体通胀高企,居民消费受到一定程度的抑制,海外小家电总 体需求转弱。内销方面,2022 年公司国内营业收入实现 396,325.47 万元,较 2021 年同期增长 20.51%,主要原因是国内小 家电行业需求逐步恢复,同时公司推出了更多符合市场需求的小家电产品。

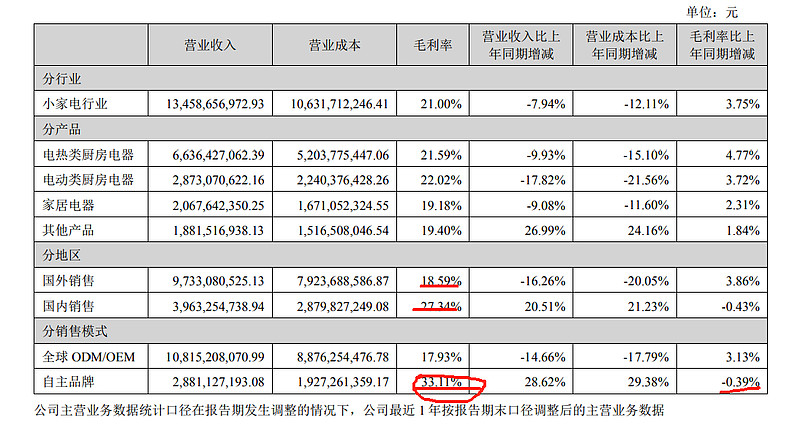

自主品牌毛利率明显高于ODM生产的毛利率,并且自主品牌收入22年大幅增长28.62%,收入占比21%

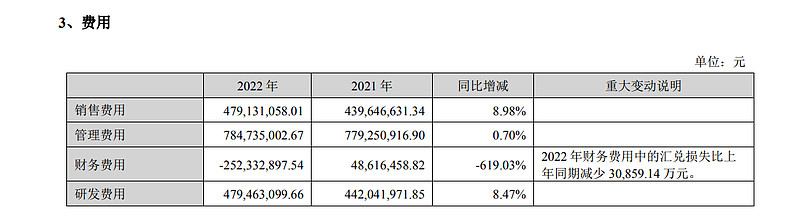

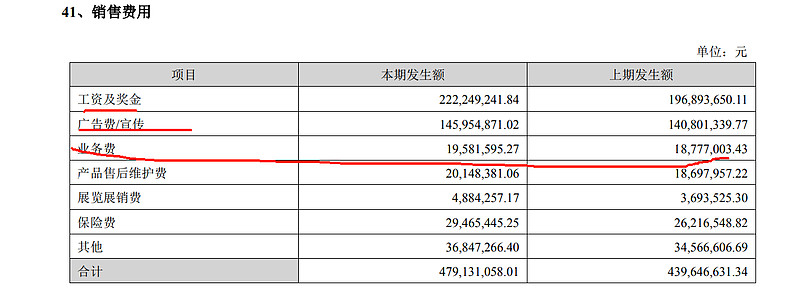

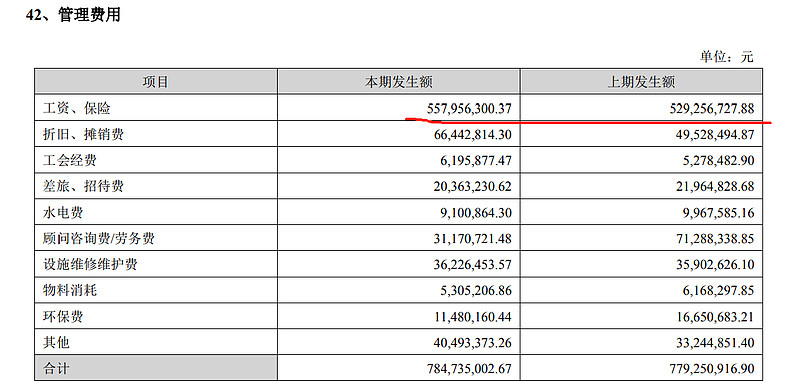

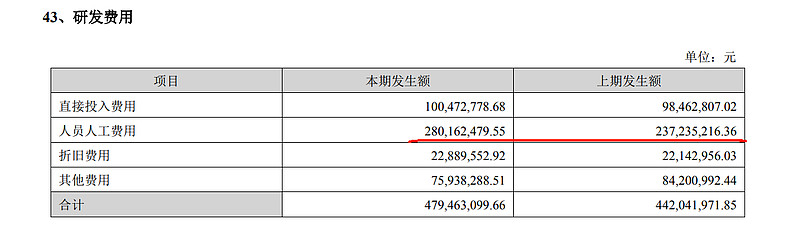

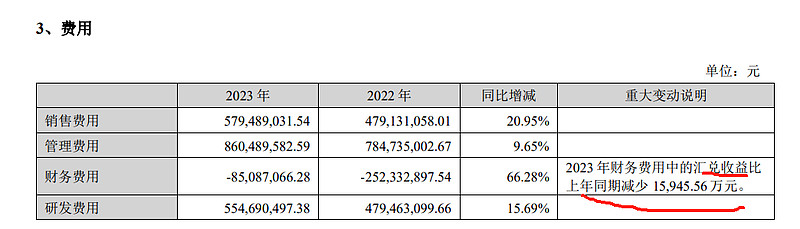

三费金额约17.4亿,增长不大,占收入比例为13%,占比较高,主要是管理费用太高。管理费用怎么这么高

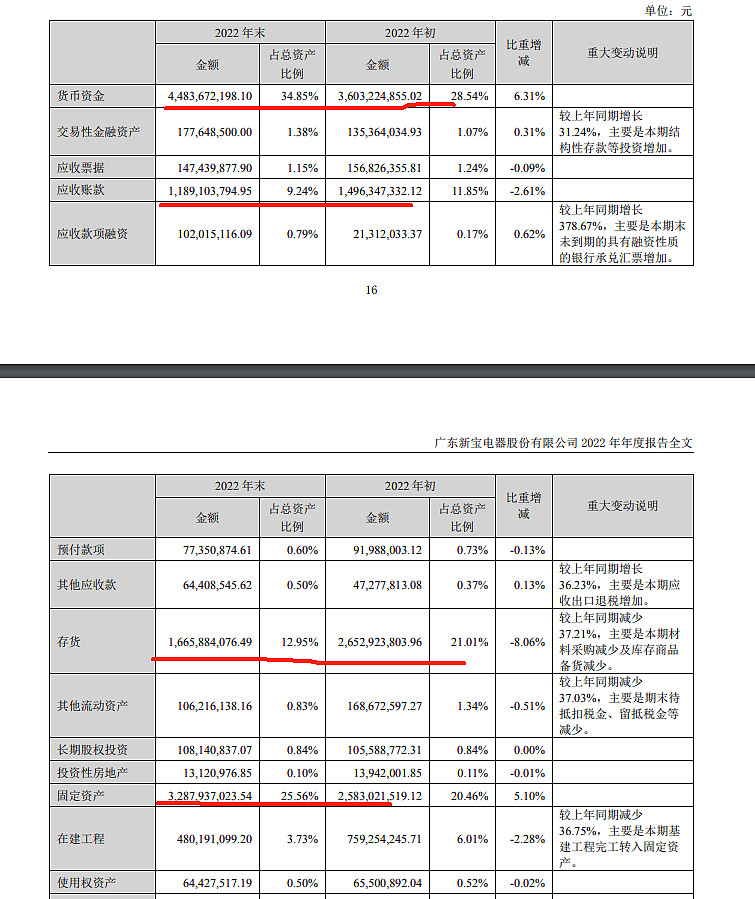

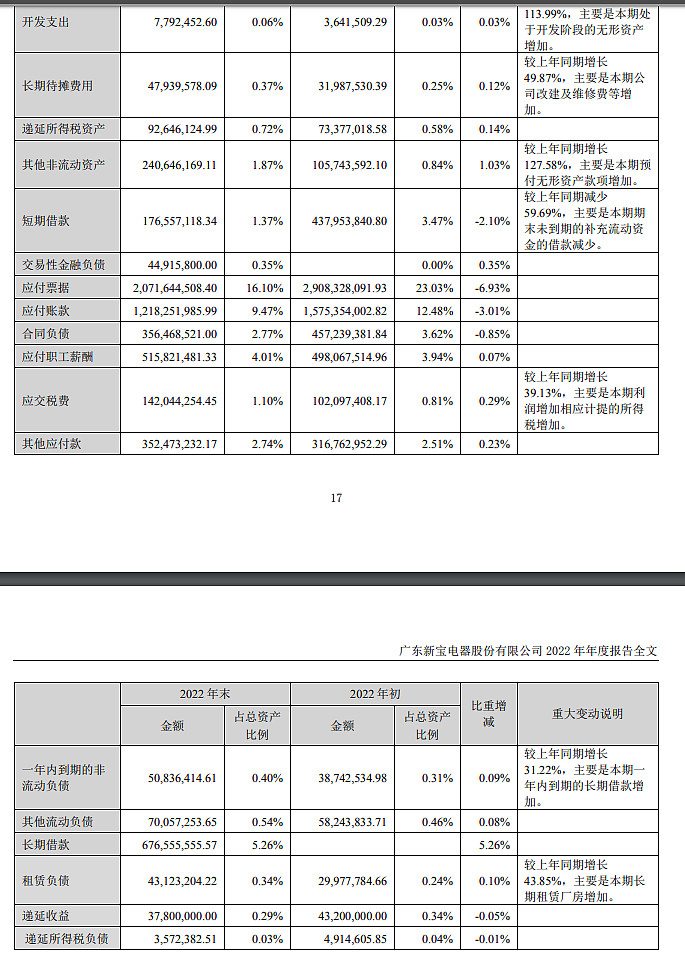

货币资金非常充足,有提高分红的能力,长短期借款很少,应收账款余额较小,固定资产规模合理

(1)市场营销

海外营销方面:注重客户效益,优化新老产品比重结构。加强新品类产品市场 开拓力度,以专业的身份、创新的方式积极开拓市场、挖掘客源。协力发展传统业务优势和新产品/新业务,从原来的区域 管理往“传统市场+新类目”销售模式发展。继续推行产品经理模式,发挥其在信息共享、资源整合、产品实现等方面的桥梁 作用。做好客户关系维护和管理,提高客户满意度。部分新品类已成功孵化并推向市场,如商用咖啡机等。

国内品牌营销方面:发展提升国内品牌运营能力和渠道管理能力,不断完善人才培养机制。2022 年,Morphy Richards(摩飞) 品牌陆续推出便携式运动榨汁机、刀具砧板消毒机三代、空气炸锅、暖菜板二代等新品;自主品牌 Donlim(东菱)成功打 造了布艺清洗机、胶囊果蔬清洗机升级款等热销产品;咖啡机自主品牌 Barsetto(百胜图)成功打造了多款咖啡机热销产 品。

3、2023 年公司主要经营策略方向

(1)投资方向:坚持“合适就是最好”的原则,做好预算管理,控制整体投资额度,并把“固定资产的投入产出比”、 “固定资产周转率”作为经营追求和评价的基本依据。2023 年的投资将聚焦分布在四个方面:提升效率平台化的工艺和布局 创新改造;设备更新(主动技改、优化、淘汰和替换落后设备);信息化;新扩产和新项目。

(2)人力资源管控:坚持严控人工费用率,在 2022 年人工费用率的基础上进行持平管控,确保整体人工费用率控制 在计划以内,向战略产品线和新业务新产品的关键人才倾斜。效率方面,对于生产性人员,要求人员效率 3 年提高 20%。 对于脱产性人员,要基于订单季度滚动实现超前的精准配置。

(3)管理干部管控:管理干部的人数要与销售规模匹配,按规模增长 10%,管理干部人数配置增长 5%的思路,利润单 位和费用单位的干部配置实际数量之和不得超过公司干部配置总体标准;管理干部除了必备的任职能力以外,也要求对公 司价值观和企业文化的认同度进行评价,深化和完善“优才计划”的管理干部人才梯队建设;根据各产品线的发展差异,一 厂一策灵活配置;根据各功能模块完成年度末位评价的先后顺序,投放编制及薪酬调整开放权限。

(4)产品方针:产品投入方向,要优化和完善平台化产品,并继续把平台化产品战略重提为公司主要的产品战略。 ODM 产品必须以市场、价格为导向,同时兼顾用户体验;持续加大创新产品的销售占比,保持对新产品类目拓展的持续投 入,坚持优化现有产品类目,有机有序地进行产品投放,保证新品类有较高的成功率,把产品做精做强。

从上面看公司对费用和投资具有严格的管控,不会乱花钱

(1)国际市场需求下降风险

2020-2022 年,公司营业收入中,外销收入占比分别为 77.13%、77.95%和 71.06%,出口比例较高,产品主要销往美 洲和欧洲。公司作为小家电行业出口龙头企业,拥有较多优质稳定的大客户,具备较强的市场竞争力。在后金融危机时代, 国际贸易环境相对紧张,加之近年来欧美发达国家通货膨胀高企,对全球经济及产业链产生深刻影响,世界经济总体处于 缓慢复苏当中,但不确定性在加剧。一旦国际市场需求不足,公司将面临国际市场需求下降导致销售收入下降的风险。(22年境外收入下滑)

(2)国内市场开拓风险

国内经济下行压力加大,国内家电市场“马太效应”愈发明显,竞争格局发生明显变化,行业内竞争持续加剧。新媒体、 新零售背景下,趋向增量市场和年轻人的品牌,将成为市场机会。针对国内市场,公司一方面加大技术研发投入和重视人 才队伍建设,增强公司的产品研发能力和创新能力,提升公司产品在市场上的核心竞争力。另一方面,发展提升国内品牌 运营能力和渠道管理能力,积极拓展社交电商平台等新兴渠道,促进销售网络的不断完善。如果未来国内市场出现重大变 化或国内市场开拓不力,公司经营业绩的持续稳定增长将受到不利影响。(22年境内收入持续快速增长)

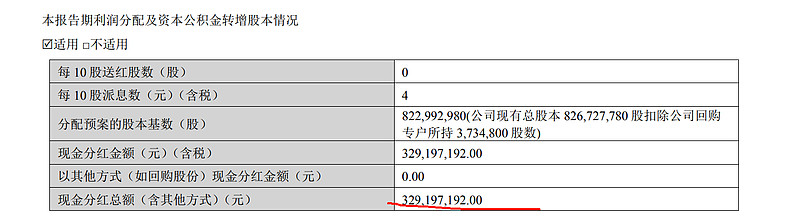

目前市值120亿,分红率2.7%

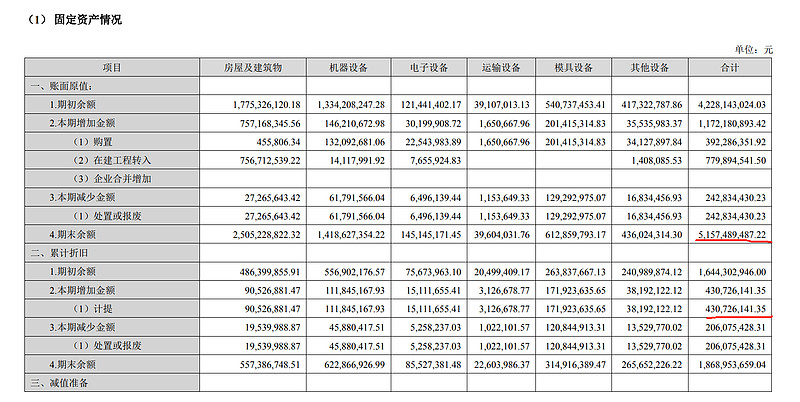

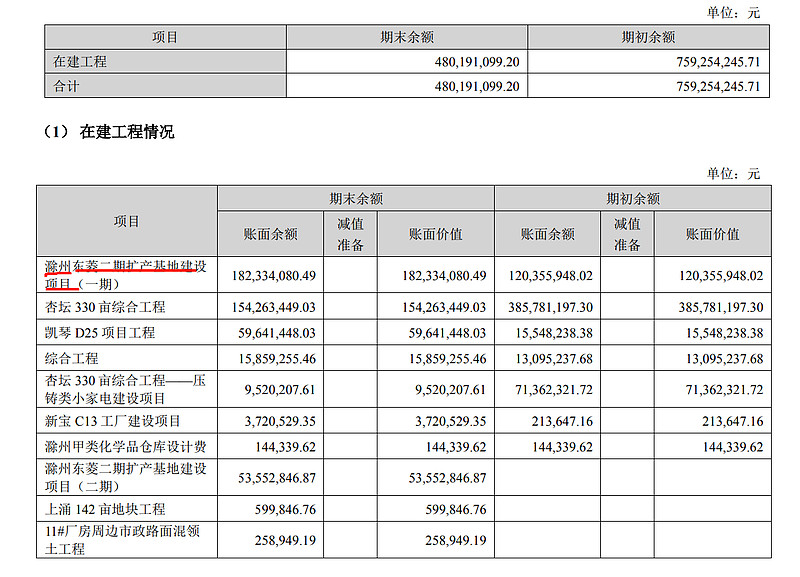

年折旧4.3亿

管理费用中薪酬太高增加了运营成本

23年半年报:

公司产品属于准 快速消费品

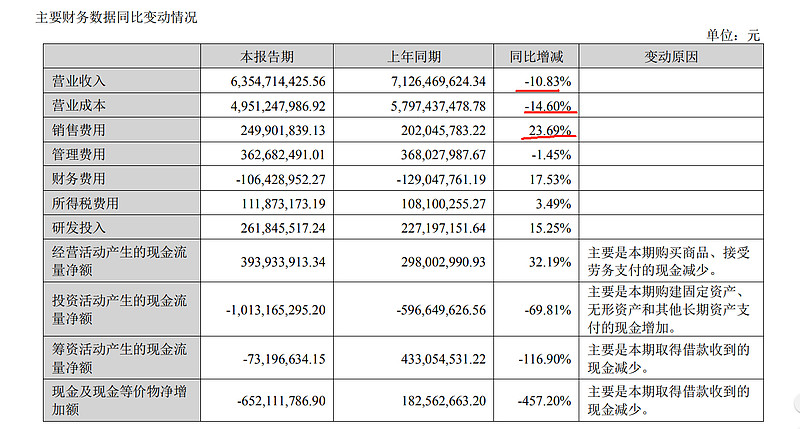

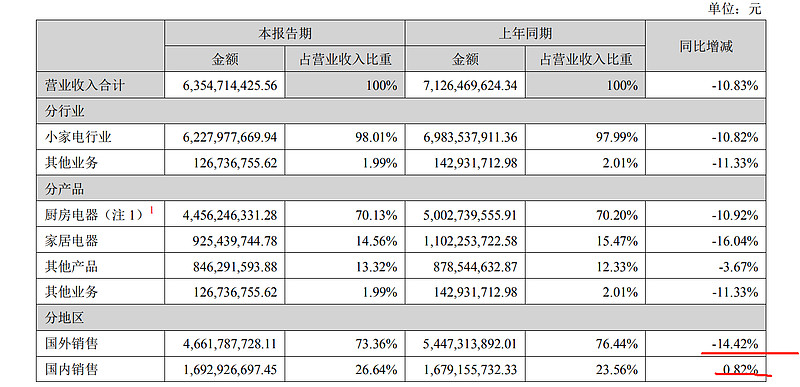

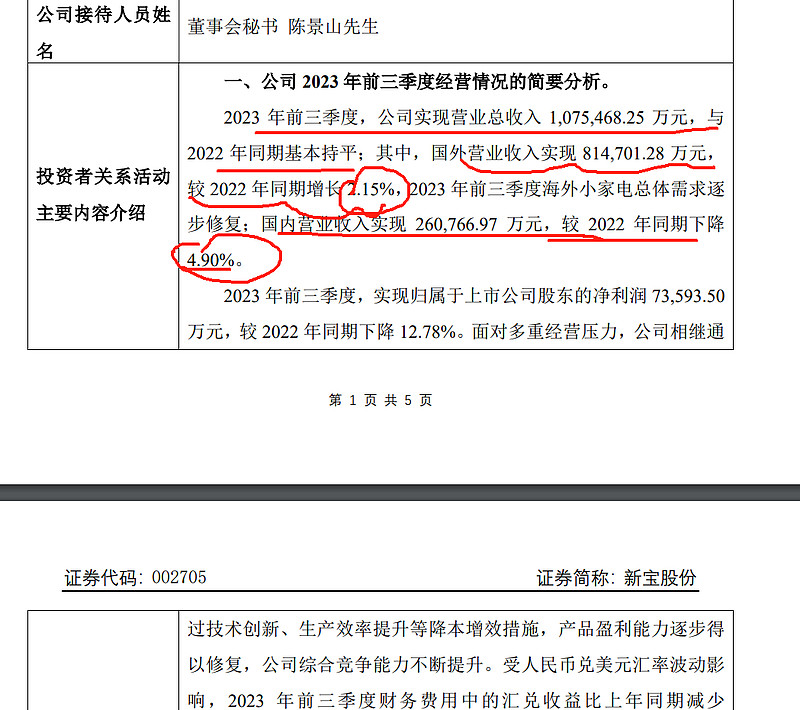

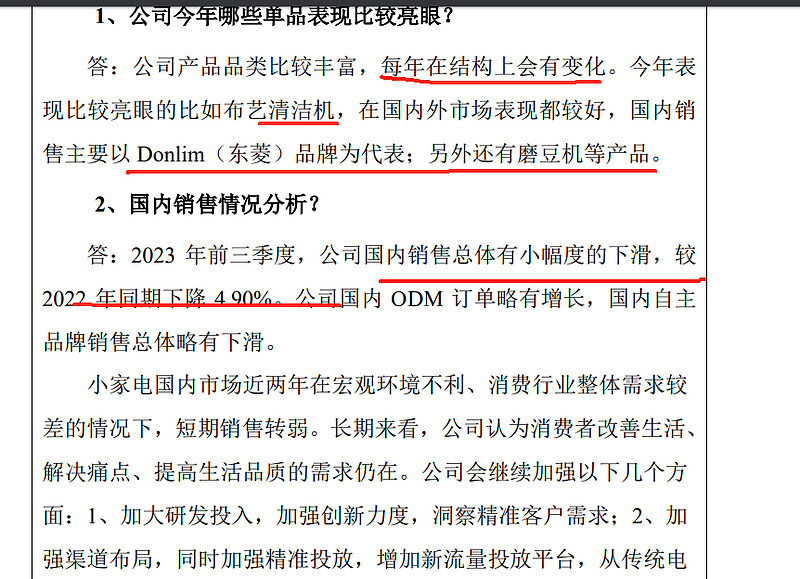

2023 年上半年,公司营业总收入实现 635,471.44 万元,较 2022 年同期下降 10.83%;外销方面,国外营业收入实现 466,178.77 万元,较 2022 年同期下降 14.42%, 2023 年上半年海外小家电总体需求仍然较弱,第二季度有所企稳(24年第一季度基数较低,23年第一季度同比下滑超过20);内销方 面,国内营业收入实现 169,292.67 万元,较 2022 年同期增长 0.82%,国内业务总体平稳。(国内增长趋缓)

2023年上半年,公司销售费用24,990.18万元,同比上升23.69%,主要是广告宣传费增加;

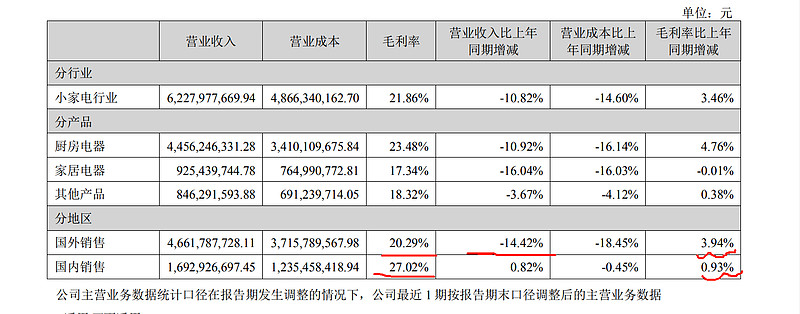

收入下滑达到15%,但是公司毛利率未下滑,外销毛利率还增长,推测是公司产品结构优化和原材料下降影响

23年年报:

公司的主要产品有电热水壶、电热咖啡机、面包机、打蛋机、多士炉、搅拌机、果汁机、吸尘器、电烤箱、食物 处理器、电熨斗、空气清新机、电动牙刷、净水器、加湿器、煮茶器、制冰机等家用电器产品,其中多个品类产品连续 多年出口量名列前茅

2023 年,公司积极开拓市场,总体收入实现了稳定的增长;营业总收入实现 1,464,675.27 万元,较 2022 年同期增 长 6.94%;其中,国外营业收入实现 1,081,112.66 万元,较 2022 年同期增长 11.08%,2023 年海外小家电总体需求逐步 修复;国内营业收入实现 383,562.61 万元,较 2022 年同期下降 3.22%。扣除非经常性损益后的归属于上市公司股东的净利润 99,648.06 万元,较 2022 年同期减少 0.51%;

2024 年,公司经营外部环境的复杂性、不确定性上升。海外市场去库存效应明显,随着海外市场通货膨胀趋于缓解,有望再次进入补库存周期

公司原材料按类别大致分为四类:PP、ABS、AS 等塑料类材料;不锈钢、镀铝板等五金材料;温控器、IC 集成块、 熔断器等核心零部件;电线、电机等其它配件。2021 年-2023 年,公司直接材料成本占主营业务成本的比例分别为 77.59 %、75.25%和 73.80%,公司直接材料成本占比较高。 近年来,大宗商品价格触底回升,目前价格处于相对高位运行状态。随着经济逐步复苏和外部宏观环境的变化, 未来主要原材料的价格仍存在大幅波动的风险。

两个社保持股,港资持股持续上升

23年全年净利润为10亿,目前市值120亿,估值12倍,安全边际较高,预计24年能够实现净利润13亿,估值15倍,目标195亿市值$新宝股份(SZ002705)$

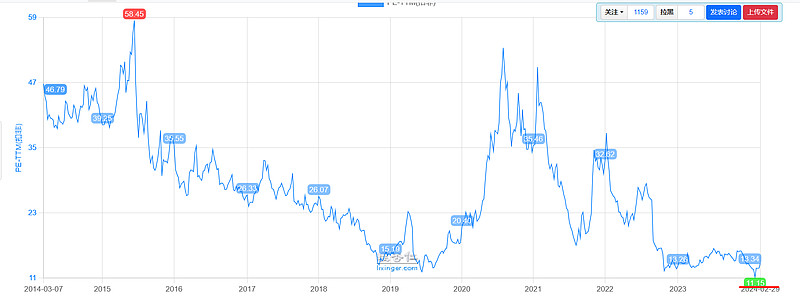

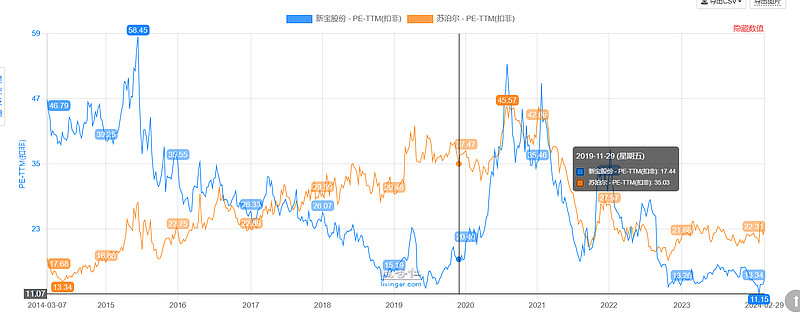

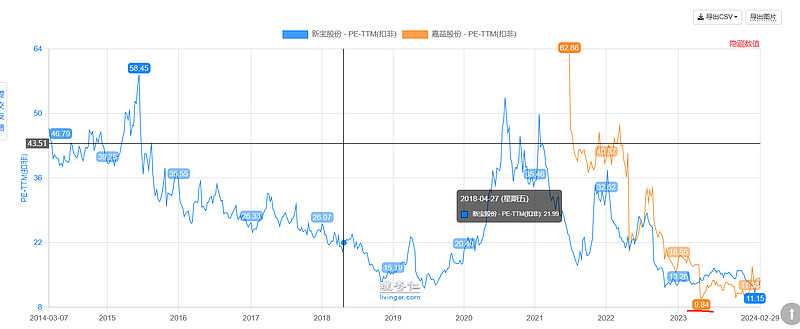

最近10年最低市盈率11.15倍,目前处于最低市盈率附近

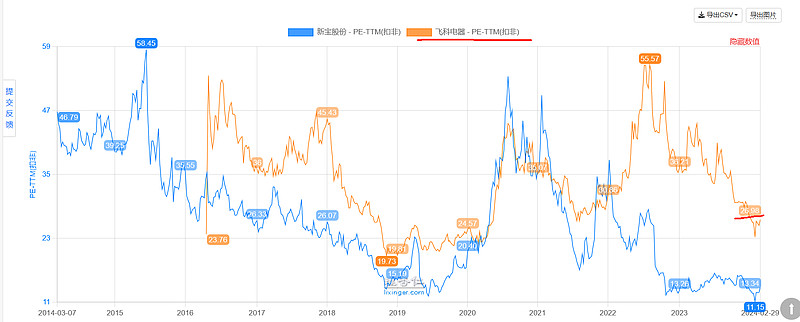

飞科电器估值更高,明显高于公司,23年业绩下滑,不太合理

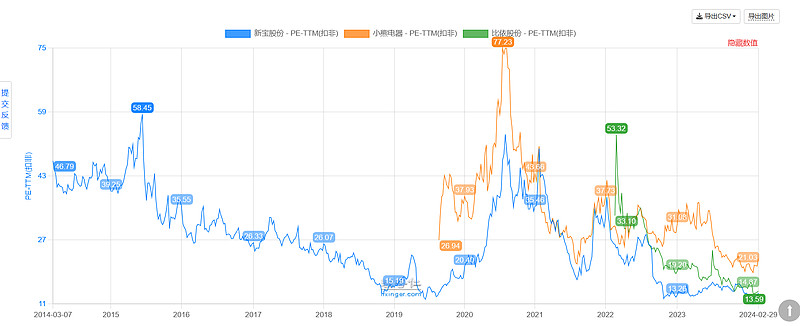

苏泊尔估值也高于公司,苏泊尔已连续三年没有增长

保温杯估值也比较低