公司主要从事中、西成药的生产和销售,拥有医药工业、医药商业、药材种植等完整的医药 产业链。拥有西南药业股份有限公司、太极集团重庆涪陵制药厂有限公司、太极集团重庆桐君阁 药厂有限公司、太极集团四川绵阳制药有限公司等 13 家制药厂;拥有重庆桐君阁股份有限公司等 20 多家医药商业公司,是集"工、商、科、贸"一体的大型医药集团,是目前国内医药产业链最为 完整的大型企业集团之一。

公司现有中西药品种批文 1242 个、全国独家生产品种 86 个、获国家专利 278 项。2022 年版 《国家基本医疗保险、工伤保险和生育保险药品目录》中,公司纳入品种 413 个品种(742 个批 准文号),其中甲类药品 225 个,乙类药品 188 个,独家品种 23 个(作为中药企业这个品类多还是有优势)。2018 年版国家基药产品目 录中,公司纳入品规 368 个。公司产品主要涵盖消化系统及代谢、呼吸系统、心脑血管、全身性 抗感染药物、内分泌系统药物、神经系统药物、大健康产品等以治疗性大众中西普药(尤其是基 药品种和医保品种)为基础性产品线,组成了治疗领域广泛的产品群。

公司骨干产品 OTC 市场及川渝地区多采用自 营销售模式;省外市场采用代理经销模式;部分品种或品规积极尝试新零售销售模式。

2022,公司实现营业收入 140.51 亿元,比上年同期 121.49 亿元增长 15.65%;

1、医药工业聚焦主品,改革创新,跨越发展

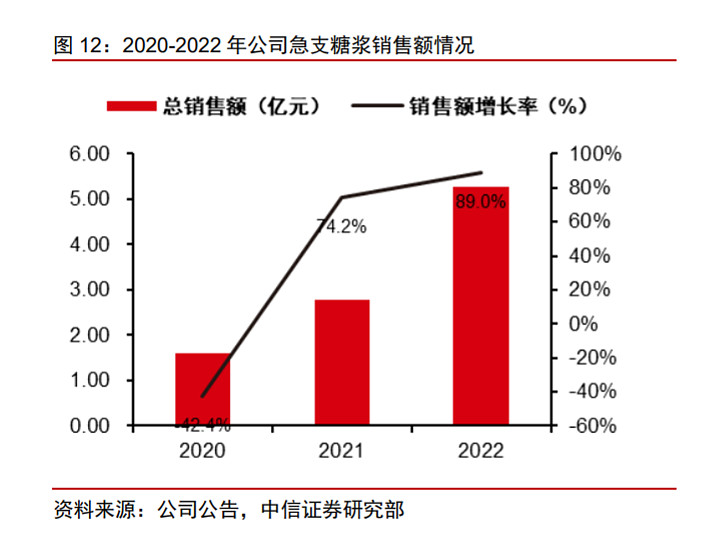

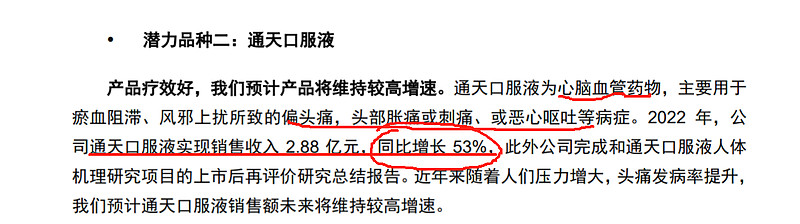

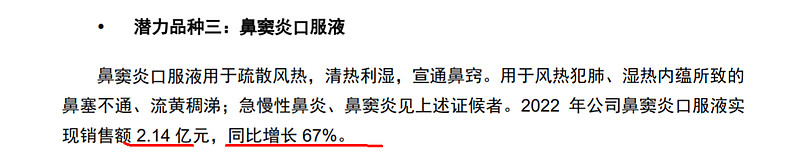

报告期内,公司聚焦医药主品,找准营销增长赛道,建立品牌营销标杆,销售突破性增长, 医药工业实现销售收入 87.85 亿元,比上年同期 76.91 亿元增长 14.22%,其中现代中药实现收 入 51.02 亿元,同比增长 22%;化药实现收入 36.83 亿元,同比增长 14.20%。销售收入增长较大 的核心产品有:藿香正气口服液实现销售收入 15.67 亿元,同比增长 70%;注射用头孢唑肟钠 (益保世灵)实现销售收入 15.11 亿元,同比增长 9%;急支糖浆实现销售收入 5.26 亿元,同比 增长 89%;洛芬待因缓释片(思为普)实现销售收入 5.13 亿元,同比增长 15%;通天口服液实现 销售收入 2.88 亿元,同比增长 53%;盐酸吗啡缓释片(美菲康)实现销售收入 2.30 亿元,同比 增长 8.6%;鼻窦炎口服液实现销售收入 2.14 亿元,同比增长 67%。(从上面增长可以看出中药及各细分增长比较快)

一是持续推进营销改革,创新营销机制。以优化管理,提升效率为导向,整合营管中心与下 属药厂营销职能,突出产品群谋划及全渠道作战,建立市场、销售矩阵式管理架构。规范激励约 束机制,严格落实业绩考核,激活营销队伍内生动力,着力打造“营销铁军”。统筹品类管理, 结合“6+1”(消化及代谢、呼吸系统、心血管、抗肿瘤和免疫调节、神经系统、抗感染、大健 康)重点治疗领域,对产品进行科学筛选,分析和规划,完善产品管线。整合市场资源,以山东 市场为试点,探索藿香正气全品类产品营销,实现该试点区域以连锁渠道销售的藿香品类同比大 幅增长,为后续整合营销、创新模式积累了较好的基础。

二是 OTC 市场重塑品牌,加大动销、品 类破圈。坚持主品战略,强化调研、锚定赛道,精准品牌定位,重塑 OTC 品牌形象,深挖主品核 心价值,以活动营销、事件营销为支点,整合线上线下资源,品牌引领与地面动销相结合,形成 宣传矩阵,推动销售突破。明确藿香正气口服液“祛暑、祛湿、祛暑湿”的市场定位,打造品牌 IP 藿小香;急支糖浆定位“专业止咳”,提出“咳嗽非小事,止咳要趁早”的全新品类价值理 念主张,以“急支豹”为 IP,传承推新,各项营销行动紧密配合,部分重点市场新模式探索, 多管齐下,形成合力

2、医药商业优化布局,改革初见成效

优化业务布局,加强品种运营,大力拓展终端,降 本节费增效,医药商业实现销售收入 80.06 亿元,比上年同期 72.96 亿元增长 9.73%。其中医药 分销实现收入 65.77 亿元,同比增长 9.82%;医药零售实现收入 14.29 亿元,同比增长 9.33%。

3、聚焦中药,加强源头把控,布局全产业链发展

一是加强药材基地建设,提升中药材资源掌控力。加速推进中药材种植基地和加工基地双基 地建设,发展规范化种植基地 15 万亩,新增种植基地 2.4 万亩;通过自建或合作新增中药材加工中心 10 个,累计建成 15 个加工中心。精耕道地品种,加大重点品种加工上量,半夏、麦冬、 苍术、前胡、川芎等 11 个药材储备与分级(趁鲜)加工 1921 吨,降低原料成本。公司全资子公司太极集团重庆涪陵制药厂有限公司是亚洲最大的口服液及糖浆剂生产基地, 年产口服液 20 多亿支、糖浆剂 1 亿瓶,中药提取中心年加工药材 10 万吨,是国内产量最大的植 物药提取基地。主要产品有:藿香正气口服液、急支糖浆、通天口服液、太罗、丹参口服液、补 肾益寿胶囊、番茄胶囊等知名产品。

零售药房两大品牌“太极大药房”和“桐君阁大药房”的综合竞争力在川渝地区稳居第一。 零售药房在 2019-2020 年度《中国药店》价值榜 100 强中排名第六,直营连锁 100 强中排名第 11 名。

公司产品围绕“6+1”重点治疗领域,对 268 个产品进行科学筛选、分析和规划,完善产品 管线。以消化系统及代谢药物(香正气口服液、太罗为代表)、呼吸系统药物(急支糖浆、鼻窦 炎口服液为代表)、心脑血管药物(通天口服液、丹参口服液为代表)、抗感染药物(益保世灵 为代表)、神经系统药物(盐酸吗啡缓释片、洛芬待因缓释片为代表)、抗肿瘤药物(小金片、 盐酸格拉司琼注射液为代表)、大健康产品(天胶、补肾益寿胶囊为代表)为重点治疗领域。以 治疗性大众中西普药(尤其是基药品种和医保品种)为基础性产品线,组成了治疗领域广泛的产 品群。

销售费用随收入增长,管理费用财务费用降低,三费占比达到了收入比例的40%,其中销售费用占比约为32.8%,占比非常高

医药工业中药毛利率非常高

2、重点经营管理工作计划

(1)战略引领、数据驱动、整合协同、高质量发展,2023 年公司力争实现营业收入同比增 长 20%以上

①加强品牌品类规划,全力突破重点市场,力争医药工业实现营业收入同比增长 30%。

藿香正气口服液积极拓展防暑功能外,加 大胃肠不适、祛除体湿宣传,实现品类、季节、地域、人群的突破;急支糖浆重铸专业性,围绕 清热、化痰、止咳三效合一,年轻化品牌宣传。通过战略主品抓大带小策略,有计划、分梯度, 尽快培育出更多规模型品种,尽快打造出一系列可持续、盈利好的产品集群。全力打造川渝京鲁豫粤江浙沪九大市场,加大资源投入, 实现点上突破,带动全面增长;(目前只有西南市场规模较大)

其他市场增速不快

②统筹内部管理,拓展医疗市场,力争医药商业营业收入同比增长 20%。

长短期借款余额达到39亿,比较大,固定资产接近50亿,同时在建工程还有10亿

23年半年报:

报告期内,公司实现营业收入 90.51 亿元,比上年同期 72.50 亿元增长 24.85%(完成年报计划);实现归属 于上市公司股东的净利润 5.65 亿元,比上年同期 1.28 亿元增长 342.26%;实现归属于上市公司 股东的扣除非经常性损益的净利润 5.72 亿元,比上年同期 1.82 亿元增长 214.36%。

报告期内,公司医药工业实现销售收入 64.01 亿元,比上年同期 45.49 亿元增长 40.70%, 其中现代中药实现收入 42.40 亿元,同比增长 55.88%(增长速度非常快,相比22年加快);化药实现收入 21.61 亿元,同比增长 18.15%。销售收入增长较大的核心产品有:藿香正气口服液实现销售收入 18.13 亿元(去年全年才15.67 亿元,半年超去年全年),同比增长 81.66%;注射用头孢唑肟钠(益保世灵)实现销售收入 8.63 亿元,同比增长 6.41%;急支糖浆 实现销售收入 5.28 亿元(去年全年才5.26亿,半年超过去年全年),同比增长 149.06%;洛芬待因缓释片(思为普)实现销售收入 2.58 亿 元,同比增长 9.32%;通天口服液实现销售收入 1.62 亿元,同比增长 33.88%;鼻窦炎口服液实 现销售收入 1.30 亿元,同比增长 27.45%;复方对乙酰氨基酚片(II) (散列通) 实现销售收入 1.15 亿元,同比增长 187.50%;复方板蓝根颗粒实现销售收入 1.01 亿元,同比增长 71.19%。

报告期内, 医药商业实现销售收入 48.41 亿元,比上年同期 42.55 亿元增长 13.78%。其中 医药分销实现收入 42.47 亿元,同比增长 14.85%;医药零售实现收入 5.94 亿元,同比增长 6.64%。

核心产品是 藿香正气水(OTC销售)➕止咳糖浆(增速比较高,如果这两块下滑可能影响比较大),藿香正气水虽然市占率过半但是没有太高门槛,是渠道(销售)推动型,止咳糖浆打不过念慈菴,止咳类同类产品市场上贼多,小金丸就是个小拉比。价值的核心就是企业核心竞争力,核心竞争力=独占性产品或者胜出型产品➕优秀管理层。老字号都是品牌推动型远比渠道(销售)推动型好

太极的最大缺陷就是手上没有特别硬朗产品,在市场大洪流的竞争下,很难长期胜出。藿香正气水 止咳糖浆 在全国有多少企业生产,以后有多少企业可以进入生产,这涉及到波特五力模型中的一个进入壁垒的高低。同质化产品意味着企业能持续优秀的续航性存疑。这决定了只能根据经营的业绩波动情况进行波段操作

中药板块里就这几个头部能看,达仁堂和其他比就不错了(除了速效救心丸值得关注(虽然独占性产品,但是有同类类似竞品)),同仁堂安宫占比50%确实牛逼,片仔癀直接独占竞争都没有了,阿胶也是50%占有率,马应龙也是差不多50%,都是跑出来的头部企业,葵花小儿中药5个品种占比排名前10,有审美的就是那么几个公司,懂得都是反复在这个极小的能力圈里玩,因为不会出大问题。医药服务里的cxo过去两年就有风险,不过上周开始释放,主营在欧美,政治上中美对抗,你买药名就会要命(当时不知道何时爆雷),眼科还有医药服务有带量风险,风险没释放就有潜在危险。比如化药你就买精麻的两个标的风险低但是成长性也一般,生物制药你就买血制品风险低(需要匹配成长性),医疗器械就那几个创新企业风险低(惠泰医疗这些),医药商业里的益丰药房承载巨大的商誉,通过并购式成长。

市场空间,整体空间有限:

根据中康 CHIS 开思系统数据显示,太极集团的藿香正气系列产品在 2021 年市场占有率高达 58%,在零售渠道市 占率更是高达 92%。

23年年报:

公司实现营业收入 156.23 亿元,同比增长 10.58%;归属于上市公司股东的扣除非经常性损益的净利润 7.74 亿元, 同比增长 111.35%。

医药工业实现销售收入 103.88 亿元,比上年同期 87.00 亿元增长 19.40%。其中现代中药实现销 售收入 66.04 亿元,同比增长 31.64%;化药实现销售收入 37.84 亿元,同比增长 2.72%。销售收 入增长较大的核心品种有:太极藿香正气口服液实现销售收入 22.71 亿元,同比增长 45%;急支 糖浆实现销售收入 8.81 亿元,同比增长 67%;通天口服液实现销售收入 3.16 亿元,同比增长 10%(这三个核心品种占比50%多收入);鼻窦炎口服液实现销售收入 2.61 亿元,同比增长 22%;复方对乙酰氨基酚片(Ⅱ)(散列 通)实现销售收入 1.63 亿元,同比增长 55%。

全年中药材资源板块实现营 业收入 10.17 亿元,较上年同期 4.65 亿元增长 118.71%。但是中药材毛利率太低只有7.9%的毛利率

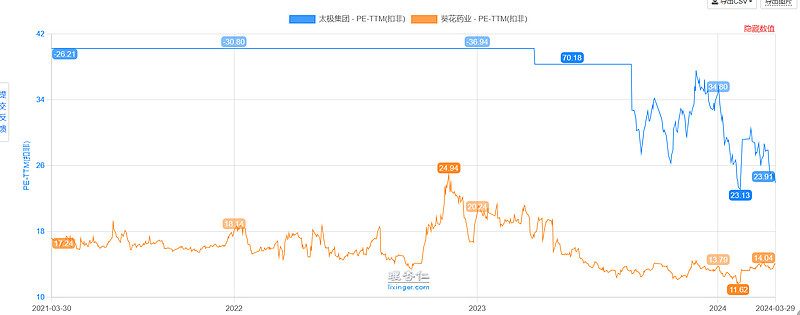

23年扣非利润中值7.6亿,目前市值224亿,PE29.47倍。

截止3月29日市值186亿,静态PE24.47。相比葵花药业估值高很多,对比如下:核心品种都是OTC品种,估值差异巨大原因是什么?

2月大跌时只有23倍市盈率时最低,同时公司增速不错,定位为稳定增长型企业。

重点关注:3季度收入下滑的原因以及4季度利润未同比增长的原因。(国有企业控制指标?同时做股权激励)$太极集团(SH600129)$

更新:

中国中药停牌私有化

2025年10月30日前解决同业竞争