乐歌是全球知名的智能家居、健康办公产品的研发、制造、销售商。公司主营产品主要利用线性驱动技术,围绕人 体工学理念,结合物联网和传感技术为用户构建智能家居场景和健康智慧办公场景下的各类创新型应用。公司成功打造 了各类智慧办公升降桌、智能家居桌、电动儿童学习桌等人体工学爆品。

跨境电商、公共海外仓行业:

产业红利持续释放,海外仓新业态持续、快速、健康发展。 跨境电商是国际贸易未来发展一大趋势,中国的供应链优势已逐步从成本优势转化为产品及质量优势,随着中国大 学生人口红利不断释放,电商出海及全球化成为必然的大趋势。跨境电商作为推动外贸转型升级、打造新经济增长点的 重要突破口,政策也不断加持跨境电商的发展。根据 Euromonitor 数据,全球主要国家或地区电商渗透率在 2019-2020 年有明显拐点,线上购物渗透率在加速提升。2020 年以来各电商乘势构建起了完善的电商供应体系,网购也成为了各国 民众习以为常的一种购物方式。得益于跨境电商的迅速崛起,中国海外仓在全球的布局越来越密,同时也成为支撑跨境 电商新一轮增长的外贸基础设施,提供强大的推动力。目前海外仓主要分布区为以美国为代表的跨境电商的主要出口国家。

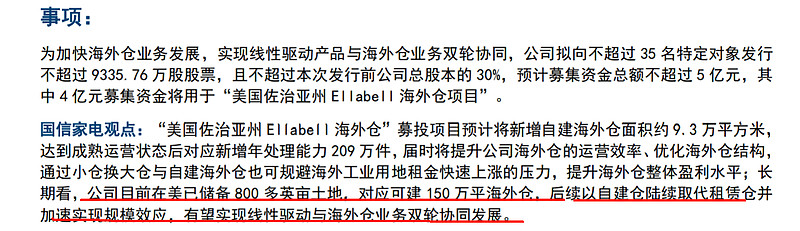

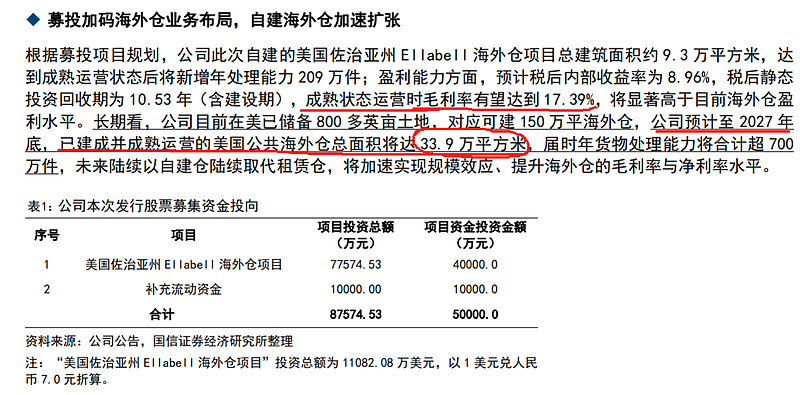

公司衍生业务跨境电商公共海外仓创新服务综合体项目,在为自身跨境电商业务赋能的同时,向超过 450 家的中小外贸企业提供了包括海外仓储、尾程派送等服务,并逐步提供覆盖头程海运等跨境电商物流一站式服务。 公司跨境电商公共海外仓创新服务综合体项目发展态势良好。

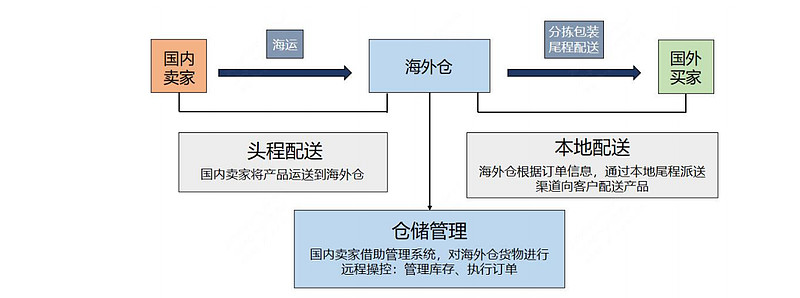

2013 年,公司在美国旧金山硅谷设立首个海外仓,随着经营发展需要,先后在孟菲斯和休斯顿增设海外仓。2019 年 初,公司意识到海外仓的战略意义,开始系统性筹划公共海外仓项目,并于 2020 年上半年开始全力推进。报告期内,乐 歌跨境电商公共海外仓创新服务综合体项目赋能跨境电商行业,深入“仓+网”建设,专注中大件商品的全流程物流供应。

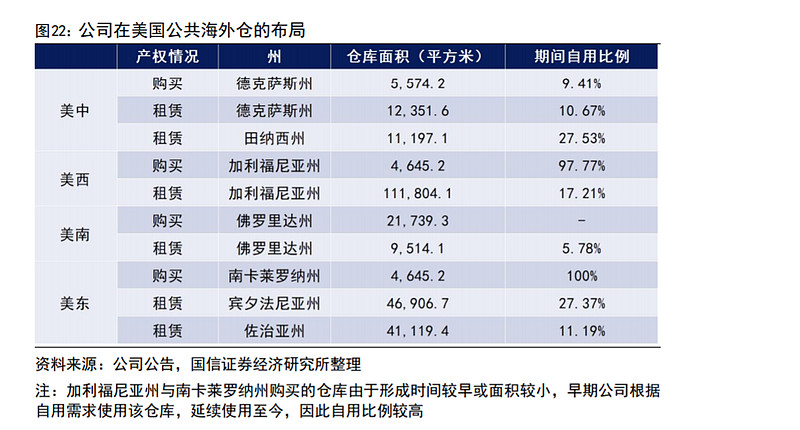

链管理。乐歌持续对现有海外仓进行优化布局,尤其在北美地区,围绕核心港口稀缺资源,采用“小仓并大仓”的方式 滚动发展公共海外仓,在提升海外仓规模的同时加强对海外仓的运营成本控制。截至报告期末,乐歌除在美国核心枢纽 港口区域自购的海外仓和租赁仓外,还在德国、日本等地也均设有海外仓,累计全球共 12 仓,面积 27.58 万平方米,其 中全美 9 个核心港口和路基港口枢纽城市,覆盖美西、美中、美南、美东,超 300 个卸货月台、500 个集装箱泊位。

公司有十余年的跨境电商运营经验,基于自身百万包裹级的跨境电商体量,乐歌与 FEDEX、UPS、GLS、DHL 等快递服 务商的合同级别高,议价能力强。乐歌布局公共海外仓后,在助力本公司跨境电商业务快速发展的同时,大力服务中小 企业,为其他中小外贸企业提供优惠的高质量服务,因此也大幅提升了乐歌与电商产业链上下游合作者的议价能力,包 括但不限于在头程海运、卡车派送、仓储服务成本、尾程快递、支付等方面的议价能力,形成了良好的生态效应。

报告期内,乐歌海外仓已经逐步转变成了集合目的港清关、目的港拖车、 仓储管理、尾程快递、尾程卡派、反向物流、客户价值提升的多维度物流供应链管理解决方案提供商,并已逐步向工厂 直拖、进港报关、头程海运的物流供应链上游延伸。公司以实现从工厂到终端消费者的“端到端”全流程服务体系为目 标。

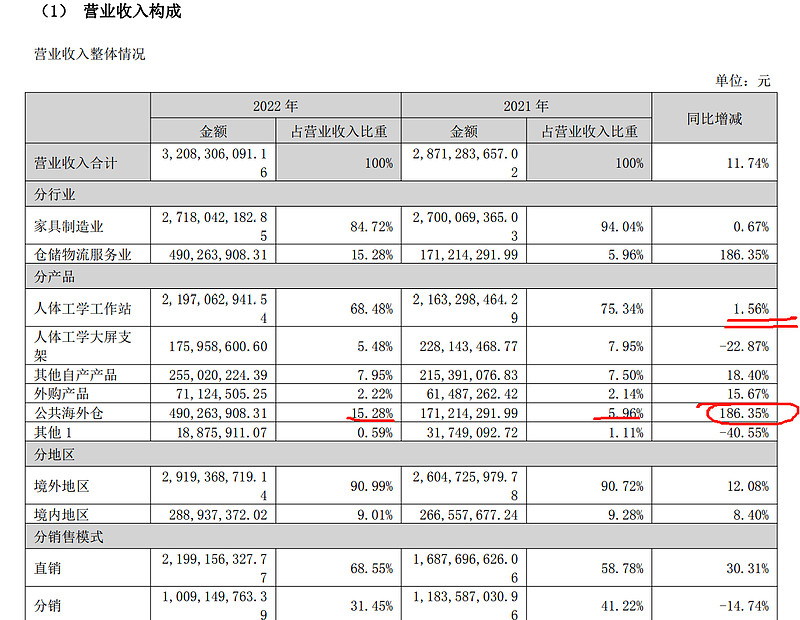

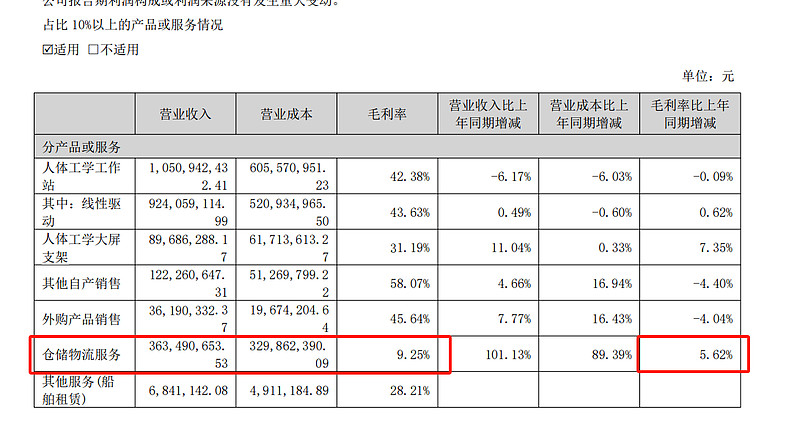

报告期内,公司实现营业收入 3,208,306,091.16 元,较上年同期增长 11.74%;人 体 工 学 工 作 站 仍 是 公 司 营 业 收 入 的 主 要 来 源 , 实 现 收 入 2,197,062,941.54 元。公共海外仓业务模式探索成功,辅助主业的同时孕育新增量。报告期内,公司公共海外仓服务业务实现总收入 67,154.62 万元,同比增长 129.99%,其中,向第三方提供服务收入 49,026.39 万元。海外仓模式,是将商品提前运输至 目的地的仓库中。当消费者下单后,商品可以直接从海外仓发货,直接抵达用户手里。

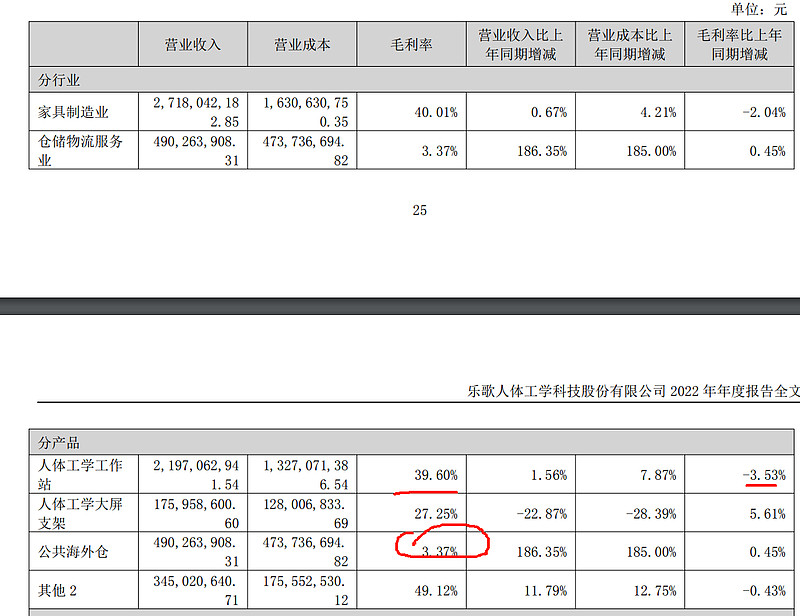

人体工学工作站毛利率达到39%还是比较高。公告海外仓毛利率较低,前期阶段,亏损。

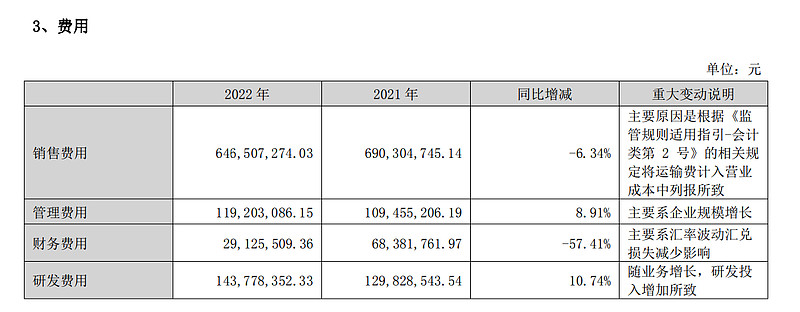

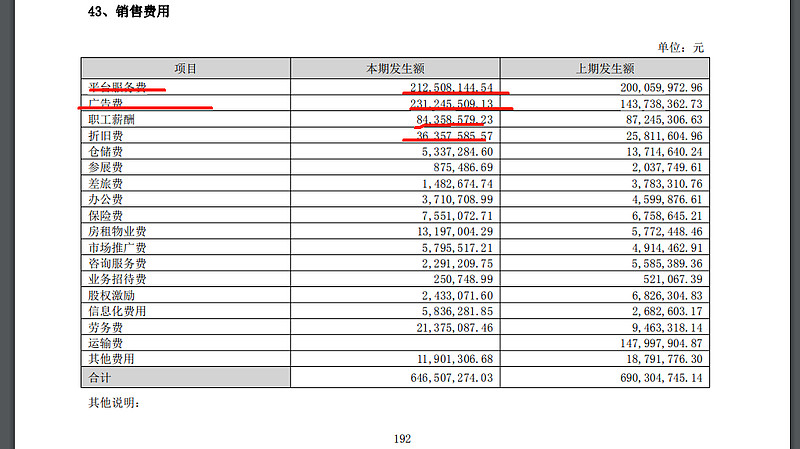

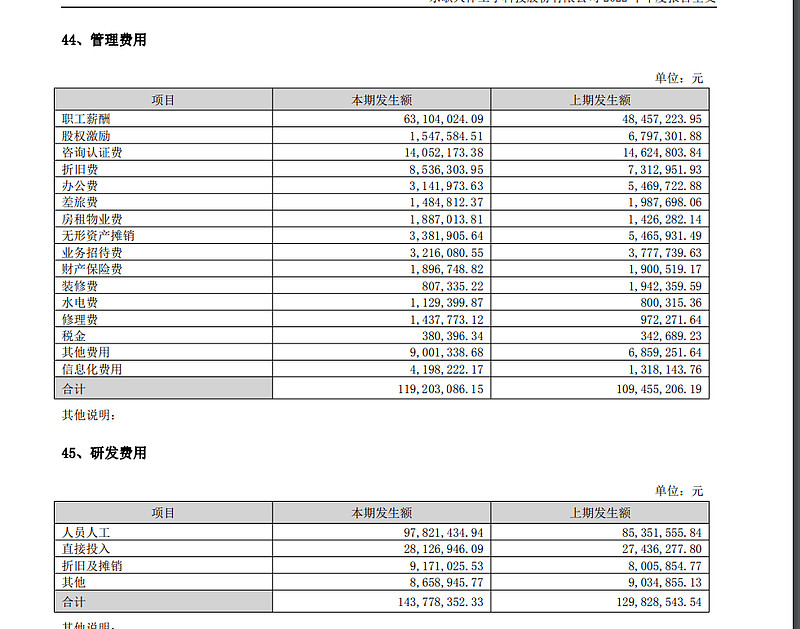

四费合计10亿、9.3亿元,占收入比例分别为34.83%、29.06%,费用占比较高,23年1-9月占比29.54%,如果后续收入不大幅增长,利润不会有太高增幅。21年和22年毛利率分别为39.72%、34.41%

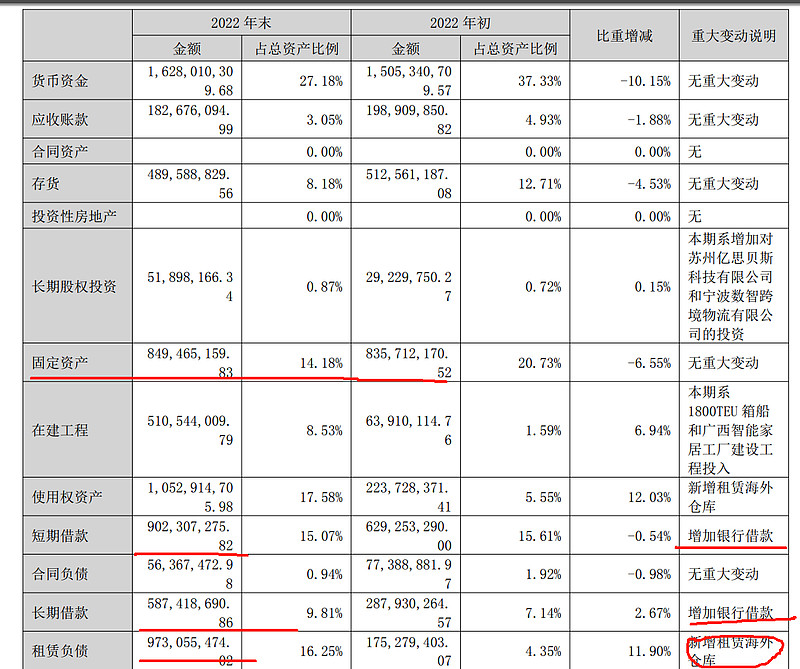

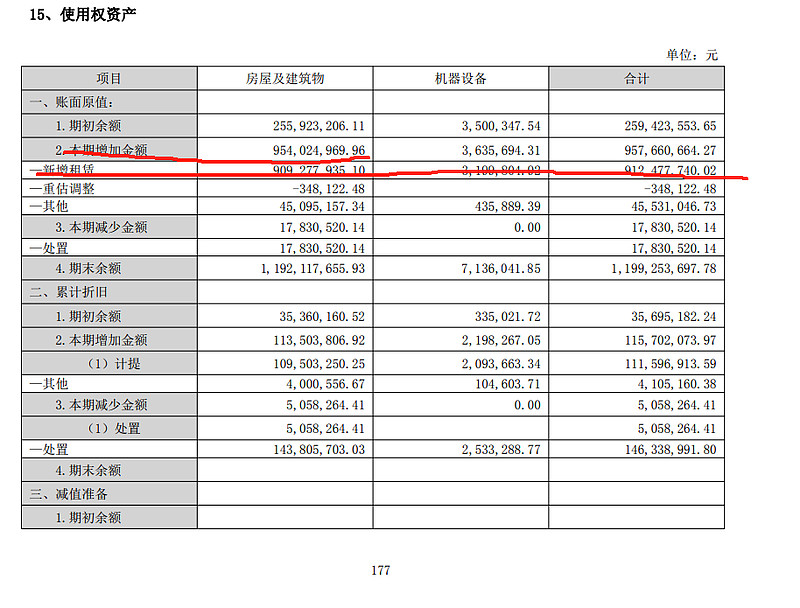

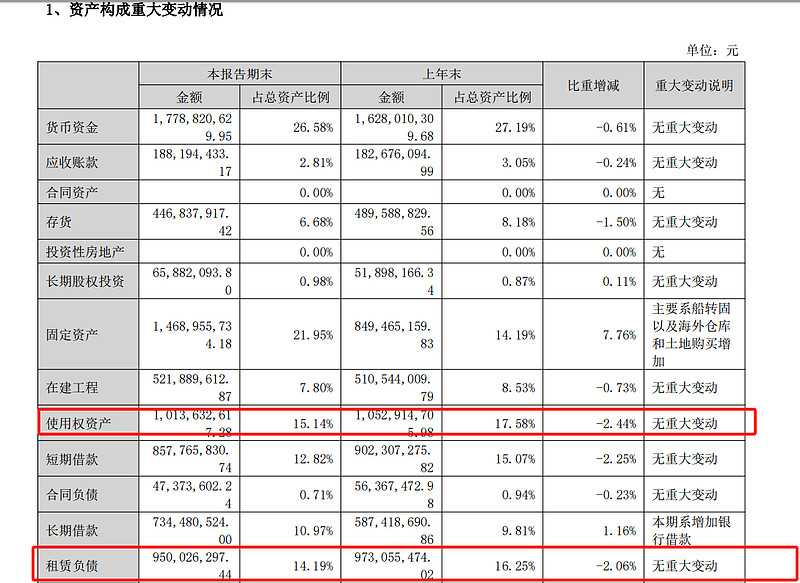

应收账款金额较小,租赁负债中新增租赁海外仓大幅增长超过3倍

21年、22年及23年融资3次

23年10月以来增持金额超过5000万元,增持价格16.47元,表明了内部大股东的看好

海外仓租金大幅增加,年折旧1.15亿

23年半年报:

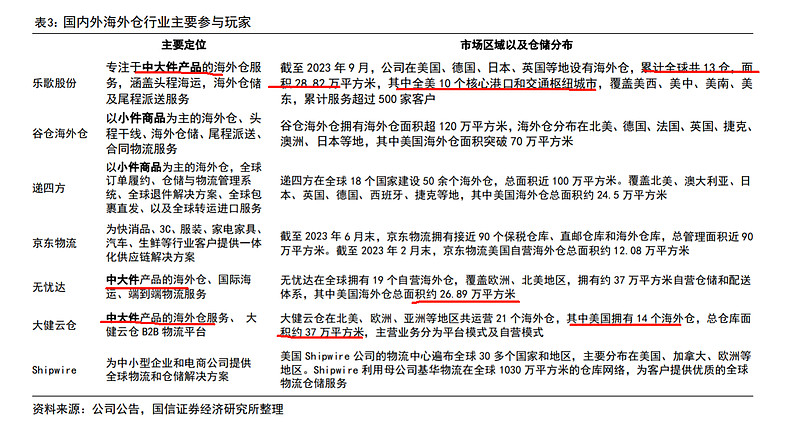

1、截至 2021 年,中国海外仓数量排名前五的国家分别为美国、英国、 德国、日本、澳大利亚。近年来海外仓发展迅速,2019-2021 年欧美等主要海外消费国家海外仓数量同比均有较大幅度 增长。截至 2022 年末,我国跨境电商海外仓的数量已超过 1,500 个,总面积超过 1,900 万平方米。当前,工业仓库租赁 价格受电商行业需求爆发式增长的催化,叠加中美贸易中最重要的美国西部港口地区地处峡谷区域,土地资源稀缺,在 过去几年连续大幅上升,中国海外仓行业正呈现两级分化趋势,一方面,有规模优势的、合规化、运营能力强的企业可 持续发展能力更强,尤其是自主产权仓储资源的海外仓发展前景更加良好、稳健;另一方面,部分依靠短期租赁方式运 营、没有合规性物流账号、管理不规范的中小海外仓陆续被挤出行业。

2、公司较早地前瞻性地在美国核心港口区域购买了海外仓并进行了土地储备,报告期内,海外仓的发件数量大幅提 升,成为美国 FedEx 全球 TOP 100 客户,议价能力持续提升,降低了尾程物流的成本,形成了公司销售和利润的第二增 长曲线。海外仓对乐歌自身智能家居品牌产品的销售形成了助力,与智能家居业务的生态效应逐步显现,形成了生态互 助的模式。

3、报告期内,成本端扰动净利润的因素同比大幅改善,主要表现为海运费大幅下降,美元兑人民币中间价显著回 升,原材料价格下降;同时,为加快实施小仓换大仓战略,公司出售了位于加利福尼亚州 6075 Lance Dr, Riverside, CA 92507 的海外仓,增加了公司当期资产转让税后收益人民币 36,183.32 万元,随着公司小仓换大仓战略的实施,乐歌 海外仓的规模效应扩大,跨境电商公共海外仓的盈利能力持续改善。

报告期内,公司实现营业收入 167,804.75 万元,较上年同期增长 8.37%;人体工学工作站系列产品仍是公司营业收入的主要来源,实现收入 105,094.24 万元。

海外仓业务上半年翻倍,但是收入3.63年,预计全年约8亿元收入,毛利率10%,仅能贡献8000万毛利润,净利润贡献预计可能不到4000万

23年上半年海外仓租赁未见大幅增加。

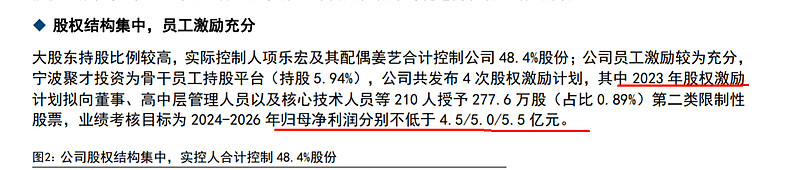

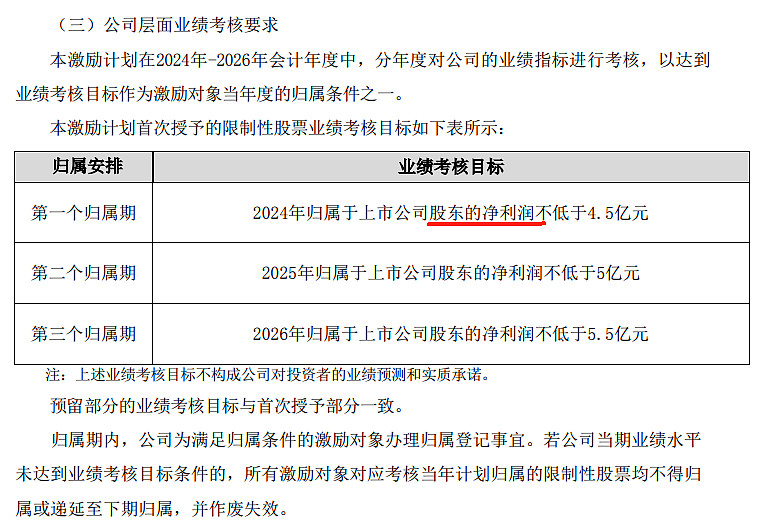

24年收入到15.8亿?股权激励24年净利润4.5亿元,不是扣非,后续跟踪,根据国信预测海外仓毛利率毛利润也才2亿左右。净利润预计贡献不到1亿。

调研信息:

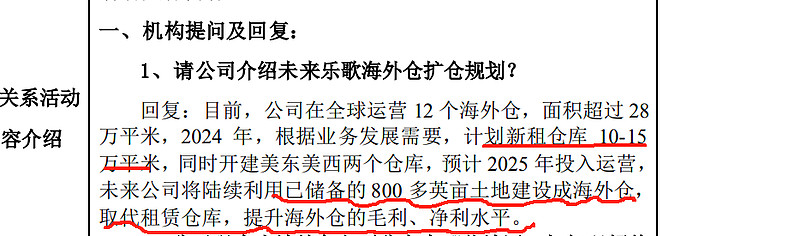

23年6月底是27.58万平方米,收入约8亿(预计23年年报印证)计划24年增加50%面积,预计贡献5亿营业收入

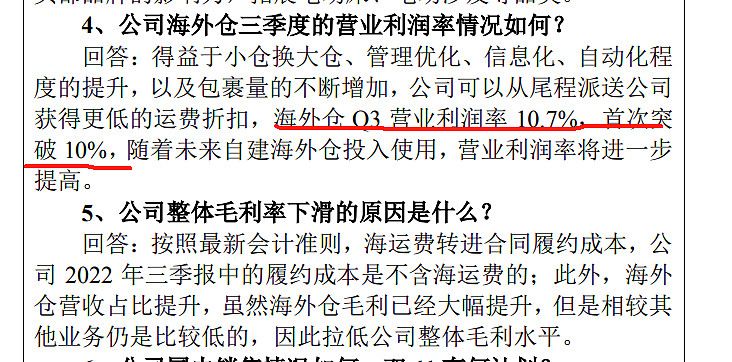

截止23年3几度毛利率10.7%,毛利率还是太低了,这块业务贡献利润增量不会太大!

23年利润中值2.4亿,四季度预计8000万元扣非净利润,市值53亿(未考虑10%的定向增发市值),目前PE22.08倍,预计24年实现3,2亿扣非净利润,前瞻PE17倍,但面临主业升降桌毛利及利润下滑的风险,海外仓业务暂时来看24和25年处于上升趋势但规模太小,后续跟进海外仓收入及毛利率改善情况,中期来看业绩不存在爆发的可能,利润4-5亿元是一个天花板,定位缓慢增长型企业,只能箱底抄底,不能追高$乐歌股份(SZ300729)$