一、公司概况

特海国际是国内火锅龙头海底捞的国际业务公司,于2012年开始在新加坡开设首家海外餐厅,先后进入美国、韩国、日本、加拿大、英国、泰国、澳大利亚、马来西亚、印度尼西亚等国家。截至2023年6月30日,公司上半年营业收入大约25亿港元,同比增长31.6%,净利润扭亏为盈,为2775万港元。目前共在海外经营115家海底捞餐厅,相比2022年年末增加5家,其中70家位于东南亚,其中新加坡21家,泰国10家,马来西亚15家,越南16家,印度尼西亚8家。17家位于东亚,其中日本10家,韩国7家。18家位于北美,美国13家,加拿大5家。10家位于其它地区,包括澳大利亚6家,英国3家,阿联酋1家。

二、业务模式

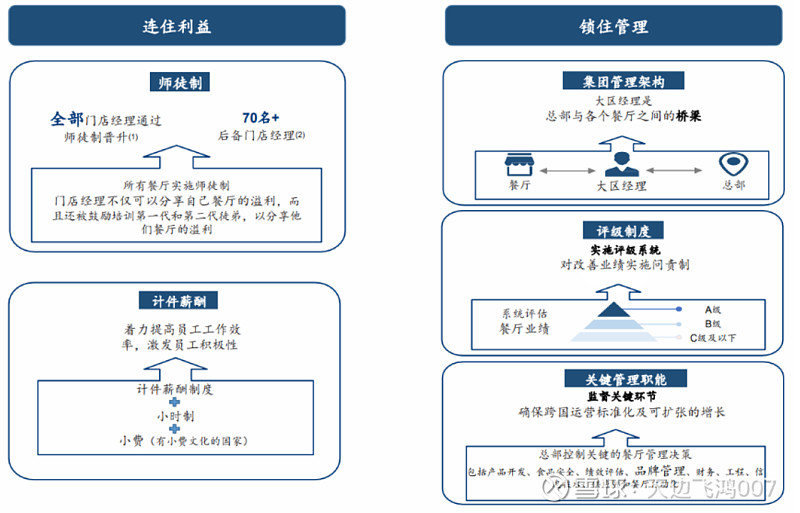

整体来看,特海国际与海底捞国内门店管理模式存在较高协同,以 “总部-区域经理-门店经理”架构,总部把握战略方向,制定考核和赋能前端,总体上充分授权一线员工激发精锐骨干主观能动性,尽可能提升前端效率。其门店管理采用连住利益,锁住管理的理念(下图)

所谓连住利益,就是门店经理可分享其所经营餐厅的利润,并通过师徒制培训徒弟,分享徒子徒孙的餐厅利润,每月领取。大部分餐厅采用计件薪酬制度,并在有小费文化的国家将小费纳入。此外,公司重视情感和利益的捆绑,着力凝聚员工,会根据本地不同情况调整关怀员工的方式。 所谓锁住管理,就是总部控制餐厅运营关键环节,区域经理负责区域整体运营,通常从同一组别内门店经理中提名。 门店经理在餐厅的经营方面拥有较大自主权和决策权。大区经理薪酬与晋升与其区域内餐厅绩效、评级和盈利能力直接挂钩。门店经理薪酬与其(含徒子徒孙)所负责餐厅的绩效直接挂钩。

从以往的运营效果来看,海底捞的管理模式成为国内餐饮行业的标杆,其独特的师徒制和人才提升机制将为特海国际的发展壮大提供基础。

三、竞争优势

1、特海国际在海外源自中国的餐饮品牌中排名第一,龙头地位明显,和其它中餐品牌相比,具有领先优势。

2、海底捞在国内以优质的服务获得了广泛的认可,其国际化业务将复制国内业务,以卓越的管理和独特的人才激励机制给企业提供活力,长期就会形成一定的品牌优势。

3、中国的火锅品牌众多,其中如小肥羊、刘一手、德庄、快乐小羊、小龙坎、大龙燚等也在国外开设门店,但基本采用特许加盟或者自营+特许加盟模式,唯独特海国际全部采用自营模式,这样更有利于对门店的菜品和服务进行更为精细统一的管理,提高服务质量和运营效率,相对于竞争对手有优势。

四、增长动力

1、火锅在国际上受到越来越多的人的喜爱,市场规模也越来越大,估计今后中长期火锅国际市场的增长率会在5%以上。

2、公司新开店的速度比较快,估计今后每年新店的数量占总店数量的比例会维持在10%左右的水平,将给公司的增长提供动力。

五、不利因素

1、公司的毛利率不高,将来经营规模扩大以后净利率也会维持在10%左右,也就是说,公司盈利能力偏弱。

2、公司的业务是在不同的国家,这些国家的饮食习惯、语言、法律、社会环境、员工素质、用工成本等都存在很大差异,会给公司的管理带来较大的挑战和风险。

3、火锅行业容易标准化,但不容易形成差异化,会导致公司的业务没有明显的竞争优势。

六、总结与估值

特海国际作为海底捞的国际业务公司,基本复制了其在国内的管理模式,可以认为是二流行业一流管理的代表。公司在海外来自中国的餐饮品牌中排名第一,管理能力独具一格。今后中短期处于快速扩张期,增长空间还比较大。但国际业务因为各个国家法律和环镜的差异较大等因素会存在较大的不确定性,并且国外运营成本高于国内,导致盈利能力偏弱。

今后几年公司新开店数量占比估计会保持在10%上下,中长期复合增长率有望达到20%左右。2023年上半年公司营收大约25亿港元,拍个脑门10年后营业收入300亿元,按照8%的净利润率,保守估计大约25亿港元的净利润,合理估值在500亿港元上下,当前市值84亿港元,还算不上便宜,如果市值到60亿港元以下,可以重点关注。考虑到公司业务不容易实现差异化,并且未来不确定性较大,只适宜小仓位介入。

声明:

1、本人的研究报告是根据公司招股说明书、官方网站、财务报告、券商研报等公开信息为依据进行撰写,如果不慎侵犯了作者的知识产权,请及时告知。

2、研究报告中的观点和结论是本人根据个人掌握的信息和资料进行推断和思考的结果,有可能充满了错误和谬论,请独立思考,自主决策,盈亏自负。欢迎理性讨论,相互学习。

所有文章首发于微信公众号:泰勒斯在人间

欢迎关注。