#一心堂002727# $一心堂(SZ002727)$ #大参林# $老百姓(SH603883)$ #益丰药房# $益丰药房(SH603939)$

写在前面:本文较长,多图表,没什么具体结论。

仅代表个人观点,不构成投资建议。欢迎交流,不喜勿喷。

一、行业及企业比对

(一)行业情况

2012-2019年,中国零售药店药品销售额由2268亿元增长至4196亿元,平均年复合增长为9.2%。

2020年8月5日,国家药品监督管理局发布了《2019年度药品监管统计年报》,截至2019年底,全国共有《药品经营许可证》持证企业54.4万家,其中批发企业1.4万家;零售连锁企业6701家,零售连锁企业门店29.0万家;零售药店23.4万家。全国药店的连锁率由2018年的52.15%提升至55.34%,增加3.19%,行业连锁化率进一步提升。但2019年底统计数据头部规模企业国药控股仅占整个市场份额不到3%,老百姓、益丰药房等超百亿企业均占市场份额2.5%左右,其实整个行业的整合度还有待提升。

(二)盈利渠道

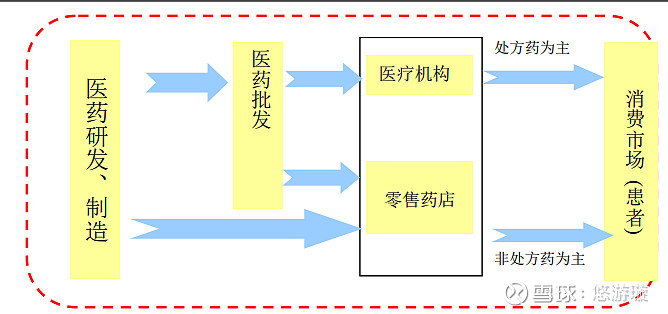

零售药店通过经营商品进销差价和向上游供应商收取服务费等方式盈利,利润率并不高。一般来说,规模连锁零售的净利率在5%及以上(国营因管理水平会低),医药批发只有3%左右较为正常。

①进销差价

常规品种主要为供应商对终端普遍供应的品种,此类品种价格透明度较高,零售终端竞争比较激烈,但此类品种销售规模较大、消费者认知度较高,能够吸引较大的客流。

代理品种指供应商对渠道进行了分类管理,零售药店能够通过获得供应商产品的全国或部分区域的独家或多家代理权,赚取更多的进销差价的品种。需要企业的品牌和门店数量形成一定规模后,拿到代理品种或提高代理品种比例,从而提升自身的利润水平。

一般来说,医疗器械和保健品的毛利率水平相对更高。

②收取服务费

医药制造企业在市场销售过程中需要零售药店的营销配合,通过向药店支付服务费的形式来换取药店的促销服务及其它管理服务,如新产品的推广及特殊陈列促销等。

医药连锁药店的市场影响力及销售规模成正向关系,市场影响力和销售规模越大的零售药店,供应商愿意支付更多的服务费。

图1:零售药店商业模式

(图片来源:某医药零售上市公司年报)

(三)规模扩张之路

零售连锁药店大多为租赁物业,以直营和加盟两种方式,通过新建店面和大吃小并购两种模式扩大规模。

从几家企业的发家史来看,扩张到一定程度时,特别是省外扩张时,并购往往好于自建药店。也就是说,连锁药店是天然适合并购的赛道,也就是会形成账面商誉。

但是该行业还有一个特点是现金流好,因为下游对着个人和医保局,所以坏账率极低,顶多就是医保局的账期长了点--

(四)零售连锁药店这个赛道的玩家

榜单说明:

①其实类似的榜单排名也有几个,排名差别不大,我找了一个相对来说比较有影响力,比较公允的。但这个榜单没有包含几个国内比较大的企业,比如海王星辰,根据海王生物的公开数据,海王星辰2020年上半年的商业板块(含批发)营收规模约175亿元,肯定是在前十大里。

②之所以放到了前13,是因为健之佳和漱玉平民都接触过他们的融资计划,一个大本营在云南,一个在山东,体量相当,目前都在排队。两家招股说明书数据都是2019年底,下文也会结合起来一起分析。就在写这篇东西的时候,健之佳过会了--也是唏嘘

③第18名往后的体量就是年销售额30亿元以下,与上市公司体量相差较大,暂不分析。

国药控股、同仁堂、海王星辰都是综合体(商业+工业一体化)上市,为精确比对,取老百姓、益丰药房、大参林、一心堂四家对比,这也是目前主流的对比趋向(但是如果有能查到的数据我也会提到)。

PS1:全年数比半年数更能反映企业情况,所以下文基本用的都是2019年数据。

PS2:四大上市公司,主营业务都会配一部分批发业务,所以查阅资料后部分地方用的是零售销售额口径(剔除批发)。

PS3:下文各公司单独主要财务数据主要是便于查阅理解,详细分析在后文比对。

二、老百姓基本面

老百姓成立于2005年12月,注册地湖南省长沙市,2015年上市,保荐券商瑞银证券。企业目前股价90.8元/股,对应PE(TTM)64.6倍,总股本4.09亿股,市值371亿元。实际控制人陈秀兰,谢子龙(1966年生人)夫妇。

(一)历史沿革及股权结构

陈秀兰为老百姓发起人之一,泽星投资于2007年通过股权转让及增资进入,目前持有老百姓24.78%股权。陈秀兰夫妇通过老百姓医药集团持股32.61%,北上资金持有5.11%股权。

(二)主要财务指标

①2016-2020年上半年,扣非归母利润增速低于收入增速;

②长短期借款约18亿元;较其他公司比重高;

②风险点:商誉占到了净资产的56.74%。

(三)业务情况

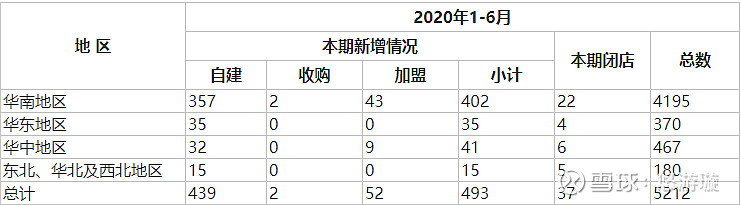

截至2020年上半年,老百姓门店达到5801家(其中加盟1436家)。

图2:截至2020年上半年老百姓直营门店情况

(图片来源:老百姓2020年半年报)

(四)股价走势

图3:老百姓上市以来股价走势

拆开来看历史股价高点,2015年6月74倍,2018年7月38倍。目前老百姓已经到了一个历史股价和估值双高点,对应2020年PE58.6倍。

三、益丰药房基本面

益丰药房成立于2008年,注册地湖南省常德市,2015年上市,保荐券商中信证券。企业目前股价106.3元/股,对应PE(TTM)87倍,总股本5.31亿股,市值563亿元。实际控制人高毅(1968年生人),通过宁波济康合伙企业控制益丰药房26%以上股权。

(一)股权结构

益丰药房应该是目前机构投资者占比较高的上市公司,北上资金占比12%。

(二)主要财务指标

①风险点:商誉占净资产58.14%;

②毛利率微降同时,净利率微降。

(三)业务情况

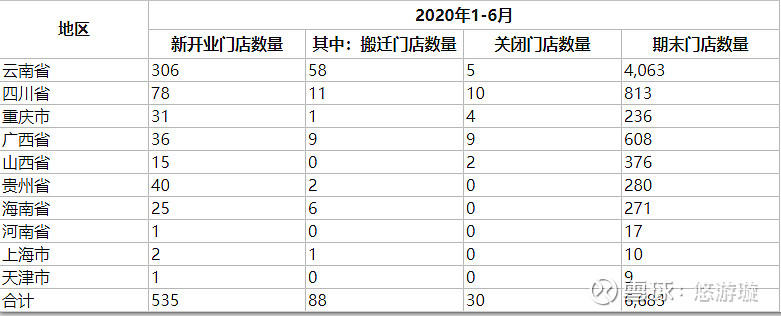

截至2020年上半年,益方药房门店达到5137家(其中加盟493家)。

图4:截至2020年上半年益丰药房门店情况

(图片来源:益丰药房2020年半年报)

(四)股价走势

图5:益丰药房上市以来股价走势

几乎没有大幅回调,目前股价历史高点。

四、大参林基本面

大参林成立于1999年,注册地广东省广州市,2017年上市,保荐券商中信建投,企业目前股价84.35元/股,对应PE(TTM)60倍,总股本6.56亿股,市值552亿元。实控人柯氏家族,合计持股比例59.46%。

(一)主要财务指标

基本没有长期借款,商誉比例相对优良。

(三)业务情况

截至2020年上半年,大参林门店达到5212家(其中加盟106家)。

图6:截至2020年上半年大参林门店情况

(图片来源:大参林2020年半年报)

(四)股价走势

图7:大参林上市以来股价走势

大参林在2018年下半年有个相对较大幅度的回调,最低点对应

PE18倍。

五、一心堂基本面

一心堂成立于2000年,注册地云南省昆明市,2014年上市。保荐券商信达证券,目前督导券商为东兴证券。企业目前股价41.93元/股,对应PE(TTM)35倍,总股本5.73亿股,市值240亿元。实控人阮鸿献(1966年生人)持股31.58%,其前妻刘琼(1965年生人)持股14.66%。

(一)历史沿革

一心堂股改时股东共7人,除阮鸿献夫妻外,其余5人股权均为股权激励(1元/股)。2010年企业第一次增资与部分股转(增转同价7.76元/股),引进机构投资者北京君联睿智创投(联想控股旗下)、弘毅资本产投基金(联想控股旗下)、百利宏创投(君联资本关联方)认购——就是说上市前一心堂的机构投资者就是联想~~

上市时一心堂为云南区域龙头,直营门店1505家,会员406万,全国排名第8左右。

(二)股权结构

除阮鸿献及其前妻外,白云山集团持有一心堂7.32%股权,北上资金合计持有6.34%股权。

(三)主要财务指标

①一心堂的营收和利润增速不完全匹配,销售费用是主要营运成本,商誉近三年保持相对稳定。

②2016-2019年,企业毛利率逐年下滑,但净利率却小幅攀升,持续盈利能力较强。

(三)业务情况

截至2020年上半年,一心堂门店达到6683家。

图8:截至2020年上半年一心堂门店情况

(图片来源:一心堂2020年半年报)

(四)股价走势

图9:一心堂上市以来股价走势

从走势来看,好像一心堂已经到了一个历史股价高点,对应2020年PE34倍,但拆开来看历史股价高点,2015年6月28倍,2018年7月36倍,2019年5月37倍,其实一心堂的估值实际并未上幅太多,这期间如果你持有这只票赚的钱,感谢企业,来自于企业的业绩增长。

六、健之佳(已过会)基本面

健之佳成立于2004年,2020年9月过会(未发行),保荐券商红塔证券。实际控制人蓝波(1967年)与其妻(1966年)舒畅,持股比例超45%(发行前)。

(一)历史沿革

健之佳,出身另一大佬海王星辰,实控人蓝波云南本土人士,原任职海王星辰。

(二)主要财务指标

(三)业务情况

健之佳大本营云南,辐射重庆、四川、广西三省。对比其他几家医药零售企业略有特殊,他家除医药零售业务外,还辅助部分便利店业务。2019年底,医药零售业务收入占其主营业务收入84.2%。

截至2019年底,健之佳共有药品零售门店1539家,均为直营。便利店226家(其中加盟店20家)。

图10:2019年底健之佳门店情况

七、漱玉平民(已报IPO)基本面

漱玉平民成立于1999年,目前已提报IPO,保荐券商东兴证券。实际控制人李文杰持有47.97%股权(上市前)。

(一)历史沿革及历史沿革

漱玉平民1999年成立,上市过程比较坎坷。2017年与大参林、健之佳一同排队,大参林成功;2020年与健之佳同期报材料,健之佳已过会…2017年12月,漱玉平民引入华泰健康一号;2018年6月引入阿里健康(估值40倍PE),是健之佳上市前最后股权变动估值的2倍。

(二)主要财务指标

漱玉平民是本案分析中,唯一一家2019年净利润同比下滑的企业。

(三)业务情况

漱玉平民大本营山东,未跨省。截至2019年底,漱玉平民共有药品零售门店1687家,均为直营。

图11:2019年底漱玉平民门店情况

(资料来源:漱玉平民招股说明书)

八、医药零售上市(拟上市)公司经营对比

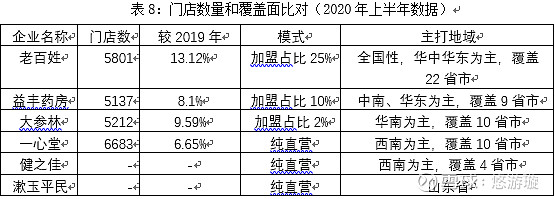

(一)门店及覆盖地域情况

1.门店情况:上述6家中,3家开放加盟,3家直营。一心堂门店数最多,但2020年上半年增速最慢(基数大);老百姓覆盖面最广,但加盟占比较高(个人认为加盟占比过高对规模化后的连锁药店企业并不是一个好的模式,因为加盟对管理水平要求更高,更出现经营信用风险)。从这个方面分析,一心堂和大参林优于老百姓和益丰药房。

2.门店质量情况:一心堂的单店收入最低但净利率未垫底,说明其集团管控等其他方面要优于其他几家。大参林的单店收入和净利率双高,主要原因是①广东地区区域绝对优势;②特有的滋补(参茸)药品获利高。

健之佳和漱玉平民的净利率均低于我对这个行业的盈利标准定位。

3.深耕地域比对:2018年,全国六大区域药品流通行业销售总额比重分别为:华东36.4%、中南25.8%、华北16.1%、西南12.9%、东北4.6%、西北4.2%。基本符合人口密度和经济发展水平。

华东和中南地区占比最高,老百姓、益丰药房及国药大药房在内竞争者较多,市场大但生存环境也较为激烈;漱玉平民独占华东地区的山东省,但也是本案分析中唯一一家业务没有出省的医药零售企业。

西南地区为一心堂和健之佳大本营,一心堂已经开始往华北渗入。

总体来说,大参林应该算是主打区域生态最好的一家,把握福建两广,保持高利润产品优势。

(二)财务指标比对

这个数据比对有些多,一点点来==

另外多说一句,为什么要拆这么细,因为赛道是好赛道,但是这个行当的利润率偏低,每一点细微差别都可以影响企业综合盈利能力。

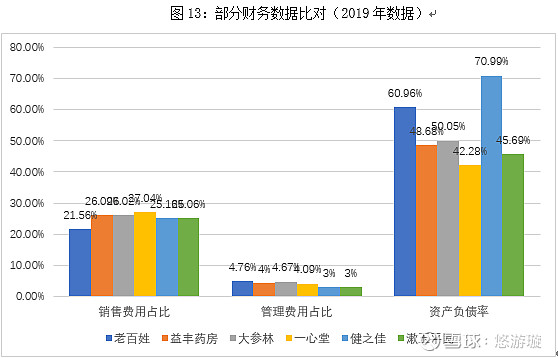

1.销售费用占比:给老百姓+1分。本文涉及4家上市公司,2019年销售收入均超过百亿元体量(零售+批发),也就是说,销售费用占比最高的一心堂比老百姓多出了5亿元左右销售费用(房租、人工是大头)。再细分来看,益丰药房的销售费用涨幅是最快的,2019年的房租和人工两项涨幅超过30%,2018、2019年连续两年销售费用涨幅超过40%,其余企业年均涨幅在15%-20%左右。

2.管理费用占比:健之佳和漱玉平民因规模原因,均在3%左右。其余4家企业差不太多(最高和最低差7000万元左右),益丰药房和一心堂管理费用较低。年均涨幅来看,近两年益丰药房的管理费用涨幅最高,2018-2019两年分别为34%和63%;一心堂最低,分别为12%和7%。其余两家均在20%左右。

3.资产负债率:一心堂+1分。老百姓始终维持在60%左右的高位,一心堂维持在45%左右低位。益丰药房资产负债率逐年攀升,大参林由60%逐年下落至50%。健之佳由于收购为辅,自建为主且未上市,资产负债率最高,达到70%。漱玉平民因2017、2018年两次战投入股补充资金,资产负债率下落至45%左右低位。

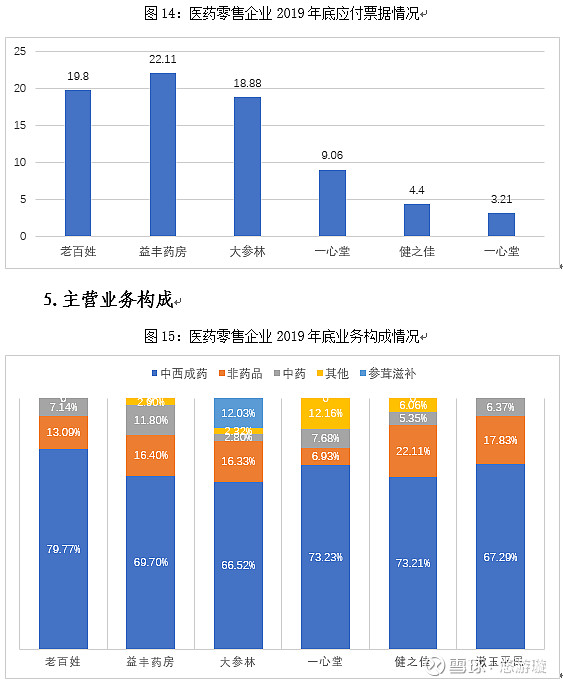

4.应付票据:一般来说,上游供应商即医药制造企业、医疗器械生产企业、保健品企业均不允许赊账。但医药连锁零售通过规模和品牌形成提高对上的话语权,可以拿票据来抵货款。从这个角度来说,应付票据的多少可以一定程度上反应连锁药店的对上话语权(竞争力)。

如图15所示,利润低但吸客源的中西成药为医药零售企业的主要收入构成。大参林比其他三家多了一个利润率高的参茸滋补类,也能解释了为什么大参林的利润率最高,这个真的是大参林的区域优势,别的企业学不来==,必须+1分。

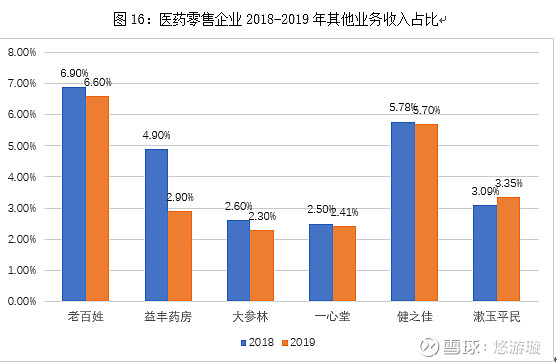

6.其他业务收入:在行业部分我们说过,市场影响力和销售规模越大的零售药店,供应商愿意支付更多的服务费,这笔费用,计入其他业务收入。

如图16所示,从服务费来反应,老百姓的品牌力明显高于其他三家,+1分。

这里要特别点出来的是健之佳,其他业务收入是同规模漱玉平民的两倍,且高于其他几家上市公司。

我特意又翻了健之佳的招股说明书,数据没错,且健之佳特意强调其他业务收入大部分来自于医药零售分部。这个逻辑搞不太明白。

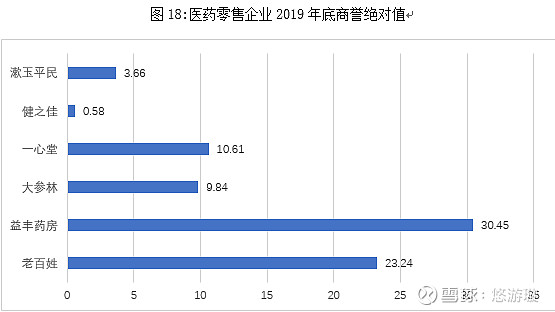

7.商誉:前文说了,连锁药店是个天然适合并购的赛道。赛道就会带来商誉问题,账面商誉反应的是企业的并购成本,一定程度上也反应了企业的资产风险。不过好在连锁药店的并购一般是单体店面出现问题,集中暴雷的风险较低。

2019年底,老百姓、益丰药房、大参林、一心堂、健之佳、漱玉平民的账面商誉分别占其账面净资产的比重为59.97%、64.66%(2020年半年报下降到58%)、22.71%、23.09%、10%和27.6%。老百姓和益丰药房在商誉方面的风险较大。但是如健之佳的商誉如此之低,也在一定程度上反映了企业近些年的扩张难度。

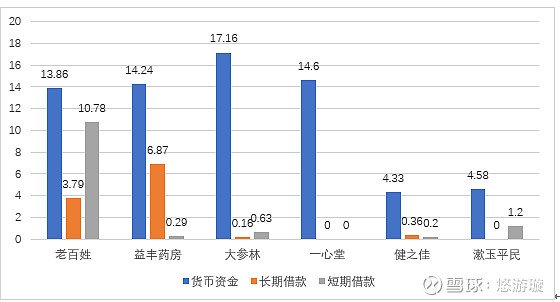

8.资金情况:

图19:医药零售企业2019年底资金情况

连锁零售药店除了医保结算外,也算是现金奶牛之一,但四家企业的资金情况略有不同。老百姓的资金算是比较吃紧,长短期借款额基本与账面货币资金等同(非一年现象)。

(三)其他数据比对

1.上市以来分红情况:

(1)老百姓,上市以来每年分红,累计现金分红7.11亿元,分红率32.5%,转增1次,2019年股息率0.67%。

(2)益丰药房:上市以来每年分红,累计现金分红5.24亿元,分红率25.14%,转增2次,2019年股息率0.4%。

(3)大参林:上市以来每年分红,累计现金分红8.08亿元,分红率35.08%,转增2次,2019年股息率0.86%。

(4)一心堂:上市以来每年分红,累计现金分红9.01亿元,分红率30.44%,转增1次,2019年股息率0.72%。

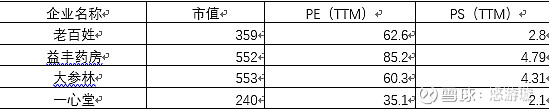

2.目前估值与市值比对

表10:企业估值与市值(20200904收盘价) 单位:亿元

从估值来说,一心堂明显低于其他三家,对比市销率来看,益丰药房和大参林目前估值偏高。

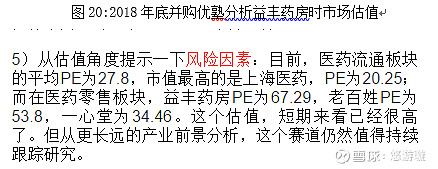

2018年3月,跟进漱玉股份时,老百姓、大参林、一心堂的PE倍数分别为45.9、38.3、28.7。

2019年2月,跟进健之佳时,老百姓、益丰药房、大参林、一心堂的PE倍数分别为40、54、27、35。

图20为2018年底并购优塾分析益丰药房时市场估值。综合上述来看,一心堂的估值变动最小。

3.股权结构

(1)老百姓:谢子龙夫妻持股32.61%,北上资金5.11%。

(2)益丰药房:高毅及其控制持股比例约38%,北上资金12.35%。

(3)大参林:柯氏家族持股59.46%.

(4)一心堂:阮鸿献持股31.58%,白云山持股7.32%,北上资金6.34%。

(5)健之佳:蓝波夫妇持股超45%。

(6)李文杰及其关联人持股超50%,战投华泰健康、阿里健康。

大参林股比结构逊于其他几家。

九、总结

医药商业这个领域,零售是要优于批发的。上述四家上市企业,实控人年纪相仿,从基本面分析实际上最好的标的应该是大参林,有着广东人文习惯天然的消费优势壁垒。但是目前估值处于一个相对高点。老百姓和益丰药房的资产面风险较大。特别是益丰药房,虽然机构投资者占比高且股价一直表现很给力,但销售费用和管理费用增长过快、商誉过高,都有种这企业要往风险悬崖上撞的感觉。

未上市两家,健之佳和漱玉平民的财报可能有一定水分(特别是健之佳某些数据有逻辑解释不通的地方)。漱玉平民的日子应该会好过健之佳,①山东境内漱玉平民所处的竞争压力相对较小,尽快身后有立健步步逼近,但不及健之佳在西南面对一心堂的压力山大。②是背靠阿里和华泰,一定程度上缓解了资金压力。但漱玉平民是唯一一家2019年利润下滑、业务未跨省的医药连锁。

这个赛道目前个人比较看好一心堂,但一心堂也有自己的弱点,实控人夫妇离婚、总裁离职,只能说,投资哪能没风险呢~~一鞠躬。