都说打工人太难了!不但难在 996、工资条!

更难在每年的体检报告上特别显眼的甲状腺结节。

那么,甲状腺结节到底是什么,会有癌变的可能吗?有甲状腺结节还能买哪些保险?

由于本文涉及到较多医学知识,为此,我也请教了专业的医学专家和核保老师,把所有耗时耗力的工作都完成了,让每一位读到这篇文章的朋友们都能省时省心地找到最合适的产品!

主要内容包括:

甲状腺结节还能买哪些保险?

首先,我们可以明确的是:

体检查出「甲状腺结节」的朋友,还是很有可能买到合适的保险的!

按照保险公司的核保流程,常见的核保结论无外乎以下几种:

正常承保:最好的结论,保险公司正常提供保障。

除外承保:保险公司不能保障身体的某个部位或某些疾病。

加费承保:加点钱,也能照常保障。

拒绝承保:最坏的情况,保险公司不赚这份钱。

这份核保指南是最精炼的版本,请大家务必结合自身的实际情况进行尝试,有部分产品对于疾病的状态有细化条件要求,需要根据具体情况做判断。

一、甲状腺结节到底是什么?

会变成甲状腺癌吗?

“打工人体检,人均甲状腺结节。”

要说女性最常出现的“小问题”,非「 甲状腺结节 」莫属。

其实,甲状腺结节是一种常见的甲状腺异常,我国成年人甲状腺结节发生率约为20%,

差不多每5个人里就有1个,男女发病率基本为1:3。

为什么女性同胞们更容易查出甲状腺结节呢?实际上是因为激素在“作祟”!

一方面因为甲状腺对于雌激素更加敏感,服用雌激素药物可能会对于甲状腺结节的发生起到促进作用;

另一方面,如果长期精神压抑、情绪抑郁也可能引起免疫功能下降,内分泌失调和体内代谢紊乱,最终诱发肿瘤的发生。

所以比起过度焦虑,我们更应该调整好自己的情绪并对于它有一个理性的认知。

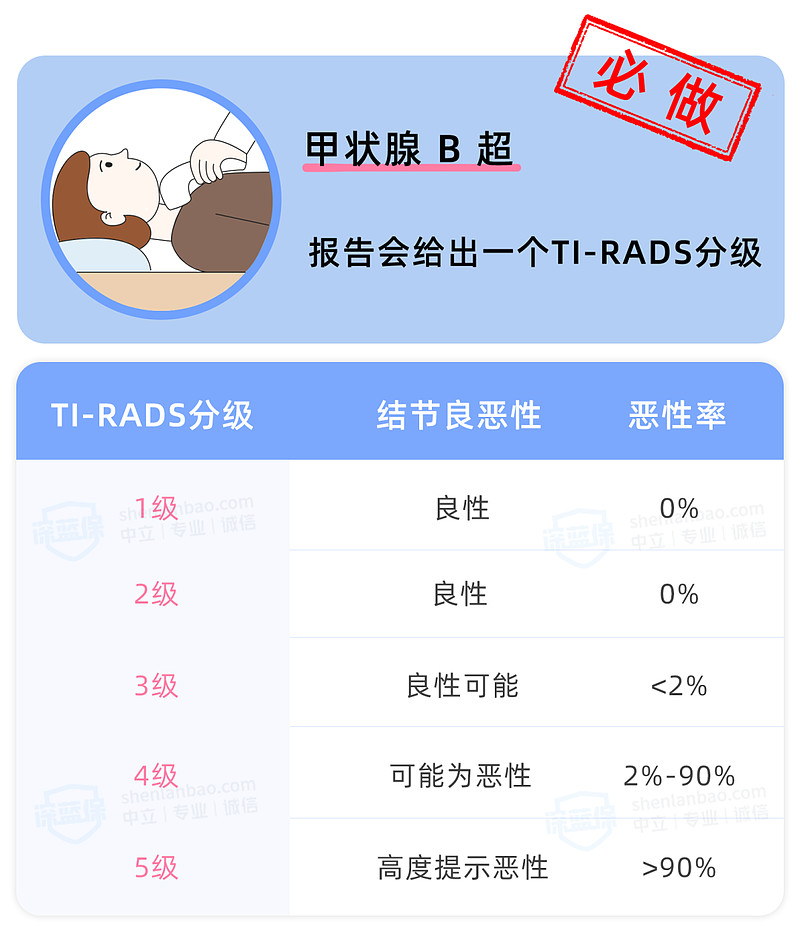

听到医生说有结节先不要慌,首要事情就是做彩超确定结节的TI-RADS分级。

检测出来结节的TI-RADS等级越高,那么结节发生癌变的风险也会越大。

保险公司也会根据不同的风险等级,给出不同的承保结论,如果恶性的概率极低,那么正常承保的可能性也就更大。

一般情况下,1-3级甲状腺结节还是能够购买绝大多数保险的,因为恶性概率<2%;

但如果测出是4-5级的结节,由于存在更高的恶性概率,所以购买保险就比较困难了。

虽然甲状腺结节的发现率确实比较高,但是万幸的是,在这么多甲状腺结节中,恶性的仅占5-10%左右;

而甲状腺癌经过治疗后「5 年生存率」高达97%,通常治疗费不超过2万。

那么确诊甲状腺结节以后,我们究竟还能买哪些保险呢?

二、查出甲状腺结节,保险可以这样买

为了更加严谨地解决大家的疑问,我通过对目前市面上热销保险的反复核保确认,筛选出了这些甲状腺结节也能买的产品:

(结果仅代表最优核保结论,核保条件实时变化,以产品投保页面为准。)

一般情况下,意外险和寿险在投保过程中不会问及甲状腺结节相关的情况,所以大家可以和健康时一样,根据个人需求和喜好来挑选合适的产品。

这里有份4月意外险榜单,测评了全网416款意外险,总有一款适合你。

感兴趣点击下方小卡片,向我索取。

而根据自身甲状腺结节的状态和情况不同,我们能够选择的健康险也有所不同。

可以主要分为下面三种情况:

情况一:患有1-3级甲状腺结节,未手术

对于这一情况,市面上的主流医疗险大多数都为除外承保。

比如尊享e生2022、医享无忧、好医保长期医疗险(6年/20年期)等等;

而重疾险大多是可以正常承保的。

比如健康福重疾险(保20/30年)、顶梁柱终身重疾险(互联网版)、i无忧重大疾病保险(互联网专属)。

而在数款重疾险产品中,顶梁柱终身重疾险(互联网版)和i无忧重大疾病保险(互联网专属)两款产品承保条件宽松且整体保障比较全面,

只需要穿刺后病理为良性,或经过核实检查明确所有结节均为功能性结节,即可通过核保。

情况二:患有4级或以上甲状腺结节,未手术

由于这类结节存在2%以上的恶性概率,多数情况下,市面上大部分的医疗险和重疾险都会直接给出拒保结论。

不过也有例外,如果已排除恶性病变或确诊病理结果为良性,那么瑞华医保加和好医保长期医疗险(6年/20年)还是有可能给出除外承保结论的;

所以对于这一特殊情况的朋友而言,可以对照着检查报告尝试通过这两款产品的智能核保。

对于甲状腺结节等级<4级的朋友来说,无论是否手术,好医保都给出除外承保的结论;

而对于甲状腺结节≥4级的朋友而言,只要是确定病理结果为良性,无论是否进行过手术,好医保也会给出除外承保,但相比上面的情况又稍微宽松一些。

此外,这款产品的续保条件比较稳定,整体保障全面,对于符合投保条件的朋友而言是不错的选择。

情况三:已进行甲状腺结节手术并康复

这种情况下,多数重疾险产品都是有可能正常承保的,比如和泰人寿超级玛丽6号、国富人寿达尔文6号、平安e生保互联网医疗2022等等;

而医疗险则是根据不同产品可能有不同的核保结果,平安e生保互联网医疗2022、瑞华医保加这两款产品就有很有可能正常承保。

在这些正常承保的产品中,平安e生保2022的承保条件最为宽松,只要术后病理结果为良性且至今无异常就能够正常承保,可以优先考虑。

重疾险的选择,同样是建议大家优先考虑核保条件宽松的顶梁柱终身重疾险和i无忧重大疾病保险这两款产品,

这两款产品的差别这里就不再重复了,只要术后病理表现为良性就可以正常承保。

这里也特别提醒一下大家:

不同产品的询问方式和具体要求有所差异,大家一定要注意结合被保人身体检查报告的具体情况进行投保。

总的来说,身体不太好的朋友想买到合适的保险,的确不太容易。

三、写在最后

希望能够帮助苦于投保的你获得最真实和有价值的信息。

如果这篇文章能帮到你,可以转发给亲朋好友,让更多的人看到。

文章,也难免有不理解、不会操作的地方。

四、限时福利

专注保险测评,为你寻找高性价比产品!关注微信公众号:超级玛丽6号在哪买,保险上的任何疑问,都有专人在线解答,还有新人福利哦!