免责声明:本号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

发行人主营业务、主要产品

$宣泰医药(SH688247)$ 公司是一家以研发创新为驱动的高新技术企业,主要从事仿制药的研发、生产和销售以及 CRO 服务。

根据国家发改委印发的《高端医疗器械和药品关键技术产业化实施方案》, 高端仿制药指的是“临床需求大、价格高的专利到期药品”的仿制药,以及能 够“拓展国际高端市场”的仿制药,具有较强的技术壁垒。发行人的泊沙康唑肠溶片符合“高端仿制药”的定义。

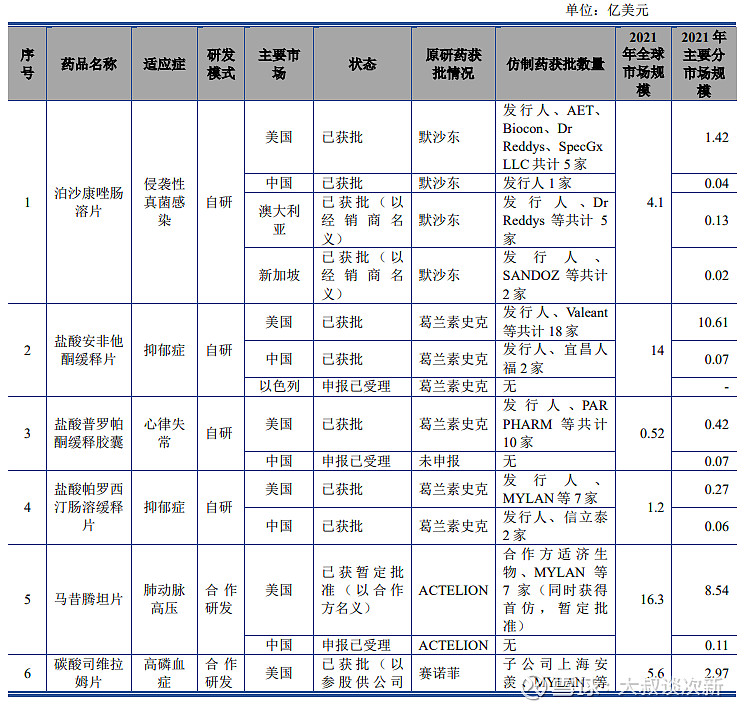

截至招股意向书签署日,在仿制药领域,公司已经获得盐酸安非他酮缓释 片、盐酸普罗帕酮缓释胶囊、泊沙康唑肠溶片、盐酸帕罗西汀肠溶缓释片等 4 项仿制药的 ANDA 药品批件,获得了泊沙康唑肠溶片、盐酸安非他酮缓释片、 盐酸帕罗西汀肠溶缓释片、熊去氧胆酸胶囊的 NMPA 药品批件,其中,泊沙康 唑肠溶片系 FDA 批准的首仿药,公司还通过合作开发的方式,参与完成了马昔 腾坦片、碳酸司维拉姆片、艾司奥美拉唑肠溶胶囊等 3 项仿制药的研发,并 ANDA 获批。此外,合作研发的盐酸二甲双胍缓释片、富马酸喹硫平缓释片在 中美获批,截至报告期末,批件已转让。

发行人主要产品如下:

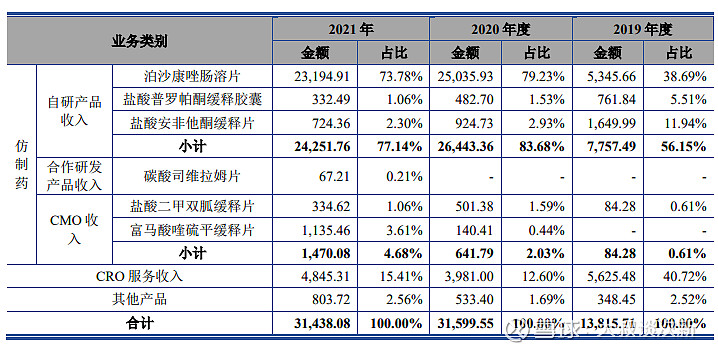

发行人报告期内主营业务收入构成情况如下:

公司最主要的产品泊沙康唑肠溶片在美国的独家经销商为 LANNETT,LANNETT 销售的全部泊沙康唑肠溶片均系公司的产品。根据 IMS 数据显示(以下均为终端口径),2020 年,美国市场全部泊沙康唑肠溶片销售金额为 18,187.86 万美元,其中 LANNETT 的销售金额为 7,519.60 万美元,据此测算公司泊沙康唑肠溶片在美国市场的市场占有率为 41.34%;2021 年,美国市场全部泊沙康唑肠溶片销售金额为 14,177.74 万美元,其中 LANNETT 的销售金额为 5,611.94 万美元,据此测算公司泊沙康唑肠溶片在美国市场的市场占有率 为 39.58%。

公司其他两项主要产品系盐酸安非他酮缓释片、盐酸普罗帕酮缓释胶囊。 目前美国安非他酮市场巨大,2020 年全年,市场总金额高达 81,362.48 万美元,发行人盐酸安非他酮缓释片在美国市场全部安非他酮产品的市场占有率为 0.18%;2021 年全年,市场总金额高达 106,054.22 万美元,发行人盐酸安非他酮缓释片在美国市场全部安非他酮产品的市场占有率为 1.96%。

2020 年全年,全部盐酸普罗帕酮产品市场总金额为 4,375.16 万美元,公司 盐酸普罗帕酮缓释胶囊在美国市场全部普罗帕酮产品的市场占有率为4.95%。 2021 年全年,全部盐酸普罗帕酮产品市场总金额为 4,211.61 万美元,公司盐酸普罗帕酮缓释胶囊在美国市场全部普罗帕酮产品的市场占有率为 1.88%。

国内行业内主要企业

(1)上海复星医药(集团)股份有限公司

(2)南通联亚药业有限公司

(3)浙江海正药业股份有限公司

(4)江苏恒瑞医药股份有限公司

(5)正大天晴药业集团股份有限公司

(6)浙江华海药业股份有限公司

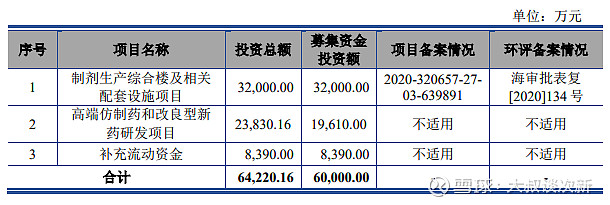

募集资金用途

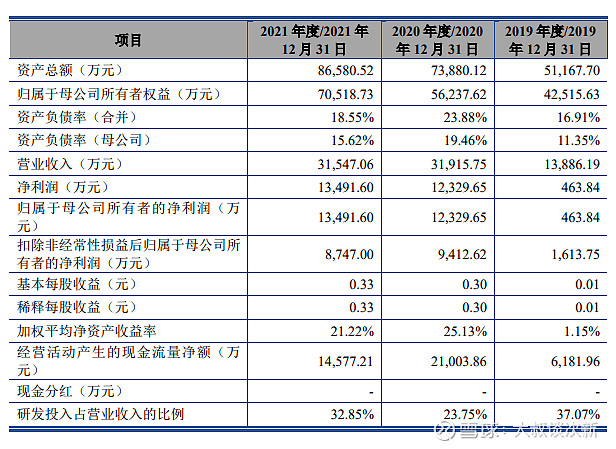

主要财务数据

2022 年 1-9 月,公司预计实现营业收入 20,500 至 21,500 万元,同比下降 11.33%至 7.00%,实现归属于母公司股东的净利润 6,200 至 6,300 万元,同比增 长 1.66%至 3.30%;实现扣除非经常损益后归属于母公司股东的净利润 6,200 至 6,300 万元,同比增长 0.41%至 2.03%。

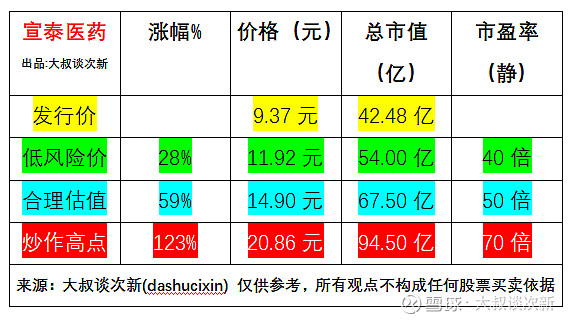

公司是一家以研发创新为驱动的高新技术企业,主要从事仿制药的研发、生产和销售以及 CRO 服务。主要是出口,公司仿制药行业竞争激烈,发行市盈率不高,无破发风险,行业已经是红海,未来有下滑的风险

结论:建议申购,建议不关注

温馨提示:关注等级分为:不关注,谨慎关注,一般关注,关注