免责声明:文章内容主要来自公司招股说明书,本号本人不荐股,文章内容属于个人分析心得的分享。仅供参考和交流学习,文中所有内容不构成任何股票买卖依据,投资风险自理

发行人主营业务及主要产品

$晶科能源(SH688223)$ 公司以“改变能源结构,承担未来责任”为发展愿景,是一家以光伏产业技术为核心、全球知名的光伏产品制造商。公司现阶段主要从事太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化,并以此为基础向全球客户提供高效、 高质量的太阳能光伏产品,持续输送清洁能源,践行“碳中和、碳达峰”战略规划,助力并推动全球能源绿色转型。

公司建立了从拉棒/铸锭、硅片生产、电池片生产到光伏组件生产的垂直一体化产能,产品服务于全球范围内的光伏电站投资商、开发商、承包商以及分布式光伏系统终端客户。公司与中国光伏行业同时期起步发展,经历过光伏行业因金融危机、欧债危机、 阶段性产能过剩进入低迷发展的阶段,遭遇过海外持续国际贸易摩擦的冲击,在行业起 步发展、受挫、低迷、变革、回暖的十五载历程中,公司秉承“改变能源结构”的初心, 坚持以市场为导向,以技术和创新为支撑,以优质的产品质量为基础,逐步发展壮大并成长为光伏行业最具规模的企业之一。

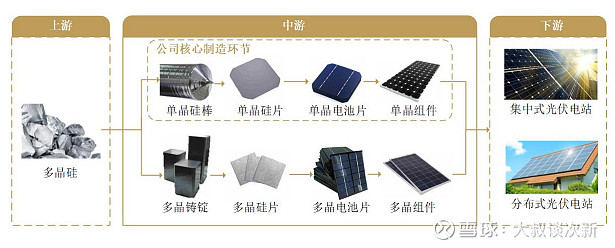

太阳能光伏组件按照所用硅材料的形态可分为单晶产品(单晶硅片、单晶电池片和单晶组件)和多晶产品(多晶硅片、多晶电池片和多晶组件)。近年来,单晶制造技术不断创新和进步,生产成本持续下降,转换效率快速提升,单晶光伏组件产品性价比的不断提高,客户体验良好,境内外市场需求迅速提升。公司准确地把握了技术发展趋势 及市场需求变化,依托雄厚的研发实力和持续的自主创新能力,前瞻性地布局了单晶产品,迅速调整、升级产能,成功开发了 Eagle、Cheetah、Swan、Tiger、Tiger Pro 等多 个系列的单晶组件产品,获得了市场高度认可和良好的业界口碑,国家工信部等部门认 定的“制造业单项冠军示范企业”。公司的终端产品为太阳能光伏组件,生产环节中间品包括硅棒/硅锭、硅片、电池片。报告期内,公司由销售多晶光伏组件逐步转型为销售单晶光伏组件,公司核心制造业务和终端产品在光伏产业链中的具体情况如下:

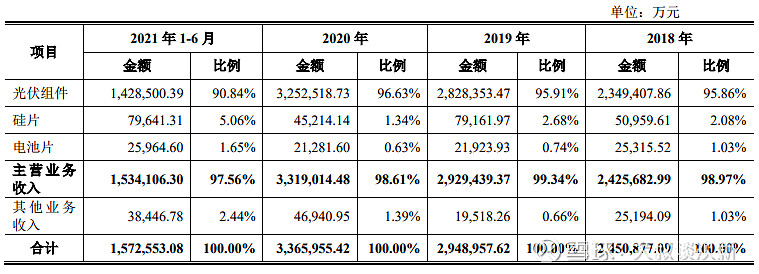

报告期内,公司收入主要来源于太阳能光伏组件的销售,主营业务收入按产品类别的构成情况如下:

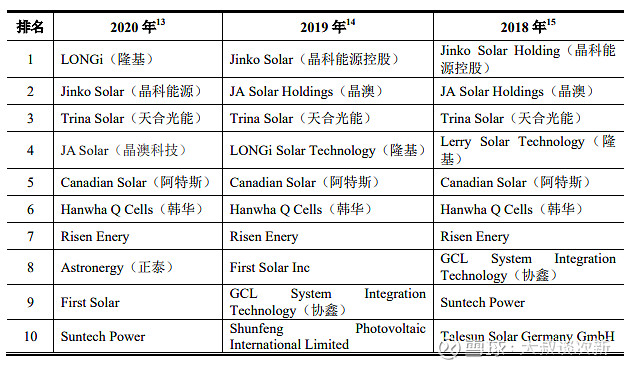

经过多年的发展,公司在全球范围内树立了较高的品牌知名度,光伏组件的市场份额稳居全球前列。根据全球数据分析公司 GlobalData(DATA.L)发布的数据,公司的光伏组件出货量自 2016-2019 年连续四年排名全球第一名。根据全球第三方信息提供商IHS Markit(INFO.N)发布的排名,公司的光伏组件出货量 2020 年排名全球第二名。报告期内,公司组件出货量在全球市场的排名具体情况如下:

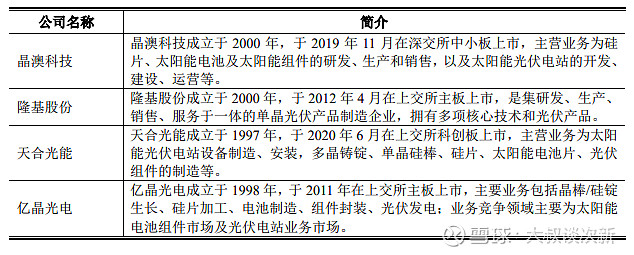

行业内的主要企业包括硅片、电池片或/及组件生产企业,也是公司的竞争对手,公司主要竞争对手的情况如下:

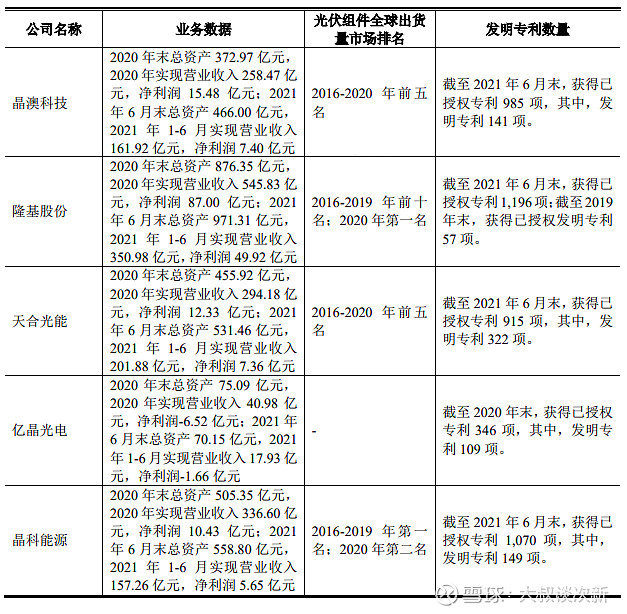

公司与同行业可比公司的比较情况如下:

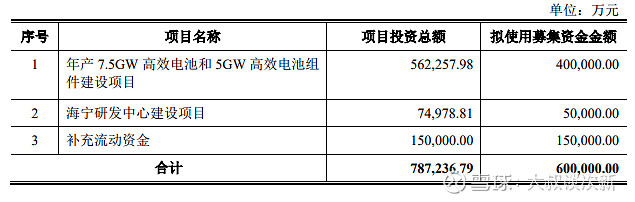

募集资金用途

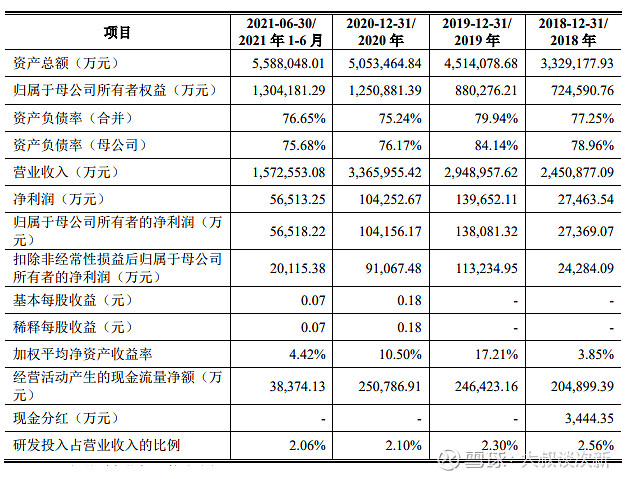

主要财务数据

公司预计 2021 年营业收入为 3,600,000 万元至 3,850,000 万元;预计实现归属于母公司股东的净利润 83,000 万元至 87,000 万元;预计扣除非经常性损益后归属于母公司股东的净利润 35,000 万元至 38,000 万元。

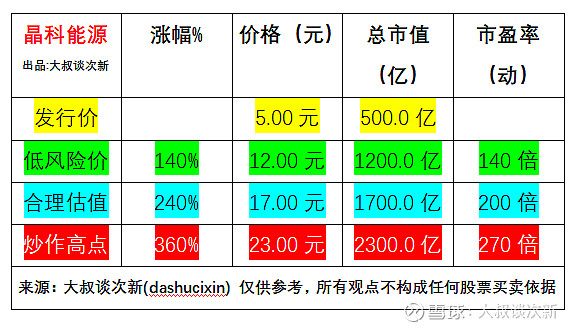

公司是一家以光伏产业技术为核心、全球知名的光伏产品制造商,前2年是世界第一,去年被隆基超过,但是还是巨头,就是利润下降比较快,发行市值偏低,无破发风险,赛道好,又是巨头,长期可关注

结论:建议申购,建议一般关注

温馨提示:关注等级分为:不关注,谨慎关注,一般关注,关注