中国中免的生意主要是从国内外各大品牌商手里直接采购商品,以低于其余零售商的价格,销售给特定的消费群体。

这门生意有多好呢?

第一,免税构筑了低价、正品的绝对优势。

相较于其余有税销售渠道,国外品牌的差异至少30%,尤其对于免税的高价商品来说,价格金额的差异非常大。国内品牌不用关税,价格差异小一点,如果考虑线下租金的话,价格优势相较于电商平台可能进一步缩小。不过按以往的数据来看,国内品牌在中免的渠道里面,占比很低,2019年在11%左右,2021年只有2.3%。

第二,免税市场进入壁垒非常高,经营资质的获取难度很大,而且非常稀缺。

截至目前也只有10个免税牌照。目前中免控制了4个,集齐了所有的免税牌照类别,还持有中出服49%的股权。

不过,中国中免的市内免税店覆盖的人群,只能针对外籍人士和港澳台居民,而且这些人必须有明确的出国计划,下单和付款需要提供登记证或其他旅游证件,提货也必须在中免开设门店的机场或其他场所的接机区领取。

对于归国人群的补购需求无法覆盖,这是未来消费回流很重要的一块。希望未来中免能够扩大在中出服的股权比例,这样市内店不仅能够针对外籍人士和港澳台居民,还能覆盖归国人群。

第三,免税商品消费群体的限制,决定了销售渠道资源的稀缺性,而中免掌控了国内绝大部分免税商品销售的渠道。

在口岸免税店这个渠道,中免拥有国内前十大机场中9个机场的免税店特许经营权;

在离岛免税店这个渠道,中免布局了机场免税店、旅游零售综合体、市内店和体验中心。包括海南两大机场的独家免税店经营权,三亚国际免税城(一期和二期)、海口国际免税城、海口市内和博鳌亚洲论坛会址区域的免税店、以及度假村、旅游景区、奥特莱斯等不同地点的免税体验中心;

在市内免税店这个渠道,中免拥有北京、上海、厦门、大连、青岛及哈尔滨的市内免税店。不过目前这个渠道的销售占比很少,未来政策放开后,中免应该会在很多地区采用具备更大线下购物吸引力的旅游零售综合体这种模式来开设市内店。

中免对渠道的掌控,主要体现在2个方面:

一方面,主要是超长的租赁期限和排他性,期限一般为5-10年左右,排他性主要是独占租赁的免税经营渠道。

另一方面,这些渠道的掌控者挑选免税经营的合作伙伴,除了需要经营者有3年以上免税经营的经验之外,还需要考虑经营者具备的供货商资源。国内的所有经营者里面,只有中免是最合适的。特别对于上海机场、北京机场这种渠道来说,一般的经营者也接不下来。

第四,免税业务吸引的绝大部分供货商都是高端品牌,而这些品牌为了进一步提升国际影响力,拓宽销售渠道,更多的选择成熟的免税经营者。

对于国内外高端品牌来说,免税渠道的客户群体不仅经济实力符合条件,而且有大比例是国际旅客,在这个渠道铺货,能够很大程度提升国际影响力。

国内这些具备免税经营资质的企业里面,中免绝对是首选,即便有其余合作者,供货资源也会向中免倾斜,这就更加壮大了中免的供应能力。

中免与这些品牌方之间,除了具有更强的议价能力之外,还会获得一定幅度的销售返利,按以往的数据,这个返利的比例大概在1.5%左右,按2021年的规模,返利接近10亿。

有着庞大且稳定的供货商资源,覆盖绝大部分目标消费群体的销售渠道,还能给客户提供低价、正品的商品,如果不是免税有某些限制的话,这种生意即便是开市客、山姆也比不上吧。

这些内容在上一篇分析中免的文章也提到过,不过重新思考后,我发现还有一些前面没有涉及到的方面:

1、免税市场空间

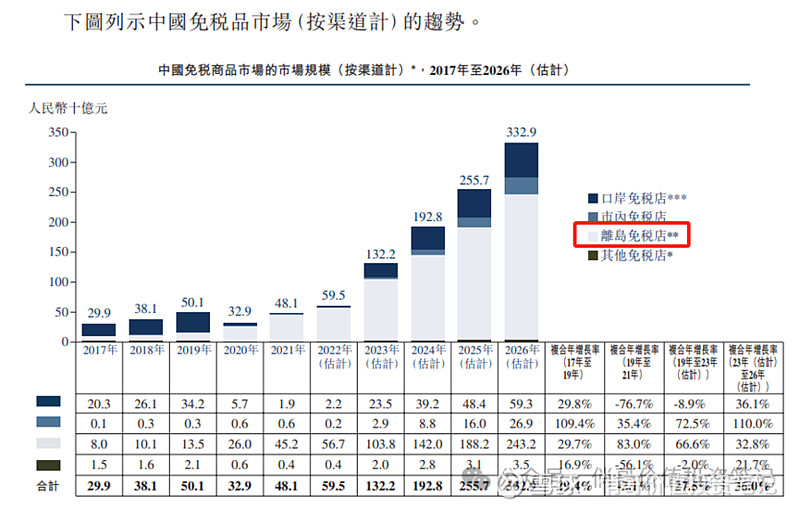

从中免近期的招股书披露的数据,预计2026年国内旅游零售市场规模4509亿,其中免税市场规模3329亿,年化复合增速36%,有税市场规模1180亿,年化复合增速25%。

如果按免税销售渠道划分:

市场规模最大的预计是离岛免税店, 达到2432亿;

以往占据主导地位的口岸免税店的占比会大幅下降,但是销售金额会上升至593亿;

至于目前占比极低的市内免税店,未来几年也会快速增长,市场规模达到269亿;

抛开这个数据的准确性,以及各个销售渠道的占比情况,国内免税市场整体空间确实还存在很大的上升空间。

这里面最重要的逻辑就是国家发展免税业务的目的之一,抑制消费外流。

我们国家有一定比例的人群是具备较强消费能力的,对于各类奢侈品有着强烈的需求,但是国内的奢侈品市场发展不充分,无法满足这部分群体的需求,造成国人争相去海外消费。这一点,仅仅看跨境电商的增长数据就能看出来,2017年-2019年我国跨境电商零售进口金额从566亿增长至981亿,年化复合增长率27.4%。

如果按境内外奢侈品消费额的占比来看,中国人的奢侈品消费额占全球的比例为1/3,其中有超过70%是境外完成的,品类主要包括香化、珠宝、手表、箱包、服饰等等。这种消费外流,不仅造成了我国旅游服务贸易超过2000亿美元的贸易逆差,也消耗了大量的外汇储备。

同时,这种国外奢侈品消费,不仅仅是带动了国外这些商品的销售收入,还带动了海外其余关联产业的收入。对于海外和国内来说,在海外消费增长,必然就是这些群体在国内消费的减少。

从这个角度来看,未来国内免税业务的市场空间还有着较大幅度的提升,中免在各个免税销售渠道都有着绝对的市场占有率,大概率未来也是受益最大的。

中免所在旅游零售行业,不管有税还是免税,市场都高速增长,同时中免又有超高的市场占有率,占据最稀缺的销售渠道资源,怎么看都是一盘非常不错的生意。

那为什么我配置的仓位只有15%呢?

2、市场空间和护城河过度依赖政策,产品结构过于集中

中免不管是市场空间,还是护城河,都是建立在有利政策的基础之上。但我们都知道,政策会随着经济的发展而不断调整,中免的一切好像又不那么牢固。

第一,免税市场规模的扩大,会一定程度减少税收,同时对同类商品造成一定的冲击。当免税市场达到一定规模,或者国家发展免税业务的目的达到了,就会逐步限制免税市场的发展,甚至缩减免税市场规模。

第二,免税的目的之一是抑制消费外流,当国内奢侈品,特别是香化类产品的发展速度很高,较大程度填补了国内高端市场的空白,也能一定程度抑制消费外流,这也可能对免税市场空间的扩大产生一定的负面影响。

第三,国内未来接近3/4的免税市场可能都在离岛,中免目前离岛的市场主要依靠机场店,以及旅游零售综合体这些渠道。在离岛政策还没有变动的情况下,这确实能够很大程度占据离岛市场。

但是,2025年封关之后,海南销售免税商品是否还需要免税牌照,或者说相较于国内其余免税渠道有很大程度的放宽,这些都可能导致中免目前的离岛免税牌照垄断基础被打破。

到时候,中免面临的竞争不仅仅是同样具备免税牌照的竞争对手,还有可能是岛内各个品牌直营店的竞争。以中免的经营能力,在同样或者即便有轻微优势的基础上,真的能竞争的过这些对手吗?

这些都仅仅是较大方向上的考虑,可能未来几年都不太会造成免税市场的负面影响。不过,有一点是我非常担心的,那就是中免的产品结构太集中,最近几年接近70%的销售额来自于香化类商品。一旦这个商品的免税需求减少,或者跨境电商的价格优势逼近中免,对于中免利润率和收入都会造成较大的负面影响。

首先,国内香化类品牌借助线上渠道,有着超高速的增长,而且大部分集中在中高端。如果这些企业实现高端品牌的突破,不管是否进入免税渠道,中免在香化类产品方面的竞争力和需求量,可能会有一定程度削弱,进而降低利润率水平;

其次,跨境电商也是抑制消费外流的方式之一。目前在限额内免征关税,进口环节的增值税和消费税按70%征收。如果进一步降低跨境电商的税率,或者政策上进一步放宽跨境电商的限额,那未来跨境电商能够提供的价格可能会更逼近于中免。

从2016年首次出台支持跨境电商政策以后,2019年再次出台利好政策,将跨境电商的单次交易限值和年度交易限值,分别从2000元提升至5000元,20000元提升至26000元。而且,未来会随着居民收入的提高,进行相应的调整。

由此可见,未来几年更多发布对跨境电商有利的政策是可以期待的,到时候免税商品的需求和价格优势都会受到一定的冲击。

再次,香化产品在免税商品中,虽然不是最具备价格优势的品类,但却是需求量最大的,而且有一定的成瘾性。当前高端香化类产品的消费税率15%,并不算高,如果再次降低,加上中免线下渠道高昂的租金,未来中免的价格优势会越来越低。

另外,中免也不太可能发展出其余免税品类的替代香化类产品,来平衡当前的产品结构。

一方面发展新品类需要政策上的支持,另一方面要同时满足需求量大、价格贵的商品,除了香化类产品外,好像只有烟酒这一类,但是这不太可能受到政策的支持。

最后谈一个对中免较为中性的点,那就是市内免税店。

从中免的销售渠道构成来看,2019年占比最高的是口岸免税店,收入310亿,占比66%,受疫情影响,这个占比下降至23%左右,收入金额150亿左右。

这些渠道里面,增长最快的是离岛免税店,2019年收入金额133亿,占比28%,到 2022年离岛收入达到347亿,占比超过64%。

预计后疫情时代,口岸免税店的增长预计也不会太快,毕竟能够开发的口岸店资源也不会太多。

至于很多人寄予厚望的市内免税店,可能增长不会像预期的那么大。

虽然,很多人提到韩国的市内免税店收入占比超过90%,预期国内也可能同样发展,毕竟市内免税店不管是时间、空间、成本方面,都要优于口岸店太多。

但国内发展市内免税店最大的阻碍,可能是离岛免税店。

虽然覆盖的消费群体有着一定的差异,但是我们可以预期的是,国家能够允许的免税市场规模是有限的。

既然蛋糕只有这么大,离岛预计容纳的市场规模达到2000多亿,那必然会一定程度降低市内免税店的规模。加上我国的国土面积这么大,也会分散一部分市内免税消费群体。

这种消费群体的分散,最终估计政策允许的市内免税店只会在某些出入境人口相对较多,且具备经济实力的城市开放。而相对较少的,即便开放市内免税店,估计也不会有很大的规模。

由此可见,未来政策放宽以后,中免在市内免税店这个市场的规模,也不会太大,最终有可能和口岸店规模差不多。

这些因素一定程度削弱了中免未来的市场想象空间,不过也有一个小小的好处,那就是会降低对机场渠道的依赖程度,特别像上海机场、北京机场这种,市内免税店的开放大概率会减少这些位置的免税收入,未来中免对这些渠道的议价能力会有较大的提升。

只要国内免税市场稳定,中国中免就能够产生源源不断的现金流,加上垄断性的地位,完全可以媲美公共事业企业。