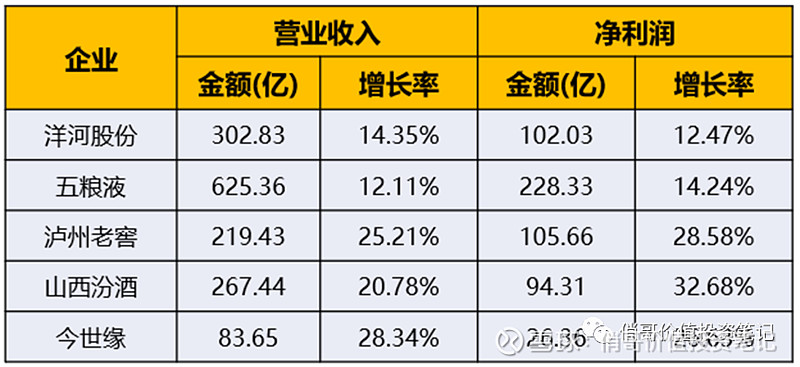

洋河股份2023年三季报数据,营业收入302.83亿,同比增长14.35%,净利润102.03亿,同比增长12.47%,增速相比上半年有一定的下滑,不过营收和净利润都超过去年全年。如果单单看洋河这个业绩,在整个A股市场都是非常不错的,而且还是在消费环境并不景气的情况下,这份业绩更加难能可贵。

不过,这个数据如果和同行业的其余几个企业相比,就有点拿不出手了。

除了五粮液和洋河增速比较接近以外,泸州老窖、山西汾酒、今世缘都实现了营收20%以上的增长,净利润更是25%以上的增长。

这个增速让我感觉有种不太真实的感觉!

(1)酒业协会经过调研后,发布的研究报告显示目前整个白酒行业库存高企、动销缓慢,消费下行、竞争内卷。70%左右的经销商认为500块以下的中低端白酒更为畅销,特别是300-500价位的白酒。

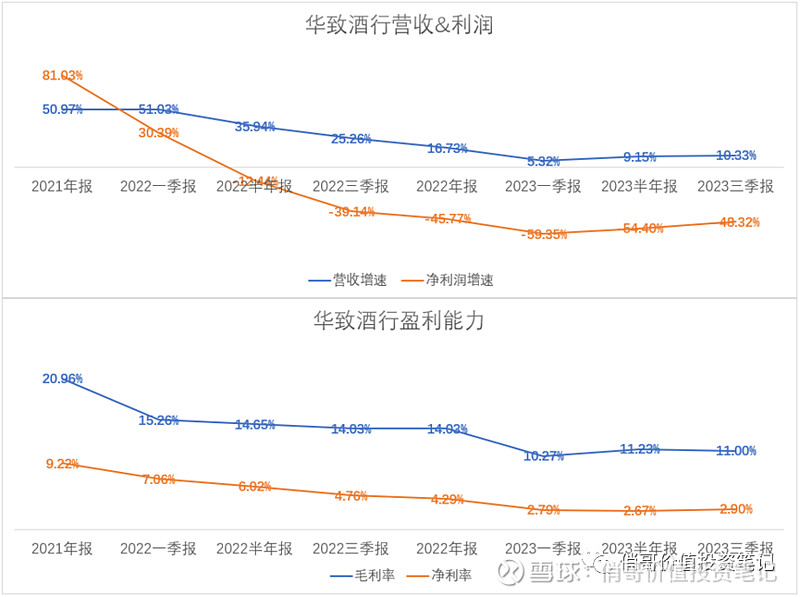

(2)华致酒行作为最大的上市白酒经销商,销售的白酒包含了多个头部白酒品牌,这是白酒行业相对接近消费者的一个环节。华致酒行的营业收入增速、毛利率变动,能从一定程度反映目前白酒行业的销售情况。

华致酒行的营业收入从近几年的30%、50%增速,下滑至最近一年的10%不到。毛利率从2022年开始大幅下降,当年下降7%,2023年再次下降4%,相比以往年份平均水平,下降11%的毛利率,有没有可能被酒企和消费者两端挤压。

这两个方面的信息,都告诉我们,白酒企业真实的增长速度并不应该有这么高。

可能这些企业在华致酒行的经营里面,单个占比并不高,但是面对的都是同样的消费者,销售的同样的产品,完全可以反映当前市场的一些真实情况。

那目前的财报数据结果到底有几分可信度,我感觉大部分白酒企业是通过牺牲未来增速来实现的,把库存转移到了经销商,而在酒企的账上变成了营收和利润。

唯一让我感觉到心安的,是洋河股份和五粮液,至少这两个企业的增速和当前的市场情况比较契合。当然,到底增速高的企业这个业绩真不真实,也只能后面几个季度来检验了。

这里面最需要注意的一个企业是泸州老窖,好像完全不懂市场一样,毛利率相比去年同期增加了差不多2%,而实际中高端销量相比以前是下滑的,说明就是靠涨价来推动营收的。而这个涨价,是把难题给到了经销商。市场需求没这么多,还不断提高出厂价。茅台刚提价,他马上跟进,终端零售价又上不去,挤压的是经销商的利润。经销商拿了一堆库存酒,又没办法短期内变现,后续拿货的动力会越来越差。我感觉泸州老窖靠净利润拿到的行业第三,很快就会交出去。

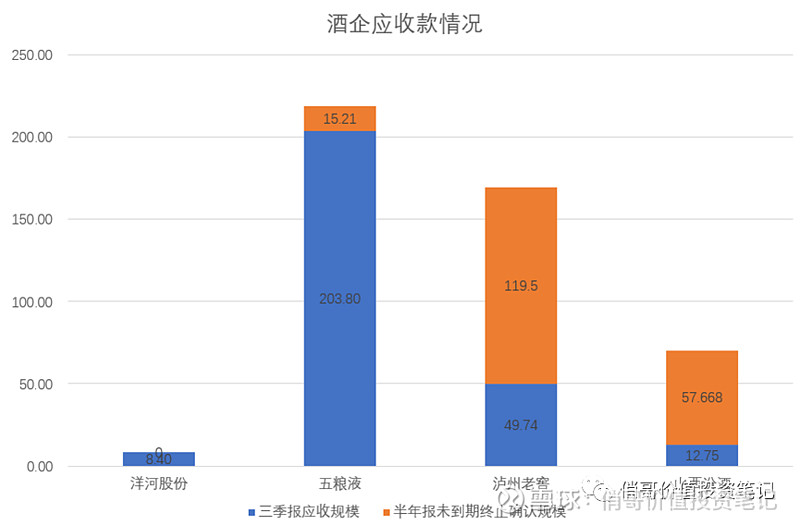

对于到底目前经销商是否存在回款难度,可以看下白酒企业应收票据和应收账款融资的规模,这个相当于变相给了经销商更长的账期。

我把这几家企业的应收款数据都搜集起来了,本来单单看三季度的数据,都还好。洋河是规模最小的;五粮液是最高的,但是相比去年同期下滑;泸州老窖虽然相比去年同期差不多翻倍,但也只有不到50亿的规模;山西汾酒的规模还是下降的;

但是有一个数据忽略了,那就是有一些应收票据还没有到期,但是企业认为没有风险,就终止确认了,不会在财报余额里面显示出来。这四个企业,只有洋河在半年报的时候没有这方面的处理。五粮液终止确认15.21亿,泸州老窖终止确认119.5亿,山西汾酒终止确认57.67亿。

把这两个数据合计,和去年同期相比,洋河股份应收款规模增加6.15亿,五粮液减少69.21亿,泸州老窖增加84.49亿,山西汾酒增加35.76亿。

这四个企业里面,只有洋河股份和五粮液的应收款是在改善的。洋河是本身应收款规模特别小;五粮液是直销比例增长之后,应收款规模大幅下降;泸州老窖是通过大幅增加应收款规模来推动经销商拿货;山西汾酒也是和泸州老窖一样的方式,不过规模没这么大而已。

可能有人要说,这种应收款规模的扩大,只不过是不同企业对经销商管理方式的差异而已。但是,如果经销商不是卖不动货,资金回笼太慢,没办法扩大拿货的规模。酒企这么强势的一方,怎么会允许这么大规模的应收票据存在。

我现在有一种感觉,泸州老窖100亿的长期借款是因为应收规模玩的太大,怕出现流动性危机才去借的,不然为什么其余酒企不去借。

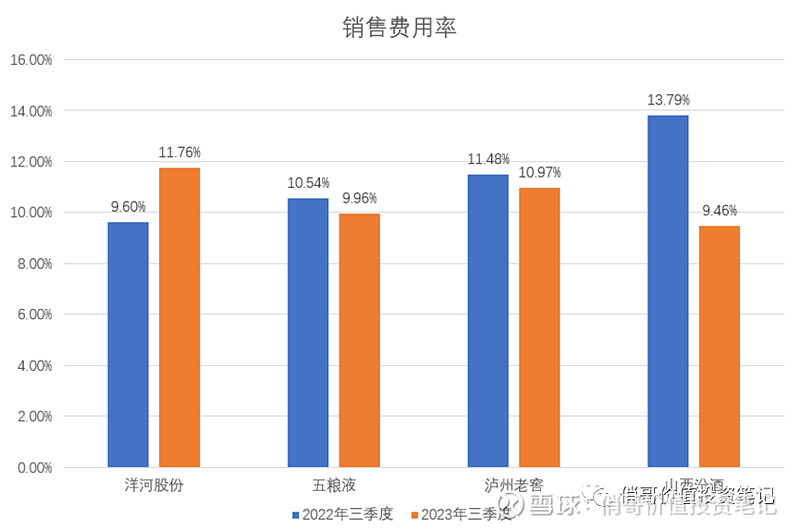

面对当前的经济环境,经销商开始卖不动货,白酒消费开始向中高端转移。白酒企业如果一味的要求经销商拿货,只会形成恶性循环。必须在营销端加大投入,帮助经销商卖货,这样才能实现双赢。

但这几个企业里面,目前来看,只有洋河股份是这么做的,其余几个企业都减少了销售费用的投放。相比去年同期,洋河股份增加了2.16%的销售费用率,五粮液减少了0.58%的销售费用率,泸州老窖减少了0.51%的销售费用率,山西汾酒减少了4.33%的销售费用率。

当然,这也和洋河本身品牌影响力不够有关系,加上省内还有今世缘这么一个非常强劲的竞争对手,少一点营销力度都不行。

三季报洋河主要的业绩指标都落后于其余几个企业,不过从行业协会研究、上市白酒经销商数据、白酒企业的应收款规模、营销力度几个方面可以看出,洋河股份是对当前市场形势最为了解,而且策略上也都是为了长期经营,财报也最能反映真实情况。

至于说未来业绩增速下滑,基本上没啥好说的,白酒优异的商业模式,就决定了这些钱今年没赚到,那明后年必定会加倍赚回来。拉长周期去看,短期的业绩很难说明什么。

按管理层营收和净利润都增长15%的目标来看,洋河在第四季度需要完成43.38亿营收,5.82亿净利润。对于洋河来说,这个目标并非不可完成,只要让经销商多拿货,完全可以实现,何况洋河现在手里还有50多亿的合同负债,全部兑现还能超额完成目标,就看洋河肯不肯这样做了。

不过,我预计洋河不会为了短期的这个业绩,一味的压迫经销商拿货,因此全年很难都实现15%的增长。预计全年营收大概14.5%的增长率,净利润14%的增长率,分别为343.2亿和106.9亿。