发布于2023-07-12 22:55

泸州老窖和五粮液特别像倚天屠龙记里面的倚天剑和屠龙刀,都是顶尖的武器,但是拿在宋青书手里和拿在张无忌手里,差别就大了。其实,两家企业本身拥有的资源来说,真的没有多大的差距。但是最终的经营成果,却差了几倍。如果泸州老窖放在张无忌手里,会不会脱胎换骨呢?

一、资源对比

1、地理位置

优越的地理位置对于酿造优质白酒非常关键,一个是适合白酒原材料的种植,像高粱、小麦、米等,另一个是酿酒相关微生物的生存繁衍。出产名酒的省份,都拥有适合酿造白酒的地理位置,像四川盆地、贵州高原、黄河故道、汾河平原等等。其中四川是我国白酒酿造长期位居第一的省份,上市白酒企业前五里面就有2家,五粮液和泸州老窖,除此之外还有剑南春、郎酒、全兴大曲、水井坊、沱牌曲酒等名酒。如果说短期内成为名酒,可能还无法确定地理位置对于白酒酿造有多大作用。但是这么多年下来,名酒产地都在适宜酿酒的地理区域,就让我们无法忽视地理位置对于白酒酿造的重要性。

泸州老窖和五粮液两家距离也就100多公里,单单从地理位置上来说,两家基本上没有多大的差异,都有着非常适宜酿造白酒的地理位置。

2、酿造工艺

五粮液和泸州老窖都是浓香型白酒,一个是多香型,一个是单香型,酿酒工艺存在较大的差异。对于绝大部分不懂酒的人来说,这两家企业的酿酒工艺很难说谁高谁低。而且,这些酿酒工艺都是一直以来传承下来,然后进行了一些改良。

这两家企业在白酒酿造工艺上面,都有着非常多的头衔,非常多的酿酒大师,不过要真正分出谁高谁低,真的很难说,不过从市场认可度上看,代表两家企业最高水平的产品普五和国窖1573,应该是同一水平的产品。因此,可以说酿造工艺上面也没有多大的差距。

3、窖池

对于酱香型白酒来说,好像主要是酿造时间很长。目前也就贵州茅台把品牌打响了,行业前列的白酒企业除了茅台以外,都是浓香型白酒。如果真正从资源稀缺的程度来说,贵州茅台和泸州老窖、五粮液这两家企业没有任何可比之处。

浓香型白酒除了要求地理位置适宜酿酒以外,另一个关键就是老窖池,这是浓香型白酒企业产出好酒的根本条件,年份越老的窖池产出优质酒的比例越高。所以,如果不是贵州茅台通过国酒这个宣传打响了品牌,估计也很难在白酒市场占据一席之地,毕竟工艺上面,茅台好像也没有什么不传之秘。都说茅台掌控了酿造的关键原材料高粱,才能脱颖而出,我是不太相信这个高粱有多特殊。只要地理位置相似,加上现在的生物技术,种出可以产出茅台的高粱不是一件难事,何况有茅台相似地理位置的酒企也不少。

从窖池这方面来看,泸州老窖有1619口百年以上酿酒窖池、16处酿酒古作坊及三大天然藏酒洞,这些都是全国文物保护单位。五粮液拥有以长发升、利川永等为代表的明清古窖池群至今已有650多年,是我国现存最早、规模最大、从未间断生产的地穴式曲酒发酵古窖池。因此,两家企业产出优质酒的比例不应该有太大的差距。

不管是地理位置、酿造工艺、窖池,两家企业的差距都不太大,而且都拥有市场认可的高端白酒产品,普五和国窖1573,但是经过这么多年的发展,两家企业的差距却越来越大。到底这个越来越大的差距是怎么造成的?

二、历史数据分析

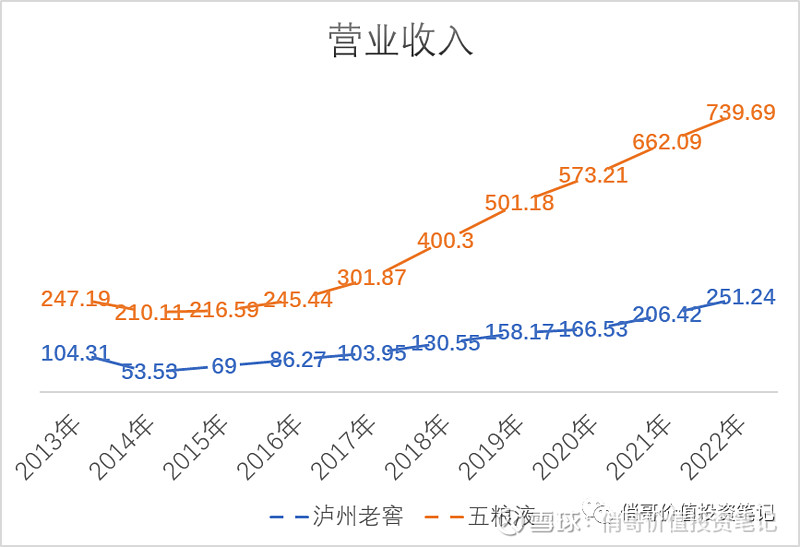

从营业收入来看,最近十年五粮液始终对泸州老窖保持着一定的优势。这个优势在2017年之前,还维持相对稳定的状态,始终保持在145-160亿之间,但是2017年开始,这个优势逐步加大。截止2022年,这个优势达到488亿,五粮液的营业收入差不多是泸州老窖的3倍。

那2016年之后到底发生了什么,让泸州老窖和五粮液的营收差距越来越大?要弄明白这个问题,我们首先就必须清楚,这两家企业的营业收入构成,以及白酒企业之间的竞争主要依靠什么。

1、营业收入构成

从2022年五粮液营业收入构成看,74.5%左右的营业收入是五粮液产品贡献的,16.5%是营业收入是其他酒产品贡献,还剩下9%左右是塑料制品等。如果按销售渠道来划分,54.7%的营业收入是经销渠道贡献,36.6%是直销渠道贡献,而且直销渠道都是五粮液产品。

从2022年泸州老窖营业收入构成看,88%左右是中高端酒产品贡献,10.5%是低端酒产品贡献,还有1.5%是其他收入。如果按销售渠道划分,92.8%是经销渠道贡献,5.8%是线上销售。

泸州老窖的中高端产品里面,国窖1573在2019年的时候占营业收入54.4%,之后泸州老窖就把中高端酒的营业收入合并了,没有单独披露数据。但是从以往的数据看,高端酒和中端酒的毛利率有10%左右的差距。加上2022年相比2019年中高端酒毛利率只增加了1.46%,考虑到泸州老窖提价次数比较多,推断2022年国窖1573的营业收入贡献大概65%左右。(这个推断只能通过套用不同的比例来计算,选择毛利率、营业收入变化相对合理的比例)

从这个数据看,五粮液高端产品对于营业收入的贡献更高,可以看出五粮液在产品结构上更加专注在高端产品,基本上没有多少中端产品的发展。另外,五粮液的直销渠道占比逐步提升,估计很快可以达到40%左右的营业收入,而泸州老窖基本上没有多少直销收入,绝大部分都是经销渠道提供。

泸州老窖高端产品对营业收入的贡献相对少一点,高端、中端、低端产品都有覆盖,不过最近几年更加注重中高端的发展。可能存在高端产能不足,或者某些中端产品占据了一部分高端产能,导致高端产品供应相对较少。

2、竞争优势的来源

不管是这两家企业的数据,还是白酒企业对于年度经营的分析,都说明白酒消费越来越倾向于中高端产品。目前,很多高端白酒产品都仅为本地人所接受,没办法在全国打开局面,不是这些酒的品质不好,主要的原因应该是三个方面:品牌、高端产能、销售渠道。

(1)品牌

五粮液和泸州老窖在品牌方面,应该是同一水平,可能五粮液有一点点微弱的优势吧。但是如果把普五和国窖1573两个放在一起让人选,可能还真不太好选。因为两个都是浓香型白酒的代表,只不过一个是单香型,一个是多香型,这个很难让消费者对它们在认知上产生较大的差异(在这方面,这两家企业应该和洋河学习一下,洋河独创的绵柔型口感,就形成了和其余浓香型白酒的差异化)。不过,高端白酒的消费场景里面,绝大部分是满足人们被重视、被尊重、让人有面子这方面的需求。口感的差异,能够形成一些差异化,从而拥有有一些优势,但是没有那么大。

所以,五粮液和泸州老窖除了香型方面的差异外,没有在消费者心目中形成其余认知上的差异。对于绝大部分非专业品酒的消费者来说,这两家的高端产品算某种程度上的同质化产品。这也注定在高端白酒市场的竞争上,两家企业的竞争应该是最激烈的。

(2)高端产能

由于白酒企业披露产能相关数据是从2020年开始,因此只能统计这3年的数据。

从实际情况看,泸州老窖在产能上比五粮液更有优势,而且最近3年都是满产,也造成泸州老窖的存货大幅增长,存货周转天数大幅增加。五粮液相对来说,显得更有计划一点,毕竟大幅扩产会导致大量的非优质基酒产生,从而增加低端白酒的产量。

根据白酒企业披露的一些信息,20-50年窖池的优质基酒产出率大概5%–10%,50-100年这个比例大概是20%–30%,超过100年这个比例会更高。泸州老窖采用这种满产的方式,同时大幅新建产能,必然产生大量低端白酒产量,但是从泸州老窖的库存数据来看,好像打破了新窖池产生大量低端白酒的这个规律,低端白酒的产量增长并不多。(可能有人会说泸州老窖把低端白酒的基酒都放在库存,没有勾兑为成品酒,如果是这样,那泸州老窖这经营水平也太差了,放着一堆低端酒占用资金不说,还占用仓储位置。所以,我感觉这种可能性不大)

从泸州老窖和五粮液的销量、产量、库存量看,泸州老窖中高端销量和五粮液的高端销售差距不大,产量比五粮液高出不少,库存量更是多出十多倍。考虑到泸州老窖的这个数据里面有不少是中端产品,我估计这两家企业高端产能目前来看五粮液有一定的优势。但是,泸州老窖这种增产方式,加上库存的基酒,未来高端白酒的供应应该不会比五粮液少。

泸州老窖在保留大量库存的前提下,还维持高产能,要么就是对于销售渠道终端掌控力差,无法准确判断消费形势。要么就是有新的生产工艺,加上销售需求量大幅增加,但是一般情况只会维持高半成品库存(即基酒库存),而不会保留这么高的成品酒库存。还有一种可能就是泸州老窖明知道销售需求减少,还在增产,反正白酒不过期。

(3)销售渠道

我感觉销售渠道这一块是泸州老窖最差的地方,好像每次泸州老窖要提升营业收入,都是通过提价和压榨销售渠道来实现。要证实这个,就需要清楚两个问题:

a. 如果同样的产品,同样的销售收入确认方式,市场价格相差不大,但是毛利率差异大,那必然是毛利率更高的企业给与渠道的利润更低。

b. 如果同样的会计年度区间,营业收入都维持增长,销售量价背离更大的企业,涨价的可能性也必然更大。

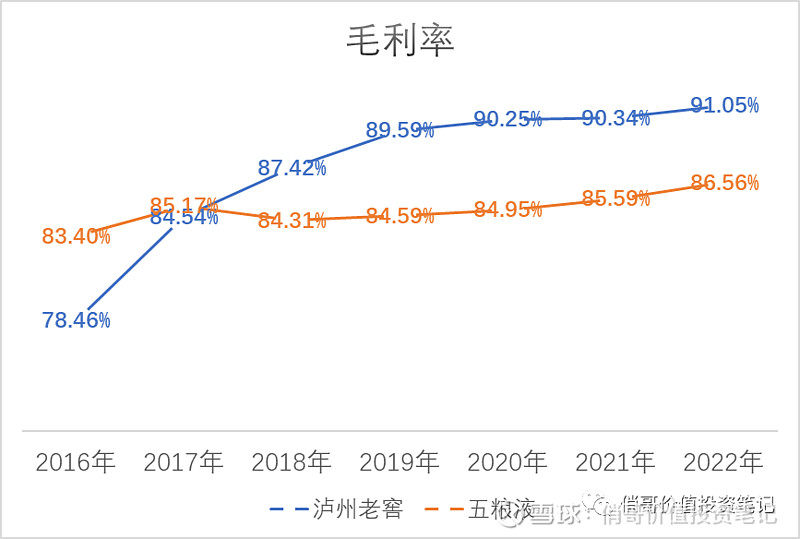

毛利率:泸州老窖中高端的毛利率,以及五粮液的高端产品毛利率。在2017年以后,泸州老窖中高端产品的毛利率就已经超越了五粮液的高端产品,截止2022年泸州老窖中高端产品的毛利率高出五粮液4.5%。而且,泸州老窖的毛利率变动很大,五粮液的毛利率却维持相对稳定的状态。

五粮液的高端产品是普5,泸州老窖只有1573才能媲美,原则上这两个的毛利率应该相差不大。但是现在泸州老窖即便加上毛利率比1573低10%的中端产品,综合毛利率居然比五粮液的普5还高出4.5%的毛利率。

我们再看下泸州老窖和五粮液2017年开始的销售单价和销售量的变化:

泸州老窖2022年每吨白酒销售单价是2016年的6倍,销售量是2016年的48.5%。

五粮液2022年每吨白酒销售单价是2016年的3.5倍,销售量是2016年的85.5%。

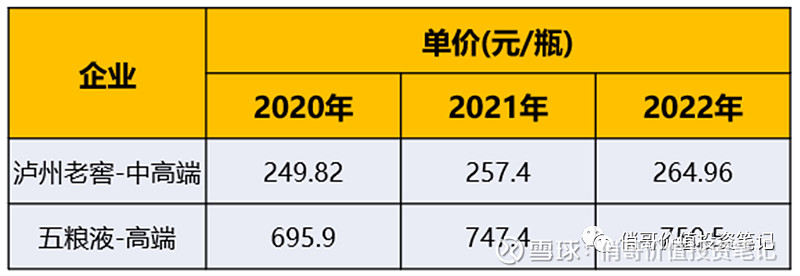

按市场价来说,国窖1573和普五的价格相差不大。假设每吨白酒对应2250瓶500ml的白酒,我们计算一下最近3年每年单瓶白酒的价格(只有最近3年披露了数据,所以只能计算这三年的数据),可以看出泸州老窖中高端的价格只有五粮液的1/3左右,说明国窖1573实际销售量的比例并不高。

根据上面的信息,我们可以总结出几个关键点:第一个就是泸州老窖中高端产品的毛利率居然比五粮液的普5还高出4.5%;第二个就是泸州老窖销售量和价格背离非常严重,销量不到原来的一半,价格居然是原来的6倍;第三个就是泸州老窖高端产品的国窖1573销售量占比并没有那么高。

因此,我们可以推断,泸州老窖在2016年之后,价格变动很大。而且在设定市场指导价的同时,大幅提高了出厂价,通过压榨渠道利润来提升营业收入。

3、关键差距在于管理能力

从这个我们可以看出,泸州老窖在白酒最重要的三个竞争优势方面,对于销售渠道的管理能力相比五粮液差了很多。

其实,泸州老窖和五粮液在2016年都对白酒未来趋势做出过预测,而且当时的预判好像就大概已经决定了两家企业的差距会越来越大。两个企业都提到消费升级、白酒企业集中度提升,这个都符合发展趋势。不同的地方在于:

(1)五粮液提到,高端白酒回归,人口周期和消费结构变化将是影响白酒行业发展的主要因素之一。作为白酒消费的主力人群,中国在30-55岁区间的人口结构在2015年达到一个高峰,预计2020年之后才会有明显下降。

而泸州老窖认为,白酒行业现在及将来正呈现出“价格带上消费力分化、区域板块产销力分化、同阵营内品牌力分化”三大特征,且分化将进一步加剧。人口老龄化日趋严重,未来5-10年,白酒企业扩张动能将来自于市场份额抢夺。

(2)五粮液提到,年轻消费群体的壮大直接推动了传统酒类消费的分化和裂变,酒类消费已进入到一个多元化和个性化的时代。为全方位地满足年轻人群、现代人群和特定人群的消费需求,跨品类新品和小酒品类新品不断推出。

而泸州老窖认为,消费者结构的变化,80后、90后逐渐成为白酒企业的目标消费群体。时尚化和高颜值是影响上述人群选择白酒产品的重要因素,口感包装年轻化时尚化可能是未来发展趋势之一;随老龄化和中产阶层对健康关注度的重视,保健养生酒,有可能成为未来白酒发展的趋势之一。

(3)五粮液提到:伴随互联网+出现的 B2B、B2C、O2O 等新的销售模式,促使渠道扁平化,冲击传统经销体制,将逐步消解传统渠道模式红利,迫使白酒企业构建新的营销模式。

而泸州老窖认为,新增长模式未出现前,白酒零售渠道地位稳固,在未来较长一段时间,零售端仍将是白酒企业重点建设和培育的销售渠道。白酒产品线上销售迅猛发展,电商成为连接消费者、服务消费者的有效平台;

泸州老窖在这个预判上有几个问题,第一个没有聚焦在关键点上,关键预判内容里面很虚,高端白酒回归,那首先就是确定主要消费群体,然后对这个群体的变动趋势进行预测。第二个就是都关注到年轻消费群体,但是五粮液认为是通过跨品类的新品和小酒品来满足。而泸州老窖认为这些群体关注时尚和高颜值,口感和包装是未来的趋势,而且把酒和保健这两个不搭的因素放在一起。怪不得五粮液的普5包装没怎么变,而是开发了低度酒产品,泸州老窖的国窖1573却把包装弄了无数个。第三个就是销售渠道的问题,五粮液当时就认识到要进行渠道变革,泸州老窖却没有这种觉悟。

最终到现在,五粮液一大半的营业收入都是高端白酒贡献,而且毛利率更高的直销渠道模式占了接近40%的营业收入,泸州老窖却还在拼命追1573的销量,渠道依然绝大部分是经销商模式。

未来,泸州老窖只要不换高级管理层,渠道上面估计就不会有太大变化,这是管理层的认知决定的,也是既得利益者决定的(2015年到现在,一直是同一个董事长)。中高端白酒的存量竞争,如果不能掌控终端情况,就一定会处在劣势。

三、两个企业未来发展的问题

1、五粮液

目前五粮液的营业收入里面,75%是普五系列产品贡献的,而且五粮液的营业收入规模也已经很大了,未来提升营业收入的难度非常大。

首先就是进一步提升普五产品的营收比例,但是目前经济大环境不太好,消费能力开始下降,一定会导致高端白酒市场空间进一步萎缩。普五要提升营业收入,就一定会面临同等级产品的激烈竞争,提升的难度很大。而且,如果未来一段时间消费集中在中高端,五粮液缺少中高端产品,很大概率只能降价促销普五。

其次是渠道方面,直销模式比经销模式的毛利率高出8.41%,而且销售的都是普五产品,如果未来把直销模式的比例进一步提升,好处就是毛利率更高,营业收入和利润肯定会更高,但一定会触动到经销商的利益,有啥影响真不好说。

再次就是提价,但是普五上面就是飞天茅台,如果飞天不提价,普五想提价基本上不太可能。

最后就是,五粮液要么跨界开发新产品,这个难度很大。要么开发新市场,走向海外。但是对白酒这种非常依赖文化传播的商品来说,要让海外认可,难度也不小。不过,这是白酒企业共同的难题,不知道五粮液的。

2、泸州老窖

泸州老窖有五粮液同样的问题,一个是营收结构,中高端未来的竞争一定非常激烈。一个是涨价,泸州老窖涨了这么多次价,基本上没有什么涨价空间了。而且,价格经常变动,不管是对销售者,还是对经销商来说,都不利于产品的销售。

至于开发新产品,走向国际这些,我感觉泸州老窖目前的管理水平,基本上没有可能。

除此之外,泸州老窖最大的问题就是销售渠道,这是决定未来竞争的关键。现在茅台、五粮液、泸州老窖、洋河这几家里面,泸州老窖的销售渠道应该是最差的。茅台完全靠品牌,拥有绝对强势的地位,以中小模式经销商为主,完全掌控了销售终端。五粮液现在有40%的直销,未来这个比例肯定会提升。洋河的经销主要负责物流和资金,由洋河自己掌控终端。这三家的销售渠道都比泸州老窖灵活很多倍,我估计今年这几家里面,泸州老窖可能是渠道压货最严重的。

四、估值分析

这两家都是拥有着非常独特资源的企业,可以说无论管理上面怎么搞,只要不把窖池损坏,不把品牌给搞臭,经营的再差都可以东山再起。虽然现在白酒受红酒和洋酒的冲击很大,但是毕竟是有着文化属性的产品,我不相信我们几千年的传统文化守不住这点市场。只是,现在白酒市场的消费大部分集中在商务宴请、婚庆、有朋聚会等场景,个人消费相对更少,如果能够开辟新的消费场景就更好了。所以,对于白酒高端市场的未来,我还是充满希望的。

1、五粮液

未来的增长主要靠直销模式,还有普五销量的提升,预计未来3年的增长率12%,折现率按7%计算,永续增长率3%,计算后的合理估值为8760亿。

2、泸州老窖

未来的增长主要靠提升高端产能,增加国窖1573的销量,预计未来3年的增长率18%,折现率按7%计算,永续增长率3%,计算后的合理估值为3959亿。

以上仅供参考,不作为投资建议!

题外话:找封面图片的时候,在头条搜索白酒,白酒、红酒、洋酒图片都有。在微信公众号搜索白酒,全是红酒、洋酒、红酒杯、外国人什么的,一张白酒图片都没找到,不知道这个搜索功能问题,还是真的白酒图片少的可怜!