发布于2023-06-09 21:22

看完中免的资料以后,我感觉这就是一家打着明牌的企业,竞争优势非常明显。而决定它竞争优势强弱的就是政策,我们关注中免竞争优势有没有被削弱,只要时刻关注这方面的政策就行,而且这个是企业想藏都藏不住的。

中免的业务也很简单,主要包括向境内及境外旅客销售免税和有税商品。销售的商品种类也不多,主要是中高端香化产品、时尚品及配饰(如手表、珠宝、服饰及配饰等)、烟酒、食品及其他等。

虽然中免对自己的定义是覆盖全免税销售渠道的旅游零售运营商,但不管前面加多少修饰的词语,业务的本质依旧是零售。

1、零售业的特许经营权,带来绝对的成本优势

2020年我国零售业达到了45万亿的市场规模,零售企业多如牛毛,行业集中度非常低,像零售电商中营业收入最高的京东,2020年也占据不到2%的市场规模,可以想像这个行业的竞争有多激烈,而且由于商品的同质化,经常会出现价格战,不断压缩企业的利润空间。在这么激烈的竞争下,要么你卖的产品是独一无二的,能够让客户离不开你。要么你有着其余企业无法比拟的资金优势、成本优势,能够以更低的价格吸引客户。要么就是远超同行业的周转效率,即便每次的利润很低,但更高的周转效率意味着你一年内可以有更多赚钱的次数。

中免在零售业第一个优势就是成本优势,而且是零售业其余企业根本无法追赶的。相信很多人都知道,大部分零售业销售成本中最大的就是商品的采购成本,特别是中高端商品和奢侈品,基本上销售成本的80%都是商品采购成本,而且这些成本不像固定成本,是无法转嫁的。如果在这个方面拥有着绝对的优势,就可以用别人的成本价,或者低于别人成本价来销售商品。在品质相同的情况下,价格对于客户有着非常大的吸引力。

中免成本优势的来源就是免税经营牌照,免除了商品成本中的税费。目前全国也就10家拥有免税经营牌照,这个门槛就挡住了绝大部分企业,同时也让中免的零售成本大幅下降。如果只看免税两个字,很难理解成本优势有多大。只有看到具体的数字,才会有比较真实的感受。

像中免销售的免税商品中第一大品类是香水和化妆品。以高档化妆品为例,假设某个高档化妆品关税完税价格5000块,消费税率15%,增值税率13%,关税10%(关税的税率差异很大,最惠国税率、协定税率、特惠税率,普通税率,税率的范围可以从0%-150%),这个化妆品不含增值税的价格是6470.6块,如果是免税,这个价格优势就是1470.6块,大概29.4%的成本优势。

高档化妆品的消费税税率还只能算是中档的,像烟酒的消费税都是复合计征的,甲类香烟进口、生产这些环节56%的消费税,还要按0.003元/支缴税,批发环节还要再交11%,加征0.005元/支。白酒是20%的消费税,0.5元/斤。这些算下来,税费就占了一大半产品成本。中免在这方面的成本优势可能有100%以上。

即便以中免销售的品类里面,消费税率最低的金银、钻石饰品来说,零售环节5%的消费税率,关税10%,假设一个金银饰品关税完税价格3000块,到了零售环节这个金银、钻石饰品不含税价格是3473.7块,如果是免税,这个价格优势就是473.7块,大概16%的成本优势。

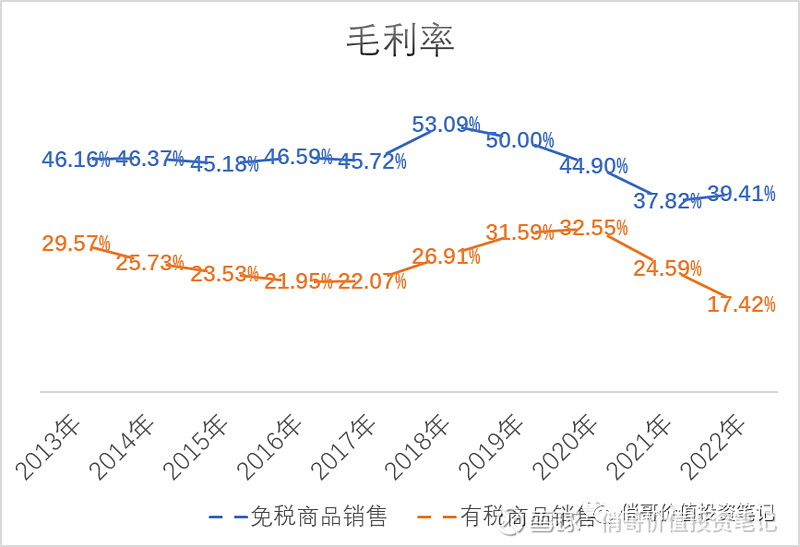

再来可以看下,历年来中免的免税和有税两大业务毛利率的差异,也可以一定程度看出免税的优势有多大。

这十年里面免税商品的平均毛利率45.52%,有税商品的平均毛利率25.59%,相差19.93%。差异最大在2018年,毛利率差异26.18%,最低在2020年,毛利率差异12.35%。如果不是疫情期间,免税商品降价促销,估计毛利率的差异会更大。

对于销售者来说,物美价廉才是最有吸引力的。中免依靠免税牌照拥有了价廉的优势,然后商品直接从知名品牌那里采购,目前和全球超过1300个知名品牌建立了长期稳定的合作关系,拥有丰富的品牌资源和稳定的产品供应能力,商品品质又有了保证。相对其余渠道销售的同类型产品来说,真正做到了物美价廉。

2、合理的产品结构放大竞争优势

中免有了免税的优势以后,下一个就是选择合适的产品结构。因为不同的商品,对应的税费差异是比较大的,有的税率很低,甚至是免税。如果中免销售的商品里面,大部分是低税率的,加上中免目前租赁的场地都是价格昂贵的区域,可能综合下来不会比其余渠道有成本优势(特别是互联网电商平台),会极大程度削弱中免拥有的竞争优势。

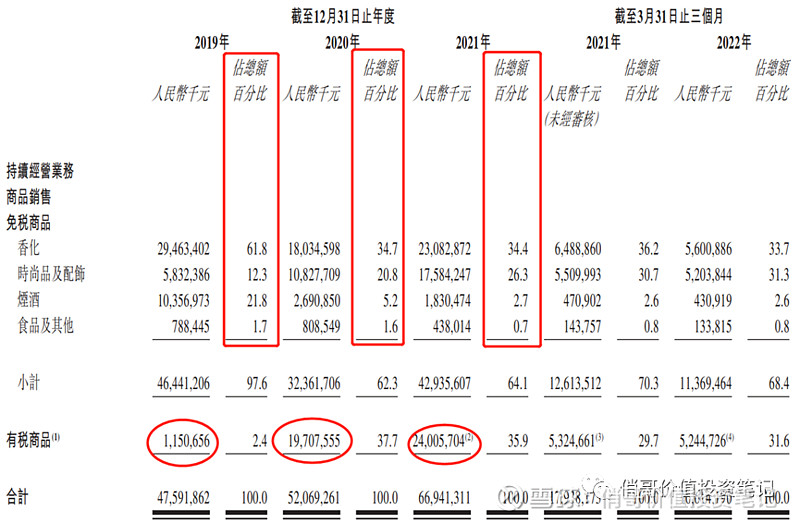

下图是中免披露的商品构成,在疫情之前,香水化妆品这一类的商品的占比达到了61.8%,即便疫情期间,这一类商品贡献的收入也是最高的。其次是时尚品及配饰(如手表、珠宝、服饰及配饰等),由12.3%上升至26.3%。

从税率来看,在不考虑关税税率差异的情况下,烟酒的消费税率是最高的,如果重点发展,应该也是最赚钱的。但是出于监管、健康或者公众利益的考虑,烟酒的限制会比较高。烟草大概率是未来国际组织要求首先被限制免税的商品。所以,这个品类不会是中免重点发展的。

其次,高档化妆品的消费税率15%,高档手表的税率20%,珠宝玉石这一类税率10%(金银、钻石等饰品5%),这些没有这么大的限制,适合中免重点发展。这几类商品的税率差异不大,但是高档化妆品的消费频次,以及一定的成瘾性,注定这个品类会成为最适合的。

3、覆盖全免税销售渠道,占据86%的免税商品销售市场份额

如果这个免税的商品没有限制,每个人都可以购买,估计中免可以占据中国绝大部分高档香化商品的市场份额。所以,对于免税商品,有了特定的人群限制。主要客户是出入境的旅客,如果没有相关的凭证是无法购买免税商品的。

有了物美价廉的优势,同时又有合理的产品结构,加上消费群体的限制,下一步就是建立覆盖目标客户的销售渠道。

(1)目标客户的特点。中免销售的是中高端免税商品,而且是出入境旅客或者离岛旅客才能购买。所以,具备一定经济实力的群体购买的可能性更高。在这方面,国际旅客的消费能力比离岛旅客相对更高。

(2)强大的免税商品销售网络。中免拥有全国最多的免税店,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店,覆盖了所有的免税商品销售渠道。截止目前,在全国各地设立了约200家免税店,覆盖超过100个城市,是世界上免税店类型最全、单一国家零售网点最多的免税运营商。在海南省拥有6家离岛免税店,包括目前全球第一大和第二大的免税商业综合体——海口国际免税城和三亚国际免税城。

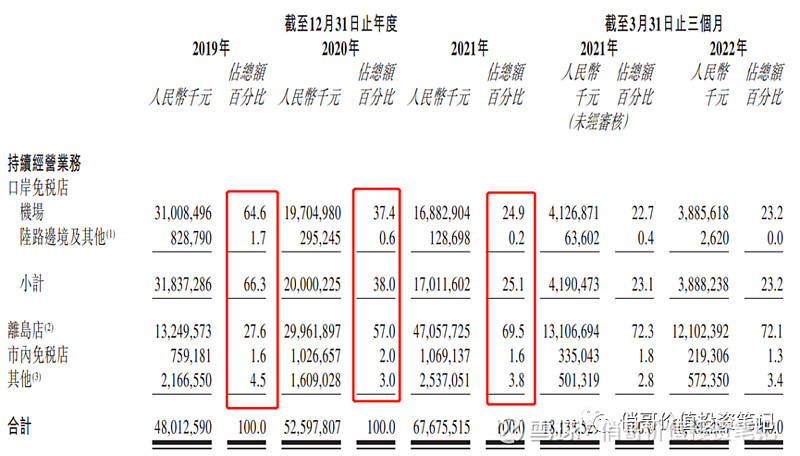

目前贡献最大的是口岸免税店。中国前10大机场中,中免占据其中9个机场的免税店特许运营权,包括国内出入境旅客前三的北京首都国际机场、上海浦东国际机场和广州白云国际机场,以及上海虹桥国际机场。2019年还中标了北京大兴机场的特许权。覆盖的出入境旅客占全国出入境旅客总数的50%以上。

其次是离岛免税店。中免占据了海南免税销售的核心渠道,在全岛布局机场免税店、旅游零售综合体、市内店和体验中心。在海南的两大机场,海口美兰国际机场和三亚凤凰国际机场目前均独家经营免税店。

从下面的数据可以看出,2019年之前贡献最大的是机场店,主要是上海和北京2个地方,这也是国际旅客流量最大的地方。2020年开始,受疫情封控的影响,国际旅客大幅减少,机场店的贡献大幅下降。而同时海南免税政策力度加大,离岛免税店的贡献大幅提升。

未来随着海南自贸港的建设,估计离岛店覆盖的旅客数量会大幅提升,成为媲美机场店的存在,不过相应的离岛店的竞争也会更大。

至于市内免税店,目前的贡献还很小,毕竟这个和旅客出行路线存在差异,而且在市内免税店购买的商品,还需要去口岸店提货。不过这应该是未来可以媲美口岸店、离岛店的第三个免税区域。

(3)销售渠道的免税市场容量小,相当于一个个细分市场。除了离岛店以外,中免其余销售渠道,大部分都签订了排他协议,相当于中免在这里开了免税店,那其余免税店就不能在这里开设。不管是政策上对于免税规模的限制,还是中免和销售渠道签订的排他协议,都相当于让中免占据了一个个细分的小众市场。就像中免的机场店,相互之间是隔离的,中免在每一个机场都是独家生意。

这个有点类似沃尔玛的小镇战略,基本上一个小镇里面只能容纳一个沃尔玛超市的存在,再出现第二个大超市,基本上就赚不到钱。中免依赖的政策和协议,就把竞争对手排除在外了,独享一个个相互隔离的免税商品销售市场,比沃尔玛的小镇战略更加优质。

4、运营效率有待提升

从中免的运营指标看,在2019年之前存货水平相对不高,从2019年开始,存货大幅提升,从2019年初的59.43亿,上升至2022年的279.26亿,翻了几倍。

中免存货的增长,也大幅提升了中免的资产减值损失,2018年之前这个减值数据最多也就几千万,而2018年开始,资产减值数据大幅增长,最多的2020年减值9亿。

这个存货的增长可能存在几个方面的原因:

首先应该是疫情导致旅游人数大幅减少,影响免税商品的销售,海外进口商品的成本也开始提升。其次应该是中免有税商品销售的大幅增长,以前免税商品成本里面没有税费,新采购当成有税商品销售,税费计入存货成本,导致存货增长。另外就是海南免税规模的快速扩大,中免提前备货增多。

不过中免2022年底依旧维持279亿的存货,不知道出于什么考虑。不过只要不是存货积压销售不出去,那就问题不大,这个到2023年底就能看出来了。

应收账款的周转天数则大幅下降,2021和2022两年,基本上没有什么应收账款。最主要的原因应该是2019年中免把国旅总社100%股权出售给控股股东中国旅游集团。

中免有绝对的成本优势、高品质保证的商品、和免税契合的产品结构、覆盖最大目标消费群体的销售渠道,除了目前不确定的存货问题外,中免真没有理由业绩不好。

5、未来需要关注的风险

(1)税率降低的风险。免税带来的成本优势,导致这个优势下降的首要因素就是税率下降,如果政策消减了目前中免销售的商品品类的税率,就会一定程度导致中免的免税商品吸引力下降,压低中免的毛利率。而且,目前已经开始有这个趋势。像化妆品的消费税,由以前的30%下降到15%。如果哪天降到5%,那对于中免的打击可能会非常大。因为中免的成本除了商品采购成本以外,租赁费用是另一大费用。以2019年为例,营业收入486.12亿,营业成本237.88亿,租赁费用123.42亿(其中有52亿是支付给上海机场的,占了42%,不过这个在2020年签订补充协议以后,有了一定的下降),占营业收入的25.4%。如果收入端被压制,而成本和费用又没有改善,相比互联网电商,特别是跨境电商来说,中免还真没有多少优势。

(2)免税配额的调整。中免2021年业绩大涨,很大程度就是海南免税政策的调整带来的。海南把免税购物的额度从3万提高到10万,而且不限次数。免税商品品种从38中扩大到45种,手机这一类的电子消费品也纳入其中。如果哪天口岸或者离岛的免税配额像这种程度的又大幅下调,对中免的业绩也是灾难性的。

(3)离岛免税范围的扩大,免税牌照的增加。随着海南自由贸易港的建设,离岛的免税店越来越多,而且免税牌照的发放也开始增加。其余免税区域还好,但是离岛免税区域的扩大,对于中免有好有坏吧,会提升中免的市场规模,但同时也会加大竞争,一定程度降低中免的利润率。而且,竞争对手的增多,中免在供应商的议价能力也会下降。

6、免税需求的增长

如果剔除疫情的影响,我相信目前口岸店依旧会是中免最大的收入来源。毕竟这个区域覆盖的绝大部分都是国际旅客,相应的客单价更高。但是,经过疫情以后,国际旅客的恢复需要较长的时间,而且中免占据了绝大部分口岸销售渠道,能够达到的最高销售水平应该也就是2019年的310亿。未来如果要增长,客流量方面已经很难了,就看中免能不能相应把这方面的产品结构调整一下,销售毛利更高的免税商品。所以,口岸店在未来较长的时间内,增长应该不会太高。

未来免税商品销售能够增长的应该在两个方面,一个是离岛店,这个是比较确定的。一个是市内店,这个需要政策的支持,不确定性比较大。

离岛店目前应该还处在发展初期,未来免税方面的政策支持会更大,随着中免离岛店的建设,这方面的销售收入不会比口岸店低。以2021年的数据,中免占据90%的市场份额,2021年中免离岛免税商品销售收入达到445亿元。按一些机构的预测,2025年离岛预计接待旅游人数1.1亿,免税销售收入达到1500亿。按目前人均8000元的免税消费来说,到2025年要实现1500亿免税销售收入,大概需要1875万人消费,占旅游人数的17%,这个不好评论高低,就看未来免税政策的支持力度了。不过如果真的可以实现,中免的市占率即便只有60%,那也有900亿销售收入。

市内店目前发展很慢,最主要的就是覆盖的消费群体太少,只要政策上稍微支持,这个会马上起飞,而且成本会比口岸店和离岛店更低。现在经常出现支持市内免税店发展的通知,相信这个政策应该在路上。未来最大的可能是绝大部分一二线城市都会设有免税店,政策上会放开免税销售的额度,以及消费群体的限制。不过免税的大部分是中高档商品,需要有一定经济实力的人才有可能去消费。

7、中免的有税商品销售

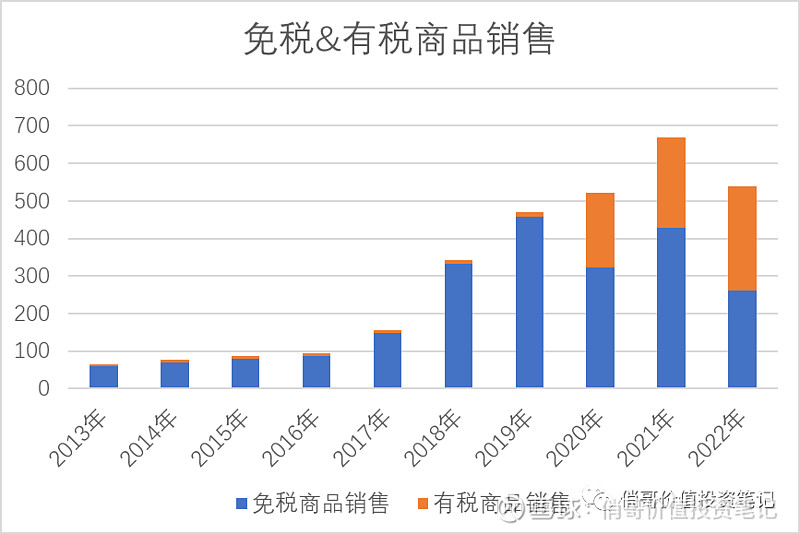

下面是中免有税商品和免税商品销售收入的增长情况。

可以很清楚的看到,在2020年之前,中免的有税商品销售收入非常低,最多的时候也就11.5亿,占总收入的2.4%。但是2020-2022年,有税商品的销售收入大幅增长,从11.5亿,增长至2022年的280亿,超过免税商品销售收入。

中免自己的说法是创新线上业务发展模式,积极拓展线上有税商品销售,才实现了线上有税业务的转型升级和逆势增长。

这个虽然和线上销售有一定的关系,毕竟在不满足旅游群体的条件下,就无法购买有税商品,但是像香水化妆品这一类的商品,中免能够保证品质,还是可以吸引一部分客户的,但是绝对不会像2019和2020这两年出现这么大的差异。

最大的原因可能是中免在旅游人数下降的情况下,把免税商品当成有税商品来卖,然后补缴税费。因为同一个化妆品,满足免税消费的条件,可以用免税价格来购买,但是如果没有那么多满足条件的人,这个商品就只能当成有税商品来卖,不然就只能等着积压变质。

未来中免有税商品销售估计很难有这个规模,疫情后中免一定会在满足免税商品销售的前提下,剩下的才会满足有税商品的销售,这个就相当于和跨境电商抢生意了。

8、中免业绩预测

2020-2022这三年,中免的业绩不具有代表性,我们预测只能以2019年为基础。

2019年免税商品销售458.18亿,其中离岛店132.5亿,口岸店318亿。

由于国际旅客客流量的恢复需要时间,按中国航协的预计,2023国际旅客应该在2019年的70%左右,2025年可能达到90%。所以中免2023-2025年口岸免税销售收入应该在223亿、255亿、286亿。

离岛店的收入应该是逐步增长的,2021年的水平是450亿,预计2025年达到900亿。按年均增长25%计算,2023-2025离岛店销售收入560亿、703亿、879亿。

其余收入按每年25%的增长计算,则2023-2025分别为9.1亿、11.4亿、14.3亿。

则中免未来3年的销售收入分别是792.1亿、969.4亿、1179.3亿。

2019年的净利率是11.29%,2020年签订的补充协议,会降低一部分租赁费用,再加上离岛店的费用会比口岸店要低,所以未来净利润率可能会有一定的提升,按净利润率12%来计算。则2023-2025年的净利润为95.1亿、116.3亿、141.5亿(机构的平均预测值是105.16亿、141.72亿、177.17亿,我的预测只有机构预测值的80%左右),对应的合理估值3280亿。