2022年“酱油茅”海天味业在国庆期间被爆出“双标”问题,节后第一个工作日,股价下跌9.35%,而同样是酱油行业的千禾味业,股价直接涨停。

2022年10月底,海天味业公布三季报,前三季度营收190.94亿元,同比增长6.11%,净利润46.67亿元,同比下降0.86%。

这两件事情的连环出现,让人们对于海天味业的认知发生了180度的转弯。首先就是海天味业灾难级别的公关,激怒了消费者的同时,更引发人们对于添加剂问题的强烈关注,品牌形象受到一定程度的影响;其次是业绩增长的停滞,在2021年之前,海天的营收基本上没有2位数以下的增长,净利润更是绝大多少都是20%以上的增长。

单一事件或者业绩,对于海天短期确实有一定的影响,但如果认为海天味业就此没落,那就不见得了。在我看来,这只是海天成长路上的一个小插曲。

一、行业发展现状

1、市场空间大,细分品类多,增长快,行业集中度非常低。

调味品的细分品类很多,像酱油、醋、料酒、蚝油、调味酱、鸡精、味精、食盐等等,根据部分咨询调研机构公布的数据,调味品行业2022年市场规模已经达到5100亿左右,预计2025年将达到7900亿,年化增长率15%左右。

行业第一的龙头企业海天味业,2022年预计营收265亿,从营收规模上看,超出第二名至少100亿以上(梅花生物有一半的营收不是调味品),而这个数据也仅仅只占调味品行业的5.2%左右。

2、行业缺乏高的进入壁垒

调味品的研发、生产缺乏较高的技术壁垒(可能菌种培育算是一点点技术壁垒吧),在位企业唯一拥有的就是先发经验优势,以及微弱的品牌优势。

产品同质化严重,对于消费者来说,基本上不存在太高的转换成本。可能因为调味品风味、地域等因素,能锁定一部分餐饮企业客户和个人消费者。

调味品渠道完全可以共用,即便细分品类的某一类调味品市场空间很小,目前在位的领先企业,也很容易被渠道优势的企业,在不花费太大代价的情况下抢占市场。就像海天味业的主要产品是酱油、蚝油、调味酱、醋、料酒,但是依靠渠道优势,这几个品类发展起来以后,海天完全可以逐步向其余细分品类拓展。当然,千和、中炬高新、恒顺醋业等等,同样可以涉足其余细分品类。

至于成本方面,调味品不属于重资产行业,固定成本占比不高,规模效应带来的成本优势非常微弱。

既没有进入壁垒的阻挡,行业发展空间又大,产品利润率高,未来必定会吸引多个强大的潜在竞争者进入这个行业。

3、消费群体以餐饮企业和食品工业企业为主

调味品的消费群体里面,餐饮企业、食品工业占据了调味品消费的65%以上,个人消费者的占比只有35%。随着未来城镇化越来越高,会形成以企业为主的长期消费趋势,个人消费群体的占比会逐步下降。

二、海天味业发展现状

1、资产负债情况

按2021年年报数据,总资产333亿:

现金超级充足,资产里面超过3/4的比例是现金资产;

较少经营资产投入就可以创造几倍的收入,营业收入250亿,经营资产和营业收入的比例为5:1,相当于1块钱经营资产,就可以创造5块钱收入,1.4块钱净利润。

递延所得税资产7亿,占比2%,未来有7亿可以抵税的资产;

存货里面有63%都是在制品,这个和调味品的生产周期有一定的关系,必须保持相对数量的在制品。而且这些存货没有计提跌价准备,也没有减值。

应收账款只有几千万,相对于现金资产来说,可以忽略不计,海天长年的应收账款周转天数都只有0.05天。

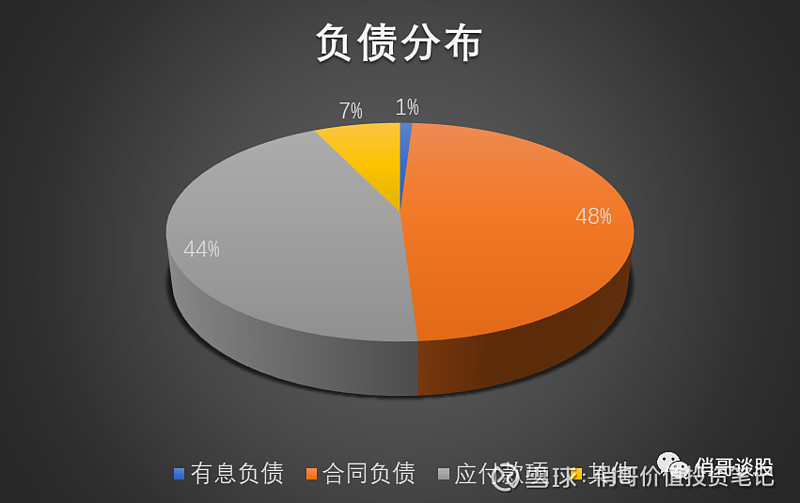

2021年总负债98亿:

合同负债47亿,占比48%,其中大概21亿左右是销售返利;

有息负债1亿,占比1%,这是收购的企业合并后带过来的,而这点负债相比现金资产来说,可以忽略不记,每年的利息收入完全可以覆盖这点负债;

应付类账款43亿,占比44%,包括应付账款、其他应付款、应付薪酬、应付税费等

其他负债7亿,占比7%;

从这些数据看,海天真是太优秀了,没有任何投资者可以拒绝这样的企业:

产品是生活中的长年必需品,没有应收账款,没有有息负债,很少的投入就有几倍的现金收入,每年还可以占用40多亿的应付账款,提前收接近50亿的现金款项。

2、同行业对比

(1)营业收入&净利润

从营收增长率来看,千禾味业是最高的,其次是海天味业,最后是中炬高新。海天和千和都在3倍左右,中炬高新增长2倍左右。

从净利润来看,海天增长率最高,增长了4倍,其次是中炬高新增长了3.5倍,最后是千禾味业,增长了3倍;

尽管海天味业营收和净利润的基数很大,但是不管从营收还是净利润来说,海天味业的增长都是行业前列的。中炬高新营收增长最慢,但是净利润增长不错,千禾味业的营收和净利润增长相对比较匹配。

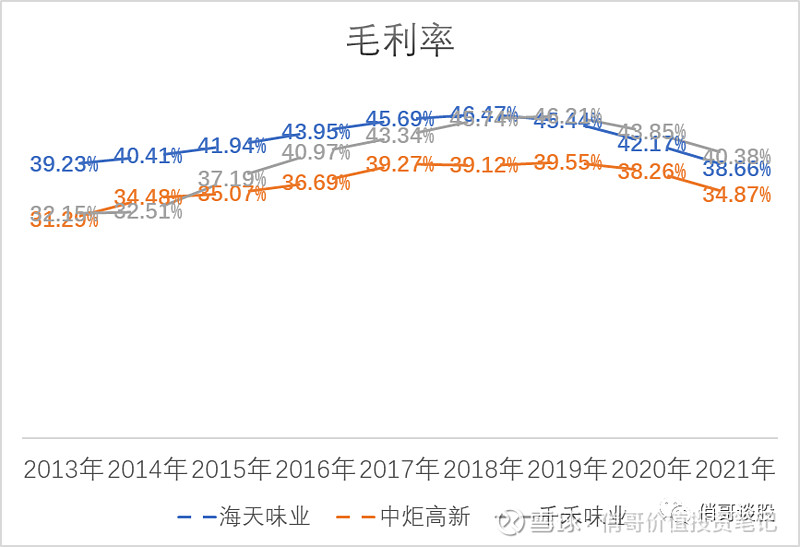

(2)毛利率&净利率

海天味业和中炬高新的毛利率变动情况基本上差不多,两个企业始终有4-5%的毛利率差距,而千禾味业的毛利率增长比较快,从最开始比海天味业低7%左右,2018年超过海天味业,到目前依旧高出海天味业1.5%左右。由于营业成本里面原材料占比85%左右,这个成本结构三个企业基本上差不多,千禾味业的毛利率增长这么快,应该最大的原因是千禾味业专注于高端产品,通过产品提价带来的。

而三个企业的毛利率在2018年达到顶峰,开始逐年下降,一个是原材料价格上涨的问题,另一个是2020年会计政策变更,把运费从销售费用里面转移到营业成本里面,相应的销售费用下降,而营业成本增加,导致毛利率下降。

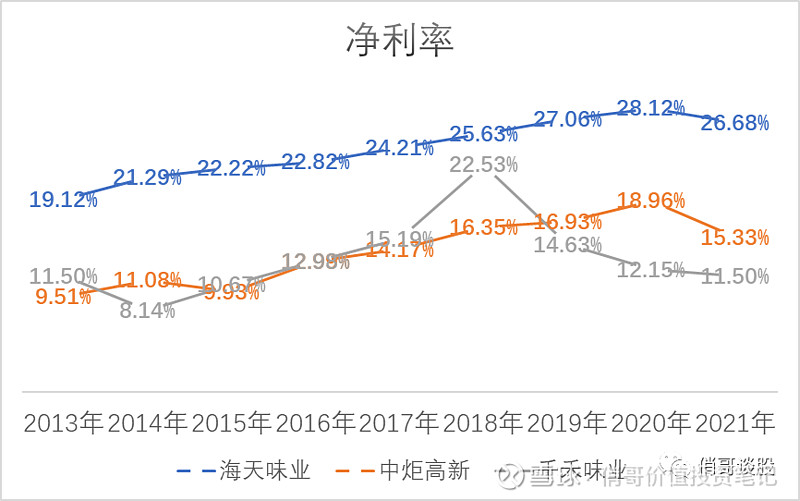

海天味业的净利率超出其余两个企业10%以上,千禾味业2018年净利率大幅增长,主要是资产处置收益带来的,如果扣除这个利润,净利率和以往年度差不多。

从毛利率和净利率的数据可以看出,海天味业在毛利率不占太多优势的情况下,净利率高出其余两个企业太多,在毛利率和净利率中间的就是费用,海天味业用较小比例的费用,创造了更大的收益。

中炬高新比较中庸,千禾味业的产品均价最高,因此毛利率最高,但是销售费用、管理费用这些占营业收入的比重比另外两个企业都高,从而导致净利率是三个企业中最低的,盈利能力相对更弱,就看未来能不能占据更大的市场份额。

从这些对比同样可以看出,调味品行业虽然同质化产品很多,但是没有太多内卷的情况出现,这可不是企业之间有什么默契存在。究其原因,行业市场空间大且分散,海天味业作为绝对龙头,营业收入也仅仅250亿左右,不会每年拿出上百亿来进行促销的情况。其次,个人消费者的占比不是太高,需要花费的营销费用也相对较低。再次,行业还没发展到像乳制品行业一样,出现双寡头,或者多个规模相差不大的龙头企业,而一旦这种情况出现,海天味业估计很难继续维持这种净利润率。

(3)费用率(销售费用、管理费用、财务费用)

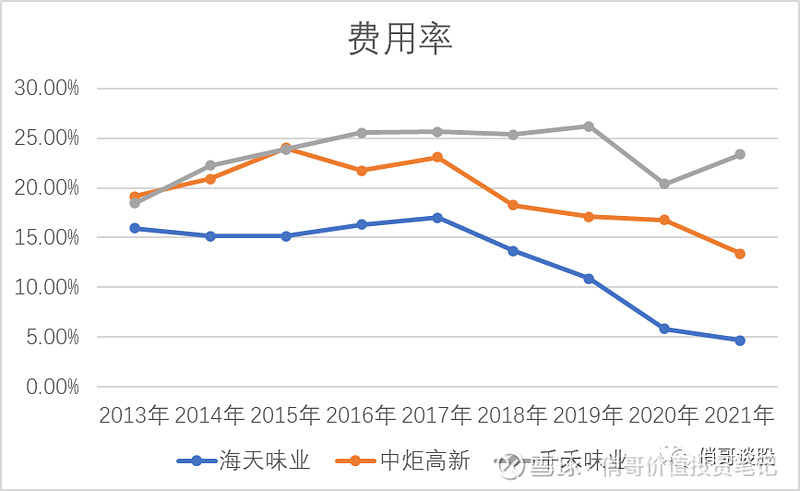

注:2018年开始,研发费用没有计入管理费用,2020年开始,运费从销售费用中扣除,计入营业成本。

从上面的数据可以看出,海天味业的费用率最低,其次是中炬高新,最高的是千禾味业,海天味业的费用率比千禾味业低19%,比中炬高新低9%。

当然费用率的下降,很大程度是受会计政策的变更,如果还原以后,海天味业也只有10%左右的费用率,和2013年的费用率相比,下降了5%。而千禾味业、中炬高新,还原以后,和2013年相比,费用率高出原有水平,特别是千禾味业,高出近10%。

(4)运营能力

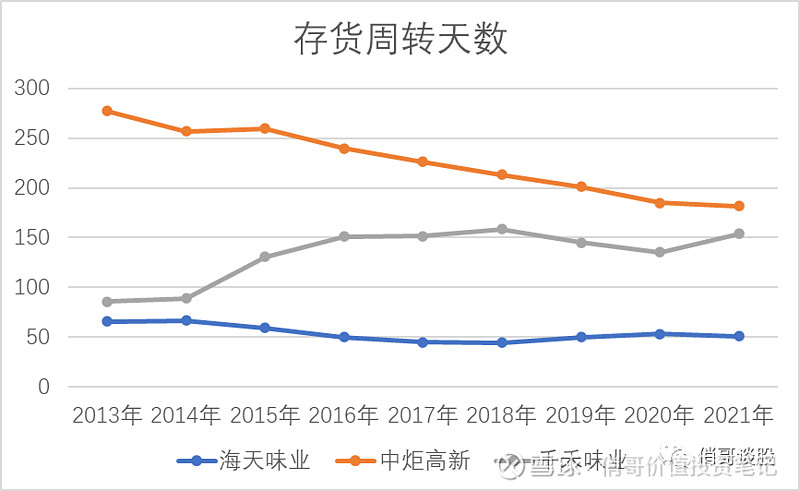

存货周转天数

海天味业的存货周转天数是最低的,基本上维持在50天左右;

中炬高新的存货周转天数在不断下降,但是依旧是最高的,不过它有5%左右的业务是房地产,这个周转数据不能完全反映调味品的周转情况,有一些失真;

千禾味业的存货周转天数从80多天上升至150天左右以后,就一直维持在150天左右的水平;

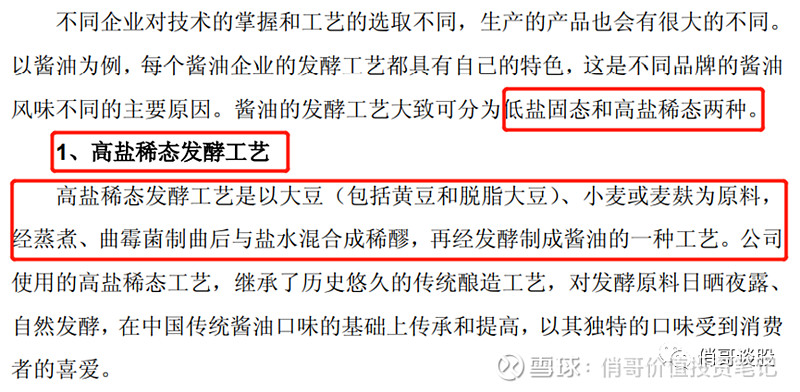

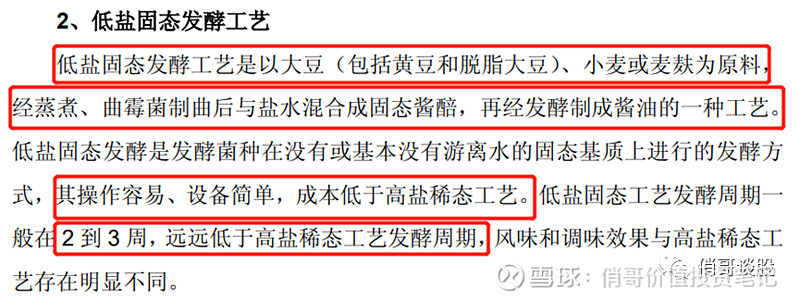

这个周转情况有很大程度和企业生产调味品的工艺方式有关系,酱油酿造分为“高盐稀态”和“低盐固态”两种。高盐稀态的酿造时间长,大概120-180天,品质更好;低盐固态的酿造时间短,一般15天左右就可以。海天味业50多天的存货周转天数,估计有较大比例采用的低盐固态工艺,而千禾味业150天的存货周期,应该是采用的高盐稀态工艺。

应收账款周转天数

海天味业基本上没有应收账款,周转天数长期都在1天以下;

中炬高新的应收账款周转天数长期呈下降趋势,最近2年在2天左右;

千禾味业的应收账款周转天数在20-30天左右,是三家企业里面最高的;

从这两项运营指标来看,海天味业是表现最好的,中炬高新的运营状况在不断改善,而千禾味业运营能力是最差的,一个是生产工艺的影响,另一个应收账款就是管理问题。

(5)海天的长期竞争优势

海天味业能从这个行业脱颖而出,独占一档,对于行业内的竞争对手来说,最大以及长期的竞争优势就是庞大的面向企业和个人的销售渠道网络。

不管是餐饮渠道还是个人消费者的渠道,海天味业都有着完整的覆盖。而中炬高新、千禾味业绝大部分是面向个人消费者,即便在个人消费者这一方面与海天味业可以竞争,企业消费者这一端也无法与海天竞争。

餐饮企业和食品工业企业比较注重成本管控,只要是有一定知名度的品牌,谁的价格有优势,基本上就是选择哪个企业。而个人消费者越来越注重健康生活,因此对于零添加、非转基因等卖点非常关注,比较适合发展高端的调味品产品。

海天的产品可以在这两种需求里面自由切换,而千禾味业的零添加、高端酱油对于餐饮企业基本上没有太多吸引力。

(6)海天增速放缓的原因

海天味业最近2年的业绩增速仅仅个位数增长,而千禾味业、中炬高新都有双位数的增长。网上有着较多猜测或者命题为海天触碰到天花板的说法。

我们看一个数据,就知道海天远没有到天花板:

海天味业的主要产品是酱油、蚝油、调味酱、醋、料酒,其中醋和料酒目前的贡献还相对比较小。酱油是调味品行业细分中最大的品类,也是海天味业的核心产品,市场规模700-800亿左右,目前海天占据酱油品类的18%左右。蚝油是李锦记最先推出,而现在蚝油的行业龙头是海天味业,占据接近40%的市场份额。调味酱的龙头是老干妈,其次是海天味业,大概占据5%左右的市场份额。

而且任何一个品类,都还没有出现单一龙头占据绝大部分市场,或者前几大龙头占据绝大部分市场的情况。这些数据都告诉我们一个事情,随着行业集中度提升,作为行业龙头的海天味业,增长空间远不止如此。

因此海天这两年增速放缓,最主要的影响应该来自餐饮业的需求减少。随着疫情对于餐饮业的影响越来越弱,这一部分需求一定会回来,海天味业又会重拾增长。

三、海天味业未来的竞争对手及发展猜想

海天味业目前唯一的长期竞争优势,就是庞大的渠道网络。这个优势可以保证海天味业从行业内部脱颖而出,但是却很难阻挡外部的潜在竞争者,特别是粮油行业的竞争者。

(1)粮油销售渠道可以复用:我们日常生活中经常可以看到,粮油和调味品的售卖位置基本上是接近的,这就是说粮油行业和调味品行业的销售渠道很大程度上是可以复用的。粮油行业的龙头企业,一旦进入调味品行业,不用花费太多代价进行渠道的改造,就可以建设起媲美海天味业的销售渠道。

(2)粮油的副产品是酱油的原材料:酱油的原材料里面有两项比较重要的,大豆(包括黄豆和脱脂大豆)和白砂糖,而大豆压榨后的副产品就是脱脂大豆,在这一方面,粮油企业掌控着一部分原材料,拥有着一点微弱的成本优势。海天的供应商里面就有丰益国际,金龙鱼的母公司。

(3)供应商的意愿:粮油产品的利润率比较低,而调味品的利润率高。卖粮油的经销商,让他同时售卖利润率高的调味品,或者捆绑销售,相信这些经销商的意愿更强。另外粮油和调味品的储存应该也有一定的差异,个人主观上认为粮油的渠道储存调味品应该更容易。

(4)处理公关危机的能力:海天经历了双标事件,充分显示了它面对危机的公关能力有多差。而粮油行业经历了转基因的危机,大豆危机,压榨浸出法之争,比调味品行业面临的重大危机要多很多。特别是金龙鱼,经历转基因危机以后,就成立了专门的危机公关部门。在这方面,比海天味业要强出太多。

因此,我相信海天味业未来最大的竞争对手,应该是来自粮油行业,很大几率是金龙鱼或者鲁花。至于说海天味业发展粮油业务,我感觉不太适合。抛开粮油行业价格受管控、利润率低的特点不谈,海天本身是轻资产的企业,去转型粮油这种重资产企业,有点得不偿失。而且经销商不太可能卖酱油送粮油来销售。唯一的好处,可能就是发展少量的粮油产品,通过价格战的方式,用较少的成本去打击粮油行业龙头的主产品,破坏粮油行业现有的利润率,围魏救赵。

粮油行业龙头进入调味品行业,必然会加剧竞争,提升行业的集中度,也会使得在位企业的费用率进一步提升。

四、估值分析

受疫情的影响,导致餐饮业的需求减少,而这一部分的需求会随着疫情的减弱而恢复。未来海天味业预计可以维持18%的年化增长。

2022年净利润按67亿计算,则三年后净利润为110亿。由于海天味业的经营非常稳定,但是没有办法达到贵州茅台和长江电力的稳定性,折现率取7%。

同时,海天味业基本上没有什么资本性支出,经营活动现金流净额也是长期大于净利润,因此取净利润作为自由现金流来计算。

采用自由现金流估值的方法,合理估值为2559亿。对比现在3515亿的市值,存在严重的高估。

以上存在较大的个人主观看法,不做为投资建议,请谨慎!