本文主要考察2010年-2015年期间联邦基金利率低于0.2%的条件下的美国银行业利润表现。剔除2008和2009年主要因为2008年金融危机带来的低基数波动。从前两篇的净利息收入和非息收入的分析结果不难判断,在低利率环境下,美国银行业的利润很难实现增长。拨备前利润数据确实是如此,6年间虽有波动,整体上看各家银行几乎都没有实现增长。

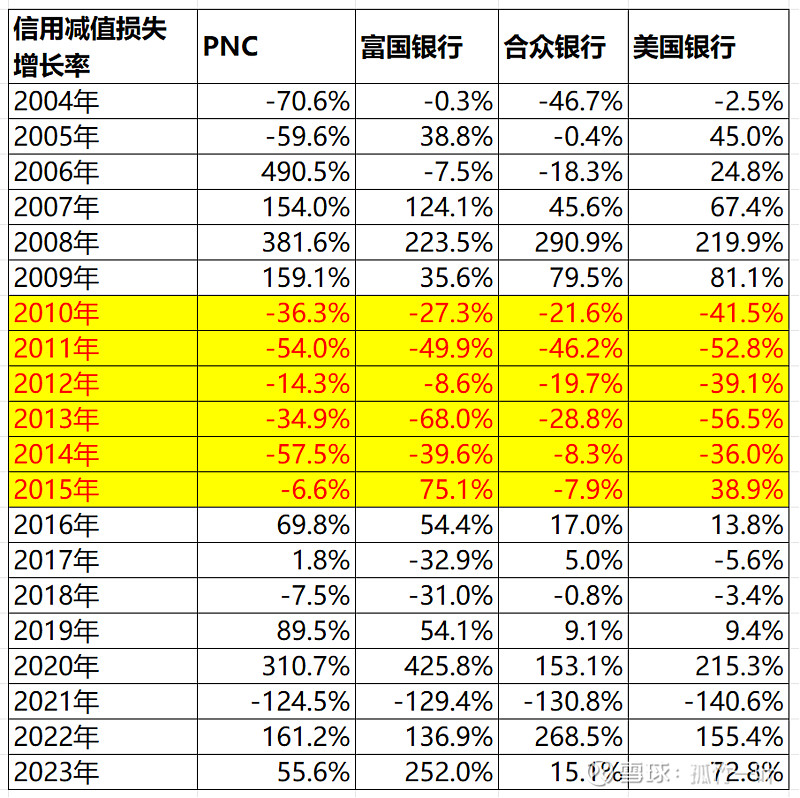

为了维持净利润的增长,各家银行大幅度减少信用减值损失计提规模,富国银行的拨备覆盖率甚至下降到100%以下。

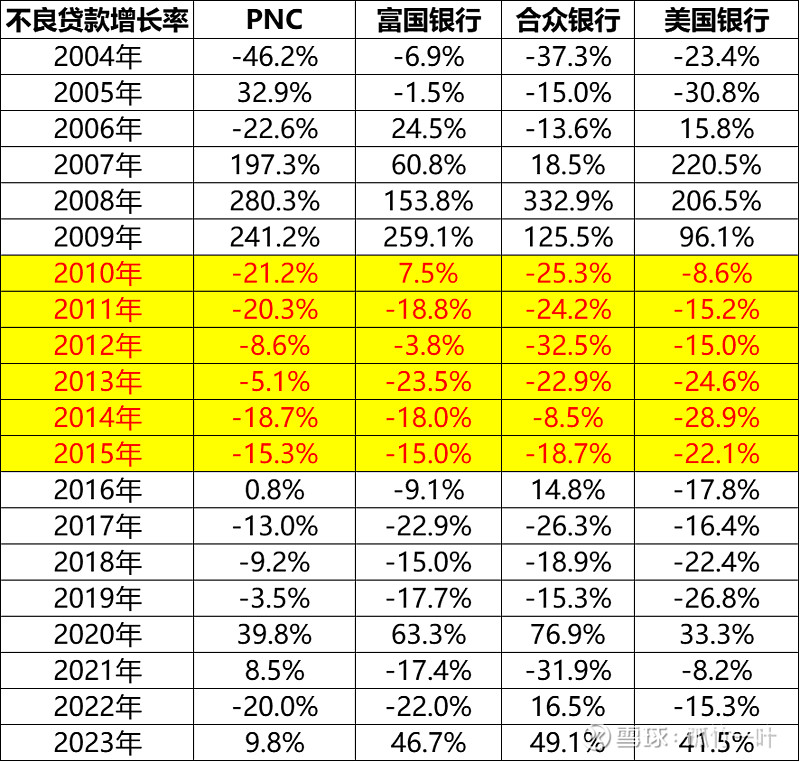

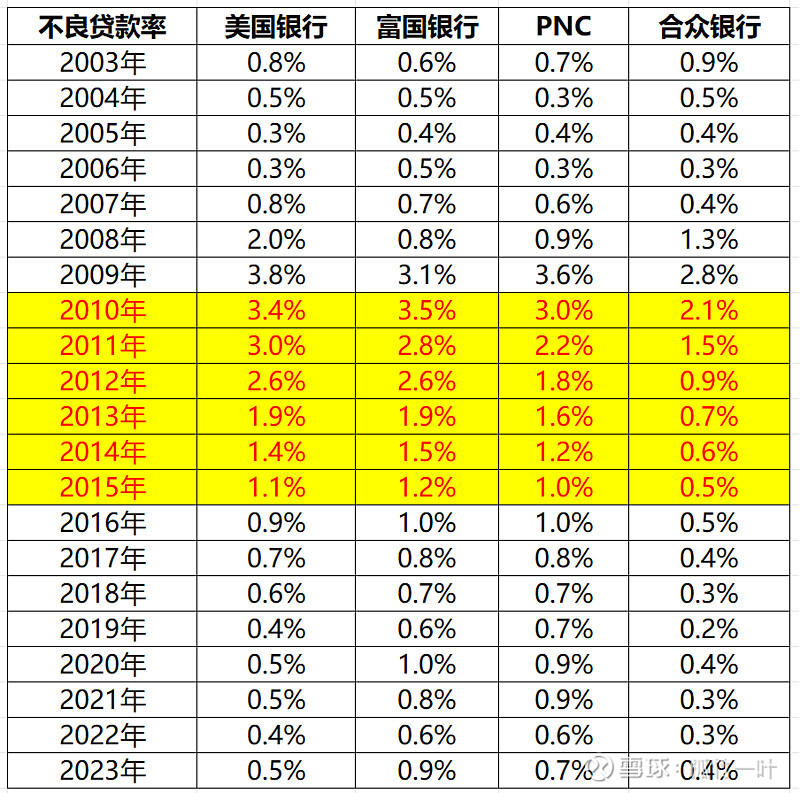

计提减少还有另外一个原因是,在低利率刺激下,美国经济复苏明显,不良贷款余额增速和不良贷款率不断下降。在资产状况好转的作用下,拨备覆盖率会逐步提升。

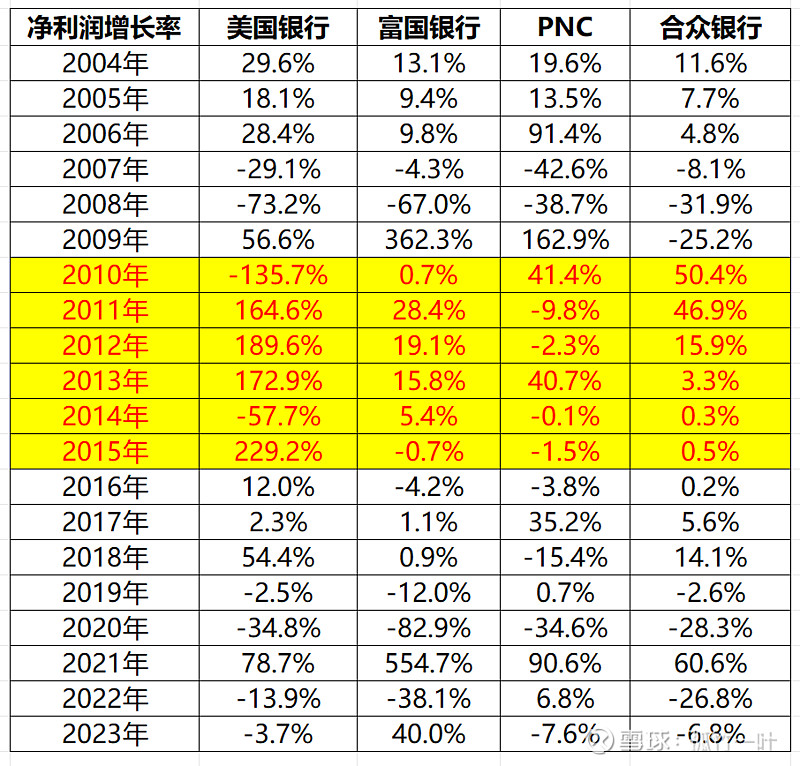

在低利率环境下,美国银行业的净利息收入和非息收入表现不佳。但通过减少信用减值损失计提,以丰补歉的方式,并伴随着不良贷款余额逐步减少,净利润仍然能够实现一定的增长。虽然在各个年份表现不同,但各家银行在六年间平均年增长率都达到了两位数。其中,美国银行过山车的净利润表现是因为2010年提了一笔124亿美元的巨额商誉减值,2014年跟美国司法部和联邦住房金融局的103亿美元和解费用。

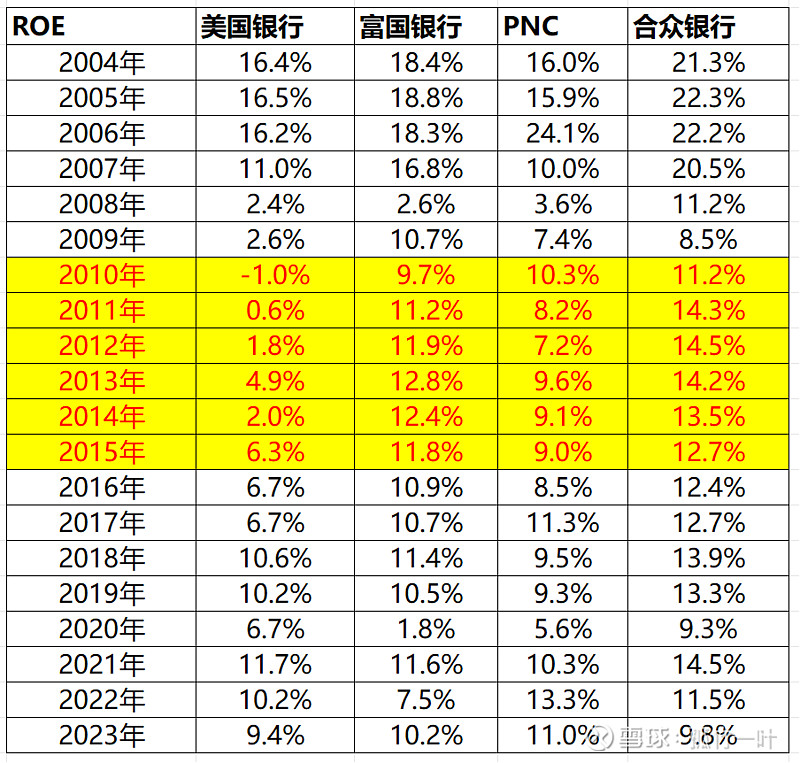

ROE保持了一定平稳性,6年间,合众银行平均ROE是13%,富国银行是11%,PNC是9%,美国银行是2%。

以上分析对中国银行的启示是:

(1)低利率环境下,银行业仍然可能取得平均两位数的利润增长和ROE业绩表现,核心是要有充足资产减值准备金。对于拨备覆盖率高的银行如招行、宁波银行在未来低利率的环境下,仍然可能通过以丰补歉的形式平滑利润。

(2)低利率并不可怕,可怕的存款利率刚性和经济不断下行。前者会严重降低净利息收入,后者会提升不良贷款比重。目前国内银行的不良贷款来看相对较好,主要是存款利率相对较低,导致息差水平显著低于美国的银行。(中国银行净息差低于美国同行不止是存款利率方面,还有资产结构方面、利率定价机制等方面因素的影响,后续将会增加这部分的专题分析)。

(3)低利率环境下,只要经济能够实现复苏增长,银行业仍然能够实现利润较好增长。因此不用担心低利率,更多的是关注经济表现。